美國金融市場的雙重博弈:“貶值交易”爭議與流動性政策調整的深度交織

- 10 月 22, 2025

- 發布者: ACE Markets

- 類別: 財經新聞

當前的美國金融市場正處於一系列關鍵矛盾的交匯點:一方面,黃金、加密貨幣等“硬資產”激增引發的“美元貶值貿易”熱議,另一方面,美元和美國國債市場的穩定表現也有直接反證;與此同時,美國銀行體系準備金跌破3萬億美元關鍵門檻,美聯儲釋放量化緊縮可能在未來幾個月結束的信號,將資產價格之爭進一步與流動性環境變化掛鉤,形成相互影響、相互線索的複雜市場格局。

1.“貶值交易”的出現與反證:流動性預期下的資產分化

摩根大通自年初推出“貶值交易”以來,一直基於“通脹侵蝕美元購買力”的核心邏輯。它與美聯儲流動性政策的方向密切相關,影響投資者的資產配置。從表面上看,今年金價已飆升50%,貴金屬和4萬億美元的加密貨幣市場同步飆升。這被視為對沖“美元貶值和通脹風險”。這一趨勢是由美國政府債務上升的長期壓力以及美聯儲在通脹六年超過2%目標後決定降息推動的。這些降息還需要考慮銀行準備金下降的情況下的流動性狀況,以避免金融環境過度收緊。

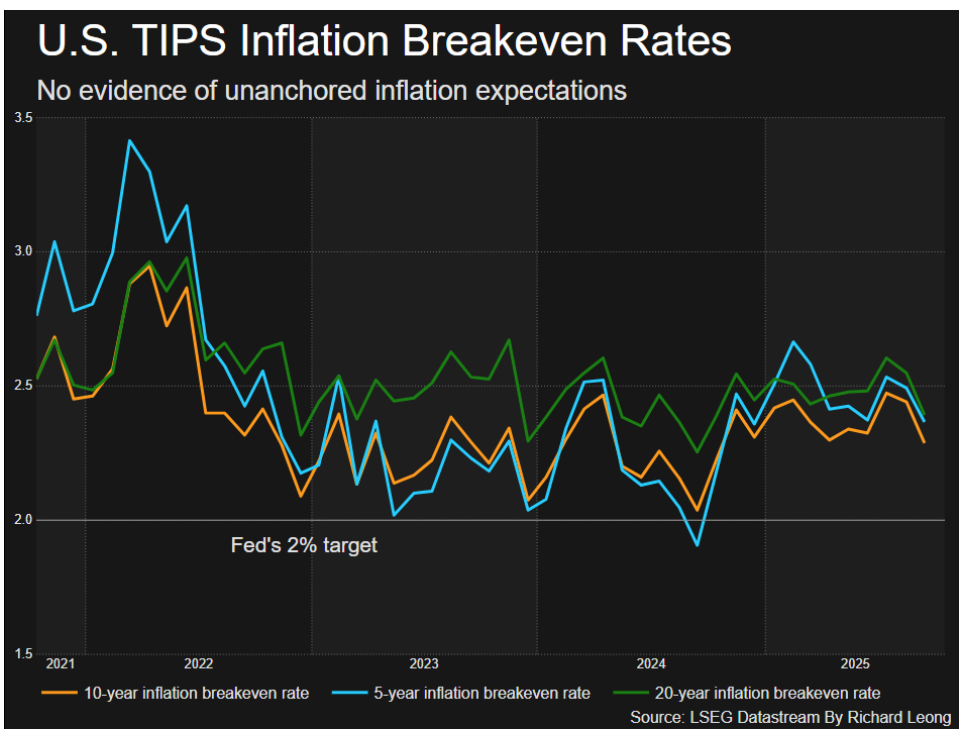

實際的市場表現與因貶值擔憂而拋售國債的邏輯相矛盾,並且與流動性動態密切相關。債券市場方面,10年期國債名義收益率上週跌破4%(創4月低點),年初至今跌幅接近60個基點; 30年期國債收益率也下跌約20個基點。較低的通脹預期(10年期和30年期國債(TIPS)的盈虧平衡通脹率均創數月低點),加上美聯儲縮表速度放緩以及量化寬鬆可能結束的預期,降低了國債的流動性風險,削弱了投資者的拋售動力。

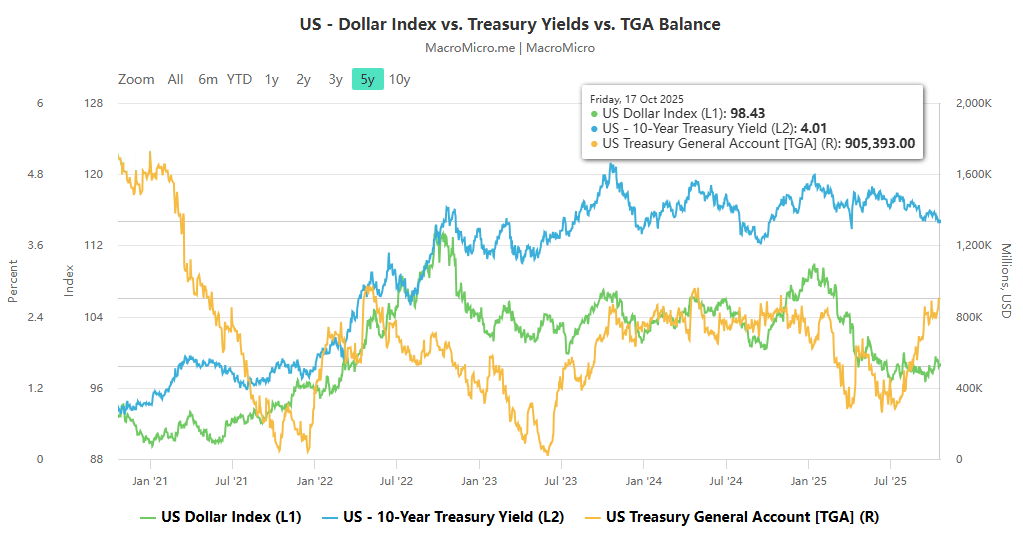

美元的匯率表現有力駁斥了“貶值貿易”的論點。美元2025年上半年開局疲弱,但自4月份以來已顯著企穩。上周美元指數收於六個月平均水平,近一個月來在G10貨幣中一直走強。荷蘭合作銀行的Jane Foley指出,如果美元全線貶值,資金將會從美元和美國國債流向黃金,但市場並未表現出這樣的跡象。這是由於美聯儲謹慎縮表,鼓勵投資者維持美股持有(80%的投資組合對沖匯率),同時配置黃金對沖風險,形成“持有美國國債、增持黃金”的平衡策略。

二.流動性政策的關鍵轉變:存款準備金率細化和資產負債表縮表結束預期的市場傳導

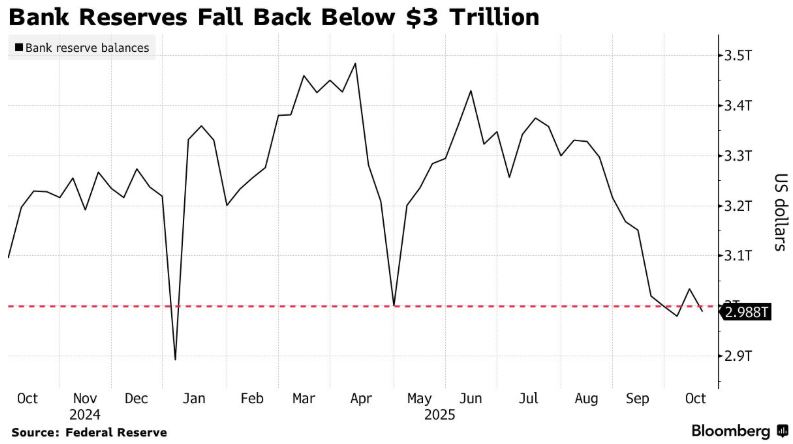

作為美聯儲流動性管理的核心指標,美國銀行準備金對於解決“貶值貿易”困境至關重要。截至10月15日當週,銀行準備金降至2.99萬億美元,低於3萬億美元大關,較前一周減少457億美元。這一突破是由於 7 月份債務上限提高後加速發行債券以重建現金餘額所致。這不僅耗盡了準備金,突破了隔夜逆回購的極限,還導致外資銀行現金資產加速下降。這也凸顯了跨境影響,直接促使美聯儲發出結束縮表信號,進而影響美元、美國國債和“硬資產”之間的價格聯動。

隨著準備金接近“充足的下限”,美聯儲發出了政策轉變的信號。鮑威爾表示,當準備金略高於市場穩定的最低水平時,QT期就會結束,這一點可能會在“未來幾個月”發生。沃勒指出,目前 2.99 萬億美元的儲備水平接近他估計的 2.7 萬億美元的最低門檻。美聯儲在年初就已經放緩了縮表步伐,這一消息表明倒計時已經開始。這種預期穩定了國債市場,推低了收益率,與“收益率飆升”的“下行交易”預期相矛盾。

流動性變化通過利率渠道影響市場對貶值的看法。上週,有效聯邦基金利率小幅上漲,區間為4%-4.25%,其中75%利率從4.10%升至4.12%,融資環境趨緊。然而,縮表即將結束的預期讓市場相信流動性不會過度收縮,從而導緻美元企穩而不是貶值。這也解釋了“硬資產上升”與“美元和美國國債市場穩定”並存的原因:投資者在利用硬資產對沖通脹的同時,也對流動性政策轉變帶來的美元短期貶值風險保持謹慎。

三.雙重博弈下的市場本質:簡單敘事與復雜現實的碰撞

當前金融市場的核心矛盾在於“貶值貿易”的簡單化敘述與“流動性、資產、政策”的複雜現實之間的衝突。 “貶值交易”使用單一邏輯來決定資產價格,卻忽略了美聯儲流動性政策影響市場預期的方式。降準引發的縮表預期結束,緩解了美國國債流動性風險,同時也穩定了美元波動,抑制了“拋美元、拋國債、買硬資產”的極端市場趨勢。

美聯儲的流動性政策調整也陷入了“貶值擔憂”的困境。放緩資產負債表縮減的目的是穩定銀行體系,並在通脹低於標準的背景下,避免加劇市場對流動性收緊導致的“經濟衰退和貨幣貶值”情景的焦慮。這種政策平衡導致硬資產和傳統資產罕見地同時上漲。

美國金融市場的複雜性違背了單一邏輯。黃金和加密貨幣的上漲反映了長期通脹和債務風險;美元和美國國債的穩定得益於美聯儲流動性政策的支持。未來趨勢取決於“下行交易”和流動性政策之間的相互作用。通脹意外下降將削弱“下行貿易”,而準備金加速下降可能促使美聯儲提前結束縮表,穩定傳統資產。因此,只有綜合考慮流動性政策與資產價格的聯動性,才能準確預測市場走勢。