人工智能熱潮中的股市操縱:樂觀與懷疑之間的投資難題

- 12 月 23, 2025

- 發布者: ACE Markets

- 類別: 財經新聞

從英偉達因人工智能支出激增而遭到拋售、甲骨文股價暴跌,到市場對 OpenAI 相關公司的情緒惡化,人工智能領域近期的波動讓投資者對這一顛覆性技術的態度產生了分歧。展望2026年,核心爭論日漸清晰:投資者是否應該在潛在泡沫破滅之前減少對人工智能的投資,還是應該逆勢加大投資以抓住技術紅利?這場博弈的結果不僅關係到科技巨頭的命運,也將深刻影響全球股市的未來。

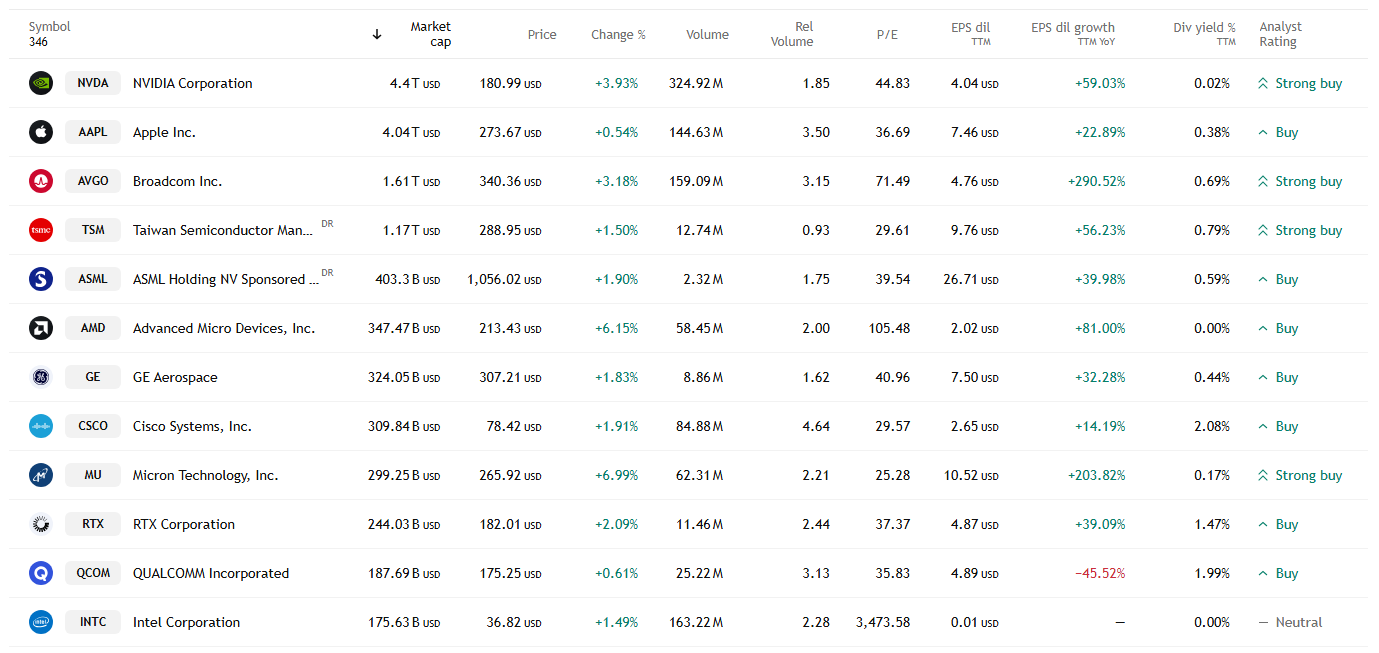

期權交易者用行動展現了他們對AI股票的堅定信心。衍生品市場數據顯示,“七大”科技股的未平倉看漲期權與看跌期權的比率已接近2023年3月以來的峰值,表明交易者正在積極為價格上漲做好準備。這種樂觀情緒並非沒有根據——人工智能技術的突破性進步推動“七大”指數今年上漲了 25%,英偉達成為第一家市值超過 5 萬億美元的公司。這些科技巨頭為今年股市的上漲做出了巨大貢獻。

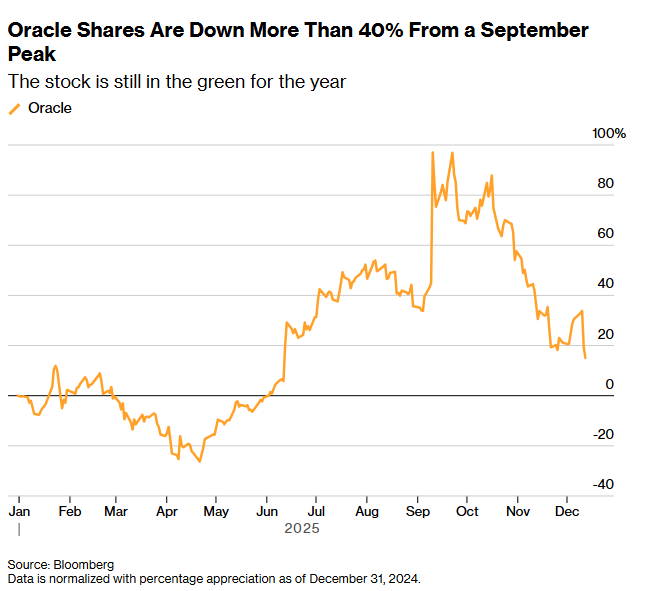

樂觀主義者的信心也得到了基本面的支撐。彭博社調查的39位全球投資經理中,大多數人認為“七巨頭”的估值得到基本面的支撐,認為這標誌著新產業周期的開始。與此同時,美聯儲降息的預期緩解了市場焦慮,科技股相對大盤的預期波動性從今年迄今高點 8% 減半至 4%。 Miller Tabak策略師Matt Maley也指出,年底機構配置需求可能會進一步提振科技股。然而,懷疑論同樣強烈。 Callodine Capital首席執行官Jim Morrow表示,市場已進入“試水”階段,核心矛盾是AI行業的“高投入、產出不確定”。例如,OpenAI計劃在未來幾年支出1.4萬億美元,預計到2030年才能實現現金流;甲骨文在大規模籌集資金建設人工智能數據中心後,由於業績不佳,其股價較峰值下跌了40%以上,信用風險也升至2009年以來的最高水平。

AI行業的“燒錢模式”正在重塑科技巨頭的財務結構。 Alphabet、微軟、亞馬遜和 Meta 預計在未來 12 個月內花費超過 4000 億美元的資本支出,其中絕大多數用於數據中心建設。雖然人工智能為雲計算和廣告帶來了收入增長,但與巨額投資相比仍然是滄海一粟。彭博資訊數據顯示,包括蘋果、英偉達和特斯拉在內的“七巨頭”預計 2026 年利潤增長僅為 18%,為四年來最慢增速,僅略高於標準普爾 500 指數平均水平。

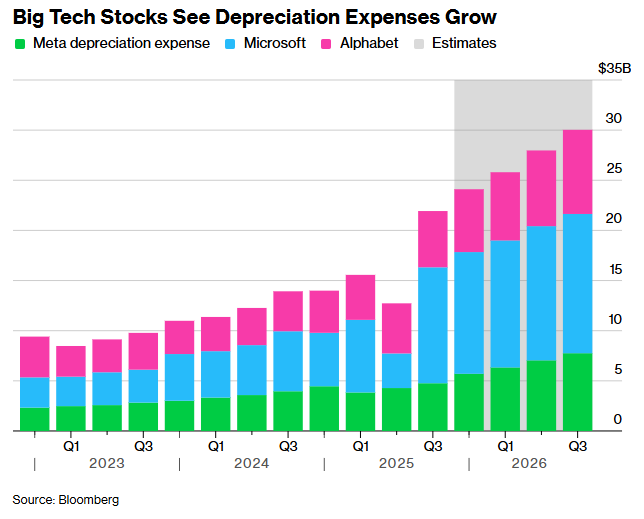

數據中心的大規模擴張也引發了人們對折舊成本飆升的擔憂。 2023年第四季度,Alphabet、微軟和Meta的折舊成本合計約為100億美元,到2024年9月季度將升至近220億美元,預計到2025年同期將超過300億美元。這種成本壓力直接影響股東回報——扣除股票回購和股息後,Meta和微軟的自由現金流可能在2026年變成負值,Alphabet將勉強實現收支平衡。 Jonestrading首席市場策略師邁克爾·奧羅克警告稱:“一旦增長預期停滯或放緩,市場就會意識到這裡存在嚴重問題。”

值得注意的是,儘管爭議不斷,但人工智能相關股票目前的估值尚未達到互聯網泡沫期間的極端水平。以科技股為主的納斯達克100指數目前的市盈率(P/E)為預期市盈率的26倍,而這一數字在互聯網泡沫頂峰時期超過了80倍。貝萊德全球首席投資官托尼·德斯皮里托(Tony DeSpirito)指出,“這並不是互聯網泡沫的重演;‘七巨頭’中人工智能相關股票的估值並未表現出任何明顯的非理性繁榮。”具體來說,Palantir和Snowflake等公司的市盈率分別高達180和140倍,屬於高估值類別;然而,英偉達、Alphabet 和微軟的市盈率均低於 30,與市場炒作相比,市盈率相對適中。

資本的可持續發展是人工智能產業的生命線。儘管OpenAI已從軟銀等投資者那裡籌集了400億美元,並獲得了英偉達1000億美元的投資承諾,但這種週期性融資模式引發了市場擔憂。 Rational Dynamic Brands Fund 投資組合經理埃里克·克拉克 (Eric Clark) 警告稱:“數万億美元集中在少數人工智能主題股票上;如果出現短期問題或估值失衡,基金可能會集體撤資。”對於像甲骨文這樣依賴債務融資的公司來說,壓力更為明顯——債券持有人需要按期收到現金支付,其回報容忍度遠低於股權投資者,使得他們的人工智能擴張計劃面臨更大的財務約束。

美聯儲的政策舉措已成為影響市場情緒的重要外部因素。期貨市場定價表明美聯儲降息的可能性為88%,投資者正在密切關注鮑威爾的新聞發布會,尋找有關未來利率政策的線索。降息預期不僅緩解了科技企業的融資壓力,也為股市提供了流動性支持,成為樂觀人士的重要信心來源。不過,IUR Capital董事總經理Gareth Ryan持相反觀點,預計美股可能在2026年前幾個月重新測試6500點低點,認為當前的樂觀情緒不足以抵消潛在的基本面風險。

大型科技公司的戰略轉型本身就充滿了不確定性。長期以來,科技巨頭的核心價值在於以低成本實現收入快速增長,從而產生大量的自由現金流。然而,人工智能舉措完全顛覆了這一邏輯——企業正在大力投資人工智能基礎設施,希望在未來將其貨幣化。奧羅克直言,“如果我們繼續沿著這條路走下去,估值倍數將會縮小;如果我們不能實現我們的目標,這種轉型將是一個巨大的戰略錯誤。”這種轉變不僅帶來了金融結構的變化,也帶來了市場對科技公司估值體系的重組。

當前的人工智能股市正處於矛盾的十字路口:期權交易者的看漲押注被行業層面的支出壓力所抵消;合理的估值水平與不確定的投資回報交織在一起;美聯儲寬鬆政策預期與潛在回調風險並存。標準普爾 500 指數三年 30 萬億美元的牛市高度依賴人工智能相關科技巨頭的支持。如果這些公司的增長放緩,指數將不可避免地受到拖累。對於投資者來說,這場博弈的關鍵不是簡單地看多或看空,而是看透喧囂的市場情緒,準確評估不同AI公司的技術壁壘、盈利路徑和財務彈性。 2026年,隨著人工智能技術的落地和投資回報的逐漸顯現,這個圍繞技術革命的投資謎題終於將有明確的答案。