鮑威爾押注降息穩就業,8月非農業數據成「第一塊試金石」!

- 8 月 26, 2025

- 發布者: ACE Markets

- 類別: 財經新聞

尚無留言

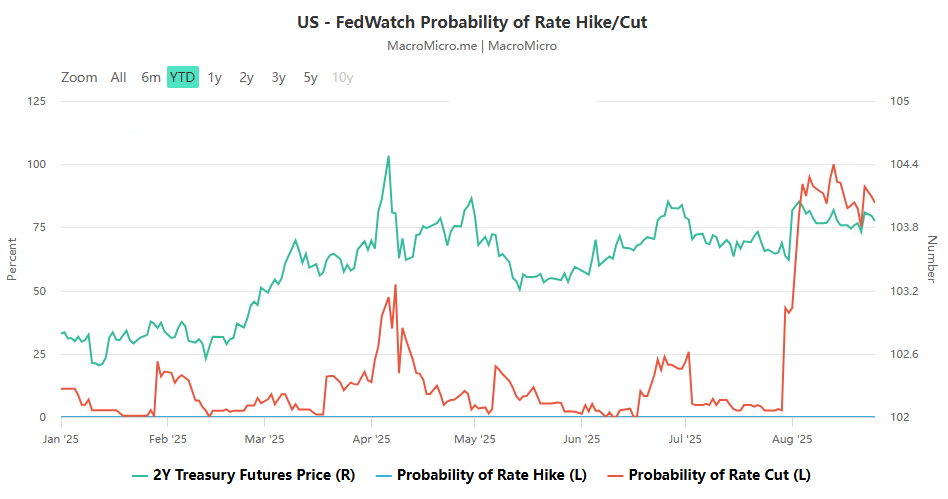

上週五,在懷俄明州傑克遜霍爾舉行的全球央行研討會上,聯準會主席鮑威爾暗示將在9月罕見降息,這將是近一年來的首次降息。此舉的關鍵原因是美國勞動市場波動劇烈,以及需要平衡通膨風險。此次降息被視為一項旨在「以低利率支持勞動市場,防止通膨失控」的政策措施。 8月的非農就業數據將對9月降息是否兌現以及後續政策調整的步伐至關重要。

1.降息訊號的核心背景:勞動市場擔憂加劇

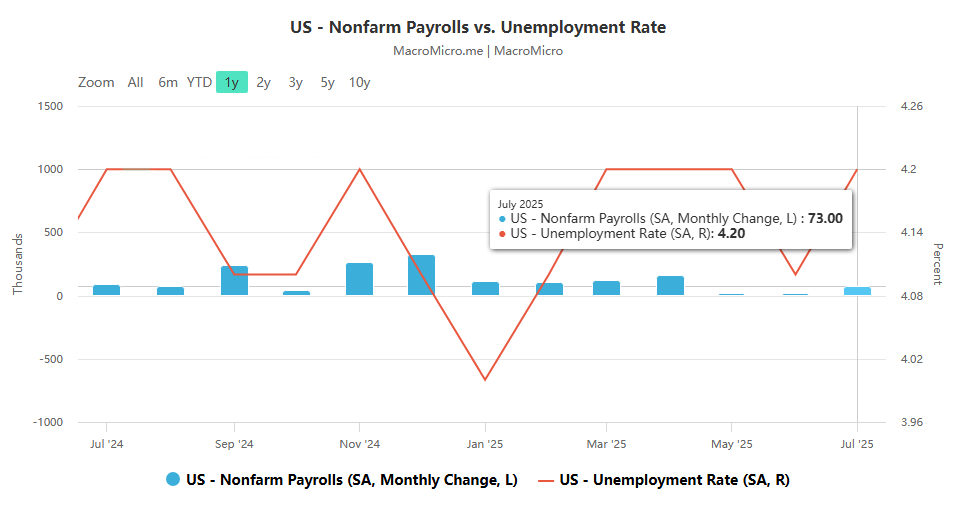

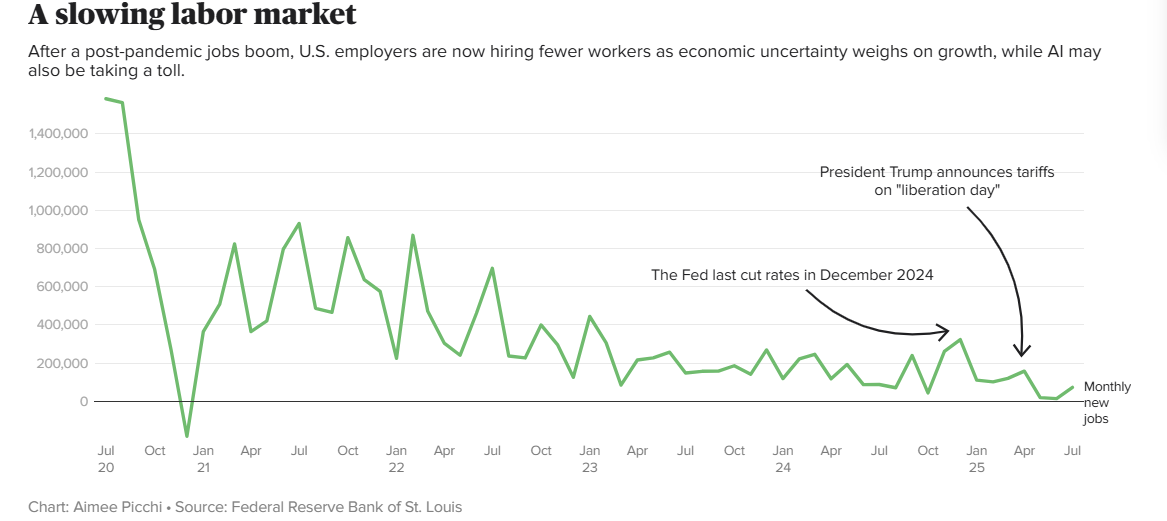

- 關鍵數據引發了這一轉變:7月份美國非農就業報告大幅下修,5月和6月就業成長弱於預期。修正後,自6月以來,美國經濟每月僅增加3.5萬個就業崗位,遠低於2024年預期的16.8萬個月平均值。這些數據給市場帶來了巨大的衝擊,甚至導致川普解雇了美國勞工部首席統計師,並成為鮑威爾開啟降息大門的關鍵轉折點。

- 勞動市場正在多維度衰退 :

- 企業招聘正在萎縮:2025年美國雇主每月新增就業人數將顯著低於疫情後經濟反彈時期。受關稅政策、人工智慧應用以及經濟不確定性的影響,企業普遍推遲了招聘。一些公司也透露未來可能會裁員。高管外包公司Challenger, Gray & Christmas的安迪·查林杰(Andy Challenger)直言,“勞動力市場確實正在降溫,悲觀的理由多於樂觀的理由。”

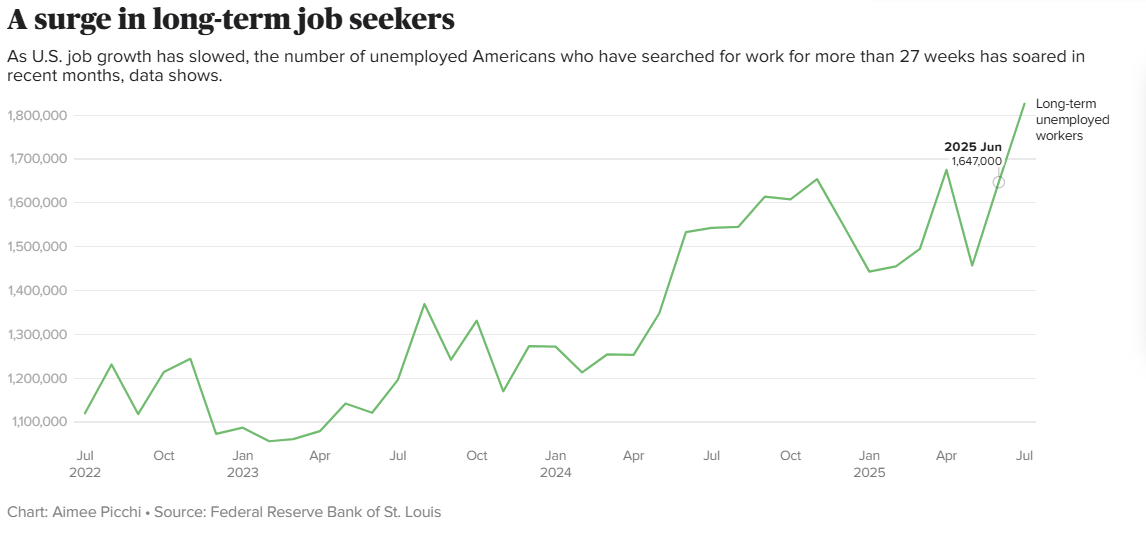

- 長期求職人數激增:7月份,美國長期失業人數約為180萬人,即尋找工作時間超過27週的人員,較三年前增長64%,較一年前增長20%。受企業裁員預期影響,求職難問題短期內難以緩解。

- 年輕人發現求職越來越難:新進入勞動市場的人群,例如應屆畢業生(主要是大學生和高中生),發現找到第一份工作越來越難。 7月份,新進入勞動市場的人口佔總失業人口的比例從2022年的1/12上升到1/7。這歸因於經濟放緩以及人工智慧取代入門級職位等因素。職業教練Tracy Newell稱,對於畢業生來說,這是一場“完美的就業風暴”,因為公司限制入門級職位,求職競爭異常激烈。

- 聯準會的政策權衡:聯準會肩負著抑制通膨和保就業的雙重使命。白宮的加徵關稅本身就造成了一個兩難:通膨上升,經濟疲軟。合理的當務之急應該是控制通膨和維持高利率。然而,鮑威爾表示,勞動力市場迫切需要“緊急援助”,並警告稱,如果就業下行風險成為現實,可能引發“裁員激增和失業率飆升”。此外,聯準會目前的通膨風險可控(沒有明顯的「工資-物價螺旋式上升」跡象,移民限制導致的勞動力短缺僅限於少數行業,整體工資增長加速的跡像也較弱),這為降息提供了信心。

2. 8月非農業就業數據:9月降息的決定性因素

- 前所未有的數據權重:鮑威爾暗示降息後,市場明確將8月非農就業數據視為9月降息的關鍵決定因素。高盛團隊指出,如果8月非農業就業人數跌破10萬,9月降息幾乎是板上釘釘的事。他們8月預測的新增就業機會8萬個,加上3月3.5萬個的月均值,將超過就業市場的「均衡成長」門檻,並確認經濟放緩趨勢。

- 數據準確性存疑:高盛警告稱,當前的就業數據可能面臨多重高估風險,包括「生滅模型」誇大實際就業規模、ADP數據與官方醫療行業就業數據的分歧、移民就業統計數據中家庭調查的偏差等。

- 就業放緩的結構性原因:就業成長的減弱不僅因為貿易和移民政策,還因為先前支撐數據的「追趕性招聘」(填補部分行業的勞動力缺口)在許多領域已經結束,剩餘行業的就業增長幾乎回歸零,這與2025年整體經濟活動放緩的趨勢一致。聯準會擔心「行動太晚,錯過穩定就業的窗口期」。

三、後續降息節奏及政策協調存在不確定性

- 降息節奏取決於失業率:即使9月實施降息,2025年剩餘時間和2026年的降息節奏也將取決於未來幾個月失業率的變化。巴克萊高級經濟學家喬納森·米勒認為,失業率的持續上升可能導致更激進的降息,一旦就業穩定,政策將逐步回歸常態。鮑威爾將堅持「降息,而非經濟刺激」的立場,因為目前4.25%-4.5%的利率區間仍高於經濟週期的中性水平,而此次降息是「對此前緊縮政策的修正」。

- 「鮑威爾時代後」的政策連結:高盛預測,無論經濟放緩或正常化,本輪降息很可能在下一任聯準會主席上任時就已結束。此次降息不僅是為了因應短期就業風險,也為後續的政策銜接鋪墊。

綜上所述,目前美國短期利率市場處於「等待8月非農就業數據」的觀望狀態。儘管鮑威爾已為9月降息開綠燈,但「平衡就業與通膨」的政策博弈仍需以8月非農就業數據作為第一個關鍵註腳,中長期政策走向仍深受勞動力市場動態和經濟走勢的影響。