非農數據“晴雨表”轉變!美聯儲政策錨點轉變與市場新動態

- 1 月 12, 2026

- 發布者: ACE Markets

- 類別: 財經新聞

作為反映美國經濟活力的晴雨表,美國非農數據的發布不僅直接影響市場對經濟前景的判斷,還與美聯儲的政策走向和全球資產價格波動有著深刻的聯繫。從2025年下半年的特殊市場分化,到年底關鍵數據的發布,一系列非農報告勾勒出美國經濟轉型期的複雜圖景,也引發了全球政策調整與市場走勢的深度博弈。

2025年下半年,美國就業市場出現了罕見的分化:就業崗位創造量同步上升,失業率上升。 9月非農就業報告顯示,當月新增就業崗位11.9萬個,遠超市場預期的5.1萬個,但失業率環比升至4.4%。造成這一矛盾現象的核心原因不是失業,而是勞動力供求關係的結構性調整。創造就業機會的增加源於企業持續積極招聘,特別是政府關門結束後的一次性再就業;而失業率上升是由於約50萬人重新進入勞動力市場,導致勞動力參與率同步上升。供應的增加抵消了新創造就業機會的積極影響。

同時,數據統計的獨特性進一步放大了這種差異:8月份非農調查企業回复率僅為75.6%,1.2萬家企業的就業數據推遲到9月份公佈。再加上地方政府集中納入1.9萬個教師崗位,直接拉動9月份新增崗位約3.8萬個。此外,機構調查中的“崗位多、重複統計”,誇大了崗位數量約7.4萬個,而入戶調查覆蓋的個體戶、零工崗位多為低薪或兼職崗位,無法真正提高就業質量。

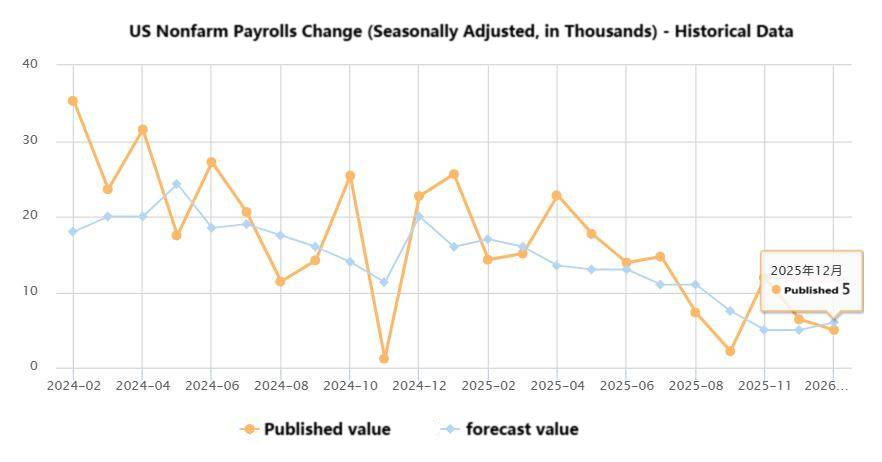

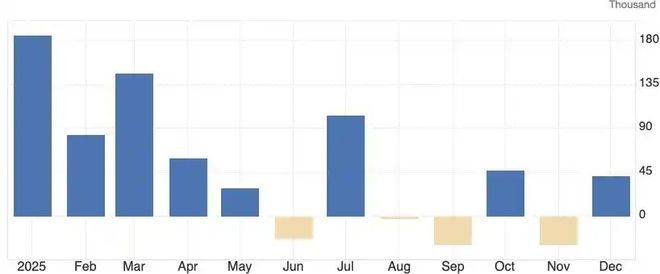

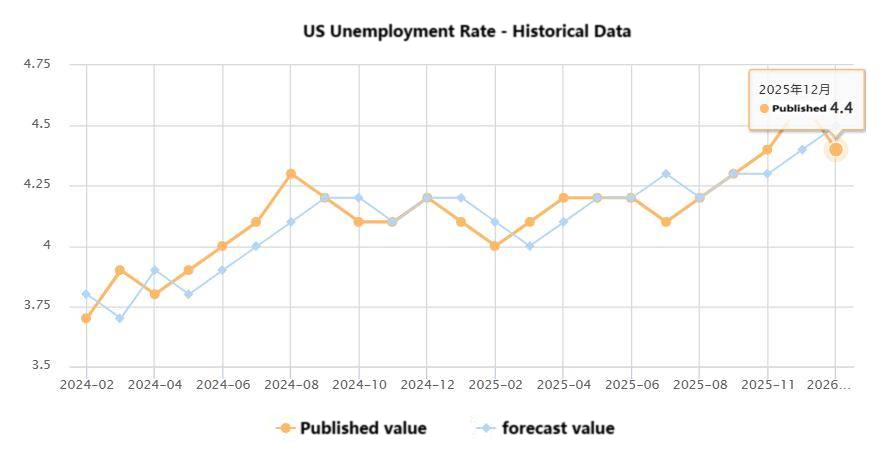

12月非農就業報告成為市場焦點——作為美國政府關門43天后首個按時公佈的就業數據,其準確性和完整性顯著提升,參考價值遠超此前替代指標。關鍵數據顯示,12月經季節調整的非農就業人數僅增加5萬(低於預期的6萬,前值修正為5.6萬),失業率為4.4%,略低於預期。分行業看,餐飲、醫療保健行業就業人數持續增加,零售業就業人數減少。在工資和工時方面,私營部門非農僱員的平均時薪環比上漲0.3%至37.02美元(同比上漲3.8%),而平均每週工作時間略有下降至34.2小時。值得注意的是,10月和11月非農就業數據合計下調7.6萬,三個月移動平均就業人數萎縮2.2萬,被視為不利於消費者支出。縱觀全年,預計2025年非農就業人數僅增加58.4萬人,為2020年以來最弱,遠低於2024年的200萬人。

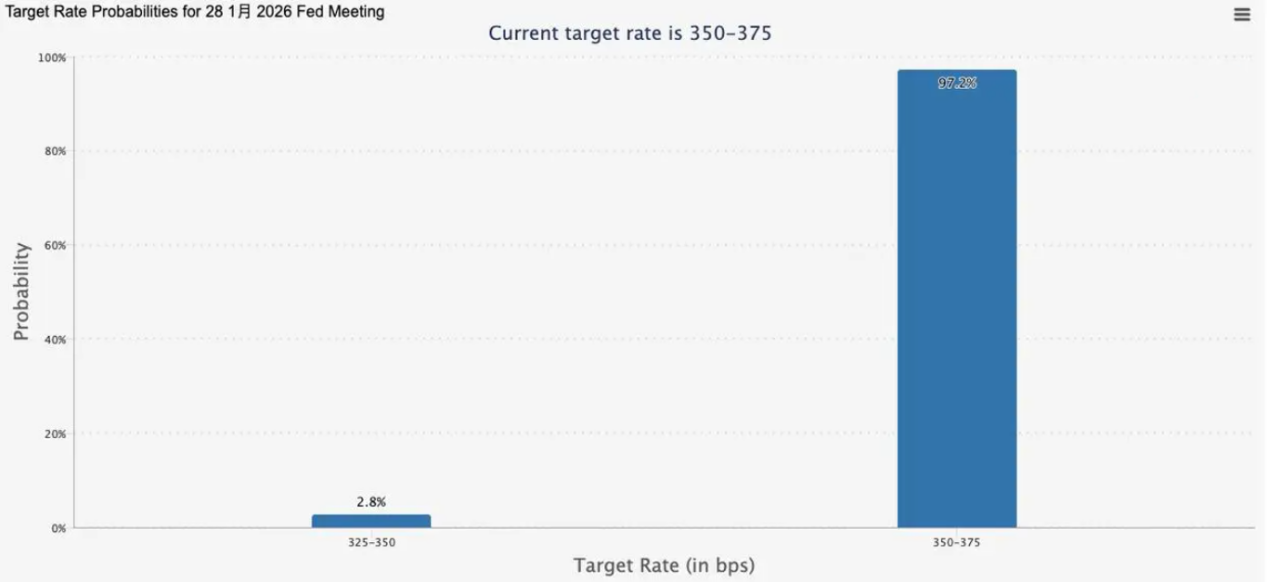

非農就業數據直接影響美聯儲的貨幣政策。作為美聯儲利率政策的核心參考指標之一,非農數據的表現持續修正市場對降息步伐的押注。 2025年下半年就業疲軟的跡象正在顯現:挑戰者10月裁員環比激增183%(為2003年以來最高),11月ADP數據顯示前4周平均每週淨裁員13,500人。市場原本預期美聯儲12月降息,但12月非農數據改變預期:交易員目前認為1月降息的可能性為零。 CME數據顯示,1月份降息25個基點的概率從11.6%下降至2.8%(不變概率為97.2%),3月份降息25個基點的概率為32.3%。高盛的Lindsey Rosenner認為,勞動力市場正在顯現出企穩的初步跡象,11月份失業率的飆升是由於個人失業和數據扭曲造成的,而不是系統性疲軟。美聯儲可能會維持現狀。

鮑威爾暗示降息門檻較高,表示當前借貸成本合適,並對勞工統計局數據的準確性表示擔憂(認為每月實際就業增長比報告的少6萬)。這些因素構成了美聯儲暫停降息的基礎。非農數據的傳導效應已迅速波及全球資產市場。從歷史上看,積極的非農就業數據通常有利於美元,削弱貴金屬,並提振美國周期性股票;另一方面,疲軟的數據會削弱美元,增加對黃金和白銀作為避險資產的需求,並有利於美國市場的成長型股票。在2025年12月非農數據疲弱和地緣政治風險升級雙重推動下,今日全球貴金屬市場大幅波動,成為非農數據傳導效應的核心體現:國際現貨黃金首次突破4600美元關口,盤中漲幅一度擴大至2%,最高觸及4612美元/盎司,隨後回落至4580.38美元/盎司。截至撰寫本文時,自2026年初以來累計漲幅超過6%;現貨白銀大漲近5%,突破84美元大關,繼續刷新歷史新高,COMEX白銀也大漲逾5%,逼近84美元/盎司。

美國國債市場方面,10年期美國國債收益率維持在4.177%左右,30年期超長期國債收益率維持在4.84%的較高水平,延續近期調整態勢。這反映出市場在非農數據疲弱和降息預期交織下的謹慎態度。儘管12月非農就業數據削弱了經濟韌性預期,但地緣政治風險和長期財政擔憂繼續支撐長期利率。對於美股而言,如果後續非農數據繼續證實勞動力市場的脆弱,市場對美聯儲降息的預期可能會重新燃起。這可能為納斯達克等成長型股票提供新的支撐,而道瓊斯等周期性股票的表現則需要根據經濟增長數據進一步驗證。此外,同期美元指數下跌1.2%,與貴金屬價格呈現典型的負相關關係。若後續非農數據釋放進一步疲軟信號,美元走弱趨勢或將進一步強化。

值得注意的是,解讀非農數據需要避免基於單一指標的誤判,並兼顧數據質量和後續驗證。一方面,重要的是要考慮新增就業崗位是否集中在兼職或低工資行業;如果是這樣,實際就業質量可能低於表面數據顯示的水平。勞動力參與率的變化也至關重要。 2025年9月,勞動力參與率下降導致失業率“虛假下降”,這種情況值得警惕。 2025年12月的數據顯示,約有530萬人因經濟原因從事兼職工作(同比增加98萬人),其中大部分是因工作時間減少或找不到全職崗位而被迫從事兼職工作,反映出對就業質量的擔憂。另一方面,需要與後續經濟數據進行交叉驗證。如果非農數據與其他指標出現偏差,則可能反映出結構性經濟矛盾。在這種情況下,市場需要等待更多數據來確認趨勢,避免過早押注政策方向。

從2025年下半年供需結構調整到年底數據發布,美國非農數據始終發揮著經濟晴雨表的核心作用。它不僅是判斷美國經濟“軟著陸”進展的重要基準,也是美聯儲政策操作的核心錨點和全球資產價格波動的重要驅動力。下週將公佈的美國12月CPI數據至關重要。如果CPI反彈或沒有大幅低於預期,1月份降息基本上肯定會被取消。在這個經濟轉型和政策調整的關鍵時期,只有綜合考慮數據細節、統計細節和後續驗證指標,才能更準確地把握經濟走勢和市場脈搏,應對這一核心數據的多重影響。