日圓是否正在失去避險資產之王的地位,黃金和白銀將成為新寵?全球宏觀經濟變數正在重塑避險資產的格局!

- 2025 年 9 月 23 日

- 發布者: ACE Markets

- 類別: 財經新聞

在川普全球貿易戰、主要央行政策路徑不確定性以及地緣政治不確定性等多重因素交織影響下,全球避險資產和貴金屬市場呈現顯著分化。曾是「避險資產之王」的日圓陷入牛熊對決,資產管理公司和對沖基金的持倉差異進一步擴大至近20年來的最高水準。同時,貴金屬市場表現強勁,現貨白銀突破2011年以來最高水平,黃金逼近歷史高點,成為投資者重要的避險工具。這種資產表現分化的根本原因在於全球宏觀經濟變數(例如貿易格局、央行政策和利率預期)正在重塑不同資產類別的邏輯。

日元牛熊博弈:避險光環消退與政策迷霧交織

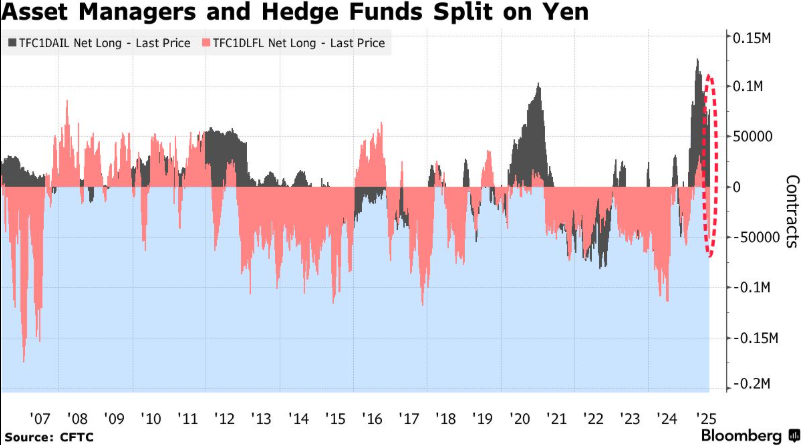

當前日圓市場的核心矛盾源於其避險屬性的減弱和日本央行政策路徑的模糊,引發多空部位分化達到近年來罕見的水平。 CFTC數據顯示,截至9月16日當週(日本央行利率決議前),對沖基金持有的日圓淨空頭部位增加至58811手合約,而資產管理公司仍持有71162手多頭部位。這種倉位分化達到2012年以來的最高水平,接近2007年的峰值。

這種差異主要源自於三個宏觀經濟壓力:

- 避險地位減弱:在全球貿易摩擦的背景下,日圓的避險地位減弱。今年以來,日圓兌美元僅升值約6%,遠低於瑞士法郎13%的升幅。

- 政策與政治不確定性:日本央行政策搖擺不定。 9月份利率會議維持利率不變,但委員之間意見分歧。市場正關注10月1日的短期展望報告,以確定是否會升息。

- 實際利率壓力:即使有升息預期,低實際利率仍限制日圓的升值動能。分析師指出,在低實際利率下,日圓難以大幅走強。

機構普遍認為這種背離將持續下去。對沖基金因日本的政治風險和利率不確定性而傾向於拋售日元,而資產管理公司則認為日圓被低估,這種邏輯難以調和。目前,雙方的立場都接近極端,但尚未達到頂峰,預計牛熊格局將持續下去。

黃金白銀強勢突破:白銀領漲,低估及槓桿屬性凸顯

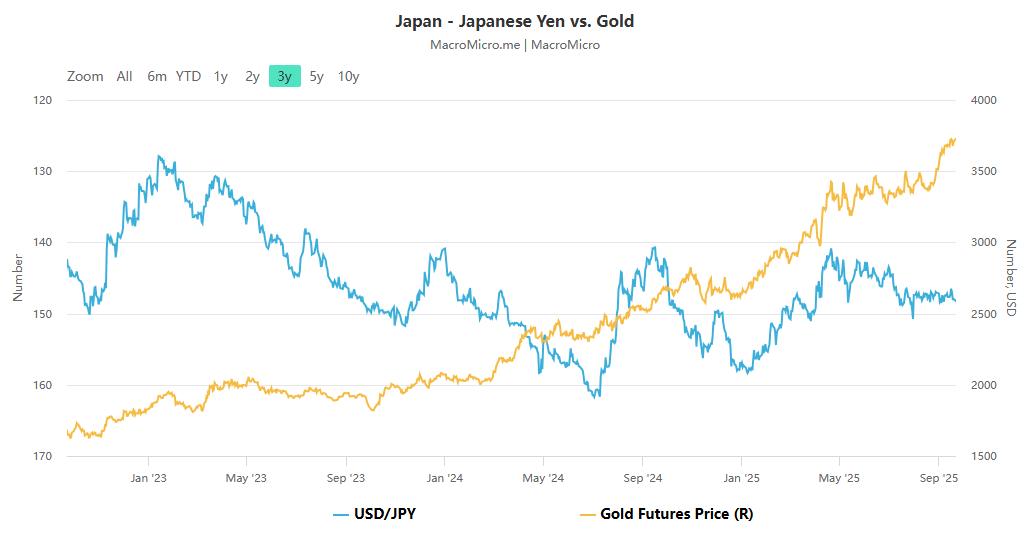

與日圓的困境不同,貴金屬市場,尤其是白銀,正以其突破性的表現吸引著全球的關注。週一亞洲交易時段,現貨白銀突破了每盎司43.50美元的歷史高點,創下2011年8月以來的新高。現貨黃金雖然徘徊在歷史高點附近,但今年已上漲近40%,有望創下1979年以來的最佳年度表現。白銀今年也飆了50%,領漲貴金屬板塊。

黃金白銀牛市的核心邏輯源自於宏觀避險需求、白銀的「雙重優勢」和黃金的「槓桿影子」效應:

- 避險資產需求上升:全球貿易格局調整、聯準會獨立性面臨挑戰以及美元走弱,提振了黃金和白銀作為通膨避險資產的需求。機構投資者的行動也證實了對宏觀經濟風險的擔憂。

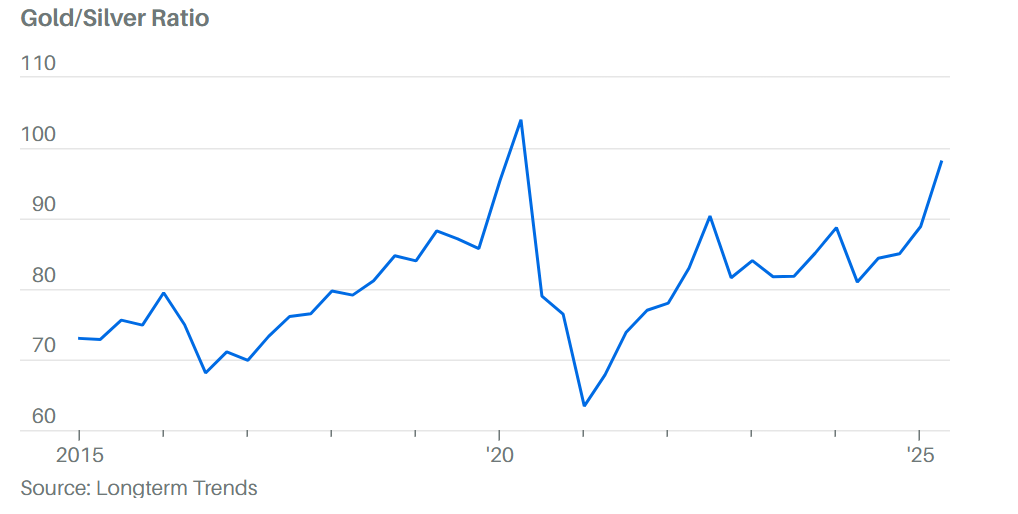

- 白銀的獨特優勢:目前金銀比約為90,明顯高於歷史平均水平,表明白銀相對於黃金被低估;同時,作為半導體、太陽能等關鍵材料,為工業需求的剛性增長提供支撐。

- 槓桿屬性凸顯:白銀常被視為“黃金槓桿產品”,牛市中收益較好,波動較大,趨勢行情中彈性顯著。

然而,白銀的高韌性也伴隨著高風險。其工業屬性使其與經濟週期緊密相關,經濟衰退可能會削弱需求。機構分析師對其高點能否持續存在分歧,匯豐銀行預測,長期來看,白銀價格難以維持在每盎司40美元以上。儘管有些機構保持看漲立場,但他們的樂觀態度較為謹慎。

摘要:資產分化背後的宏觀邏輯及未來關注點

當前日圓與黃金、白銀走勢的分化,本質上是全球資本對不同避險資產有效性的重新評估:日元受國內政策不確定性和貿易戰影響,喪失了避險吸引力,陷入多空博弈;而黃金、白銀則憑藉“抗通脹+避險+產業需求”的三重屬性,成為宏觀風險下的“硬通羊

未來需要聚焦在三個關鍵節點:

- 日本央行政策訊號:10月1日短觀報告及日本央行會議將明確升息機率,若政策轉向訊號明確,或將打破日圓多空僵局。

- 聯準會動態:本週聯準會官員演講及通膨數據將影響降息預期。若通膨降溫,強化寬鬆邏輯,金銀可能進一步上漲。

- 金銀比變動:若金銀比回落至歷史平均附近,則需警惕白銀「追趕漲勢」的結束,資金可能回流黃金。

對投資人而言,目前市場的分化意味著兩類資產需要「區別對待」:日圓短期應以觀望的眼光看待,等待明確的政策訊號;黃金、白銀雖然處於高位,但在宏觀經濟風險揮之不去的背景下,仍具備配置價值,但白銀的波動風險需控制。