美股非理性繁榮隱憂:人工智慧驅動的賣空狂潮與板塊輪動訊號泡沫

- 2 月 24, 2026

- 發布者: ACE Markets

- 類別: 財經新聞

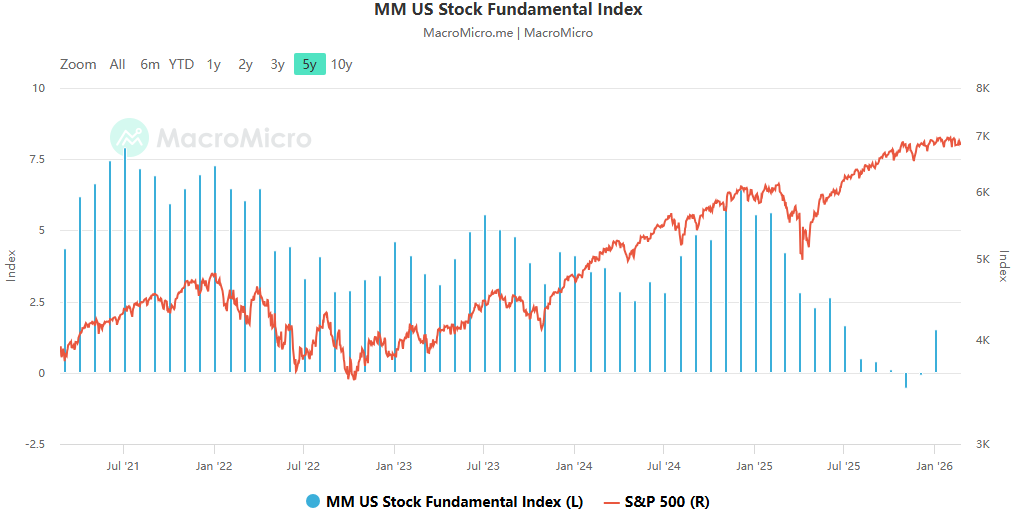

基於對美國股市資金流向、板塊輪動格局、市場估值特徵以及人工智慧產業轉型趨勢的深入追蹤和專業分析,結合權威機構對美國股市週期的分析,ACE認為當前美國股市的驅動因素是對人工智慧顛覆商業模式的擔憂。對沖基金賣空達到歷史峰值,科技部門呈現極度分化,基金加速轉向防禦性和價值板塊。同時,美國股市呈現出泡沫後期的典型特徵,板塊輪動模式與網路泡沫後期高度相似,這或預示著2027年美國股市泡沫的破裂,指數結構將開始長期洗牌。不過,本輪市場輪動與網路泡沫時期有著重要的根本區別,短期崩盤的風險相對有限。

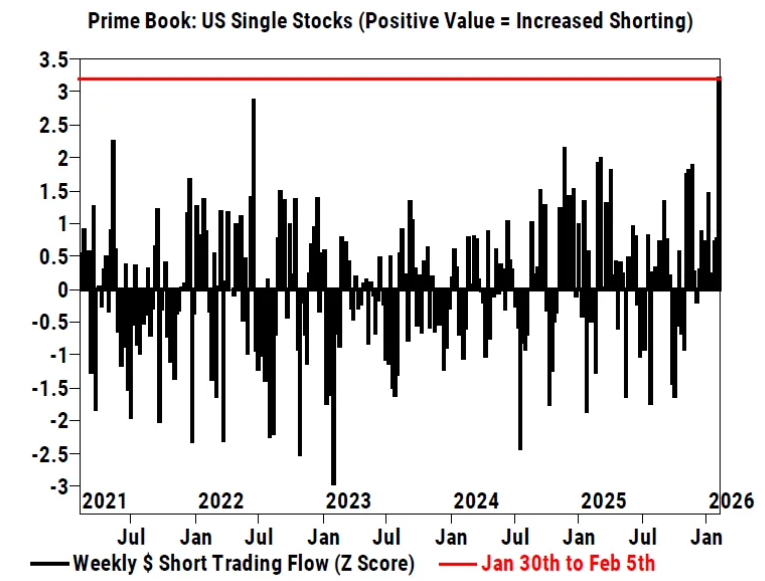

對人工智慧的擔憂引發了美國股市創紀錄的賣空行為,科技板塊出現了極大的分化。

ACE分析表明,在對人工智慧對多個行業商業模式產生顛覆性影響的擔憂不斷升級的推動下,對沖基金對美股的看空情緒已接近歷史最高水平,做空量和淨賣出速度均創下新的關鍵記錄。在此期間,美股個股名義賣空量達到2016年有紀錄以來的最高水平,賣空量大幅超過買進量,比例為2:1。對沖基金連續第四周淨拋售美股,淨拋售速度達到2025年4月上旬「解放日」以來的最高水平,顯示市場拋售壓力集中釋放。

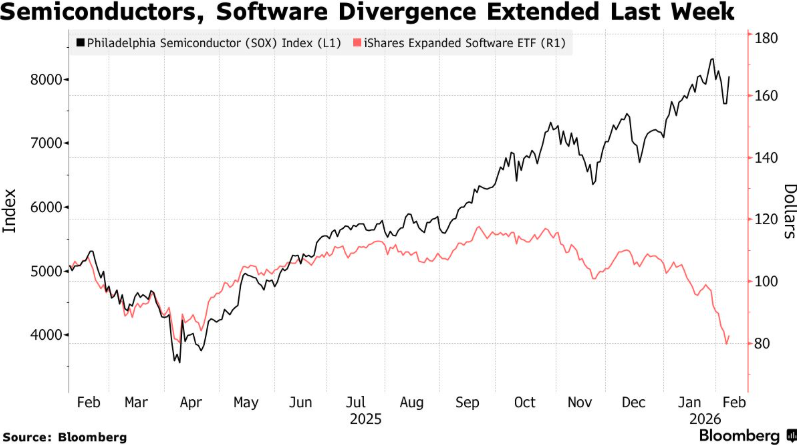

Anthropic PBC 推出了一款自動化多產業任務的新工具,成為近期賣空和拋售浪潮的直接觸發因素。此事件發生後,軟體、金融服務和資產管理產業的 164 隻股票單週市值蒸發 6,110 億美元,成為受影響最嚴重的產業。資訊科技板塊整體成為拋售最集中的領域,資金流出創近五年來第二高水準。軟體股引領了本輪拋售,佔該產業淨銷售額的 75%。對沖基金對軟體股的總淨部位下降至2.6%,多空比下降至1.3,均創歷史新低,反映出人工智慧衝擊下對軟體產業的強烈避險情緒。

與軟體股的大幅拋售形成鮮明對比的是,半導體和半導體設備以及IT服務是上週出現淨買入的少數科技相關板塊之一。半導體股指甚至逆勢上漲,進一步拉大了晶片股與軟體股的分歧。這種差異近幾個月來不斷擴大,本質上反映了投資者積極減持可能直接受人工智慧影響的行業的持股,轉而投資人工智慧產業的核心上游領域。在科技部門之外,防禦性配置需求大幅增加,其中醫療保健成為上週淨買入最多的板塊。而且,自2026年以來,它已經超過工業板塊,成為對沖基金流入的主要目的地。儘管週五逢低吸納帶動美股小幅反彈,但納斯達克100指數仍錄得2026年以來最糟糕的一周,賣空浪潮帶來的市場回調壓力並未實質緩解。

美股板塊輪動加劇,預示後期泡沫特徵; 2027年可能會出現泡沫破裂、市場格局重新洗牌。

ACE認為,目前美國股市劇烈的板塊輪動並非簡單的短期資金再平衡,而是市場正進入泡沫後期的重要訊號。這種輪動格局與網路泡沫後期高度相似,這或許預示著持續數年的美國股市泡沫將在2027年破滅。屆時,各大股指的龍頭地位將開始經歷多年的動盪和洗牌。

從輪動角度來看,自2026年以來,追蹤小型股、價值股和防禦性股票的MSCI指數的總回報率比大盤股、成長股和週期性股票高約10個百分點。這種輪動趨勢於 2025 年底悄悄開始,並於 2026 年初獲得動力,儘管美國市場的整體估值以歷史標準衡量仍處於高位。此特徵與網路泡沫破滅前的市場表現極為相似:在泡沫破滅前約11個月,美國小盤股的表現已開始悄悄跑贏大盤股,而大盤成長股在泡沫擴張期間已佔據主導地位達四年之久。然而,這種輪換在風格上與網路泡沫時期有很大不同。在網路週期中,價值股在泡沫破滅後才開始顯著跑贏成長股,而到2026年初,價值股已經超越成長股,成為這一輪市場輪動的標誌。

ACE進一步分析稱,目前美國股市的輪動並未受到外部政策裁決的顯著影響。最高法院裁定川普透過《國際緊急經濟權力法》徵收的關稅不合法,對市場風格和規模輪動的影響有限,與2025年「解放日」前後政策變化導緻小型股與大盤股、價值股與成長股表現的大幅波動形成鮮明對比。真正推動輪動的核心因素是市場內部結構的改變。指數的持續高位、投資人對估值的關注度大幅提升、市場主導地位的轉變,都印證了「美股已進入泡沫末期」的判斷。目前從高估成長股中撤出資金,探索市場中被低估的板塊,本質上是投資者為防範巨額成長股交易暴跌的潛在風險而採取的防禦性舉措。

本次市場週期的特性與網路泡沫有本質區別,短期崩盤風險相對可控。

ACE透過對當前美國股市基本面和網路泡沫時期的深入對比分析認為,雖然當前小型股、價值股、防禦股的反彈顯示出週期後期的警示信號,但這種輪動可能只是市場對風險和估值的例行重新評估,而不是即將到來的市場崩盤。此外,本次市場週期的核心基本面與網路泡沫時期有本質區別,是抵禦短期崩盤風險的重要緩衝。從歷史上看,美國股市曾多次經歷類似的板塊輪動,但不一定會引發泡沫破裂。在大多數情況下,資金轉向被低估的防禦性產業是市場對高估值帶來的「非理性繁榮」的健康反應。

更重要的是,如今美股的核心估值支撐與 90 年代末期網路泡棉時期的支撐截然不同。當時,極端估值集中在未獲利的科技公司,而今天的美國科技巨頭和人工智慧領導企業則擁有強大的獲利能力、產業主導地位和龐大的現金流。他們的估值溢價不僅僅是由市場情緒驅動的。真正危險的泡沫往往需要資產價格與基本獲利、現金流和資產負債表實力之間嚴重脫節。雖然科技和人工智慧領域目前的領導者估值很高,但他們的溢價是由實際獲利能力和長期成長動力的基本面所支撐的。這些核心基本面可能證明高估值是合理的,並推動企業獲利成長在未來幾年逐漸「趕上」當前估值水準。這就是美股雖然出現後期泡沫跡象,但短期不存在實質崩盤風險的核心原因。

美國股市目前處於三重市場格局:人工智慧顛覆引發做空狂潮、板塊輪動加劇、後期泡沫跡象顯現。人工智慧產業革命帶來的商業模式的不確定性是短期市場的核心顛覆因素。板塊輪動本質上是資金對美股整體高估值和成長股潛在風險的防禦性調整,也是市場進入泡沫後期的典型訊號。凱投宏觀預測2027年美國股市泡沫可能破滅,指數將進行洗牌,這是對美股長期走勢的警示,需要持續監測和驗證。然而,從基本面來看,領先科技和人工智慧公司目前的獲利能力和現金流支撐使得市場崩盤迫在眉睫的風險在短期內相對可控。美股未來走向主要取決於三個核心變數:一是高估值板塊消化估值的速度;二是高估值板塊消化估值的速度;三是高估值板塊消化估值的速度。二是人工智慧產業的實際落地進度和商業化能力;三是龍頭企業的獲利成長能否跟上估值水準。 ACE將持續追蹤美國股市資金流向、板塊輪動動態、市場估值變化以及AI產業轉型進展。 ACE憑藉著對美國股市週期和產業發展邏輯的專業判斷能力,為投資人提供及時、可靠的決策參考。