黃金遭遇了 40 多年來最大的單週跌幅。其背後的主要驅動因素是什麼?

- 3 月 25, 2026

- 發布者: ACE Markets

- 類別: 財經新聞

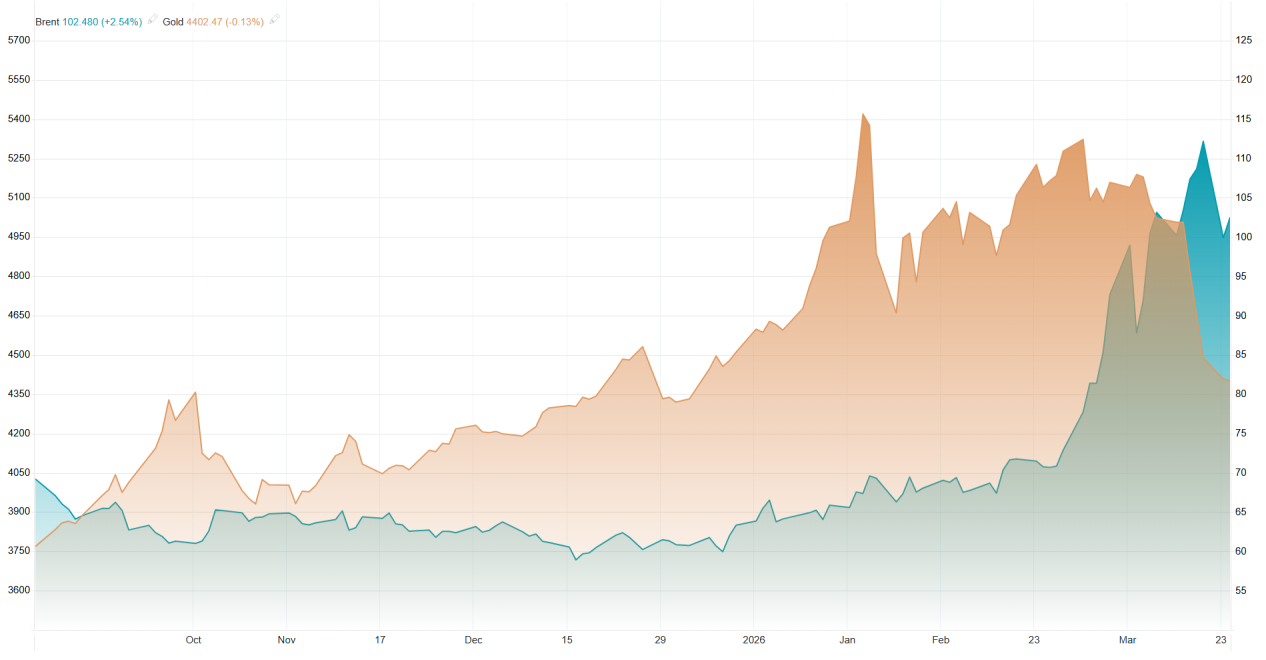

根據ACE Markets全球貴金屬即時監控系統、央行黃金儲備追蹤資料庫、跨資產定價模型及機構持倉分析系統的深入分析,近期黃金市場經歷了歷史性的極端波動,創下自1980年代以來最大單週跌幅,一度觸及$4098.60美元/盎司的低位。儘管隨後因地緣政治緊張局勢緩解而出現V型反彈,升至$4450美元,這已從根本上逆轉了市場的核心驅動邏輯。早在1月底,在金價創下歷史新高後,ACE Markets貴金屬研究團隊便運用多維度模型捕捉到投機性市場頂部及核心支撐走弱的風險訊號,精準預判了黃金異常波動及避險屬性失效的風險,並及時向用戶發出了預警。.

ACE Markets 的全球貴金屬即時報價監測系統,捕捉了本輪金價波動的全貌: január 底觸及歷史新高後,金價持續喪失上漲動能。即使中東地緣政治持續緊張,也未能引發傳統避險買盤,導致價格走勢出現與地緣政治風險完全脫節的異常分歧。隨後,金價遭遇急挫,創下 40 多年來最大單週跌幅。3 月 23 日,盤中價格一度跌至 $4,098.60 盎司。在特朗普宣布推遲襲擊伊朗能源設施後的短短五天內,便迎來了快速的 V 型反彈。.

繼黃金之外,白銀市場也走弱,連續四個交易日下跌,較三月高點累計下跌近 20%。3 月 23 日,現貨白銀暴跌至每盎司 $60.89,僅為八週前歷史高點的一半,顯示技術面嚴重失守。在此極端市場情況下,黃金已完全打破了「地緣政治衝突加劇與高通膨導致金價上漲」的傳統定價邏輯。ACE Markets 的跨資產連動模型驗證顯示,同期美國公債、抗通膨債券 (TIPS) 等傳統避險資產也未能吸引資金流入,十年期美債殖利率攀升至數月高點,市場交易邏輯完全從「避險保值」轉向「流動性競逐」。“

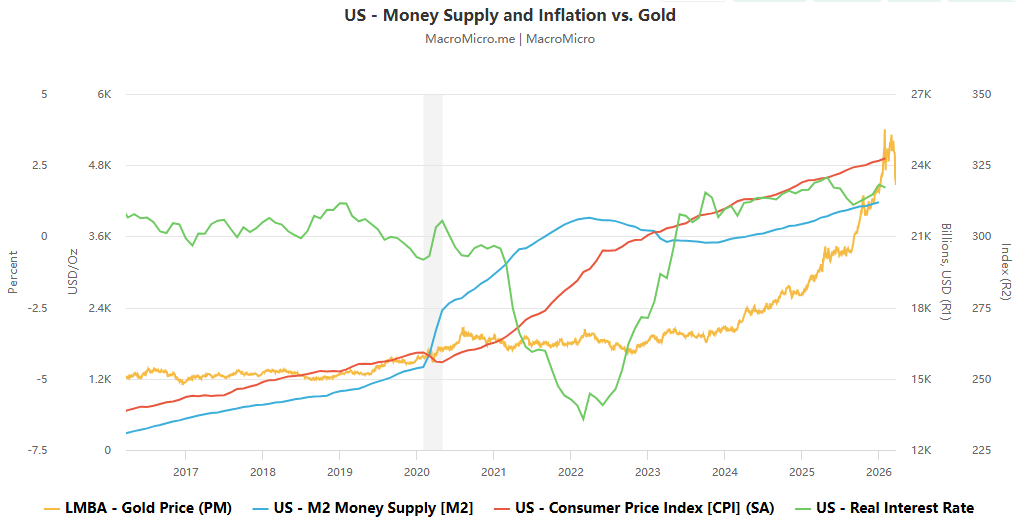

黃金價格上漲的核心動力--央行黃金購買--已經完全逆轉,能源安全優先於儲備多元化。ACE Markets 的全球央行黃金儲備追蹤數據庫顯示,自 2022 年底以來,央行持續購買黃金一直是金價上漲的主要動力。目前,這種支撐作用已從根本上逆轉過來,Haworth 和 Dada 等分析師也強烈認同這一觀點。ACE Markets 的監測顯示,之前黃金價格的飆升主要是由能源淨進口國的央行所推動。伊朗衝突推高能源和肥料成本後,這些國家已將財政資源轉移到確保人民生活和能源供應,轉移了原本用於黃金儲備的資金。更令人擔憂的是,ACE Markets 分析指出,近期金價暴跌可能伴隨著一些中央銀行的大量拋售,目的是為了捍衛其貨幣或籌集資金購買能源。這也解釋了黃金價格極度下跌的不尋常現象。.

實際利率上升壓制黃金估值,美元的流動性虹吸效應主導市場。ACE Markets 的利率-黃金定價模型顯示,名義和實際利率的持續上漲大大削弱了持有黃金(無息資產)的吸引力,而這正是這一轮黃金價格下跌的核心宏觀經濟動力。Haworth 的分析與平台的模型計算完全一致--即使在高通脹的情況下,TIPS 也無法發揮避險作用;由於存續期的關係,實際利率的上升將同時打壓 TIPS 和黃金價格。在地緣政治衝突的背景下,市場對避險資產的需求已轉變為對美元流動性的競爭。政府和企業優先累積美元,用於能源採購和供應鏈維護,而非增持黃金和美國國庫債券等傳統避險資產。美元已成為唯一的核心避險資產,其流動性虹吸效應持續加劇黃金的拋售壓力。.

投機性損失加重了平倉壓力。ACE Markets 的機構持倉監控顯示,在金價創下新高後,投機性多頭持倉處於歷史高位。價格下跌導致投機資金出現大量未實現虧損,迫使他們平倉,進一步放大了跌幅。這與 Haworth 的分析一致 - 大部分投機者因財務壓力而被迫清盤離場。ACE Markets 的另類資產監控模組提前偵測到私人信貸市場的流動性缺口,這是金價極端下跌的隱性驅動因素。數據顯示,3 月中旬,多家另類資產管理公司實施贖回限制。Morgan Stanley North Haven 僅履行了 45.8% 的贖回請求,而 Cliffwater 僅履行了一半的贖回申請。這與 Solove 的評估一致:贖回限制觸發了追加保證金要求,迫使投資者拋售黃金以抵償債務,形成了「下跌-清算-進一步下跌」的負面循環。’

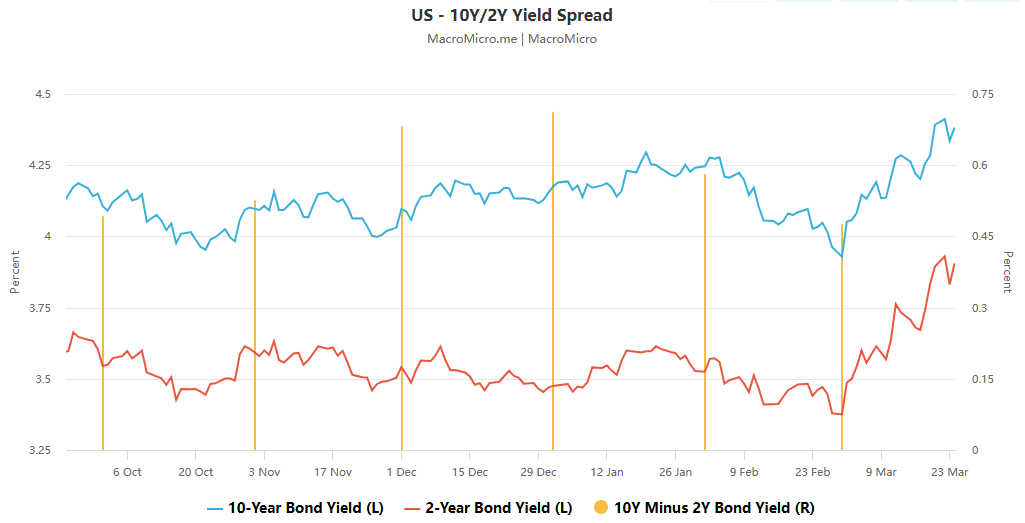

美國國債收益率的波動加劇了黃金的估值壓力。ACE Markets固定收益監測顯示,十年期美債收益率一度升至4.2%,逼近4.5% 的關鍵門檻,對黃金構成強大的下行壓力。這與Solove的 “收益率衝擊主導金價” 的判斷完全一致,同時也高度契合平台利率模型的結論。分析表明,債市波動性已經開始主導美國外交政策的方向。正是由於美債收益率的快速飆升,迫使美國政府通過外交對話緩和與伊朗的緊張關係。這一轉變直接引發了黃金的V型反彈,但並未改變黃金市場的核心邏輯—“核心驅動因素並未逆轉”。”

基於交叉驗證和多維數據分析,ACE Markets 認為黃金市場已進入核心驅動因素重置階段。短期反彈僅是地緣政治緊張局勢緩和帶動的技術性修正,不太可能扭轉下行趨勢。只有在核心支撐位大幅反轉後,才有可能重返上行通道。短期反彈的持續性值得商榷,仍有進一步下行的潛力。目前存在三種核心風險:伊朗的持續衝突將加劇能源進口國央行的財政壓力,難以恢復黃金購買,並可能導致進一步拋售;私人信貸流動性危機仍未解決,可能出現重複清算和拋售;美國國庫債收益率超過 4.5% 將進一步打壓黃金估值。結合機構觀點和平台模型計算,黃金的短期支撐位為 $4000/盎司,極端情況下可能測試 $3500(2025 年 4 月的關鍵阻力至支撐區間)。.

ACE Markets 認為,黃金的長期上漲趨勢並未根本改變,當前下跌和清算(stocktaking)是黃金價格長期邁向更高水平的先決條件。該平台的分析與 Solove 的「鳳凰效應」論點高度契合:一旦市場流動性危機解除、地緣政治衝突緩和、能源價格回落,央行的黃金購買將迅速恢復。加上美元走弱以及聯儲局重啟降息週期,黃金將迎來快速反彈,可能在 3-6 個月內重返每盎司 $5,000 美元以上,長期更可能達到每盎司 $10,000 美元。Natixis 的觀點也呼應了該平台的中長期分析:若能源基礎設施損壞有限且油價迅速回落至戰前水平,央行的黃金購買將顯著增加,推動金價重回每盎司 $5,000 美元以上的持續交易區間。.

對於市場參與者而言,依托ACE Markets的即時監控系統,可以重點關注四個關鍵信號,把握黃金市場趨勢的轉折點:中東地緣政治衝突的後續演變(特別是霍爾木玆海峽的航運情況和國際油價的運行範圍,這是決定央行能否恢復購買黃金的核心變數)、全球央行黃金儲備的變化(重點關注能源淨進口國的黃金買賣情況,這是黃金能否重新獲得核心支撐的關鍵)、美國 10 年期國庫債券收益率的走勢和美聯儲的貨幣政策聲明(注意實際利率的變化方向,這是決定黃金估值的核心宏觀經濟因素),以及私人信貸市場的流動性狀況(追蹤贖回限制和追加保證金的邊際變化,警惕流動性危機引發的新一輪拋售)。.