金銀價格強勁上揚背後:美聯儲降息預期升溫與多重市場力量共振

- 9 月 4, 2025

- 發布者: ACE Markets

- 類別: 財經新聞

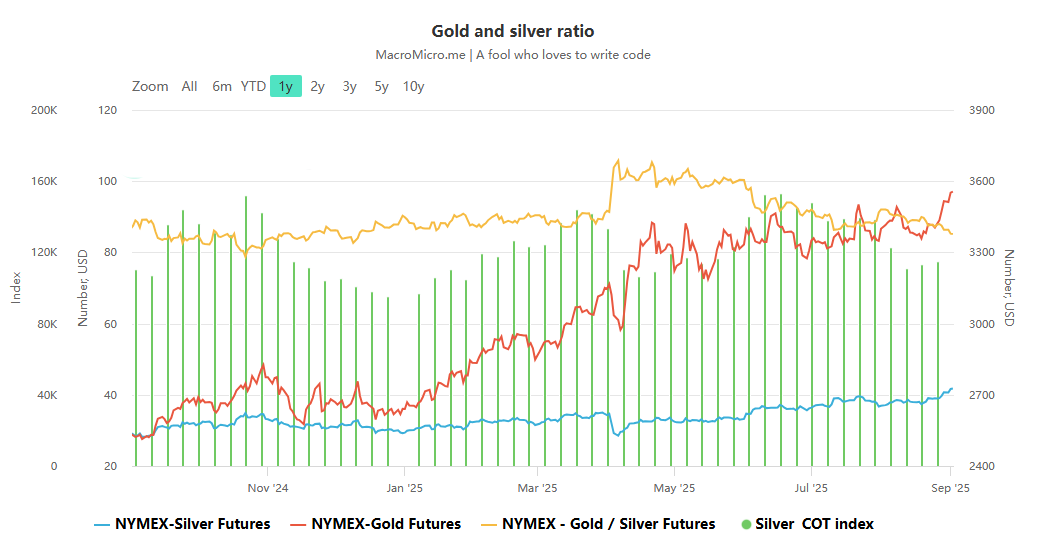

週二亞洲交易時段,全球貴金屬市場再次展現出強勁動力。現貨黃金價格短暫突破前期高點,達到每盎司$3,500的歷史高點,使其今年迄今的收益約為$875。儘管略有回落,但價格仍維持在每盎司 $3,493.47 的高位。現貨銀繼續在 $40 關口上方交易,亞洲交易時段收於每盎司 $40.716。

從長期角度來看,黃金和白銀的價格在過去三年中增長了一倍多,今年白銀的表現尤為突出,其增長幅度超過了黃金。這輪貴金屬牛市的背後,是美聯儲降息預期、地緣政治風險、資產配置需求和產業屬性驅動等多重力量的深度共振。

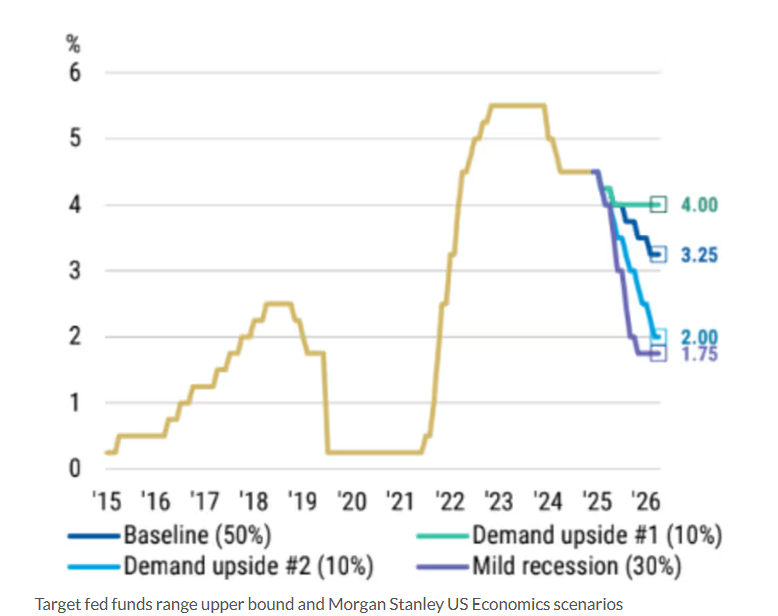

核心驅動力:美聯儲降息的預期正在上升,摩根士丹利(Morgan Stanley)建議採取更鴿派的做法。

目前貴金屬反彈背後的核心邏輯源自於市場對美聯儲貨幣政策轉變的強烈預期。華爾街巨頭摩根士丹利近期的分析進一步強化了這一預期。美聯儲主席鮑威爾此前曾在公開場合審慎地為減息敞開大門,市場普遍預期美聯儲將在本月的會議上啟動減息。本周五的美國非農報告如果進一步證實勞動市場持續疲弱的跡象,將為降息提供關鍵的數據支持。

摩根士丹利的利率策略團隊在更新其經濟預測後指出,其基準預測要求聯儲局在本月的會議上減息 25 個基點,之後每隔一次會議都會等額減息,直到 2026 年 12 月。然而,在評估美國經濟的各種可能情況後,該公司認為,根據各種情況的加權概率分析,美聯儲的利率路徑可能比基準預測更加鴿派。具體而言,摩根士丹利預計聯邦基金利率在 2025 年至 2026 年間的下降速度可能快於目前的預期,有可能低至 2.25%,儘管在這段期間利率最終可能略高,約為 2.75%。

為了進一步檢視利率路徑的可能性,摩根士丹利團隊分析了三種替代方案:

首先是財政刺激(擴大政府支出)和「動物精神」(10% 機率)帶動的需求上升;

第二種可能性是聯儲局對通貨膨脹的容忍度提高,加上「動物精神」將帶動需求(10% 可能性);

第三種情況是由於貿易衝擊和經濟突然中斷所造成的溫和衰退 (30% 可能性)。

該報告強調,如果將經濟衰退的風險列入考量,或是聯儲局對通貨膨脹採取較溫和的態度,交易員可能會給予「鴿派」結果較高的機會,也就是聯邦基金利率的市場定價可能會比目前假設的最終利率 3.25% 低 100 個基點。

然而,目前的債券市場對這一系列「鴿派」事件發生概率的定價僅為 20%。摩根士丹利提出了具體的投資建議,包括做多美國 5 年期國庫債券和長期債券、從事「陡峭化交易」(短端做多 + 長端做空),以及做多 2026 年 1 月聯邦基金期貨。其核心邏輯在於對收益率曲線陡峭化的信心,也就是長期利率的上升速度將快於短期利率。

多重因素促成了白銀的漲價:避險需求、ETF 持有量,以及白銀 「工業 + 金融」 的雙重屬性。

除了美聯儲減息預期這一核心動力之外,多重市場因素也進一步推動了黃金和白銀的反彈。從避險的角度來看,過去三年來,地緣政治衝突、全球經濟波動以及貿易風險的上升驅使投資者趨向黃金和白銀等傳統避險資產。此外,美國前總統特朗普今年來對美聯儲的攻擊不斷升級,也成為新的風險觸發點。

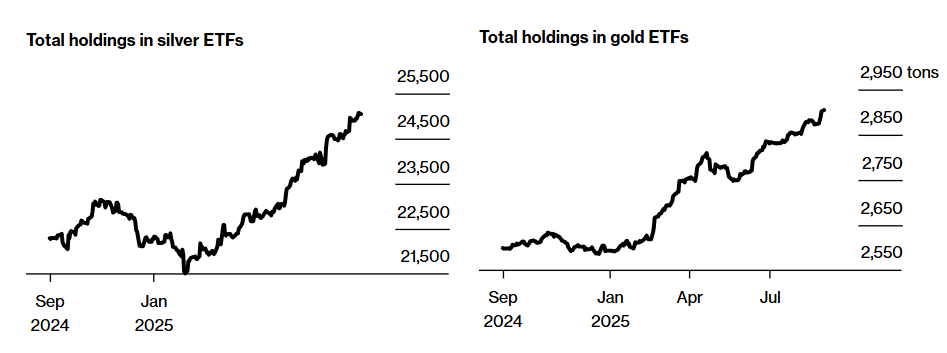

就基金而言,白銀市場更加火熱。投資者持續湧入白銀ETF,其持有量在8月份連續第七個月增加。這直接導致倫敦市場上可自由交易的白銀存貨持續下降,凸顯了市場供應緊張的局面。反映短期白銀借貸成本的租賃利率仍然高企在2%左右,遠高於接近零的正常水平,從金融角度印證了白銀的稀缺性。

與此同時,聯邦上訴法院上周五裁定,特朗普根據緊急立法實施的全球關稅是非法的。這項裁決不僅增加了美國進口商的不確定性,也延遲了政府承諾的經濟紅利的交付,進一步強化了貴金屬的避險價值。值得注意的是,白銀憑藉其工業和金融的雙重屬性,今年的表現顯著優於黃金。

摘要:貴金屬牛市的邏輯結局與市場預期背道而馳

總體而言,目前貴金屬市場的強勁表現並非由單一因素帶動,而是由多因素邏輯所造成:「美联储降息预期→降息预期→资产重定价」、「避险需求增加→资金流入→供需紧平衡」、「白银的工业属性→供给短缺→领涨」。然而,市場預期仍然存在分歧:債券市場對美聯儲鴿派政策的20%概率與摩根士丹利的評估存在顯著差異。週五的美國非農報告、美聯儲隨後的會議決定,以及與川普政策相關的司法決定,將成為驗證這些預期、影響金銀價格的關鍵因素。