美聯儲連續第三次降息預示全球政策分化,歐日權力鬥爭催生市場新動力

- 12 月 11, 2025

- 發布者: ACE Markets

- 類別: 財經新聞

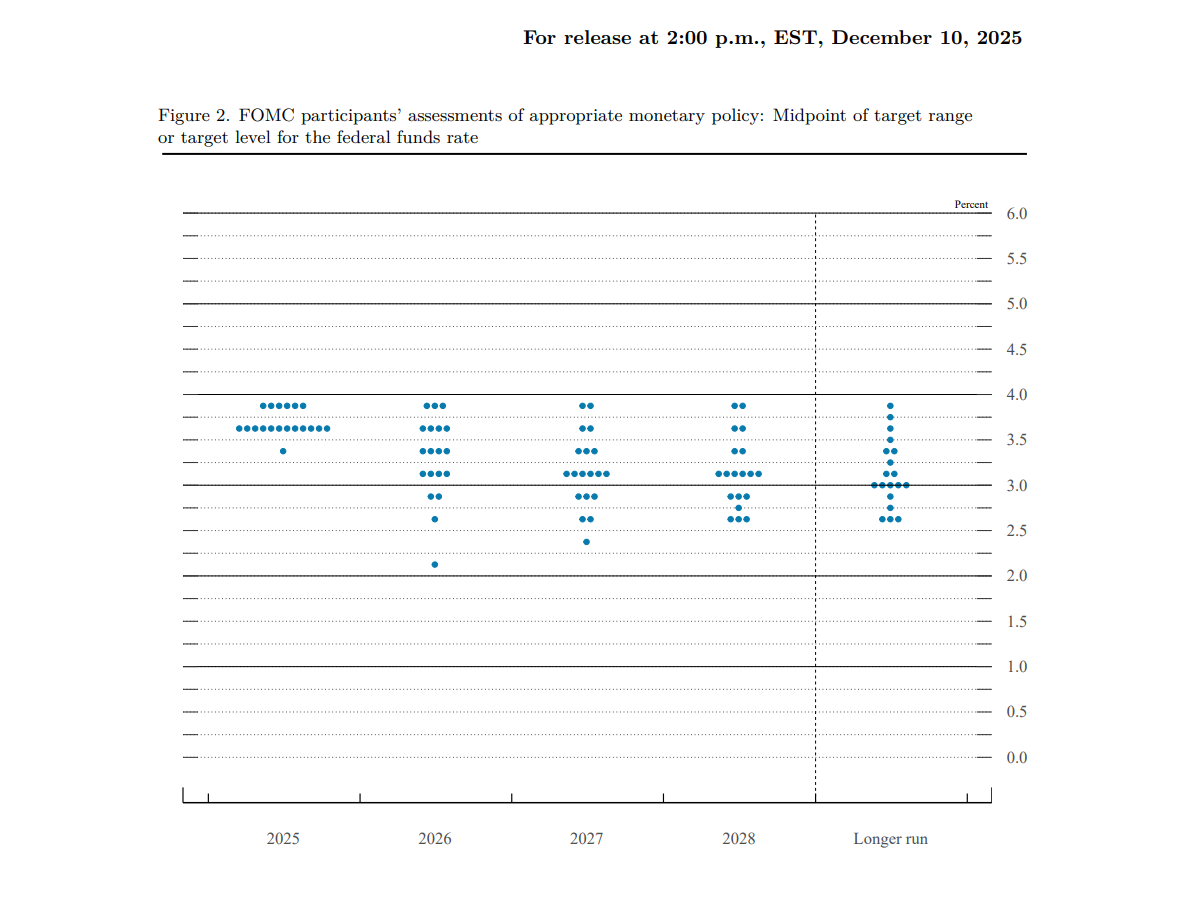

2025年12月11日,美聯儲連續第三次按下降息“啟動按鈕”,將基準利率下調25個基點至3.50%-3.75%。這一“寬鬆錨”並沒有引發世界各國央行的同步行動;與歐洲央行的“按兵不動”、日本央行的“加息倒計時”形成鮮明對比。三大經濟體貨幣政策的分化並非孤立事件,而是全球資本流動、匯率博弈、通脹傳導相互關聯的框架下相互影響和製約的必然結果,共同勾畫出2026年全球金融市場的核心博弈格局。

美聯儲降息的核心邏輯是應對經濟“溫和擴張但風險不斷顯現”:就業放緩、失業率上升和通脹高企之間的平衡需要採取“漸進式寬鬆”的方式。與此同時,還有 300 億美元的國債購買計劃以及將存款準備金率降低至 3.65%,以確保政策傳導。點陣圖維持2026年降息25個基點的預測,明確界定“不過度貨幣寬鬆”的界限,約束歐洲央行和日本央行的政策選擇。此次9票贊成、3票反對(1票贊成降息50個基點,2票反對)凸顯了央行在通脹高企、復甦不平衡的情況下“平衡國內風險與跨境溢出效應”的困境。作為全球流動性錨,美聯儲的寬鬆政策削弱了美元的利率優勢,導致資金轉向更高收益的資產。這是推動歐洲央行維持利率不變、日本央行考慮加息的關鍵外部因素。

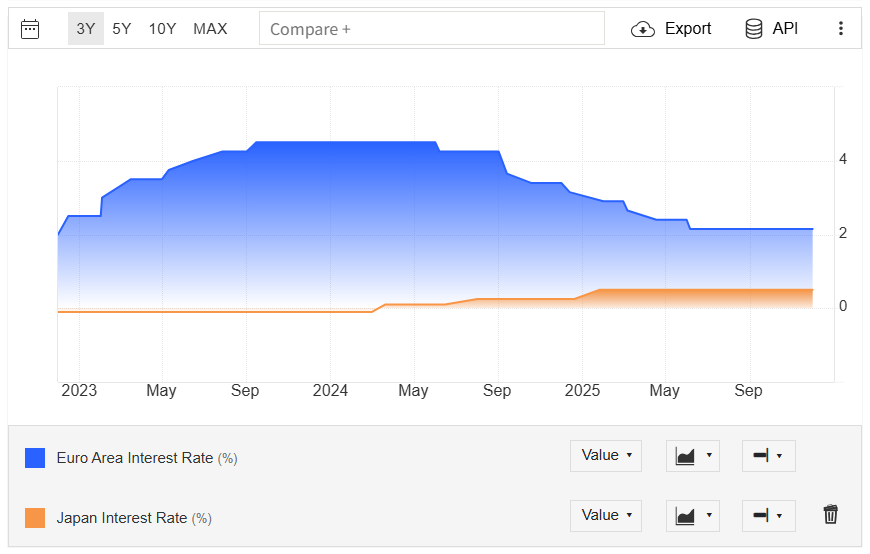

歐洲央行(ECB)沒有跟隨美聯儲降息,主要是因為根本性差異:第三季度GDP的上修確認經濟風險可控,中期通脹接近2%目標,從而消除了降息的必要。更深層次的邏輯是避免利差收窄引發資本外流並削弱歐元的穩定性。因此,歐洲央行管理委員會委員西姆庫斯轉向“無需降息”立場,而施納貝爾則默許加息預期,通過釋放鷹派信號維持利差吸引力。儘管內部存在分歧(維勒魯瓦否認短期加息),但“不降息”已成為共識,形成“觀望”策略,以對沖美聯儲的溢出效應,穩定通脹。

美聯儲的寬鬆措施為日本央行(BOJ)加息創造了機會窗口:此前,由於日美收益率曲線倒掛,日元已貶值超過10%。美聯儲降息削弱了美元的利率優勢,加上日本核心通脹逼近2%且經濟承受關稅影響,日本央行找到了政策正常化的機會。市場對日本央行12月19日加息的預期為91%,預計利率將從0.5%升至0.75%(創30年新高)。此次加息主要有兩個目標:縮小日美利差,抑制日元貶值,緩解進口通脹;抑制國債收益率飆升(10年期收益率逼近2%,長期收益率創歷史新高),防止債市失控。此外,日本發行750億美元新債本來會造成供給壓力,但被美聯儲購債增加了全球對避險資產的需求所抵消,為日本發債提供了流動性緩衝,間接降低了加息阻力。

三大央行的政策分歧不是孤立的,而是通過資本流動、匯率聯動、通脹傳導形成閉環,深刻改變全球資產定價邏輯。

貨幣市場:利率差異導致貨幣強弱分化。

美聯儲降息削弱了美元的吸引力,日元成為最大受益者。日本央行加息和美聯儲寬鬆的預期造成“利差縮小”,推動日元兌美元自上週以來走強。另一方面,歐元受到歐洲央行“不降息”立場的支撐。雖然因內部政策分歧而有所波動,但整體韌性顯著增強。這種貨幣分歧不是單向的,而是相互制約的:日元走強可能迫使歐洲央行維持鷹派立場,以防止歐元相對貶值;相反,美元過度疲軟可能引髮美聯儲對通脹反彈的擔憂,從而限制進一步降息。

債券市場:全球利差格局重新調整。

美聯儲購買短期國債直接打壓了美國國債短期收益率,而2026年溫和降息的預期則限制了長期收益率的上漲。日本國債收益率因加息預期持續攀升,但美聯儲寬鬆措施帶來的全球流動性充裕部分消化了日本新債供應壓力。歐元區國債收益率在不降息預期的支撐下維持相對較高水平。這三個因素的綜合作用,形成了全球債券市場的新格局:美國國債收益率下行、日本債券波動加劇、歐洲債券高位波動。套利機會的重組引發了跨境資本的重新配置。

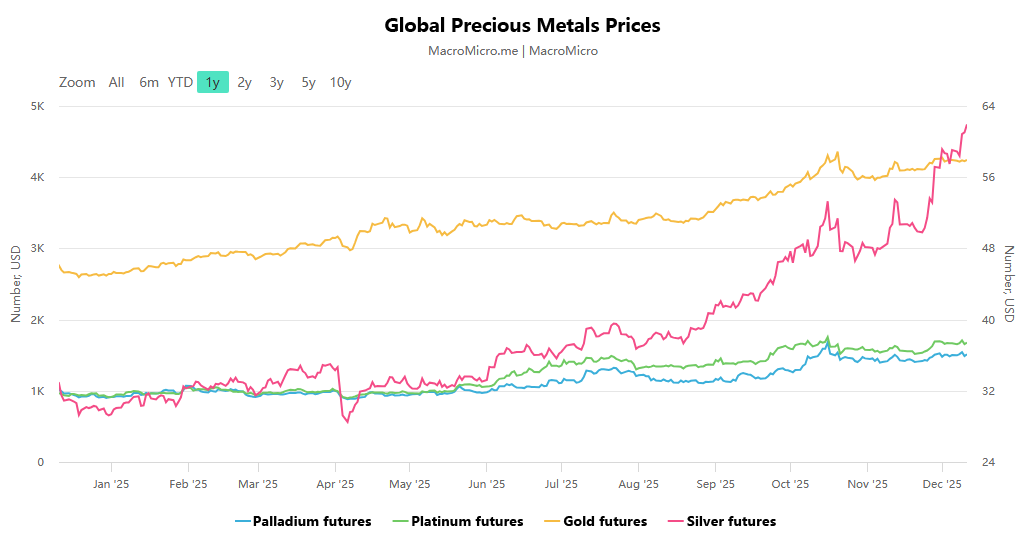

風險資產:流動性充裕和政策確定性雙重支撐。

美聯儲的寬鬆政策為全球風險資產提供了流動性基礎,而歐洲央行和日本央行政策的明確性(歐洲央行不會降息,日本央行很可能加息)降低了市場不確定性,促使資金集中投資既有回報又安全的資產。此前,白銀等一直面臨供需失衡的貴金屬,在美聯儲降息降低實際利率、全球資本尋求避險和價值升值的背景下,上漲動力進一步增強。股市呈現結構性機會,美元走弱有利於新興市場股市,而歐洲和日本股市則受益於國內政策穩定和經濟基本面改善。

2026年三大央行政策路徑明確:美聯儲維持“漸進式寬鬆”,通脹粘性或衰退風險影響降息幅度;歐洲央行將維持利率穩定,加息傾向取決於通脹邊際變化和經濟數據;日本央行加息後將進入觀察期,後續調整將圍繞日元、國債收益率和通脹平衡進行調整。需要澄清的是,這種政策分歧不是“零和博弈”,而是全球經濟相互依存背景下的“動態協調”:美聯儲需要關注歐洲和日本政策對美元和資本流動的影響,而歐洲和日本則需要避免過度分歧導致市場波動。對於投資者來說,把握三個關鍵邏輯可以平衡風險與回報:美聯儲寬鬆帶來的流動性紅利、政策分歧驅動的貨幣利差機會、資本重新配置帶來的結構性資產市場機會。

總體來看,美聯儲三連降息不僅是美國內部的政策調整,也是全球貨幣政策分化的催化劑。歐洲央行和日本央行的差異化應對,本質上是全球經濟多極化背景下各國根據自身基本面做出的理性選擇。這種“核心寬鬆+外圍對沖”的格局將在2026年繼續主導全球金融市場,政策聯動的傳導效應和迴旋空間將是未來市場機會和風險的核心來源。