美股估值泡沫與降息週期共振下的市場趨勢!深度解析當前牛熊博弈!

- 2025 年 9 月 26 日

- 發布者: ACE Markets

- 類別: 財經新聞

聯準會主席鮑威爾在羅德島州一次公開活動上稱美股“估值過高”,此言一出,市場震動。市場對人工智慧交易可持續性的擔憂也加劇了近期美股的疲軟。許多策略師認同鮑威爾的觀點,標普500指數和納斯達克指數在過去三年穩步上漲,多項核心估值指標創下歷史新高。鮑威爾並非首位警告美股估值風險的聯準會主席,他曾引用艾倫‧格林斯潘在1996年提出的「非理性繁榮」概念。葛林斯潘發表上述言論後,美股持續上漲三年多,最終觸頂。本輪美股多頭是否會重演這一走勢,仍有待觀察。

三大核心估價指標凸顯美股估值壓力

從具體估價指標來看,目前美股高估值特徵已比較明顯,市場廣泛運用的多項指標都已釋出預警訊號。

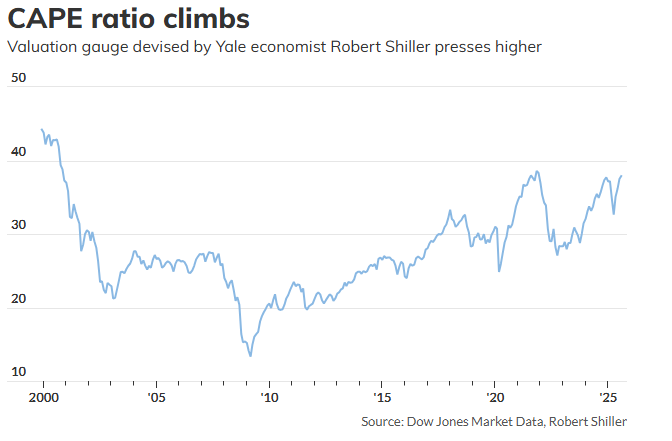

CAPE比率:突破關鍵水平,接近網路泡沫水平

CAPE(週期調整市盈率)是衡量股市長期估值的關鍵指標。該指標將標準普爾500指數與其成分股過去十年經通膨調整後的平均收益進行比較,從而消除了短期波動的影響。自本輪多頭市場開始以來,該比率持續攀升:8月底接近38,達到2021年底以來的最高水準。更重要的是,專家指出,該比率已突破40,與2000年網路泡沫破裂時的水平相當。鑑於近期美股的反彈,該比率很可能會進一步上升。

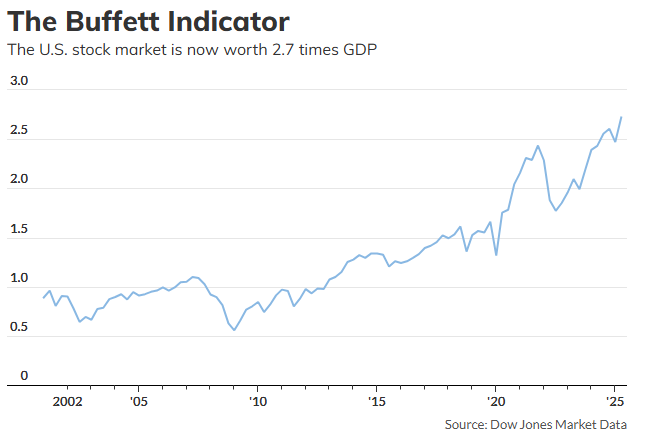

「巴菲特指標」:股市市值與GDP之比已達到2001年以來的最高水平

「巴菲特指標」由股票總市值與美國GDP的比率構成,巴菲特稱其為最佳估值衡量指標。道瓊數據顯示,截至6月底,美國股市總市值約64.5兆美元,美國第二季GDP為23.7兆美元。目前美股估值約為GDP的2.7倍,為2001年3月以來最高。儘管巴菲特不建議“擇時投資”,但市場仍將這一指標視為重要參考。企業獲利與經濟活動高度相關,此指標能夠直接反映估值是否與經濟基本面脫節。

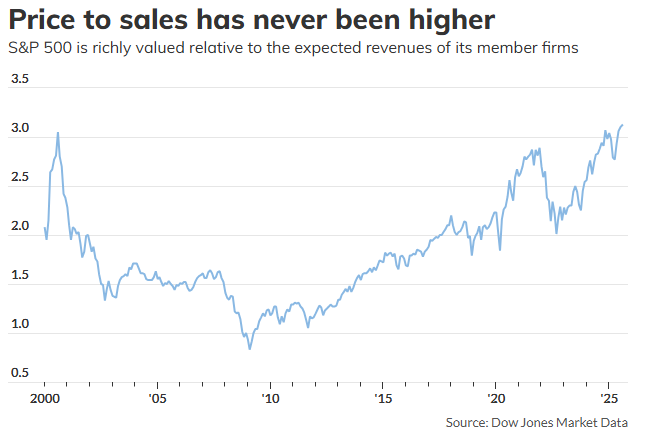

市銷率:標普 500 指數相對於預期銷售額創歷史新高

市銷率被認為是一個更客觀的估價指標,因為它不易受到會計操縱的影響。數據顯示,截至8月底,標普500指數未來12個月的預測市銷率達3.12,創下2000年以來的新高。然而,鑑於美國企業利潤率目前接近歷史高位,該指標與歷史數據的可比性有所下降,需要更加謹慎地進行風險評估。此外,華爾街的研究表明,短期估值對於預測未來12個月的市場趨勢作用有限,需要基於政策、獲利等多種因素進行全面評估。

聯準會降息政策:對美股未來是「利好訊號」還是「風險變數」?

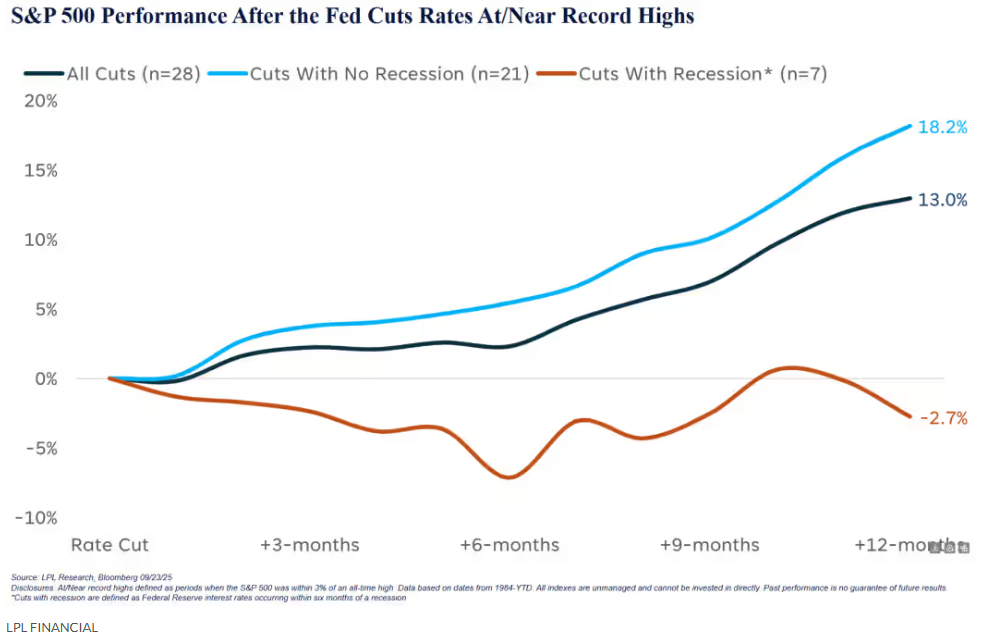

在估值爭論持續不斷的背景下,聯準會降息決定仍是影響美國股市前景的關鍵變數。 LPL Financial的分析指出,自上週聯準會宣布降息以來,儘管美國股市目前已接近歷史高位,但市場仍可能維持看漲趨勢。

歷史數據:降息後12個月美股實現正收益的機率超過90%。

LPL首席技術策略師Adam Turnquist報告稱,自1984年以來,聯準會在標普500指數距離歷史高點3%以內時已降息28次。降息後12個月,該指數平均上漲13%,93%的時間達到正收益。 Turnquist指出,當前經濟衰退風險較低,歷史模式表明,在沒有衰退性降息週期的情況下,市場將呈現看漲態勢。美國經濟數據也提供了支撐,第二季實際GDP年化成長率為3.3%,預計第三季將維持在3.3%。

更仔細觀察,是否出現經濟衰退顯著影響市場表現:21次降息並未伴隨經濟衰退,標普500指數12個月平均回報率為18%,全部為正回報;7次降息與經濟衰退重疊(分別發生在經濟衰退前後6個月內),指數12個月平均下跌2.7%,僅有25%的時期上漲。

機構觀點:看好長期趨勢,警覺短期超買

Turnquist指出,由於低聯邦基金利率、「巨額」法案的刺激以及生產率的提高,預計經濟將溫和增長,推動標準普爾500指數今年上漲12.9%,創下新高。然而,他警告稱,市場超買和市場活動廣度的分化表明可能出現短期回調,這可以被視為買入機會。他也對經濟成長放緩和勞動力市場疲軟發出警告。 Samana還認為,美國股市存在部分“泡沫”,建議利用任何回調。他預測,受聯準會降息和人工智慧支出預期的推動,標準普爾500指數明年將持續上漲。他對科技和金融等新興人工智慧領域以及有望受益於技術變革的行業尤其樂觀。

結論:高估值與利多政策之間的平衡是美股未來的關鍵

美國股市目前正陷入高估值壓力與利多政策支撐之間的拉鋸戰。週期調整本益比等核心指標暗示估值過高,鮑威爾的警告引發了對泡沫風險的擔憂。然而,聯準會持續降息、經濟擴張以及人工智慧的成長潛力,為看漲前景提供了進一步的支持。投資者需要在這兩個因素之間取得平衡:短期內,警惕超買回調,抓住逢低買入的機會;長期內,則需關注經濟衰退、企業盈利實現以及貨幣政策調整。