聯準會降息已成定局?從「抗通膨」轉向「保就業」!

- 9 月 15, 2025

- 發布者: ACE Markets

- 類別: 財經新聞

隨著聯準會9月16-17日貨幣政策會議臨近,市場對降息的預期日益清晰。在近期疲軟的就業市場數據和通膨壓力緩解的共同作用下,困擾聯準會數月的「滯膨風險」正逐漸消散,官員內部關於政策方向的爭論也有望結束。從機構預測到聯準會自身的立場,政策轉向「謹慎寬鬆」已成定局。就業市場的多重警示訊號和低迷的通膨正共同影響著此次降息的節奏和幅度。

1. 數據支撐:就業市場疲軟加劇,通膨壓力溫和緩解

近期密集發布的經濟數據為聯準會降息提供了核心基礎-就業市場降溫超預期,通膨壓力傳導弱於預期。這兩大因素共同打破了先前市場對「滯脹」的擔憂週期。

(一)就業市場:從“表穩”到“整體疲軟”

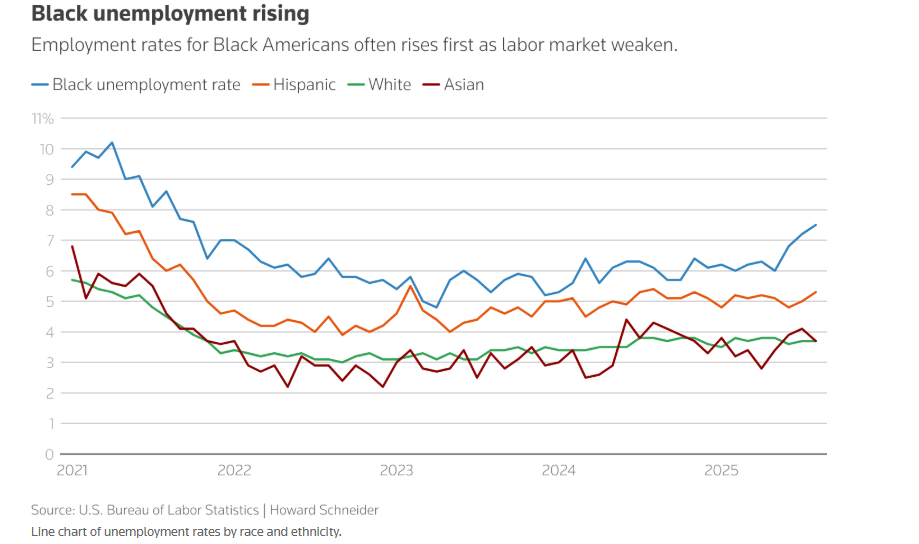

- 關鍵指標面臨壓力:8月失業率升至4.3%,6月份職缺減少,2025年前一年新增就業人數比最初報告的少了近100萬個。

- 結構性問題凸顯:產業招募範圍縮小,2025年2月以來黑人失業率飆升(與白人分化明顯),職缺年均下降7%以上(較2023年下降27.1%)。

- 真正的弱點被掩蓋了:剔除2024年底的招募激增,2024年4月至2025年8月的平均月增幅僅為4萬人左右。低失業率是由於勞動力供給(移民限制)而非需求。

(二)通膨表現:關稅傳導適中,核心指標可控制

儘管8月CPI漲幅高於上月,但通膨壓力仍在可控範圍內。 8月核心CPI季增0.35%,而聯準會關注的核心PCE預計僅上漲0.18%。這顯示通膨低於預期,與鮑威爾的觀點一致。儘管市場預計在2025年底通膨率可能超過聯準會2%的目標1個百分點以上,但政策制定者已承認關稅引發的通膨不可持續,政策重點已逐漸轉向保護就業。

機構預測:從分歧到共識,摩根士丹利引領上行預期

面對經濟數據的變化,市場機構迅速調整了對聯準會降息路徑的預測,雖然對降息幅度仍存在分歧,但「漸進式寬鬆」已成為共識。

- 前聯準會官員萊因哈特:9月降息25個基點是一次“政策校準”,非寬鬆週期開始,因此沒有必要繼續降息。

- 復興宏觀杜塔:建議降息50個基點,預計FOMC可能實際降息25個基點,並加強就業支持。

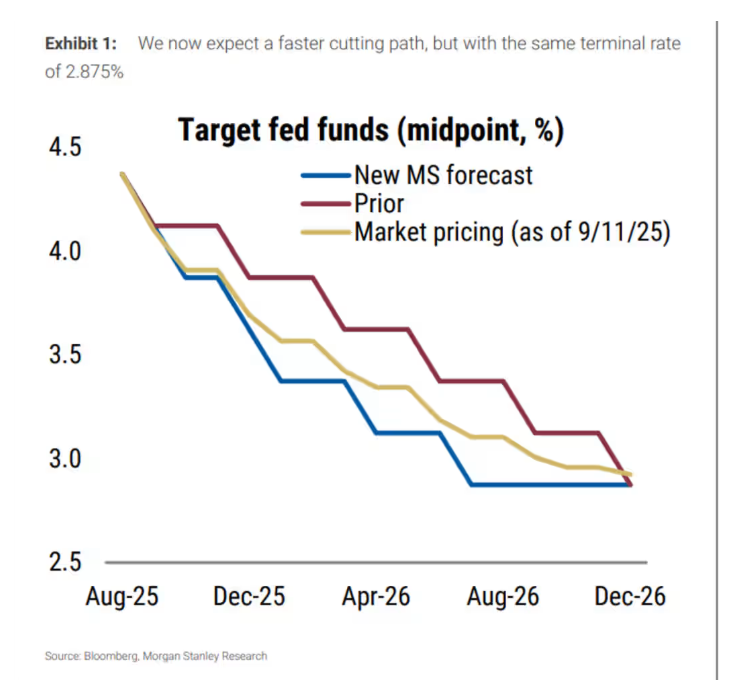

- 摩根士丹利:從“9月維持利率不變”到“四次降息,每次25個基點”,並在2025年1月再次降息,使利率回歸中性。

3. 聯準會立場:從“滯脹擔憂”到“政策校準”,謹慎平衡內外壓力

聯準會內部的政策基調在今年夏天也發生了變化,從年初的“抗通膨”到如今的“保就業”,但“謹慎”始終是核心原則,同時也需要應對外部的政治壓力。

(一)內部基調轉變:結束滯脹爭論,轉而關注就業保障

2025年7月,聯準會的基調出現轉變,兩位理事以就業風險為由主張降息。這項轉變打破了維持利率並回歸均衡政策的共識。政策層面,最初的計畫是在2025年兩次降息,每次25個基點。這是由於七位官員反對川普的關稅政策。如今,關稅尚未引發持續通膨,達成降息共識的可能性更大。

(二)應對外部壓力:川普幹預下的“市場校準”

聯準會的政策決策正面臨來自白宮的壓力,川普既要求降息,又試圖削弱其獨立性。下週發布的經濟預測將成為市場的校準工具。透過對通膨、失業率和利率走勢提供清晰的預測,這些預測將穩定市場對聯準會政策獨立性的信心,並降低政治幹預引發的市場波動風險。

四、總結與展望:9月降息已成定局,路徑取決於數據

聯準會9月降息已成定局,25個基點的「政策再校準」是最有可能的情景。後續寬鬆步伐將由經濟數據驅動。短期內,降息旨在應對疲軟的就業形勢,並明確“關稅通膨的一次性影響”,標誌著政策重點從“抗通膨”轉向“保就業”。中期來看,摩根士丹利的「四次降息+暫停+利率平衡通膨與就業」情境是可行的選擇。風險方面,失業率超過4.5%可能導致降息加速,而通膨高於預期則可能導致寬鬆政策暫停。

市場已將降息預期消化:8月CPI公佈後,美國2年期國債收益率跌至2025年以來第三低水平,標普500指數創年內第24個歷史高點;下週FOMC會議的核心關注點,除了降息幅度之外,還將在於經濟預期中「就業支持」承諾的力度,這將決定幾個月幾個月市場風險的未來。