數據矛盾下的寬鬆懸念:聯準會降息預期與鮑威爾關鍵講話

- 8 月 20, 2025

- 發布者: ACE Markets

- 類別: 財經新聞

目前,全球市場正關注聯準會的政策走向,尤其是即將召開的9月會議以及鮑威爾主席在傑克森霍爾經濟政策研討會上的演講。就業和通膨等經濟數據描繪出一幅複雜的圖景,機構和分析師對降息時機和幅度的看法分歧巨大。市場在寬鬆政策預期與潛在風險之間的權衡正在加劇。

勞動市場降溫與通膨持續高企之間的拉鋸戰

近期經濟數據呈現出矛盾的景象。就業方面,8月初發布的非農業就業報告顯示,新增就業人數三個月平均值降至2010年以來的最低水平,6月和5月的數據更是大幅下調,凸顯了勞動市場放緩的跡象。然而,首次申請失業救濟人數仍處於低位,顯示勞動市場持續保持韌性。更值得注意的是,聖路易斯聯邦儲備銀行主席阿爾貝托·穆薩利姆指出,就業負成長並不一定意味著勞動市場寬鬆。此外,隨著移民接近停滯,“盈虧平衡的就業成長甚至可能降至接近零”,這進一步加劇了對勞動力市場動態的解釋。

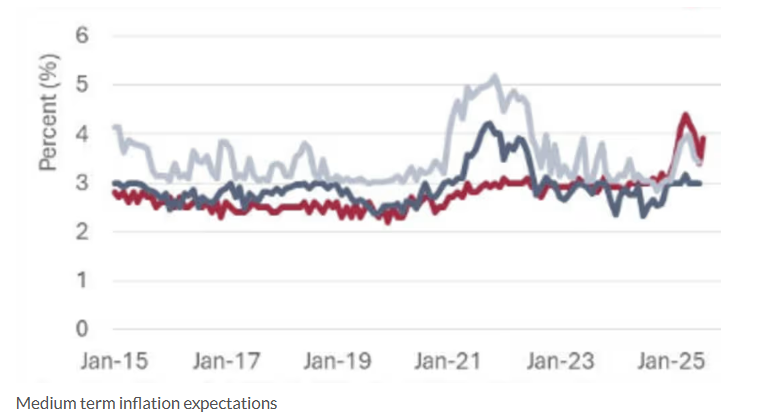

通膨數據使政策制定更加複雜。上週生產者物價指數(PPI)意外飆升,而消費者物價指數(CPI)相對溫和,共同引發了關於通膨黏性的爭論。聯準會青睞的通膨指標-核心個人消費支出(PCE)物價指數,預估第四季年化通膨率將達3.1%。費城聯邦儲備銀行對專業預測人員的調查顯示,2025年第四季通膨率年增率中位數為3%,均遠高於聯準會2%的官方目標。此外,零售銷售數據符合強勁預期,顯示消費者經濟持續維持韌性,這進一步加劇了通膨下降的不確定性。勞動市場降溫且未出現停滯,以及持續存在的通膨黏性,自去年6月以來,這種局面加劇了聯準會雙重使命(物價穩定和充分就業)的前景,並使任何降息舉措都陷入困境。

降息時機和幅度的博弈

面對複雜的數據,不同機構和分析師對聯準會降息路徑的判斷表現出明顯差異。

高盛則更樂觀,認為疲軟的就業成長和對資料下修的擔憂促使聯準會重啟降息。其報告預測,受經濟活動放緩、白宮裁員以及移民執法收緊等因素影響,勞動力市場將維持「平庸」。加之關稅帶來的經濟不確定性,Fed很可能在9月、10月和12月分別降息25個基點,明年再降息兩次。若失業率大幅上升或就業數據惡化,不排除單次降息50個基點的可能性。

然而,巴克萊銀行採取了謹慎的態度,強調鮑威爾的「觀望」立場仍然難以捉摸,且聯邦公開市場委員會(FOMC)的鷹派成員尚未表現出任何退縮的跡象。因此,9月降息仍“懸而未決”,該行維持今年僅降息一次(即12月)的預測。該行指出,鮑威爾的演講至關重要:如果他重申觀望立場,9月降息的預期可能會降低;如果他強調勞動市場疲軟,降息的預期可能會增強。

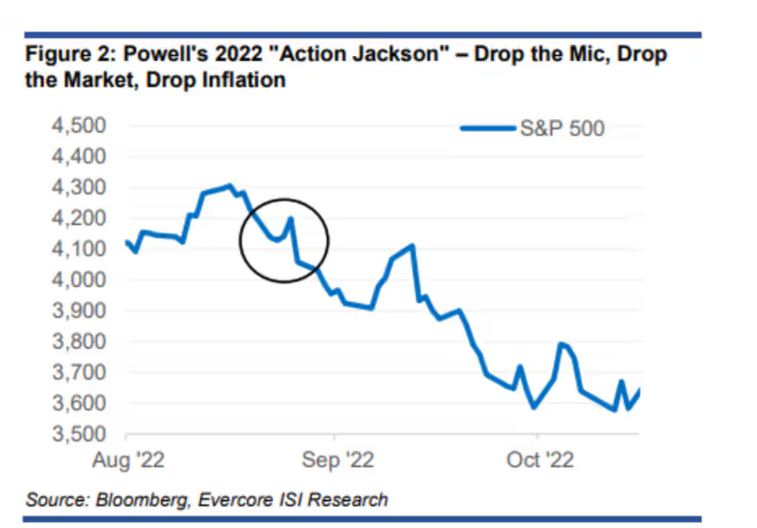

此外,Evercore ISI首席策略師朱利安·伊曼紐爾(Julian Emanuel)警告稱,市場對鮑威爾釋放鴿派訊號的預期可能會落空。他指出,標普500指數目前的預期本益比已升至25.5,為2000年以來的最高水平,並且即將進入季節性疲軟期。如果鮑威爾僅暗示9月降息25個基點,並排除降息50個基點的可能性,市場可能面臨7%-15%的短期回檔。這與鮑威爾在2022年傑克遜霍爾會議上的鷹派立場相呼應,當時鮑威爾的鷹派立場引發了股市的大幅拋售。

市場預期與重大事件展望

市場已完全消化了降息預期:根據芝加哥商品交易所(CME)的聯準會觀察工具,9月16日至17日會議降息25個基點的可能性略低於85%。然而,各方一致認為,本週的兩大事件將決定市場預期:週四凌晨公佈的7月政策會議紀要,以及鮑威爾週五週五在傑克遜霍爾的演講。大多數分析師認為,鮑威爾的演講將保持謹慎基調,強調「溫和」和「漸進」的推進,捍衛聯準會的獨立性,並表示政策路徑仍將以數據為導向。強硬的基調可能會抑制9月降息的預期;鴿派訊號則可能增強市場對寬鬆政策的信心。

無論如何,在複雜的經濟數據和機構觀點分歧的背景下,市場對聯準會政策的討論仍將持續,這將增加股市和債市短期波動的風險。對投資人而言,Evercore ISI 推薦的策略——例如買入納斯達克100指數的看跌期權、投資醫療保健等估值合理的行業,以及減持估值過高的股票——或許反映了市場目前對「秋季回調」風險的謹慎態度。聯準會的最終政策決定仍需更多經濟數據和時間來判斷。