從CPI到債務全景看美國經濟:通膨分化、政策賽局、債務壓力交織

- 8 月 18, 2025

- 發布者: ACE Markets

- 類別: 財經新聞

2025年7月,美國密集公佈了大量經濟數據,CPI通膨數據的波動、金融市場的連鎖反應、聯準會政策預期的分化、財政赤字的持續擴大,共同勾勒出當前經濟運作的複雜圖景。

1.CPI數據超預期波動,市場反應劇烈

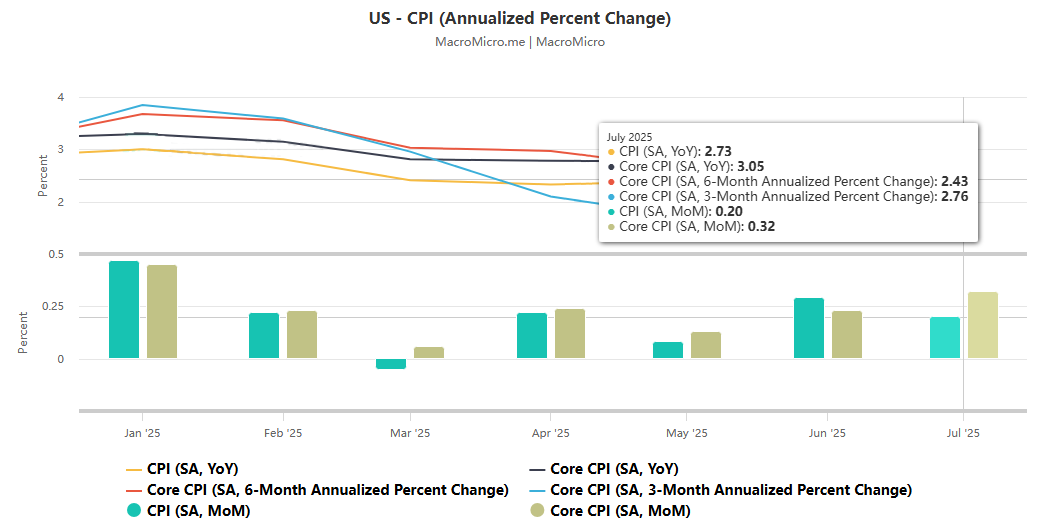

美國7月CPI數據呈現「核心通膨強、整體通膨弱」的分化模式。扣除食品和能源的核心CPI年增3.1%,創5個月新高,且高於市場預期的3.0%。當月核心CPI漲幅升至0.3%,為1月以來首次達到該水平,且較前值高出0.2個百分點,顯示核心通膨壓力持續累積。相比之下,整體CPI年增2.7%,低於預期的2.8%,與前值持平。當月CPI上漲0.2%,符合預期,但低於前值的0.3%。

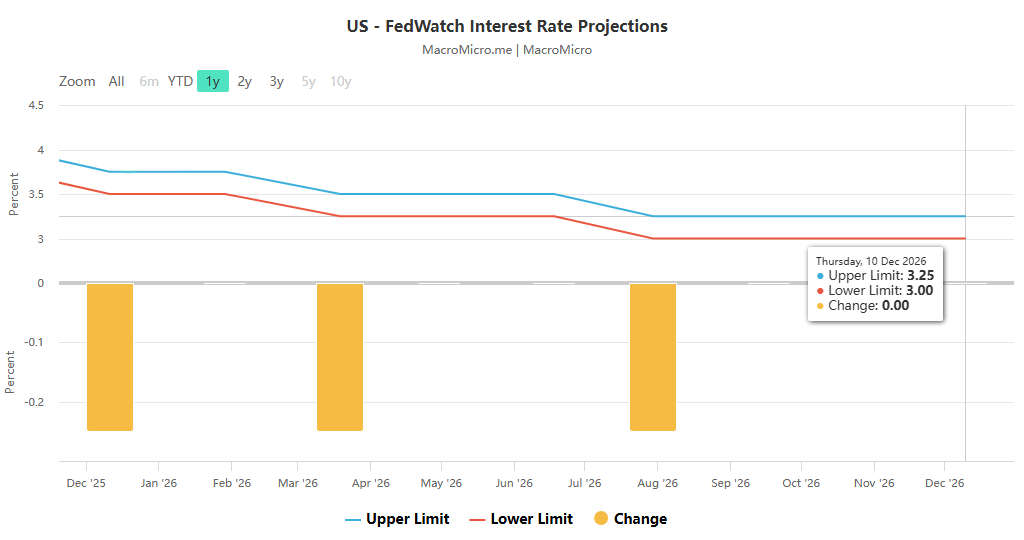

數據公佈後,金融市場瞬間動盪:現貨黃金一度飆升至3,354美元/盎司的高點,隨後大幅下跌後反彈,最終收於3,351.21美元/盎司。美元指數一度下跌逾30點,非美貨幣則普遍上漲。英鎊兌美元突破1.35,美元兌日圓跌破148,歐元兌美元上漲近50點。美國短期利率期貨下跌,交易員加大對聯準會9月降息的押注,同時維持12月降息的預期。

2.通膨驅動因素複雜,關稅和「超級核心服務」成為焦點。

7月通膨的結構性特徵尤為突出。聯準會重點關注的「超級核心服務」(不包括住房、大宗商品、食品和能源)7月上漲0.48%,為1月以來的最大漲幅。機票價格飆升4%(創三年多來最高),牙科服務價格上漲2.6%(創歷史新高),對核心通膨貢獻顯著。關稅對物價的影響持續顯現。受關稅影響,家庭用品價格較上季上漲0.7%,儘管漲幅放緩,但年比2.4%的漲幅仍創兩年來新高。影音製品價格較上月上漲0.8%,較去年同期上漲0.4%,為2021年以來最大漲幅。

加拿大帝國商業銀行等機構預測,由於庫存減少和新關稅的共同作用,秋季新車上市後,關稅可能會進一步推高新車價格。不過,服裝價格漲幅放緩至0.1%,初步顯示關稅對該行業的影響可能略有減弱。值得注意的是,川普一再強調的基本生活領域價格有所降溫:「待售食品」價格小幅下降0.1%,能源價格下降1.1%,其中汽油價格下降2.2%,這在一定程度上緩解了家庭的生活成本壓力。

3. 制度分歧加劇,聯準會政策走向成為市場核心關注點

分析師和機構對7月CPI資料的解讀有很大分歧。分析師安斯蒂警告稱,核心CPI六個月來首次超出預期,並敦促警惕通膨拐點。該數據可能繼續超出預期,與聯準會主席鮑威爾關注的12個月通膨趨勢相矛盾,這並非一個正面的訊號。

然而,樂觀主義者認為仍有政策放鬆的空間。分析師Jersey指出,整體月CPI數據顯示,聯準會9月會議前的PCE數據可能接近2%的目標,為降息鋪路。 CreditSights甚至預測9月聯準會將降息50個基點,因為勞動市場降溫已成為政策制定者的核心關切。

4.數據可信度受到質疑,政治因素幹預市場定價。

7月CPI報告的獨特之處在於,這是自川普總統解僱勞工統計局局長以來,該局發布的首份通膨數據。此舉引發了市場對官方數據可信度的擔憂。全球投資人依賴這些數據為數兆美元的資產定價,而多年來BLS調查回覆率的下降,使其品質備受質疑。麥格理策略師蒂埃里·韋茨曼直言,對數據被政治操縱的懷疑可能會直接扭曲市場趨勢。

財政赤字再創新高,債務壓力逼近臨界點

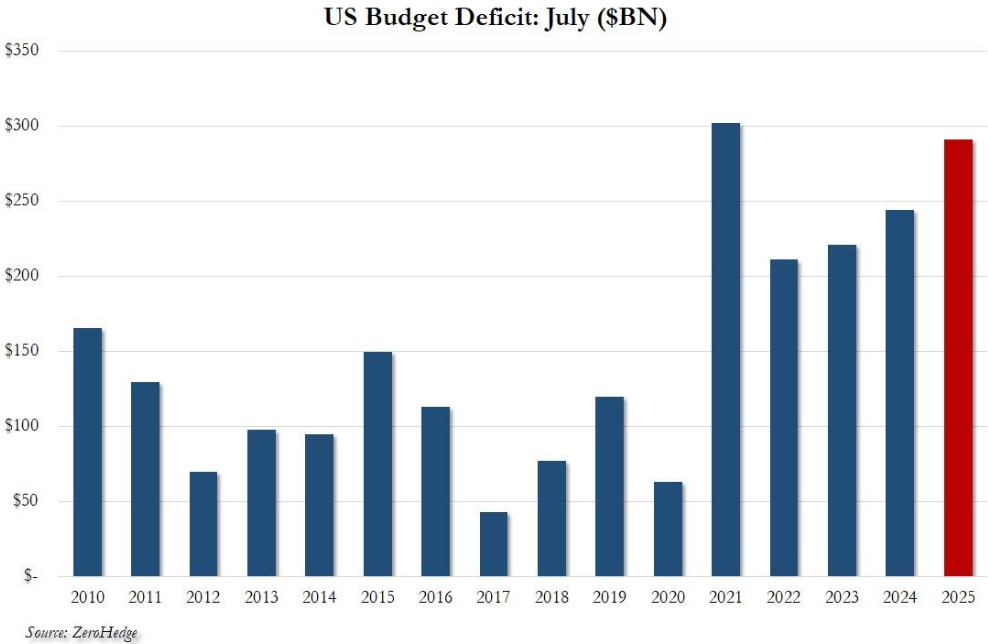

與通膨數據同時發布的財政報告則描繪了一幅更嚴峻的景象。美國聯邦政府7月支出飆升9.7%,達到6,300億美元,為1月以來的第二高水準。而收入僅成長2.5%,至3,380億美元,其中包括193億美元的關稅收入(扣除關稅,收入實際上較去年同期下降)。這種失衡導致7月財政赤字飆升至2,910億美元,年增20%,創下有史以來第二高的7月赤字。截至7月,本財年累計赤字已達1.629兆美元,比去年同期成長7.4%。 2025財年很可能成為美國史上第三大赤字年。

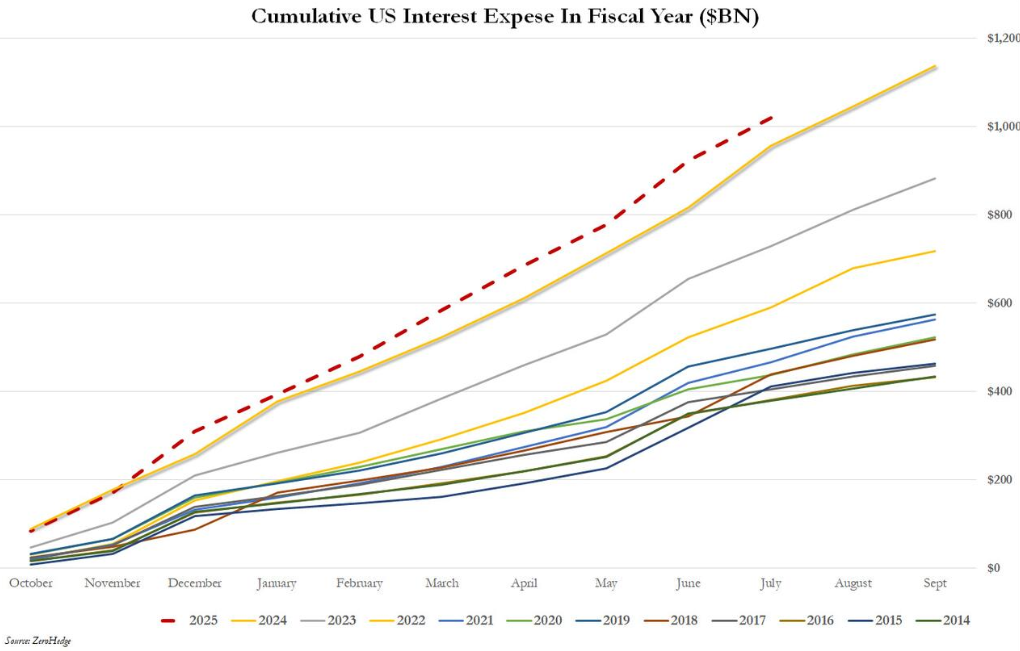

更嚴重的是,美國公債總額首次超過37兆美元,約2024年名目GDP的1.27倍。光是7月利息支出就達到919億美元,使前10個月的總額超過1.019兆美元,全年可能超過1.2兆美元,穩居第二大聯邦支出,僅次於社保。儘管關稅收入連續四個月保持高位(7月約193億美元,折合成年率為2,400億美元),但考慮到支出成長近10%,這簡直是九牛一毛,難以扭轉不斷惡化的財政狀況。

結論

7月數據顯示,美國經濟存在多重矛盾:核心通膨黏滯與整體通膨降溫並存;關稅帶來的短期物價上漲與長期財政壓力交織;聯準會降息預期與通膨風險之間的博弈持續存在。這些矛盾不僅影響金融市場的短期波動,也預示著未來經濟政策調整的複雜性。如何在抑制通膨、穩定就業和化解財政風險之間找到平衡,仍將是美國經濟面臨的核心挑戰。