Lần cắt giảm lãi suất thứ ba liên tiếp của Fed báo trước sự khác biệt về chính sách toàn cầu và động lực thị trường mới xuất hiện từ cuộc tranh giành quyền lực giữa châu Âu và Nhật Bản

- Tháng 12 11, 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Vào ngày 11 tháng 12 năm 2025, Cục Dự trữ Liên bang đã nhấn “nút bắt đầu” cắt giảm lãi suất lần thứ ba liên tiếp, hạ lãi suất cơ bản 25 điểm cơ bản xuống 3,50%-3,75%. “Mỏ neo nới lỏng” này đã không kích hoạt một động thái đồng bộ của các ngân hàng trung ương trên toàn thế giới; thay vào đó, nó trái ngược hoàn toàn với việc “giữ ổn định” của Ngân hàng Trung ương Châu Âu và “đếm ngược tăng lãi suất” của Ngân hàng Trung ương Nhật Bản. Sự khác biệt trong chính sách tiền tệ giữa ba nền kinh tế lớn không phải là một sự kiện riêng lẻ mà là kết quả tất yếu của sự ảnh hưởng và hạn chế lẫn nhau trong khuôn khổ liên kết của dòng vốn toàn cầu, trò chơi tỷ giá hối đoái và sự lan truyền lạm phát, cùng nhau phác thảo bối cảnh trò chơi cốt lõi của thị trường tài chính toàn cầu vào năm 2026.

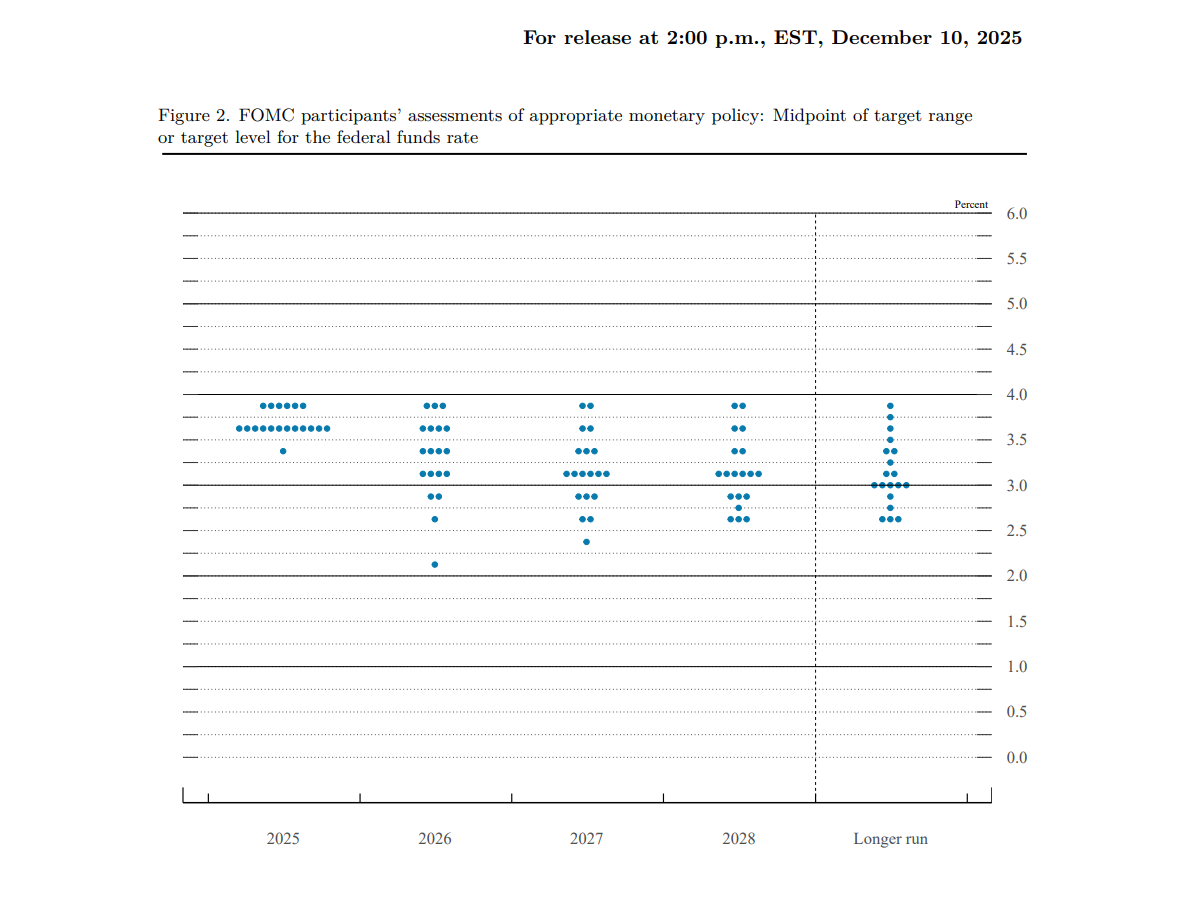

Logic cốt lõi đằng sau việc cắt giảm lãi suất của Cục Dự trữ Liên bang là nhằm giải quyết “sự mở rộng vừa phải nhưng những rủi ro mới nổi” trong nền kinh tế: sự cân bằng giữa việc làm chậm lại, tỷ lệ thất nghiệp gia tăng và lạm phát cao đòi hỏi phải có cách tiếp cận “nới lỏng dần dần”. Điều này được bổ sung bởi chương trình mua tín phiếu Kho bạc trị giá 30 tỷ USD và giảm tỷ lệ dự trữ bắt buộc xuống 3,65% để đảm bảo truyền tải chính sách. Biểu đồ dấu chấm duy trì dự báo về việc cắt giảm lãi suất 25 điểm cơ bản vào năm 2026, xác định rõ ràng ranh giới “không nới lỏng tiền tệ quá mức” và hạn chế các lựa chọn chính sách của Ngân hàng Trung ương Châu Âu và Ngân hàng Nhật Bản. Cuộc bỏ phiếu 9-3 (1 phiếu cho việc cắt giảm 50 điểm cơ bản, 2 phiếu chống) nêu bật tình thế tiến thoái lưỡng nan của ngân hàng trung ương trong việc “cân bằng rủi ro trong nước và tác động lan tỏa xuyên biên giới” trong bối cảnh lạm phát khó khăn và sự phục hồi không đồng đều. Với tư cách là một mỏ neo thanh khoản toàn cầu, việc nới lỏng của Fed làm suy yếu lợi thế về lãi suất của đồng đô la, khiến các quỹ chuyển sang tài sản có lãi suất cao hơn. Đây là yếu tố bên ngoài quan trọng thúc đẩy Ngân hàng Trung ương châu Âu duy trì lãi suất và Ngân hàng Nhật Bản xem xét tăng lãi suất.

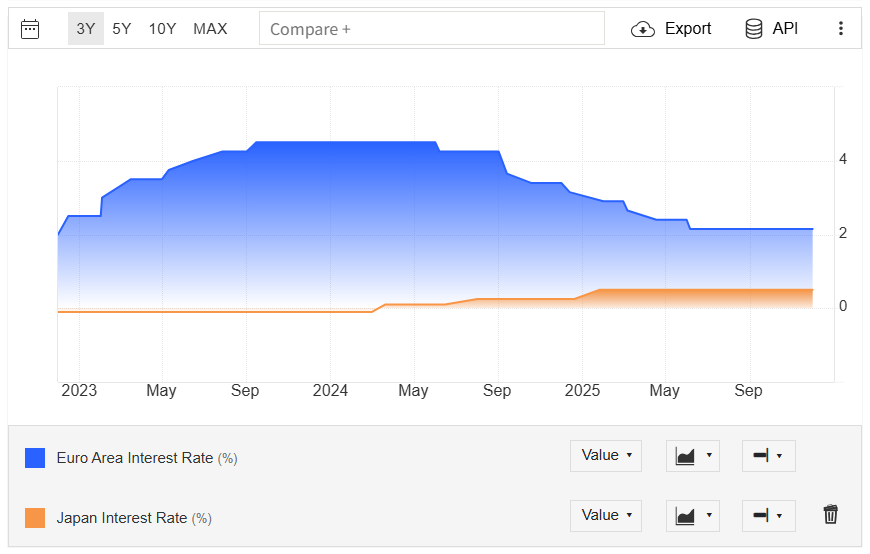

Châu Âu từ chối thực hiện chính sách nới lỏng, trong khi Nhật Bản lợi dụng tình hình để tăng lãi suất.

Ngân hàng Trung ương Châu Âu (ECB) đã không tuân theo Cục Dự trữ Liên bang trong việc cắt giảm lãi suất, chủ yếu là do những khác biệt cơ bản: việc điều chỉnh tăng GDP quý 3 khẳng định rằng rủi ro kinh tế có thể kiểm soát được và lạm phát đang tiến gần đến mục tiêu 2% trong trung hạn, do đó loại bỏ nhu cầu cắt giảm lãi suất. Logic sâu sắc hơn là tránh thu hẹp chênh lệch lãi suất gây ra dòng vốn chảy ra ngoài và làm suy yếu sự ổn định của đồng euro. Do đó, thành viên Hội đồng Điều hành ECB, Simkus, đã chuyển sang lập trường “không cần cắt giảm lãi suất”, trong khi Schnabel ngầm chấp thuận kỳ vọng tăng lãi suất, duy trì sức hấp dẫn của chênh lệch lãi suất bằng cách đưa ra các tín hiệu diều hâu. Mặc dù có những bất đồng nội bộ (Villeroy phủ nhận việc tăng lãi suất trong ngắn hạn), “không cắt giảm lãi suất” đã trở thành thống nhất, hình thành chiến lược “chờ xem” để phòng ngừa tác động lan tỏa của Fed và ổn định lạm phát.

Các biện pháp nới lỏng của Cục Dự trữ Liên bang đã tạo cơ hội cho Ngân hàng Nhật Bản (BOJ) tăng lãi suất: Trước đó, đồng yên đã mất giá hơn 10% do đường cong lợi suất đảo ngược giữa Nhật Bản và Mỹ. Việc cắt giảm lãi suất của Fed đã làm suy yếu lợi thế về lãi suất của đồng đô la, đồng thời, cùng với lạm phát cơ bản của Nhật Bản lên tới gần 2% và nền kinh tế nước này đang chịu tác động của thuế quan, BOJ đã tìm thấy cơ hội để bình thường hóa chính sách của mình. Kỳ vọng của thị trường về việc BOJ tăng lãi suất vào ngày 19 tháng 12 là 91%, với tỷ lệ dự kiến sẽ tăng từ 0,5% lên 0,75% (mức cao nhất trong 30 năm). Việc tăng lãi suất nhằm vào hai mục tiêu chính: thu hẹp chênh lệch lãi suất giữa Nhật Bản và Mỹ để hạn chế sự mất giá của đồng Yên và giảm bớt lạm phát nhập khẩu; và kiềm chế lợi suất trái phiếu chính phủ tăng vọt (lợi suất trái phiếu 10 năm đạt gần 2%, lợi suất dài hạn đạt mức cao kỷ lục) để ngăn chặn thị trường trái phiếu vượt khỏi tầm kiểm soát. Hơn nữa, việc phát hành 75 tỷ USD trái phiếu mới của Nhật Bản vốn có thể tạo ra áp lực nguồn cung đã được bù đắp bởi hoạt động mua trái phiếu của Fed làm tăng nhu cầu toàn cầu về tài sản trú ẩn an toàn, tạo ra vùng đệm thanh khoản cho việc phát hành trái phiếu Nhật Bản và gián tiếp làm giảm khả năng chống lại việc tăng lãi suất.

Truyền tải cốt lõi của các liên kết chính sách: dòng vốn và tái cơ cấu định giá tài sản

Sự khác biệt về chính sách giữa ba ngân hàng trung ương không bị cô lập mà tạo thành một vòng khép kín thông qua các dòng vốn, liên kết tỷ giá hối đoái và truyền tải lạm phát, làm thay đổi sâu sắc logic định giá tài sản toàn cầu.

Thị trường tiền tệ: Chênh lệch lãi suất thúc đẩy sự phân kỳ sức mạnh tiền tệ.

Việc cắt giảm lãi suất của Cục Dự trữ Liên bang đã làm giảm sức hấp dẫn của đồng đô la, khiến đồng yên trở thành đồng tiền được hưởng lợi lớn nhất. Kỳ vọng về việc Ngân hàng Trung ương Nhật Bản tăng lãi suất và việc nới lỏng chính sách của Fed đã tạo ra “sự chênh lệch lãi suất ngày càng thu hẹp”, thúc đẩy sức mạnh của đồng yên so với đồng đô la kể từ tuần trước. Mặt khác, đồng euro đã được hỗ trợ bởi lập trường “không cắt giảm lãi suất” của ECB. Mặc dù có biến động do những bất đồng về chính sách nội bộ, nhưng khả năng phục hồi tổng thể của nó đã tăng lên đáng kể. Sự phân kỳ tiền tệ này không phải một chiều mà là hạn chế lẫn nhau: đồng yên mạnh hơn có thể buộc ECB duy trì quan điểm diều hâu để ngăn chặn sự mất giá tương đối của đồng euro; ngược lại, đồng đô la yếu đi quá mức có thể gây ra lo ngại từ Fed về sự phục hồi của lạm phát, hạn chế việc cắt giảm lãi suất thêm.

Thị trường trái phiếu: Mô hình chênh lệch lãi suất toàn cầu được hiệu chỉnh lại.

Việc Cục Dự trữ Liên bang mua tín phiếu Kho bạc ngắn hạn đã trực tiếp kìm hãm lợi suất ngắn hạn của Kho bạc Hoa Kỳ, trong khi kỳ vọng về việc cắt giảm lãi suất vừa phải vào năm 2026 đã hạn chế sự gia tăng của lợi suất dài hạn. Lợi suất trái phiếu chính phủ Nhật Bản tiếp tục tăng do kỳ vọng lãi suất tăng, nhưng thanh khoản toàn cầu dồi dào nhờ các biện pháp nới lỏng của Fed đã phần nào hấp thụ áp lực từ nguồn cung trái phiếu mới của Nhật Bản. Lợi suất trái phiếu chính phủ khu vực đồng Euro, được hỗ trợ bởi kỳ vọng không cắt giảm lãi suất, vẫn tương đối cao. Tác động tổng hợp của ba yếu tố này đã tạo ra một mô hình mới trên thị trường trái phiếu toàn cầu: xu hướng giảm lãi suất trái phiếu kho bạc Mỹ, biến động gia tăng trong trái phiếu Nhật Bản và biến động ở mức độ cao đối với trái phiếu châu Âu. Việc tái cơ cấu các cơ hội kinh doanh chênh lệch giá đã kích hoạt việc tái phân bổ nguồn vốn xuyên biên giới.

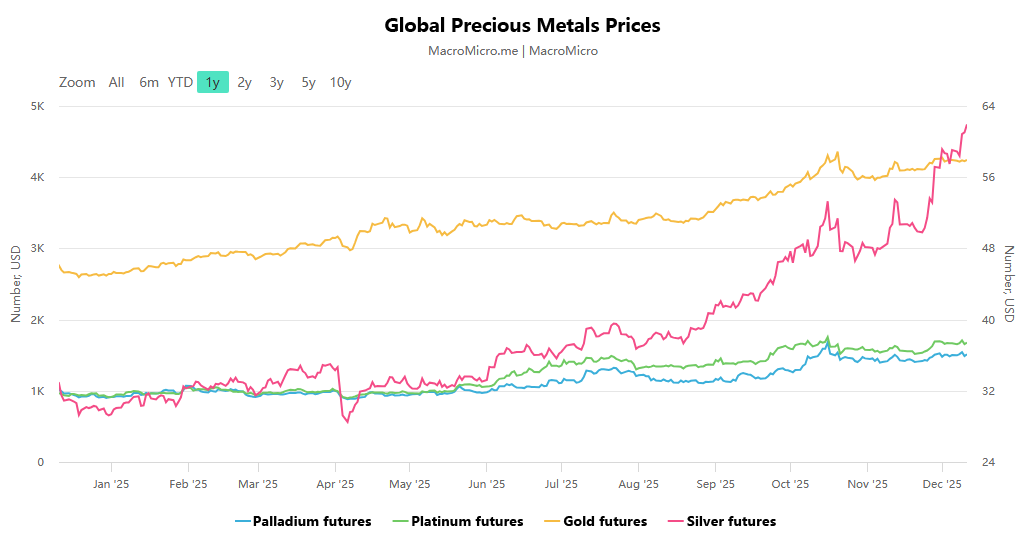

Tài sản rủi ro: Được hỗ trợ bởi cả tính thanh khoản dồi dào và sự chắc chắn về chính sách.

Các chính sách nới lỏng của Cục Dự trữ Liên bang đã tạo cơ sở thanh khoản cho các tài sản rủi ro toàn cầu, trong khi chính sách rõ ràng của Ngân hàng Trung ương Châu Âu và Ngân hàng Nhật Bản (ECB sẽ không cắt giảm lãi suất và Ngân hàng Nhật Bản có thể sẽ tăng lãi suất) đã làm giảm sự không chắc chắn của thị trường, thúc đẩy các quỹ tập trung vào các tài sản mang lại cả lợi nhuận và sự an toàn. Trước đây, các kim loại quý như bạc, vốn đang phải đối mặt với sự mất cân đối cung cầu, đã chứng kiến đà tăng của chúng càng được củng cố trong bối cảnh Fed cắt giảm lãi suất, hạ lãi suất thực, cùng với việc vốn toàn cầu tìm kiếm nơi trú ẩn an toàn và giá trị tăng cao. Thị trường chứng khoán mang đến những cơ hội mang tính cơ cấu, trong đó đồng đô la yếu hơn sẽ mang lại lợi ích cho cổ phiếu của các thị trường mới nổi, trong khi cổ phiếu của châu Âu và Nhật Bản được hưởng lợi từ các chính sách trong nước ổn định và nền tảng kinh tế được cải thiện.

Tương lai của lý thuyết trò chơi và sự hợp tác trong bối cảnh tiếp tục có sự khác biệt

Con đường chính sách của ba ngân hàng trung ương lớn vào năm 2026 rất rõ ràng: Cục Dự trữ Liên bang sẽ duy trì “nới lỏng dần dần”, với rủi ro lạm phát hoặc suy thoái kinh tế ảnh hưởng đến mức độ cắt giảm lãi suất; Ngân hàng Trung ương Châu Âu sẽ duy trì sự ổn định về lãi suất, với xu hướng tăng lãi suất tùy thuộc vào những thay đổi biên của lạm phát và dữ liệu kinh tế; và Ngân hàng Nhật Bản sẽ bước vào giai đoạn quan sát sau đợt tăng lãi suất, với những điều chỉnh tiếp theo gắn liền với đồng yên, lãi suất trái phiếu chính phủ và cán cân lạm phát. Điều quan trọng cần làm rõ là sự phân kỳ chính sách này không phải là một “trò chơi có tổng bằng 0”, mà là một “sự phối hợp năng động” trong bối cảnh phụ thuộc lẫn nhau về kinh tế toàn cầu: Cục Dự trữ Liên bang cần chú ý đến tác động của các chính sách của châu Âu và Nhật Bản đối với đồng đô la và dòng vốn, trong khi châu Âu và Nhật Bản cần tránh biến động thị trường do chênh lệch quá mức. Đối với các nhà đầu tư, việc nắm bắt ba logic chính có thể cân bằng rủi ro và lợi nhuận: cổ tức thanh khoản từ việc nới lỏng của Cục Dự trữ Liên bang, cơ hội lan truyền tiền tệ do sự khác biệt về chính sách và cơ hội thị trường tài sản cơ cấu phát sinh từ việc tái phân bổ vốn.

Nhìn chung, ba lần cắt giảm lãi suất liên tiếp của Cục Dự trữ Liên bang không chỉ là sự điều chỉnh chính sách ở Mỹ mà còn là chất xúc tác cho sự khác biệt trong chính sách tiền tệ toàn cầu. Những phản ứng khác biệt từ Ngân hàng Trung ương Châu Âu và Ngân hàng Nhật Bản về cơ bản là những lựa chọn hợp lý được các quốc gia khác nhau đưa ra dựa trên các nguyên tắc cơ bản của chính họ trong bối cảnh nền kinh tế toàn cầu đa cực. Mô hình “nới lỏng cốt lõi + phòng ngừa rủi ro ngoại vi” này sẽ tiếp tục thống trị thị trường tài chính toàn cầu vào năm 2026, đồng thời hiệu ứng lan truyền và khả năng điều động trong các liên kết chính sách sẽ là nguồn gốc cốt lõi của các cơ hội và rủi ro thị trường trong tương lai.