Trò chơi kép trên thị trường tài chính Hoa Kỳ: Sự đan xen sâu sắc giữa tranh cãi về “giao dịch phá giá” và điều chỉnh chính sách thanh khoản

- Tháng 10 22, 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Thị trường tài chính Hoa Kỳ hiện tại đang ở giữa một loạt mâu thuẫn chính: một mặt, có cuộc thảo luận sôi nổi về “giao dịch mất giá đồng đô la” được gây ra bởi sự gia tăng của “tài sản cứng” như vàng và tiền điện tử, mặt khác, có bằng chứng phản bác trực tiếp từ hiệu suất ổn định của đồng đô la Mỹ và thị trường trái phiếu kho bạc Hoa Kỳ; đồng thời, dự trữ của hệ thống ngân hàng Hoa Kỳ giảm xuống dưới ngưỡng quan trọng 3 nghìn tỷ đô la Mỹ, và Cục Dự trữ Liên bang đưa ra tín hiệu rằng việc thắt chặt định lượng có thể kết thúc trong vài tháng tới, tiếp tục gắn kết tranh chấp về giá tài sản với những thay đổi trong môi trường thanh khoản, hình thành một mô hình thị trường phức tạp có ảnh hưởng và đóng vai trò là đầu mối cho nhau.

1. Sự xuất hiện và bằng chứng phản biện của “Giao dịch khấu hao”: Sự khác biệt hóa tài sản theo kỳ vọng thanh khoản

Kể từ khi JPMorgan Chase giới thiệu “giao dịch khấu hao” vào đầu năm, nó đã dựa trên logic cốt lõi là “lạm phát làm xói mòn sức mua của đồng đô la Mỹ”. Nó liên quan chặt chẽ đến định hướng chính sách thanh khoản của Cục Dự trữ Liên bang, ảnh hưởng đến việc phân bổ tài sản của nhà đầu tư. Nhìn bề ngoài, giá vàng đã tăng 50% trong năm nay, với kim loại quý và thị trường tiền điện tử trị giá 4 nghìn tỷ USD tăng vọt cùng lúc. Đây được coi là một hàng rào chống lại “rủi ro giảm giá và lạm phát của đồng đô la”. Xu hướng này được thúc đẩy bởi áp lực dài hạn từ nợ chính phủ Mỹ ngày càng tăng và quyết định cắt giảm lãi suất của Fed sau 6 năm lạm phát vượt mục tiêu 2%. Việc cắt giảm lãi suất này cũng cần xem xét điều kiện thanh khoản trong bối cảnh dự trữ ngân hàng giảm để tránh thắt chặt quá mức môi trường tài chính.

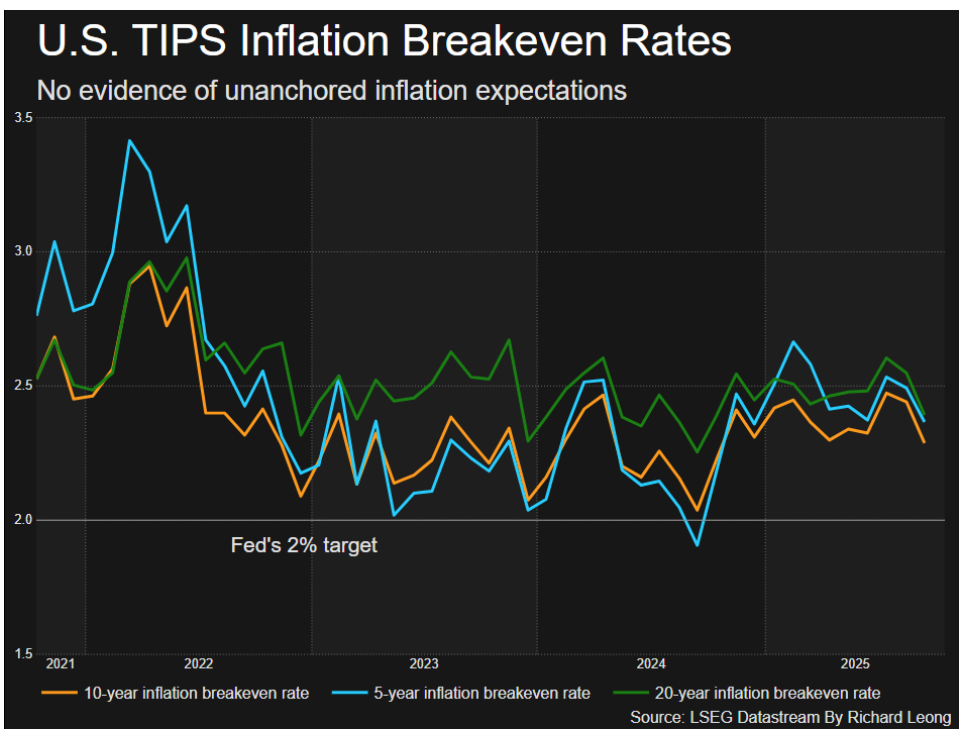

Diễn biến thị trường thực tế mâu thuẫn với logic bán trái phiếu kho bạc do lo ngại mất giá và gắn chặt với động lực thanh khoản. Trên thị trường trái phiếu, lãi suất danh nghĩa của trái phiếu kho bạc kỳ hạn 10 năm đã giảm xuống dưới 4% vào tuần trước ( chạm mức thấp nhất trong tháng 4), khiến mức giảm từ đầu năm đến nay lên gần 60 điểm cơ bản; lãi suất trái phiếu kỳ hạn 30 năm cũng giảm khoảng 20 điểm cơ bản. Kỳ vọng lạm phát thấp hơn (tỷ lệ lạm phát hòa vốn đối với cả Trái phiếu kho bạc kỳ hạn 10 năm và 30 năm (TIPS) đạt mức thấp trong nhiều tháng), cùng với kỳ vọng về việc Fed giảm bảng cân đối kế toán chậm hơn và có thể kết thúc QT, đã làm giảm rủi ro thanh khoản trong trái phiếu kho bạc và làm suy yếu động lực bán của các nhà đầu tư.

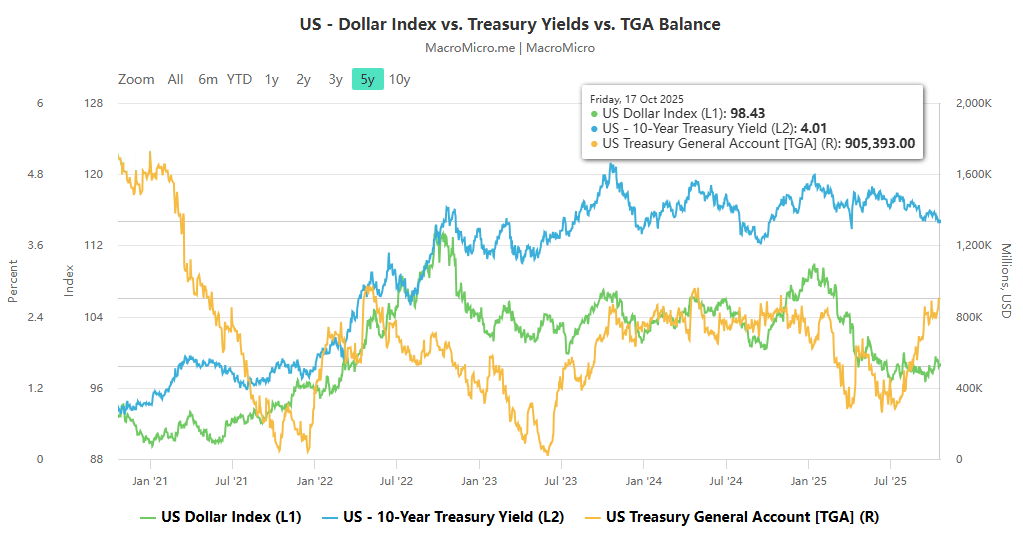

Hiệu suất tỷ giá hối đoái của đồng đô la Mỹ bác bỏ mạnh mẽ lập luận "mất giá thương mại". Đồng đô la Mỹ khởi đầu nửa đầu năm 2025 một cách yếu ớt, nhưng đã ổn định đáng kể kể từ tháng Tư. Tuần trước, chỉ số đô la Mỹ đóng cửa ở mức trung bình 6 tháng và duy trì ở mức cao trong số các đồng tiền G10 trong gần một tháng. Jane Foley của Rabobank lưu ý rằng nếu đồng đô la Mỹ mất giá trên diện rộng, tiền sẽ chảy từ đồng đô la Mỹ và Kho bạc Hoa Kỳ sang vàng, nhưng thị trường chưa có dấu hiệu nào như vậy. Điều này là do việc cắt giảm bảng cân đối kế toán một cách thận trọng của Cục Dự trữ Liên bang, điều này đã khuyến khích các nhà đầu tư duy trì lượng cổ phiếu Mỹ nắm giữ (với 80% danh mục đầu tư của họ được phòng ngừa rủi ro theo tỷ giá hối đoái) đồng thời phân bổ vàng để phòng ngừa rủi ro, hình thành chiến lược cân bằng là “nắm giữ Kho bạc Hoa Kỳ và tăng lượng nắm giữ vàng”.

II. Những thay đổi chính trong chính sách thanh khoản: Truyền tải thị trường kỳ vọng về việc phá vỡ yêu cầu dự trữ và kết thúc thu hẹp bảng cân đối kế toán

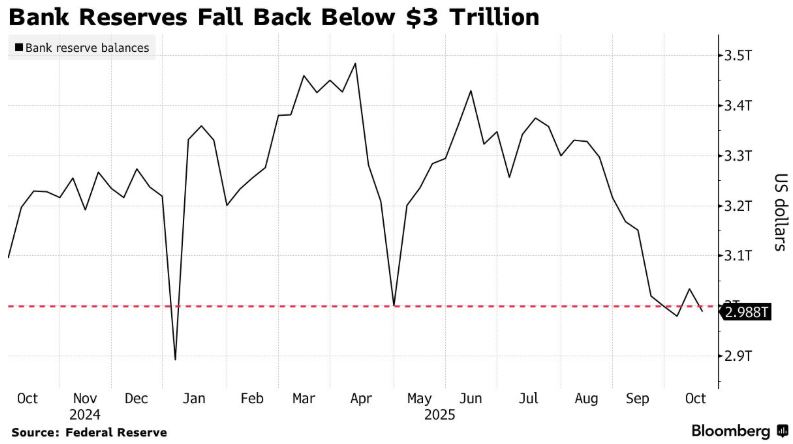

Là một chỉ số cốt lõi trong quản lý thanh khoản của Cục Dự trữ Liên bang, dự trữ của ngân hàng Hoa Kỳ rất quan trọng để giải quyết vấn đề nan giải “thương mại mất giá”. Trong tuần ngày 15 tháng 10, dự trữ ngân hàng giảm xuống còn 2,99 nghìn tỷ USD, dưới mốc 3 nghìn tỷ USD, giảm 45,7 tỷ USD so với tuần trước. Sự phá vỡ này được thúc đẩy bởi việc phát hành trái phiếu được đẩy nhanh để xây dựng lại số dư tiền mặt sau khi trần nợ tháng 7 tăng. Điều này không chỉ làm cạn kiệt nguồn dự trữ và đẩy giới hạn của hợp đồng repo ngược qua đêm mà còn khiến tài sản tiền mặt của các ngân hàng nước ngoài sụt giảm nhanh hơn. Điều này cũng nêu bật các tác động xuyên biên giới, trực tiếp khiến Cục Dự trữ Liên bang ra tín hiệu kết thúc việc cắt giảm bảng cân đối kế toán, từ đó ảnh hưởng đến mối liên kết giá giữa đồng đô la, Kho bạc Hoa Kỳ và “tài sản cứng”.

Với dự trữ tiến gần đến “giới hạn dưới dồi dào”, Cục Dự trữ Liên bang báo hiệu một sự thay đổi chính sách. Powell tuyên bố rằng giai đoạn QT sẽ kết thúc khi dự trữ tăng nhẹ trên mức tối thiểu để ổn định thị trường, một điểm có thể xảy ra “trong những tháng tới”. Waller lưu ý rằng mức dự trữ hiện tại là 2,99 nghìn tỷ USD, gần với ngưỡng tối thiểu ước tính của ông là 2,7 nghìn tỷ USD. Fed đã làm chậm tốc độ thu hẹp bảng cân đối kế toán vào đầu năm và thông báo này cho thấy quá trình đếm ngược đã bắt đầu. Kỳ vọng này đã ổn định thị trường Kho bạc, đẩy lợi suất đi xuống, mâu thuẫn với kỳ vọng “giao dịch rút lui” về “lợi suất tăng vọt”.

Những thay đổi về thanh khoản ảnh hưởng đến nhận thức của thị trường về sự mất giá thông qua các kênh lãi suất. Tuần trước, lãi suất quỹ liên bang thực tế đã tăng nhẹ trong khoảng 4% -4,25%, với tỷ lệ phần trăm thứ 75 tăng từ 4,10% lên 4,12%, cho thấy môi trường tài chính đang thắt chặt. Tuy nhiên, dự đoán về việc sắp kết thúc việc thu hẹp bảng cân đối kế toán đã khiến thị trường tin rằng thanh khoản sẽ không giảm quá mức, dẫn đến đồng đô la ổn định hơn là giảm giá. Điều này cũng giải thích sự tồn tại đồng thời của “sự gia tăng tài sản cứng” và “thị trường trái phiếu kho bạc Mỹ và đồng đô la ổn định”: các nhà đầu tư đang sử dụng tài sản cứng để phòng ngừa lạm phát, đồng thời vẫn thận trọng về nguy cơ đồng đô la mất giá ngắn hạn do sự thay đổi trong chính sách thanh khoản.

III. Bản chất của thị trường trong trò chơi kép: Sự va chạm giữa những câu chuyện đơn giản hóa và thực tế phức tạp

Mâu thuẫn cốt lõi trong thị trường tài chính hiện nay nằm ở sự xung đột giữa câu chuyện đơn giản về “thương mại mất giá” và thực tế phức tạp về “thanh khoản, tài sản và chính sách”. “Giao dịch phá giá” sử dụng một logic duy nhất để xác định giá tài sản nhưng bỏ qua cách các chính sách thanh khoản của Cục Dự trữ Liên bang ảnh hưởng đến kỳ vọng của thị trường. Kỳ vọng về việc giảm bớt bảng cân đối kế toán, được kích hoạt bởi việc giảm yêu cầu dự trữ, giảm thiểu rủi ro thanh khoản của Kho bạc Hoa Kỳ đồng thời ổn định biến động của đồng đô la và kiềm chế xu hướng thị trường cực đoan là “bán đô la và trái phiếu kho bạc để chuyển sang tài sản cứng”.

Các điều chỉnh chính sách thanh khoản của Cục Dự trữ Liên bang cũng sa lầy vào tình thế tiến thoái lưỡng nan về “những lo ngại về mất giá”. Việc giảm tốc độ bảng cân đối kế toán chậm lại nhằm mục đích ổn định hệ thống ngân hàng và trong bối cảnh lạm phát dưới mức trung bình, tránh làm trầm trọng thêm sự lo lắng của thị trường về kịch bản “suy thoái và mất giá tiền tệ” do thắt chặt thanh khoản. Sự cân bằng chính sách này đã dẫn đến sự gia tăng đồng thời hiếm có ở cả tài sản cứng và tài sản truyền thống.

Sự phức tạp của thị trường tài chính Hoa Kỳ thách thức một logic duy nhất. Sự gia tăng của vàng và tiền điện tử phản ánh rủi ro lạm phát và nợ dài hạn; sự ổn định của đồng đô la Mỹ và Kho bạc Hoa Kỳ được hưởng lợi từ sự hỗ trợ từ chính sách thanh khoản của Cục Dự trữ Liên bang. Xu hướng trong tương lai xoay quanh sự tương tác giữa chính sách “giao dịch giảm giá” và thanh khoản. Lạm phát giảm bất ngờ sẽ làm suy yếu “giao dịch giảm giá”, trong khi dự trữ giảm nhanh có thể khiến Fed sớm kết thúc việc cắt giảm bảng cân đối kế toán và ổn định tài sản truyền thống. Vì vậy, chỉ bằng cách xem xét toàn diện mối liên hệ giữa chính sách thanh khoản và giá tài sản, chúng ta mới có thể dự đoán chính xác xu hướng thị trường.