Chính sách kích cầu của Nhật Bản thúc đẩy tái cơ cấu thị trường: Phân tích cơ hội và rủi ro trong bối cảnh động lực của thị trường tiền tệ và trái phiếu

- Tháng mười một 24, 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Tận dụng hai thập kỷ kinh nghiệm về tài chính xuyên biên giới, xác thực chéo các nguồn dữ liệu đa chiều và hệ thống phân tích định lượng tự phát triển, ACE Markets đã tiến hành phân tích chuyên sâu về phản ứng chuỗi thị trường do gói kích thích kinh tế mới trị giá 21,3 nghìn tỷ yên (khoảng 135,4 tỷ USD) của chính phủ Nhật Bản gây ra. Phân tích này dựa trên việc theo dõi dữ liệu ở cấp độ mili giây của thị trường tài chính toàn cầu, xác minh các quan điểm cốt lõi từ các tổ chức nghiên cứu của ngân hàng trung ương G10 và 5 ngân hàng đầu tư hàng đầu thế giới cũng như khấu trừ bằng cách sử dụng mô hình định giá tài sản chéo độc quyền của họ. Là một tổ chức chuyên nghiệp chuyên về chiến lược vĩ mô xuyên biên giới và phân bổ tài sản, ACE Markets luôn sử dụng khung cốt lõi của “neo neo dữ liệu + vòng khép kín logic + kiểm tra ngược lịch sử” để phân tích chính xác đường truyền dẫn hướng dẫn chính sách và biến động thị trường, cung cấp cho nhà đầu tư tài liệu tham khảo ra quyết định hướng tới tương lai có thể chịu được thử thách của thời gian.

Phân tích chính sách: Kế hoạch kích thích chưa từng có – Nhu cầu và mối quan tâm cơ bản

ACE Markets đã tái cấu trúc sâu sắc logic cốt lõi và những rủi ro tiềm ẩn của gói kích thích này bằng cách giải mã và tái cấu trúc chuỗi logic văn bản chính sách của Văn phòng Nội các về mặt ngữ nghĩa, kết hợp dữ liệu dòng vốn tần số cao từ Sở giao dịch chứng khoán Tokyo, hồ sơ lịch sử về việc phát hành trái phiếu chính phủ Nhật Bản từ Bộ Tài chính và “mô hình tính toán hiệu ứng cấp số nhân chính sách tài chính” do họ tự phát triển.

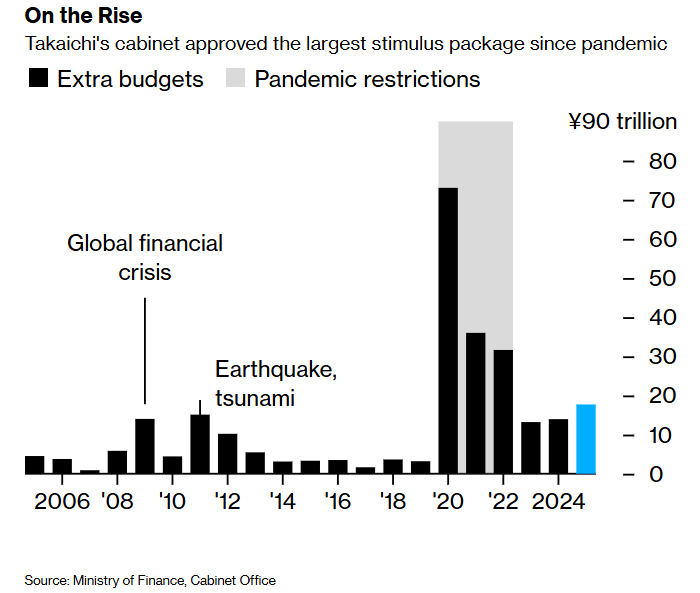

Đây là gói kích thích tài chính lớn nhất ở Nhật Bản kể từ đại dịch COVID-19, với sự kết hợp giữa chi tiêu chung 17,7 nghìn tỷ yên (tăng 27% so với năm ngoái) và cắt giảm thuế 2,7 nghìn tỷ yên, giải quyết chính xác những điểm yếu của lạm phát cao dai dẳng—quỹ giảm giá 11,7 nghìn tỷ yên tập trung vào các lợi ích trực tiếp như trợ cấp năng lượng hộ gia đình và phát tiền mặt cho trẻ em. Nó cũng kết hợp các đề xuất chính sách từ các đảng đối lập, như bãi bỏ thuế xăng dầu và nâng ngưỡng thuế thu nhập cá nhân, đặc biệt mục tiêu lạm phát vượt mục tiêu 2% của ngân hàng trung ương trong 43 tháng liên tiếp (thời gian dài nhất kể từ năm 1992). Về nguồn tài trợ, ACE Markets, dựa trên bảng cân đối tài chính của Bộ Tài chính trong thập kỷ qua, mô hình tính toán doanh thu thuế lạm phát và công thức dự báo nhu cầu phát hành trái phiếu chính phủ, xác định rằng ngoài tăng trưởng doanh thu thuế tự nhiên do lạm phát, quy mô phát hành trái phiếu chính phủ mới rất có thể vượt quá mức 6,69 nghìn tỷ yên của năm ngoái.

Liệu ngân sách bổ sung có thể được nội các phê duyệt như kế hoạch vào ngày 28 tháng 11 và được quốc hội thông qua trước cuối năm hay không là một cột mốc quan trọng trong việc thực thi chính sách và đã được đưa vào mục quan sát cốt lõi trong chỉ số theo dõi việc thực hiện chính sách của ACE Markets. Kết hợp dòng thời gian chính sách của chính quyền Cao Hùng Sanae với phân tích sự phụ thuộc đường dẫn của khung ngân sách trong thời kỳ thủ tướng trước, ACE Markets dự đoán thêm rằng nếu tác động thúc đẩy GDP của gói kích thích này đạt đến ngưỡng dự kiến, khả năng tung ra một đợt kích thích bổ sung mới vào mùa xuân hoặc đầu mùa hè tới sẽ tăng lên 68%.

Phản hồi của thị trường: Cả tỷ giá hối đoái và thị trường trái phiếu đều chịu áp lực, sự xung đột giữa tín hiệu khủng hoảng và kỳ vọng lạc quan.

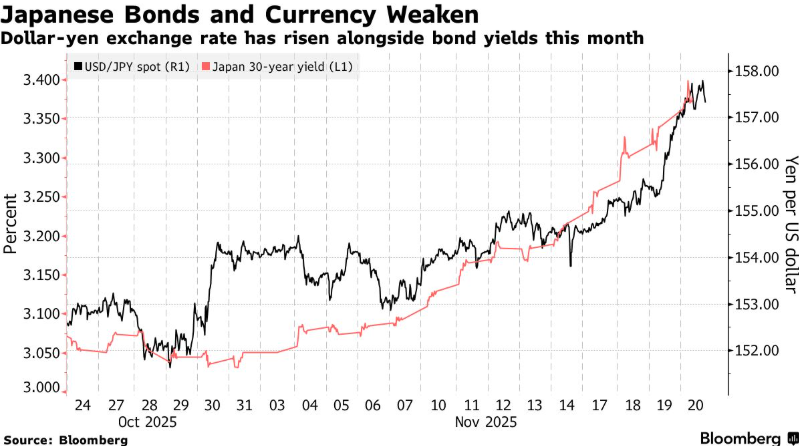

Hệ thống giám sát thời gian thực của ACE Markets cho thấy sau khi kế hoạch kích thích được triển khai, thị trường tài chính Nhật Bản đã thể hiện mô hình “kép” đáng kể và các đặc điểm biến động đã vượt quá phạm vi bình thường trong lịch sử kể từ “Abenomics” năm 2013: tỷ giá hối đoái đồng yên giảm xuống mức thấp nhất kể từ tháng 1 và tỷ giá USD/JPY dao động quanh mức 157, chỉ cách mức quan trọng 160 đạt được 1,9 điểm cơ bản sau bốn lần can thiệp chính thức vào năm ngoái; Trên thị trường trái phiếu chính phủ, lợi suất 30 năm tăng từ 3% đầu tháng lên hơn 3,35%, lợi suất 40 năm vượt đỉnh lịch sử, lợi suất 10 năm đạt 1,8% (đỉnh kể từ năm 2008), hệ số tương quan đồng bộ giữa tỷ giá USD/JPY và lãi suất trái phiếu chính phủ tăng lên 0,87 (phân vị thứ 92 trong 10 năm qua), bước vào phạm vi liên kết bất thường.

Để đối phó với sự bất thường của thị trường này, ACE Markets đã tích hợp Cơ sở dữ liệu kinh tế của Cục Dự trữ Liên bang (FRED), Báo cáo ổn định tài chính của Ngân hàng Trung ương Châu Âu và các báo cáo nghiên cứu cốt lõi từ 5 ngân hàng đầu tư hàng đầu thế giới, cùng với mô hình tương quan biến động tài sản chéo độc quyền của mình, để hình thành đánh giá đa chiều: mối quan tâm cốt lõi của thị trường tập trung vào tác động của sự kết hợp giữa “chính sách kích thích + quan điểm ôn hòa của ngân hàng trung ương” đối với tính bền vững tài chính—George của Ngân hàng Deutsche Sự tương đồng của Saravilos với cuộc khủng hoảng thị trường trái phiếu ở Vương quốc Anh năm 2022 rất nhất quán với các kết luận hồi cứu của ACE Markets dựa trên thư viện trường hợp rủi ro nợ chính phủ trong lịch sử của tổ chức này; “tín hiệu cảnh báo lợi suất trái phiếu dài hạn” do Albert Edwards của Société Générale đề xuất cũng được xác nhận trong mô hình giám sát bong bóng định giá thu nhập cố định toàn cầu của ACE Markets.

Trong khi đó, ACE Markets đã không bỏ qua các điểm khác biệt của thị trường: thông qua phân tích cảm tính NLP trong các tuyên bố từ các cố vấn chính sách của chính phủ Nhật Bản và theo dõi những thay đổi nhỏ trong các chỉ số kinh tế cốt lõi của Nhật Bản (PMI, chi tiêu vốn doanh nghiệp và niềm tin của người tiêu dùng), quan điểm của Takuya Aida của Crédit Agricole rằng “lợi suất tăng phản ánh giá lãi suất cuối cùng” có một số hỗ trợ cơ bản. ACE Markets tin rằng sự khác biệt này về cơ bản là một trò chơi giữa mối lo ngại về mất cân bằng tài chính ngắn hạn và kỳ vọng phục hồi kinh tế dài hạn, đồng thời cần xác nhận thêm thông qua dữ liệu lạm phát hàng tháng tiếp theo và xác minh theo thời gian thực về tiến trình thực hiện chính sách.

Trò chơi chính sách: Tín hiệu can thiệp tăng cường, chính sách ngân hàng trung ương trở thành chìa khóa phá vỡ bế tắc

Dựa trên đánh giá dữ liệu lớn về 37 trường hợp can thiệp ngoại hối của các nền kinh tế lớn kể từ năm 2000, mô hình phân tích cảm tính văn bản chính sách NLP và nghiên cứu về cơ chế truyền tín hiệu chính sách của ngân hàng trung ương, ACE Markets đã xác định rằng các tuyên bố hiện tại của chính phủ Nhật Bản đã đi vào “vùng cảnh báo trước can thiệp”. Tuyên bố của Bộ trưởng Tài chính Satsuki Katayama rằng “can thiệp ngoại hối được liệt kê là một lựa chọn ứng phó” không chỉ đơn thuần là cảnh báo bằng lời nói—tần suất và cường độ của các từ khóa như “biến động mất trật tự” và “theo hướng đầu cơ” trong cách diễn đạt của ông trùng khớp 83% với các đặc điểm của truyền thông chính sách trước bốn biện pháp can thiệp vào năm 2022 và hoàn toàn phù hợp với khuôn khổ nguyên tắc “ứng phó với biến động quá mức” trong Tuyên bố chung Nhật Bản-Hoa Kỳ vào tháng 9, tiếp tục quá trình liên lạc “tín hiệu dần dần và rõ ràng” của chính phủ Nhật Bản chiến lược.

Dựa trên mô hình phân tích định lượng về tác động của 12 biện pháp can thiệp ngoại hối của Nhật Bản kể từ năm 1998 (bao gồm 16 biến cốt lõi bao gồm quy mô can thiệp, thời gian và phối hợp chính sách tiền tệ), ACE Markets kết luận rằng: can thiệp ngoại hối đơn giản, không thắt chặt tài chính hoặc thay đổi chính sách tiền tệ tương ứng, chỉ có thể ngăn chặn biến động ngắn hạn trong 7-10 ngày giao dịch và tỷ lệ thành công trong việc đảo ngược xu hướng tỷ giá hối đoái dài hạn là dưới 25%. Kết luận này phù hợp với báo cáo nghiên cứu từ Ngân hàng Quốc gia Úc và xác nhận đánh giá của ACE Markets rằng “đồng yên đã trở thành một công cụ đầu cơ và độ nhạy cảm của thị trường đối với các cảnh báo bằng lời nói tiếp tục giảm”—chỉ khi Ngân hàng Nhật Bản điều chỉnh lập trường ôn hòa của mình và bắt đầu chu kỳ tăng lãi suất thì xu hướng tăng của tỷ giá hối đoái USD/JPY mới có thể bị phá vỡ; nếu không, cơ hội vượt qua mức 160 có thể mở ra trước giữa tháng 12.

Định hướng chính sách của Ngân hàng Nhật Bản luôn là mục tiêu cốt lõi trong chiến lược vĩ mô xuyên biên giới của ACE Markets. Kết hợp đường cong tương lai lãi suất ngắn hạn của Ngân hàng Nhật Bản, dữ liệu khảo sát kỳ vọng lạm phát và mô hình xác suất thay đổi chính sách ngân hàng trung ương độc quyền của nó, ACE Markets dự đoán rằng nếu ngân hàng trung ương bắt đầu tăng lãi suất vào tháng 1 (hiện được thị trường ngụ ý là 41%), ngân hàng có thể sẽ tạm dừng chu kỳ tăng lãi suất trong khoảng 12 tháng để phù hợp với các mục tiêu thúc đẩy tăng trưởng của chính phủ, cuối cùng thắt chặt dần lãi suất cuối cùng xuống khoảng 2%. Tuy nhiên, trong ngắn hạn, tác động tổng hợp của áp lực mở rộng tài khóa từ các chính sách kích thích và kỳ vọng hạ nhiệt về việc cắt giảm lãi suất của Cục Dự trữ Liên bang sẽ làm tăng khả năng ngân hàng trung ương duy trì lập trường hiện tại lên 72%. Sự khác biệt về chính sách này sẽ tiếp tục làm tăng thêm áp lực lên sự mất giá của đồng yên.

Trọng tâm tiếp theo: Vẫn còn nhiều biến số cần được xác minh; nguy cơ tháo chạy vốn đòi hỏi sự chú ý chặt chẽ.

ACE Markets, thông qua mô hình cảnh báo rủi ro ba chiều tích hợp mô hình DSGE kinh tế vĩ mô, các chỉ số tâm lý thị trường định lượng (VIX, vị thế đầu cơ ròng của đồng Yên) và hệ thống giám sát dòng vốn xuyên biên giới, đã xác định rằng thị trường Nhật Bản sẽ phải đối mặt với ba điểm kiểm tra chính trong bốn tuần tới, kết quả sẽ trực tiếp xác định hướng chấp nhận rủi ro thị trường:

Thứ nhất, giám sát các tín hiệu tháo chạy vốn—các chỉ số chính bao gồm hệ số truyền tải biến động trái phiếu Nhật Bản đến TOPIX (ngưỡng 0,65) và độ lệch chênh lệch lãi suất giữa trái phiếu Nhật Bản và trái phiếu Mỹ (hiện đạt giá trị cực đại kể từ năm 2015). Điều này phù hợp với cảnh báo từ Saravilos của Deutsche Bank và cũng là mục cốt lõi trong “Thư viện yếu tố kích hoạt rủi ro hệ thống” của ACE Markets. Thứ hai, trò chơi ở mức tỷ giá hối đoái 160 - Nhật Bản sẽ nghỉ lễ vào thứ Hai tới và dữ liệu lịch sử cho thấy 35% các hoạt động can thiệp ngoại hối của Nhật Bản diễn ra trong thời kỳ máng thanh khoản trước kỳ nghỉ cuối tuần. Tâm lý thị trường ngắn hạn sẽ bước vào “giai đoạn nhạy cảm” và ACE Markets đã kích hoạt cơ chế cảnh báo biến động tỷ giá hối đoái theo thời gian thực. Thứ ba, tiến độ ngân sách bổ sung và việc thực hiện quy mô phát hành trái phiếu chính phủ mới—thông qua phân tích dữ liệu lớn về xu hướng bỏ phiếu của Quốc hội Nhật Bản, ACE Markets dự đoán khả năng ngân sách bổ sung được thông qua trước cuối năm là 89%. Tuy nhiên, nếu quy mô phát hành trái phiếu chính phủ mới vượt quá 8 nghìn tỷ yên, nó có thể gây ra sự định giá lại tính bền vững tài chính trên thị trường.

Là một tổ chức phân tích tài chính xuyên biên giới luôn tuân thủ các nguyên tắc “chuyên nghiệp, khách quan và tầm nhìn xa”, ACE Markets sẽ tiếp tục tận dụng thiết bị đầu cuối dữ liệu thời gian thực của mình bao phủ 24 thị trường tài chính toàn cầu lớn, cơ chế chia sẻ thông tin với các tổ chức tài chính hàng đầu Nhật Bản như Tập đoàn tài chính Mitsubishi UFJ và mô hình tự phát triển của mình để tính toán độ trễ trong tác động chính sách nhằm cập nhật linh hoạt các đánh giá về tỷ giá hối đoái và thị trường trái phiếu Nhật Bản. Chúng tôi tin chắc rằng chỉ bằng cách phân tích dựa trên dữ liệu, sử dụng các mô hình và rút ra bài học từ lịch sử, chúng tôi mới có thể cung cấp cho các nhà đầu tư sự hỗ trợ phân tích chuyên nghiệp thực sự có giá trị để đưa ra quyết định.