Liệu đồng Yên Nhật có mất đi vị thế là vua của tài sản trú ẩn an toàn, khi vàng và bạc đang trở thành những tài sản được ưa chuộng mới? Các biến số kinh tế vĩ mô toàn cầu đang định hình lại bối cảnh của các tài sản trú ẩn an toàn!

- Tháng 9 23, 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

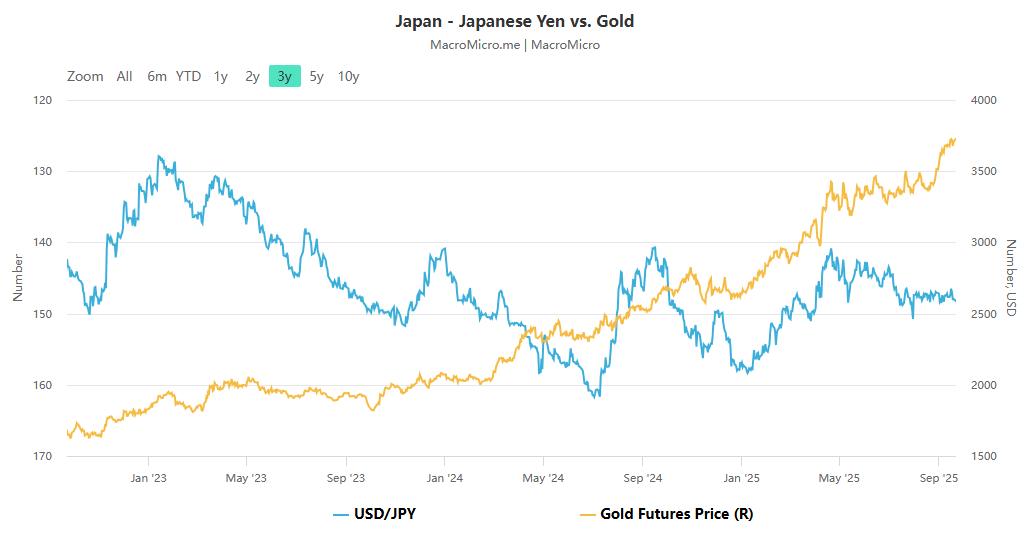

Giữa những ảnh hưởng đan xen từ cuộc chiến thương mại toàn cầu của Trump, đường lối chính sách bất định của các ngân hàng trung ương lớn và bất ổn địa chính trị, thị trường tài sản trú ẩn an toàn và kim loại quý toàn cầu đang trải qua sự phân kỳ đáng kể. Đồng yên Nhật, từng là "vua của các tài sản trú ẩn an toàn", đang bị mắc kẹt trong cuộc đấu giá lên-xuống, với sự phân kỳ trong nắm giữ giữa các nhà quản lý tài sản và các quỹ đầu cơ nới rộng lên mức cao nhất trong gần 20 năm. Trong khi đó, thị trường kim loại quý đang hoạt động mạnh mẽ, với giá bạc giao ngay phá vỡ mức cao nhất kể từ năm 2011 và vàng đang tiến gần đến mức cao nhất mọi thời đại, trở thành một kênh phòng hộ quan trọng cho các nhà đầu tư. Sự phân kỳ về hiệu suất tài sản này về cơ bản là do cách các biến số kinh tế vĩ mô toàn cầu (như mô hình thương mại, chính sách của ngân hàng trung ương và kỳ vọng lãi suất) đang định hình lại logic của các loại tài sản khác nhau.

Trò chơi tăng giá-giảm giá Yên: hào quang nơi trú ẩn an toàn đang phai nhạt và sương mù chính sách đan xen

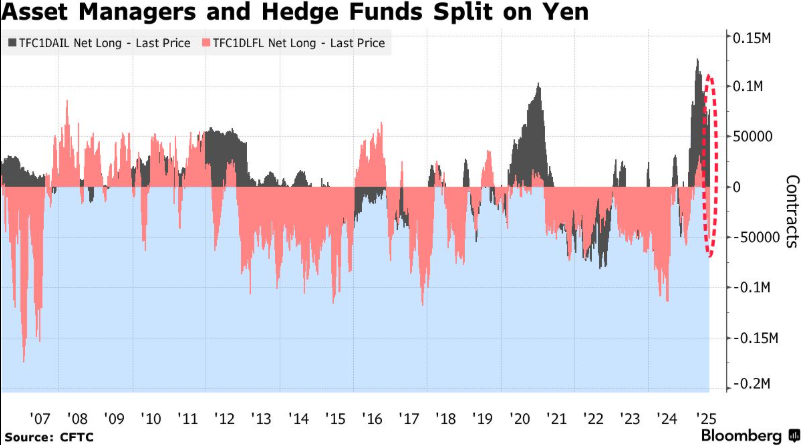

Những mâu thuẫn cốt lõi trên thị trường đồng yên hiện tại bắt nguồn từ việc đồng yên đang suy yếu, một loại tài sản trú ẩn an toàn và đường lối chính sách mơ hồ của Ngân hàng Trung ương Nhật Bản (BoJ), dẫn đến sự phân kỳ giữa các vị thế mua và bán đã đạt đến mức hiếm thấy trong những năm gần đây. Dữ liệu của CFTC cho thấy tính đến tuần ngày 16 tháng 9 (trước quyết định lãi suất của BoJ), vị thế bán ròng đồng yên của các quỹ đầu cơ đã tăng lên 58.811 hợp đồng, trong khi các công ty quản lý tài sản vẫn nắm giữ 71.162 vị thế mua. Sự phân kỳ này đã đạt mức cao nhất kể từ năm 2012, gần bằng mức đỉnh điểm đạt được vào năm 2007.

Sự khác biệt này chủ yếu là do ba áp lực kinh tế vĩ mô:

- Vị thế trú ẩn an toàn suy yếu: Vị thế trú ẩn an toàn của đồng yên đã suy yếu trong bối cảnh căng thẳng thương mại toàn cầu. Năm nay, đồng yên chỉ tăng giá khoảng 6% so với đồng đô la, thấp hơn nhiều so với mức tăng 13% của đồng franc Thụy Sĩ.

- Bất ổn chính sách và chính trị: Chính sách của Ngân hàng Trung ương Nhật Bản (BoJ) đang dao động. Cuộc họp lãi suất tháng 9 đã giữ nguyên lãi suất, nhưng vẫn còn bất đồng giữa các thành viên. Thị trường đang tập trung vào báo cáo triển vọng ngắn hạn vào ngày 1 tháng 10 để xác định liệu có tăng lãi suất hay không.

- Áp lực lãi suất thực: Ngay cả với kỳ vọng tăng lãi suất, lãi suất thực thấp vẫn hạn chế đà tăng của đồng yên. Các nhà phân tích chỉ ra rằng với lãi suất thực thấp, đồng yên khó có thể tăng giá đáng kể.

Các tổ chức nhìn chung tin rằng sự phân kỳ này sẽ tiếp diễn. Các quỹ đầu cơ có xu hướng bán đồng yên do rủi ro chính trị và bất ổn lãi suất tại Nhật Bản, trong khi các công ty quản lý tài sản tin rằng đồng yên đang bị định giá thấp, một lập luận khó dung hòa. Hiện tại, lập trường của cả hai bên đang gần đến cực điểm nhưng vẫn chưa đạt đỉnh, và mô hình tăng-giảm dự kiến sẽ tiếp tục.

Vàng và bạc tăng mạnh: Bạc dẫn đầu đà tăng, các thuộc tính định giá thấp và đòn bẩy được làm nổi bật

Không giống như những khó khăn của đồng yên, thị trường kim loại quý, đặc biệt là bạc, đang thu hút sự chú ý toàn cầu với hiệu suất đột phá. Trong phiên giao dịch châu Á hôm thứ Hai, giá bạc giao ngay đã vượt qua mức cao nhất trước đó là 43,50 đô la một ounce, đạt mức cao mới kể từ tháng 8 năm 2011. Mặc dù vàng giao ngay đang dao động gần mức cao nhất mọi thời đại, nhưng giá vàng đã tăng gần 40% trong năm nay, hướng đến hiệu suất hàng năm tốt nhất kể từ năm 1979. Bạc cũng đã tăng 50% trong năm nay, dẫn đầu ngành kim loại quý.

Nguyên lý cốt lõi đằng sau thị trường tăng giá vàng và bạc bắt nguồn từ nhu cầu tránh rủi ro vĩ mô, "lợi thế kép" của bạc và hiệu ứng "bóng đòn bẩy" của vàng:

- Nhu cầu tài sản trú ẩn an toàn tăng cao: Những điều chỉnh trong bối cảnh thương mại toàn cầu, những thách thức đối với tính độc lập của Cục Dự trữ Liên bang và đồng đô la Mỹ suy yếu đã thúc đẩy nhu cầu vàng và bạc như những tài sản trú ẩn an toàn chống lại lạm phát. Hành động của các nhà đầu tư tổ chức cũng khẳng định những lo ngại về rủi ro kinh tế vĩ mô.

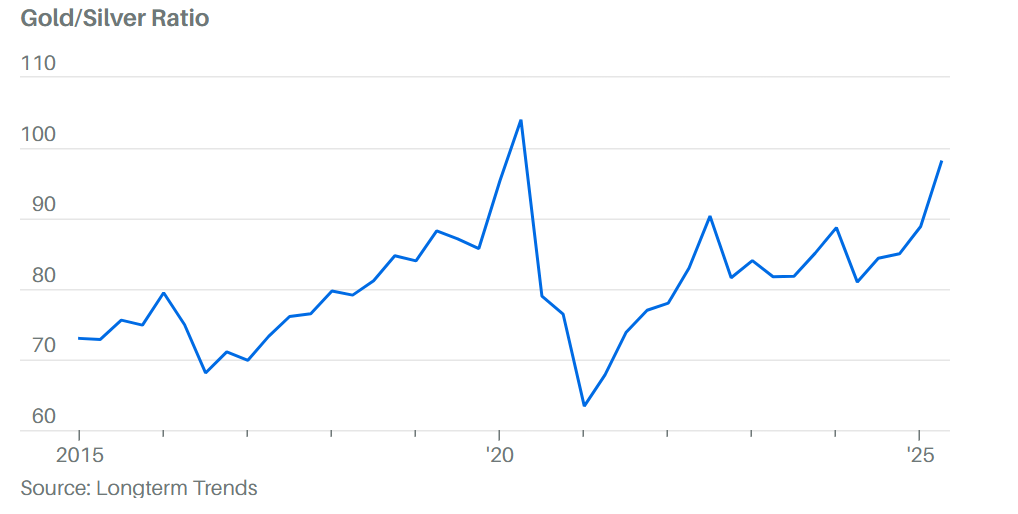

- Ưu điểm độc đáo của bạc: Tỷ lệ vàng-bạc hiện tại là khoảng 90, cao hơn đáng kể so với mức trung bình lịch sử, cho thấy bạc bị định giá thấp so với vàng; đồng thời, với tư cách là vật liệu chính cho chất bán dẫn, năng lượng mặt trời, v.v., bạc hỗ trợ cho sự tăng trưởng mạnh mẽ của nhu cầu công nghiệp.

- Đặc tính đòn bẩy được nêu bật: Bạc thường được coi là "sản phẩm đòn bẩy vàng", có mức tăng tốt hơn và biến động lớn hơn trong thị trường tăng giá, cũng như có độ đàn hồi đáng kể trong thị trường có xu hướng.

Tuy nhiên, khả năng phục hồi cao của bạc đi kèm với rủi ro lớn. Bản chất công nghiệp của bạc khiến nó gắn chặt với các chu kỳ kinh tế, và suy thoái kinh tế có thể làm suy yếu nhu cầu. Các nhà phân tích tổ chức đang chia rẽ về tính bền vững của mức giá cao này, với HSBC dự đoán sẽ khó duy trì giá trên 40 đô la một ounce trong dài hạn. Mặc dù một số tổ chức vẫn giữ quan điểm lạc quan, nhưng sự lạc quan của họ vẫn còn thận trọng.

Tóm tắt: Logic vĩ mô đằng sau sự khác biệt về tài sản và trọng tâm trong tương lai

Xu hướng phân kỳ hiện tại giữa đồng yên Nhật và vàng bạc về cơ bản là sự đánh giá lại hiệu quả của các tài sản trú ẩn an toàn khác nhau của giới đầu tư toàn cầu: đồng yên Nhật đã mất đi sức hấp dẫn trú ẩn an toàn do các chính sách nội địa mơ hồ và tác động của chiến tranh thương mại, và rơi vào cuộc chơi giữa phe mua và phe bán; trong khi vàng và bạc, với ba thuộc tính “chống lạm phát + trú ẩn an toàn + nhu cầu công nghiệp”, đã trở thành “tiền tệ mạnh” trong bối cảnh rủi ro vĩ mô. Đặc biệt, bạc, do bị định giá thấp và hiệu ứng đòn bẩy, đã trở thành “người dẫn đầu” của đợt tăng giá này.

Có ba nút thắt chính cần tập trung vào trong tương lai:

- Tín hiệu chính sách của Ngân hàng Nhật Bản: Báo cáo Tankan ngày 1 tháng 10 và cuộc họp của Ngân hàng Nhật Bản sẽ làm rõ khả năng tăng lãi suất. Nếu tín hiệu chuyển dịch chính sách rõ ràng, điều này có thể phá vỡ thế bế tắc giữa vị thế mua và bán đồng yên.

- Động thái của Fed: Các bài phát biểu của các quan chức Fed và dữ liệu lạm phát trong tuần này sẽ ảnh hưởng đến kỳ vọng về việc cắt giảm lãi suất. Nếu lạm phát hạ nhiệt, củng cố lập luận nới lỏng, vàng và bạc có thể tăng giá hơn nữa.

- Những thay đổi trong tỷ lệ vàng-bạc: Nếu tỷ lệ vàng-bạc giảm xuống gần mức trung bình lịch sử, chúng ta cần cảnh giác với sự kết thúc của "đợt tăng giá bắt kịp" của bạc và tiền có thể chảy trở lại vàng.

Đối với các nhà đầu tư, sự phân hóa thị trường hiện tại có nghĩa là hai loại tài sản cần được "xử lý khác nhau": đồng yên Nhật nên được xem xét từ góc độ chờ đợi trong ngắn hạn, chờ đợi các tín hiệu chính sách rõ ràng; mặc dù vàng và bạc đang ở mức cao, chúng vẫn có giá trị phân bổ trong bối cảnh rủi ro kinh tế vĩ mô kéo dài, nhưng rủi ro biến động của bạc cần được kiểm soát.