Việc Fed cắt giảm lãi suất có phải là điều chắc chắn? Chuyển từ "chống lạm phát" sang "bảo vệ việc làm"!

- Tháng 9 15, 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Khi cuộc họp chính sách tiền tệ của Cục Dự trữ Liên bang (Fed) vào ngày 16-17 tháng 9 đang đến gần, kỳ vọng của thị trường về việc cắt giảm lãi suất đang ngày càng rõ ràng. "Rủi ro lạm phát đình trệ" đã đeo bám Fed trong nhiều tháng qua đang dần tan biến nhờ tác động tổng hợp của dữ liệu thị trường việc làm yếu kém gần đây và áp lực lạm phát đang giảm bớt, và cuộc tranh luận nội bộ giữa các quan chức về định hướng chính sách dự kiến sẽ kết thúc. Từ các dự báo của tổ chức đến lập trường của Fed, một sự chuyển dịch chính sách sang "nới lỏng thận trọng" đang đến gần. Nhiều dấu hiệu cảnh báo từ thị trường việc làm và lạm phát đang ở mức thấp đang cùng nhau định hình tốc độ và quy mô của đợt cắt giảm lãi suất này.

1. Dữ liệu hỗ trợ: Thị trường việc làm suy yếu, trong khi áp lực lạm phát giảm nhẹ

Việc công bố dữ liệu kinh tế chuyên sâu gần đây đã tạo cơ sở cốt lõi cho Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất – sự hạ nhiệt của thị trường việc làm đã vượt quá kỳ vọng, trong khi áp lực lạm phát được truyền tải yếu hơn dự kiến. Hai yếu tố này cùng nhau đã phá vỡ chu kỳ lo ngại trước đó về “lạm phát đình trệ”.

(I) Thị trường việc làm: Từ “có vẻ ổn định” đến “yếu kém toàn diện”

- Các chỉ số chính đang chịu áp lực: tỷ lệ thất nghiệp tăng lên 4,3% vào tháng 8, số lượng việc làm bị mất vào tháng 6 và số lượng việc làm mới trong năm trước năm 2025 ít hơn gần 1 triệu so với báo cáo ban đầu.

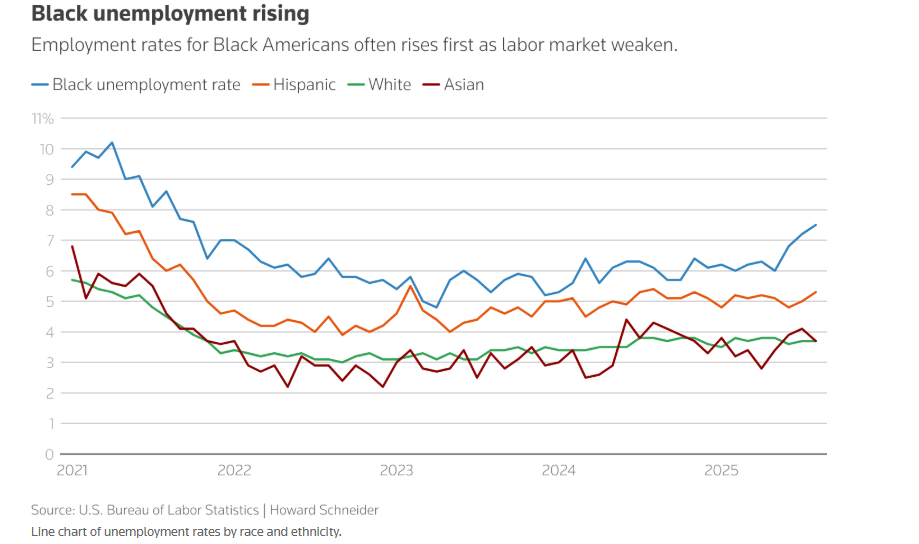

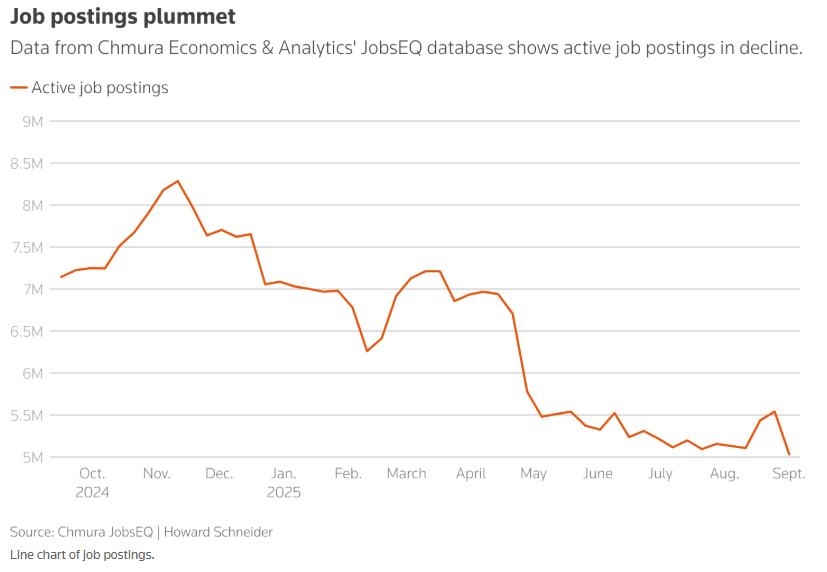

- Các vấn đề về cơ cấu được nêu bật:Phạm vi tuyển dụng trong ngành đã bị thu hẹp, tỷ lệ thất nghiệp của người da đen đã tăng vọt kể từ tháng 2 năm 2025 (khác với người da trắng) và số lượng việc làm trống đã giảm hơn 7% mỗi năm (giảm 27,1% so với năm 2023).

- Điểm yếu thực sự đang bị che giấu:Nếu không tính đợt tuyển dụng tăng đột biến vào cuối năm 2024, mức tăng trung bình hàng tháng từ tháng 4 năm 2024 đến tháng 8 năm 2025 chỉ khoảng 40.000. Tỷ lệ thất nghiệp thấp là do nguồn cung lao động (hạn chế nhập cư) chứ không phải do cầu.

(II) Hiệu quả lạm phát: Truyền tải thuế quan ở mức vừa phải và các chỉ số cốt lõi có thể kiểm soát được

Mặc dù CPI tháng 8 tăng cao hơn so với tháng trước, áp lực lạm phát vẫn nằm trong tầm kiểm soát. CPI lõi tăng 0,35% so với tháng trước trong tháng 8, trong khi PCE lõi, thước đo trọng tâm của Fed, dự kiến chỉ tăng 0,18%. Điều này cho thấy lạm phát thấp hơn dự kiến, phù hợp với quan điểm của Powell. Mặc dù thị trường dự đoán lạm phát có thể vượt mục tiêu 2% của Fed hơn 1 điểm phần trăm vào cuối năm 2025, các nhà hoạch định chính sách đã thừa nhận tính không bền vững của lạm phát do thuế quan gây ra, và trọng tâm chính sách đã dần chuyển sang bảo vệ việc làm.

Dự báo của tổ chức: Từ phân kỳ đến đồng thuận, Morgan Stanley dẫn đầu kỳ vọng tăng

Trước những thay đổi trong dữ liệu kinh tế, các tổ chức thị trường đã nhanh chóng điều chỉnh dự báo về lộ trình cắt giảm lãi suất của Fed. Mặc dù vẫn còn nhiều khác biệt về mức độ cắt giảm lãi suất, nhưng quan điểm “nới lỏng dần dần” đã trở thành một sự đồng thuận.

- Cựu quan chức Cục Dự trữ Liên bang Rinehart:Việc cắt giảm 25 điểm cơ bản vào tháng 9 là một "sự điều chỉnh chính sách" và chu kỳ không nới lỏng đã bắt đầu, do đó không cần phải tiếp tục cắt giảm lãi suất.

- Renaissance Macro Dutta: Khuyến nghị cắt giảm 50 điểm cơ bản. Dự kiến FOMC thực tế có thể cắt giảm 25 điểm cơ bản và tăng cường hỗ trợ việc làm.

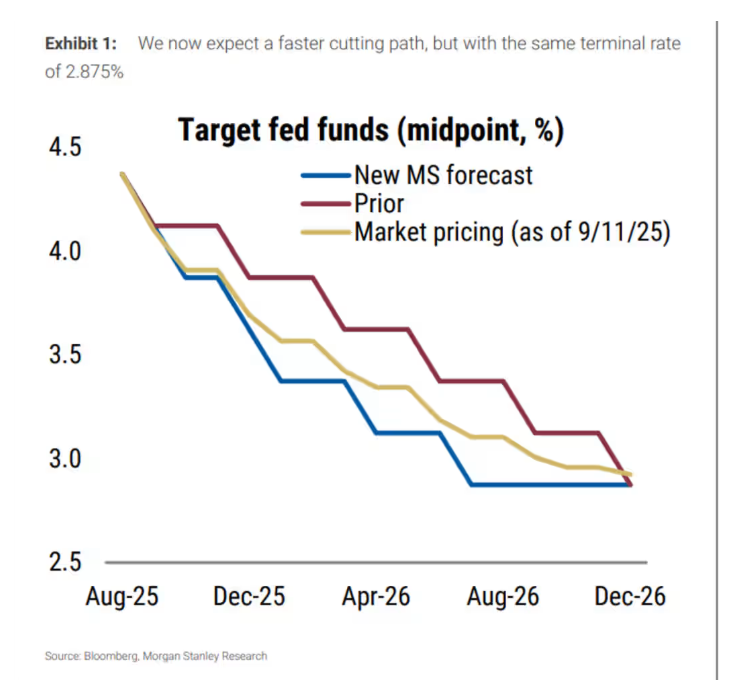

- Morgan Stanley:Từ "không có động thái nào vào tháng 9" thành "bốn lần cắt giảm lãi suất 25 điểm cơ bản", với một lần cắt giảm lãi suất nữa vào tháng 1 năm 2025 để đưa lãi suất trở lại mức trung lập.

3. Lập trường của Fed: Từ “mối lo ngại về lạm phát đình trệ” đến “hiệu chỉnh chính sách”, cân bằng cẩn thận áp lực bên trong và bên ngoài

Giọng điệu chính sách nội bộ của Cục Dự trữ Liên bang cũng đã thay đổi vào mùa hè này, từ “chống lạm phát” vào đầu năm thành “duy trì việc làm” vào ngày nay, nhưng “thận trọng” luôn là nguyên tắc cốt lõi và cũng cần phải đối phó với áp lực chính trị bên ngoài.

(I) Thay đổi giọng điệu nội bộ: chấm dứt cuộc tranh luận về lạm phát đình trệ và tập trung vào bảo vệ việc làm

Vào tháng 7 năm 2025, Cục Dự trữ Liên bang đã có sự thay đổi giọng điệu, với việc hai thống đốc tranh luận về việc cắt giảm lãi suất, viện dẫn rủi ro việc làm. Sự thay đổi này đã phá vỡ sự đồng thuận về việc duy trì lãi suất và quay trở lại chính sách cân bằng. Về mặt chính sách, kế hoạch ban đầu là hai lần cắt giảm lãi suất, mỗi lần 25 điểm cơ bản, vào năm 2025. Điều này là do sự phản đối của bảy quan chức đối với chính sách thuế quan của Trump. Giờ đây, khi thuế quan chưa gây ra lạm phát kéo dài, sự đồng thuận về việc cắt giảm lãi suất có nhiều khả năng sẽ đạt được.

(2) Đáp ứng với áp lực bên ngoài: “Điều chỉnh thị trường” dưới sự can thiệp của Trump

Các quyết định chính sách của Cục Dự trữ Liên bang đang chịu áp lực từ Nhà Trắng, với việc Trump vừa yêu cầu cắt giảm lãi suất vừa tìm cách phá hoại tính độc lập của Fed. Các dự báo kinh tế được công bố vào tuần tới sẽ đóng vai trò như một công cụ hiệu chỉnh thị trường. Bằng cách cung cấp những dự báo rõ ràng về lạm phát, thất nghiệp và lộ trình lãi suất, chúng sẽ ổn định niềm tin của thị trường vào tính độc lập chính sách của Fed và giảm thiểu rủi ro biến động thị trường do can thiệp chính trị.

IV. Tóm tắt và triển vọng: Việc cắt giảm lãi suất vào tháng 9 là một kết luận đã được dự đoán trước và con đường phụ thuộc vào dữ liệu

Việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất vào tháng 9 là một kết luận chắc chắn, với kịch bản có khả năng xảy ra cao nhất là "điều chỉnh chính sách" 25 điểm cơ bản. Tốc độ nới lỏng tiếp theo sẽ được thúc đẩy bởi dữ liệu kinh tế. Trong ngắn hạn, việc cắt giảm lãi suất nhằm giải quyết tình trạng việc làm yếu kém và làm rõ "tác động một lần của lạm phát thuế quan", báo hiệu sự chuyển dịch trọng tâm chính sách từ "chống lạm phát" sang "bảo vệ việc làm". Trong trung hạn, kịch bản "bốn lần cắt giảm lãi suất + tạm dừng + lãi suất để cân bằng lạm phát và việc làm" của Morgan Stanley là một lựa chọn khả thi. Về rủi ro, tỷ lệ thất nghiệp vượt quá 4,5% có thể dẫn đến việc cắt giảm lãi suất nhanh hơn, trong khi lạm phát cao hơn dự kiến có thể khiến việc nới lỏng bị đình trệ.

Thị trường đã phản ánh việc cắt giảm lãi suất: sau CPI tháng 8, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm đã chạm mức thấp thứ ba kể từ năm 2025 và S&P 500 đạt mức cao kỷ lục thứ 24 trong năm nay; trọng tâm chính của cuộc họp FOMC vào tuần tới, ngoài mức độ cắt giảm lãi suất, sẽ là sức mạnh của cam kết "hỗ trợ việc làm" trong kỳ vọng kinh tế, điều này sẽ quyết định hướng đi của khẩu vị rủi ro thị trường trong những tháng tới.