Vốn quốc tế đặt cược vào nền kinh tế thực, trong khi trái phiếu chính phủ gặp khó khăn: những mâu thuẫn cốt lõi và các biến số tương lai của sự khác biệt hóa thị trường Nhật Bản

- Tháng 8 29, 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Trong bối cảnh bất ổn địa chính trị toàn cầu ngày càng gia tăng và áp lực lạm phát dai dẳng, thị trường Nhật Bản gần đây đã thể hiện những đặc điểm trái chiều rõ rệt: một mặt, Berkshire Hathaway, thuộc sở hữu của ông trùm đầu tư quốc tế Warren Buffett, tiếp tục tăng lượng nắm giữ tại các công ty thương mại Nhật Bản, thể hiện niềm tin dài hạn vào nền kinh tế thực; mặt khác, thị trường trái phiếu chính phủ Nhật Bản lại sa lầy vào tranh cãi về một “bẫy giá trị”, khi các nhà đầu tư nước ngoài chuyển từ đặt cược lạc quan sang thua lỗ. Cùng với những tín hiệu chính sách mơ hồ của Ngân hàng Trung ương Nhật Bản và kỳ vọng ngày càng tăng của thị trường về việc tăng lãi suất, các phiên đấu giá trái phiếu ngắn hạn đã bị đón nhận lạnh nhạt, và toàn bộ thị trường trái phiếu đang phải đối mặt với nhiều áp lực.

Niềm tin của vốn quốc tế vào các công ty thương mại Nhật Bản: Berkshire Hathaway tiếp tục tăng lượng nắm giữ

Berkshire Hathaway đã tăng cổ phần tại Mitsubishi Corporation và Mitsui & Co., hai công ty thương mại Nhật Bản, trực tiếp thúc đẩy giá cổ phiếu chung của ngành công nghiệp thương mại Nhật Bản. Cụ thể, Mitsubishi Corporation cho biết trong một tuyên bố hôm thứ Năm rằng các công ty con của Berkshire Hathaway đã tăng tỷ lệ sở hữu biểu quyết tại công ty từ 9,74% hồi tháng 3 lên 10,23%, phá vỡ mức trần ngầm định trước đó là 10%. Mitsui & Co. cũng công bố việc tăng tỷ lệ sở hữu, tạo dư địa cho chiến lược đầu tư dài hạn của Berkshire Hathaway. Sự điều chỉnh này xuất phát từ kế hoạch ban đầu của Buffett, được nêu trong thư thường niên gửi cổ đông hồi tháng 2, là nắm giữ không quá 10% cổ phần của công ty.

Thị trường đã phản ứng tích cực với tín hiệu này. Sau khi thị trường chứng khoán Tokyo mở cửa trở lại vào buổi trưa, giá cổ phiếu của Tập đoàn Mitsubishi đã tăng tới 2,9%, mức tăng lớn nhất trong ba tuần; giá cổ phiếu của Mitsui & Co. cũng tăng tới 1,8%. Ngoài ra, ba công ty thương mại lớn khác của Nhật Bản, nơi Berkshire Hathaway nắm giữ cổ phần từ năm 2020, cũng được hưởng lợi. Các công ty thương mại đa dạng này, với các hoạt động kinh doanh trải rộng từ thăm dò dầu khí ở nước ngoài, nuôi cá hồi đến vận hành cửa hàng tiện lợi, đang tích cực gia tăng lợi nhuận cho cổ đông thông qua việc mua lại cổ phiếu và các phương thức khác, khiến chúng trở thành khoản đầu tư dài hạn hấp dẫn trong bối cảnh bất ổn địa chính trị.

Thế tiến thoái lưỡng nan của thị trường trái phiếu chính phủ Nhật Bản: Từ lợi nhuận được đảm bảo đến bẫy giá trị

Trái ngược với hiệu suất vững chắc của khối công ty thương mại, thị trường trái phiếu chính phủ Nhật Bản (thị trường trái phiếu lớn thứ ba thế giới, sau Hoa Kỳ và Trung Quốc) gần đây đã rơi vào giai đoạn biến động mạnh. Chiến lược "rủi ro thấp, lợi nhuận cao" mà các nhà đầu tư nước ngoài từng đặt cược trước đây đã chịu một đòn giáng mạnh, và tranh cãi trên thị trường về "bẫy giá trị" của nó đang dần nóng lên.

Áp lực này đến từ nhiều chiều hướng:

- Chuyển dịch chính sách của Ngân hàng Trung ương: Sau khi Ngân hàng Nhật Bản bãi bỏ chính sách kiểm soát đường cong lợi suất (YCC) đã duy trì trong nhiều năm, "mỏ neo" lãi suất toàn cầu đã bị phá vỡ. Ngân hàng Trung ương không chỉ trì hoãn việc tăng lãi suất mà còn dần dần giảm quy mô mua trái phiếu chính phủ, làm suy yếu các hỗ trợ chủ chốt của thị trường.

- Mối lo ngại về tài chính gia tăng: Sau khi liên minh cầm quyền của Nhật Bản thua cuộc bầu cử Thượng viện vào tháng 7, kỳ vọng của thị trường về việc chính phủ sẽ tung ra một vòng kích thích tài chính mới đã tăng lên, làm dấy lên lo ngại về việc mở rộng phát hành trái phiếu chính phủ, tiếp tục kìm hãm giá trái phiếu.

- Nhu cầu trong nước giảm: Các tổ chức bảo hiểm nhân thọ và lương hưu, đóng vai trò là "tài sản thế chấp" của trái phiếu chính phủ Nhật Bản, đã chứng kiến nhu cầu về trái phiếu chính phủ siêu dài hạn giảm để phù hợp với các khoản nợ dài hạn do dân số già hóa.

- Bán tháo toàn cầu: Thị trường trái phiếu toàn cầu đã bị ảnh hưởng bởi đợt bán tháo do lạm phát cao và áp lực tài khóa. Trái phiếu chính phủ Nhật Bản cũng không tránh khỏi tác động này, và sức mua của các quỹ nước ngoài đã giảm đáng kể.

Chính sách của ngân hàng trung ương và trò chơi thị trường: trái phiếu ngắn hạn nguội lạnh giữa kỳ vọng tăng lãi suất

- Giữa bối cảnh thị trường trái phiếu ảm đạm, tâm lý thị trường đang bị chia rẽ sâu sắc. Biến động trên thị trường trái phiếu chính phủ Nhật Bản gắn chặt với các tín hiệu chính sách của Ngân hàng Trung ương Nhật Bản và kỳ vọng của thị trường về việc tăng lãi suất. Bất chấp những tín hiệu thận trọng gần đây từ các quan chức ngân hàng trung ương, kỳ vọng của thị trường vào việc tăng lãi suất vẫn tiếp tục gia tăng, thể hiện rõ qua sự thờ ơ của thị trường đối với các phiên đấu giá trái phiếu ngắn hạn.

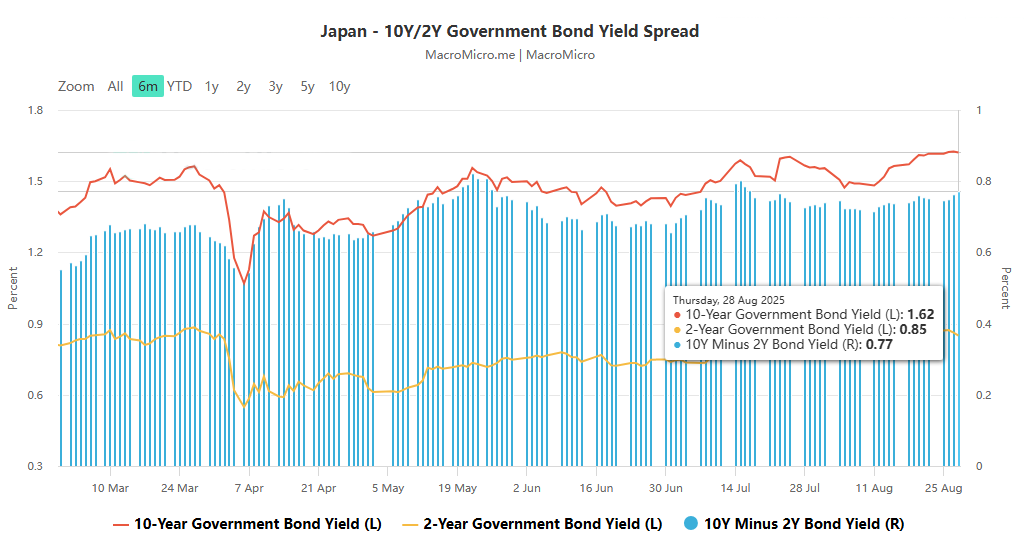

- Trong bài phát biểu hôm thứ Năm, thành viên hội đồng quản trị Ngân hàng Nhật Bản Junko Nakagawa đã đề cập đến khả năng tăng lãi suất và điều chỉnh các biện pháp nới lỏng sau khi đạt được mục tiêu, đồng thời nhấn mạnh những bất ổn thương mại để tránh kỳ vọng về việc tăng lãi suất. Trọng tâm của bài phát biểu là ổn định thị trường trước cuộc họp tháng 9, một thái độ phù hợp với quan điểm của Thống đốc Ngân hàng Nhật Bản Kazuo Ueda. Bộ trưởng Tài chính Hoa Kỳ đã chỉ trích Ngân hàng Nhật Bản vì "hành động chậm trễ" trong việc chống lạm phát, càng đẩy kỳ vọng của thị trường về việc tăng lãi suất lên cao hơn. Hiện tại, các nhà giao dịch tin rằng xác suất tăng lãi suất trước cuối tháng 10 là khoảng 60%. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Nhật Bản đã tăng lên mức cao nhất trong 17 năm. Kỳ vọng về việc tăng lãi suất cũng dẫn đến nhu cầu yếu nhất trong 16 năm đối với phiên đấu giá trái phiếu chính phủ kỳ hạn hai năm vào thứ Năm và tất cả các phiên đấu giá trái phiếu chính phủ trong tháng này đều kém. Thị trường tin rằng điều này phản ánh nhu cầu yếu hơn và dự đoán rằng đường cong lợi suất sẽ dốc hơn và đầu dài hạn sẽ chịu áp lực kép.

Tóm tắt: Sự khác biệt của thị trường Nhật Bản và các biến số chính trong tương lai

Thị trường Nhật Bản hiện tại cho thấy bức tranh kép về "các ngành công nghiệp thực sự được ưu ái và thị trường tài chính đang chịu áp lực": Việc Buffett tăng lượng nắm giữ tại các công ty thương mại Nhật Bản thể hiện sự công nhận lâu dài của vốn quốc tế đối với hoạt động kinh doanh thực sự đa dạng của Nhật Bản và lợi nhuận cổ đông được tối ưu hóa; trong khi những khó khăn trên thị trường trái phiếu chính phủ phơi bày những thách thức của Nhật Bản trong việc kiểm soát lạm phát, cân bằng tài khóa và chuyển đổi chính sách của ngân hàng trung ương.

Trong tương lai, hướng đi của thị trường Nhật Bản sẽ phụ thuộc rất nhiều vào ba biến số chính:

Đầu tiên, tốc độ tăng lãi suất của Ngân hàng Nhật Bản – nếu lạm phát liên tục ở mức cao buộc phải thay đổi chính sách, điều này có thể định hình lại kỳ vọng của thị trường trái phiếu chính phủ;

Thứ hai là hiệu quả của việc tối ưu hóa hoạt động kinh doanh trong lĩnh vực công ty thương mại – liệu công ty có thể tiếp tục duy trì sức hấp dẫn của mình thông qua việc hợp nhất tài sản và mua lại hay không;

Thứ ba là xu hướng dòng vốn toàn cầu – nếu tình trạng bán tháo trên thị trường trái phiếu toàn cầu dịu đi, điều này có thể giúp trái phiếu chính phủ Nhật Bản có thêm không gian để thở.

Đối với các nhà đầu tư, thị trường Nhật Bản mang đến cả “cơ hội khác biệt” và “rủi ro tiềm ẩn”, và họ cần theo dõi chặt chẽ những thay đổi trong tín hiệu chính sách và dữ liệu kinh tế vĩ mô.