Những mối lo ngại tiềm ẩn trong bối cảnh chứng khoán Mỹ tăng trưởng phi lý: Cơn sốt bán khống do AI thúc đẩy và bong bóng tín hiệu xoay vòng ngành

- Tháng 2 24, 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Dựa trên việc theo dõi chuyên sâu và phân tích chuyên nghiệp về dòng vốn trên thị trường chứng khoán Hoa Kỳ, mô hình luân chuyển ngành, đặc điểm định giá thị trường và xu hướng chuyển đổi ngành AI, kết hợp với phân tích của các tổ chức có thẩm quyền về chu kỳ thị trường chứng khoán Hoa Kỳ, ACE tin rằng thị trường chứng khoán Hoa Kỳ hiện tại được thúc đẩy bởi mối lo ngại về việc AI làm gián đoạn các mô hình kinh doanh. Hoạt động bán khống của các quỹ phòng hộ đã đạt đến đỉnh cao lịch sử, lĩnh vực công nghệ đang cho thấy sự khác biệt cực độ và các quỹ đang đẩy nhanh quá trình chuyển đổi sang các lĩnh vực phòng thủ và giá trị. Đồng thời, thị trường chứng khoán Mỹ đã thể hiện những đặc điểm điển hình của giai đoạn cuối của bong bóng, với mô hình luân chuyển ngành rất giống với bong bóng dot-com muộn, có thể báo trước sự bùng nổ của bong bóng thị trường chứng khoán Mỹ vào năm 2027 và bắt đầu quá trình cải tổ lại cấu trúc chỉ số trong dài hạn. Tuy nhiên, vòng quay thị trường này có những điểm khác biệt cơ bản so với thời kỳ bong bóng dot-com và nguy cơ sụp đổ ngắn hạn sắp xảy ra là tương đối hạn chế.

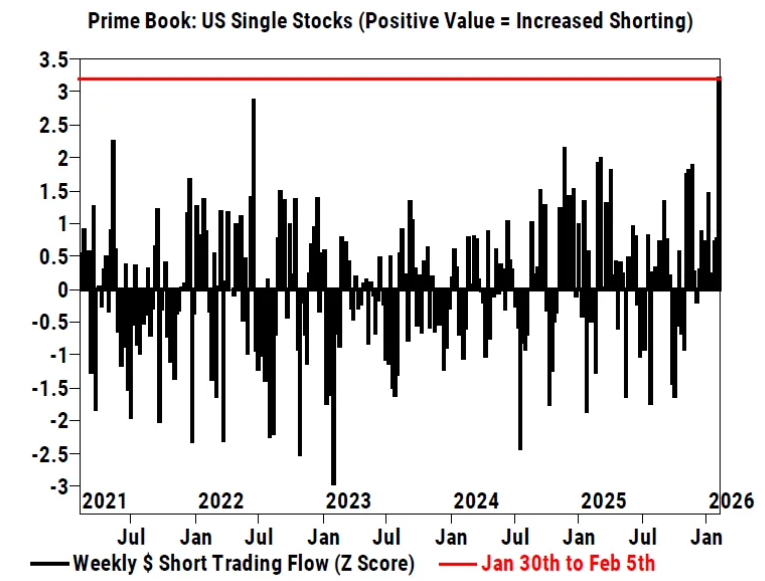

Những lo ngại về AI đã gây ra tình trạng bán khống cổ phiếu Mỹ kỷ lục, trong đó lĩnh vực công nghệ đang trải qua sự phân kỳ cực độ.

Phân tích của ACE chỉ ra rằng, do mối lo ngại ngày càng tăng về tác động đột phá của AI đối với các mô hình kinh doanh trên nhiều ngành, tâm lý giảm giá của các quỹ phòng hộ đối với chứng khoán Mỹ đã đạt mức gần kỷ lục, với cả khối lượng bán khống và tốc độ bán ròng đều lập kỷ lục quan trọng mới. Trong giai đoạn này, khối lượng bán khống danh nghĩa của từng cổ phiếu Mỹ đạt mức cao nhất kể từ khi hồ sơ bắt đầu vào năm 2016, với khối lượng bán khống vượt đáng kể khối lượng mua với tỷ lệ 2:1. Các quỹ phòng hộ đã bán ròng chứng khoán Mỹ trong tuần thứ tư liên tiếp, với tốc độ bán ròng đạt mức cao nhất kể từ “Ngày giải phóng” vào đầu tháng 4 năm 2025, cho thấy áp lực bán trên thị trường đã được giải phóng tập trung.

Việc Anthropic PBC tung ra một công cụ mới để tự động hóa các nhiệm vụ đa ngành đã trở thành nguyên nhân trực tiếp gây ra làn sóng bán khống và bán tháo gần đây. Sau sự kiện này, 164 cổ phiếu trong lĩnh vực phần mềm, dịch vụ tài chính và quản lý tài sản đã mất tổng cộng 611 tỷ USD vốn hóa thị trường chỉ trong một tuần, khiến chúng trở thành những lĩnh vực bị ảnh hưởng nặng nề nhất. Lĩnh vực công nghệ thông tin nói chung đã trở thành lĩnh vực bán hàng tập trung nhất, với dòng vốn chảy ra đạt mức cao thứ hai trong 5 năm qua. Cổ phiếu phần mềm dẫn đầu đợt bán ra này, chiếm 75% doanh thu thuần của ngành. Tổng mức đầu tư ròng vào cổ phiếu phần mềm của các quỹ phòng hộ giảm xuống 2,6% và tỷ lệ dài hạn giảm xuống 1,3, cả hai đều ở mức thấp kỷ lục, phản ánh tâm lý ác cảm rủi ro mạnh mẽ đối với ngành công nghiệp phần mềm trong bối cảnh tác động của AI.

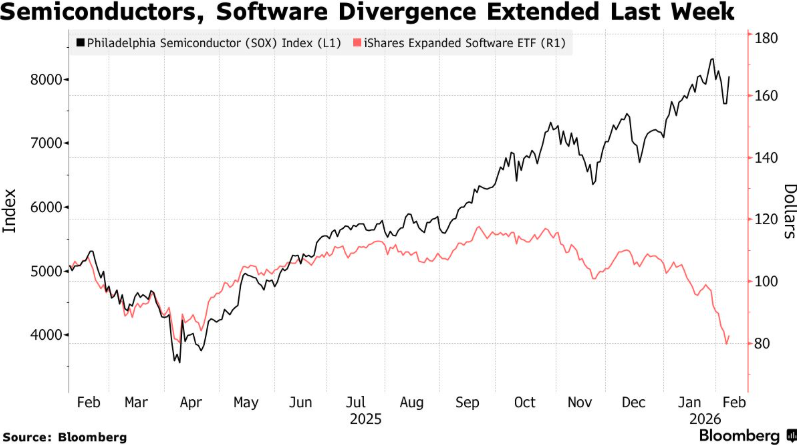

Trái ngược hoàn toàn với đợt bán tháo mạnh ở cổ phiếu phần mềm, chất bán dẫn và thiết bị bán dẫn, cùng với dịch vụ CNTT, nằm trong số ít lĩnh vực liên quan đến công nghệ được mua ròng vào tuần trước. Chỉ số cổ phiếu bán dẫn thậm chí còn tăng ngược xu hướng, càng làm gia tăng sự khác biệt giữa cổ phiếu chip và phần mềm. Sự khác biệt này ngày càng mở rộng trong những tháng gần đây, về cơ bản phản ánh các nhà đầu tư đang tích cực giảm tỷ lệ nắm giữ trong các ngành có khả năng bị ảnh hưởng trực tiếp bởi trí tuệ nhân tạo và đầu tư vào các lĩnh vực cốt lõi của ngành AI. Bên ngoài lĩnh vực công nghệ, nhu cầu phân bổ phòng thủ tăng đáng kể, trong đó chăm sóc sức khỏe trở thành lĩnh vực được mua ròng lớn nhất tuần trước. Hơn nữa, nó đã vượt qua lĩnh vực công nghiệp để trở thành điểm đến chính cho dòng tiền của quỹ phòng hộ kể từ năm 2026. Mặc dù việc săn lùng món hời vào thứ Sáu đã thúc đẩy chứng khoán Mỹ phục hồi nhẹ, nhưng chỉ số Nasdaq 100 vẫn ghi nhận tuần tồi tệ nhất kể từ năm 2026 và áp lực điều chỉnh thị trường do làn sóng bán khống gây ra vẫn chưa giảm bớt đáng kể.

Vòng quay ngành ngày càng tăng trong chứng khoán Mỹ cho thấy đặc điểm bong bóng giai đoạn cuối; Năm 2027 có thể chứng kiến bong bóng vỡ và bối cảnh thị trường sẽ thay đổi.

ACE tin rằng sự xoay vòng ngành mạnh mẽ hiện nay trên thị trường chứng khoán Mỹ không chỉ đơn giản là việc tái cân bằng quỹ ngắn hạn mà là tín hiệu quan trọng cho thấy thị trường đang bước vào giai đoạn cuối của bong bóng. Mô hình xoay vòng này rất giống với giai đoạn cuối của bong bóng dot-com, điều này có thể cho thấy bong bóng thị trường chứng khoán Mỹ vốn đã kéo dài vài năm sẽ vỡ vào năm 2027. Khi đó, vị trí dẫn đầu của các chỉ số chính sẽ bắt đầu trải qua nhiều năm hỗn loạn và xáo trộn.

Từ góc độ luân chuyển, kể từ năm 2026, chỉ số MSCI, theo dõi các cổ phiếu vốn hóa nhỏ, giá trị và phòng thủ, đã vượt trội hơn các cổ phiếu vốn hóa lớn, tăng trưởng và theo chu kỳ khoảng 10 điểm phần trăm trong tổng lợi nhuận. Xu hướng luân chuyển này lặng lẽ bắt đầu vào cuối năm 2025 và có đà vào đầu năm 2026, mặc dù mức định giá chung của thị trường Mỹ vẫn ở mức cao so với tiêu chuẩn lịch sử. Đặc điểm này gần giống với hiệu quả hoạt động của thị trường trước khi bong bóng dot-com vỡ: khoảng 11 tháng trước khi bong bóng vỡ, các cổ phiếu vốn hóa nhỏ của Mỹ đã bắt đầu âm thầm vượt trội so với các cổ phiếu vốn hóa lớn, trong khi các cổ phiếu tăng trưởng vốn hóa lớn đã thống trị trong suốt 4 năm trong thời kỳ bong bóng mở rộng. Tuy nhiên, vòng quay này khác biệt đáng kể so với thời kỳ bong bóng dot-com về phong cách. Trong chu kỳ dot-com, cổ phiếu giá trị chỉ bắt đầu vượt trội đáng kể so với cổ phiếu tăng trưởng sau khi bong bóng vỡ, trong khi đến đầu năm 2026, cổ phiếu giá trị đã vượt qua cổ phiếu tăng trưởng, trở thành dấu ấn của vòng quay thị trường này.

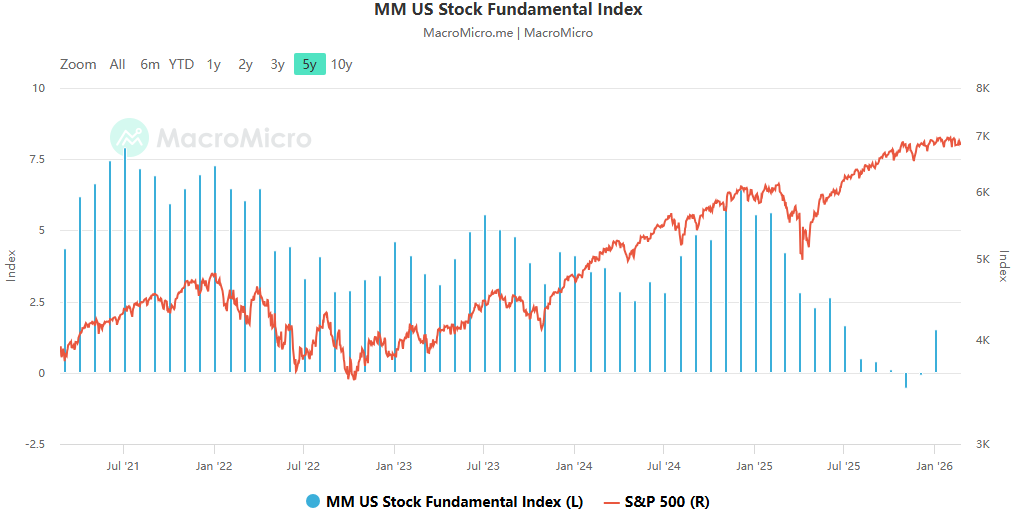

ACE phân tích thêm rằng vòng quay hiện tại trong lĩnh vực chứng khoán Mỹ không bị ảnh hưởng đáng kể bởi các phán quyết chính sách bên ngoài. Phán quyết của Tòa án Tối cao rằng các mức thuế do Trump áp đặt thông qua Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế là bất hợp pháp đã có tác động hạn chế đến sự xoay vòng quy mô và phong cách thị trường, trái ngược hoàn toàn với những biến động mạnh mẽ giữa vốn hóa nhỏ so với vốn hóa lớn và giá trị so với hiệu suất cổ phiếu tăng trưởng gây ra bởi những thay đổi chính sách xung quanh “Ngày Giải phóng” vào năm 2025. Yếu tố cốt lõi thực sự thúc đẩy sự xoay vòng là sự thay đổi trong cấu trúc bên trong của thị trường. Chỉ số cao liên tục, việc nhà đầu tư tập trung vào định giá gia tăng đáng kể và sự thay đổi vị thế dẫn đầu thị trường đều khẳng định nhận định “Chứng khoán Mỹ đang ở giai đoạn cuối của bong bóng”. Việc rút tiền hiện tại khỏi các cổ phiếu tăng trưởng được định giá quá cao và thăm dò các lĩnh vực bị định giá thấp trên thị trường về cơ bản là một động thái phòng thủ của các nhà đầu tư nhằm đề phòng những rủi ro tiềm ẩn về sự sụp đổ trong giao dịch cổ phiếu tăng trưởng lớn.

Đặc điểm của chu kỳ thị trường này về cơ bản khác với bong bóng dot-com và nguy cơ sụp đổ trong thời gian ngắn là tương đối có thể kiểm soát được.

ACE, thông qua phân tích so sánh chuyên sâu về các nguyên tắc cơ bản hiện tại của thị trường chứng khoán Hoa Kỳ và thời kỳ bong bóng dot-com, tin rằng mặc dù sự phục hồi hiện tại của các cổ phiếu vốn hóa nhỏ, giá trị và phòng thủ cho thấy những dấu hiệu cảnh báo về giai đoạn cuối của chu kỳ, vòng quay này có thể chỉ đơn giản là sự đánh giá lại rủi ro và định giá thường xuyên của thị trường, chứ không phải là một vụ sụp đổ thị trường sắp xảy ra. Hơn nữa, các nguyên tắc cơ bản cốt lõi của chu kỳ thị trường này về cơ bản khác với những nguyên tắc cơ bản trong bong bóng dot-com, đóng vai trò như một bước đệm quan trọng chống lại rủi ro sụp đổ ngắn hạn. Trong lịch sử, thị trường chứng khoán Hoa Kỳ đã trải qua nhiều lần luân chuyển ngành tương tự mà không nhất thiết gây ra vụ nổ bong bóng. Trong hầu hết các trường hợp, sự chuyển hướng của các quỹ sang các lĩnh vực phòng thủ, bị định giá thấp là một phản ứng lành mạnh của thị trường đối với “sự hưng phấn phi lý” do định giá cao mang lại.

Quan trọng hơn, yếu tố hỗ trợ định giá cốt lõi cho chứng khoán Mỹ ngày nay khác hẳn so với thời kỳ bong bóng dot-com vào cuối những năm 1990. Trước đó, mức định giá cực cao tập trung vào các công ty công nghệ thua lỗ, trong khi những gã khổng lồ công nghệ Mỹ và các công ty dẫn đầu về AI ngày nay sở hữu khả năng sinh lời mạnh mẽ, sự thống trị trong ngành và dòng tiền khổng lồ. Phí bảo hiểm định giá của họ không chỉ đơn giản được thúc đẩy bởi tâm lý thị trường. Các bong bóng thực sự nguy hiểm thường đòi hỏi sự mất kết nối nghiêm trọng giữa giá tài sản và thu nhập cơ bản, dòng tiền và sức mạnh của bảng cân đối kế toán. Mặc dù các công ty dẫn đầu hiện tại trong lĩnh vực công nghệ và AI được đánh giá cao nhưng lợi thế của họ được hỗ trợ bởi các nguyên tắc cơ bản về lợi nhuận thực tế và động lực tăng trưởng dài hạn. Những nguyên tắc cơ bản cốt lõi này có thể biện minh cho việc định giá cao và thúc đẩy tăng trưởng thu nhập doanh nghiệp để dần dần “bắt kịp” với mức định giá hiện tại trong vài năm tới. Đây là lý do cốt lõi tại sao mặc dù chứng khoán Mỹ đang có dấu hiệu bong bóng giai đoạn cuối nhưng không có nguy cơ sụp đổ ngắn hạn đáng kể.

Thị trường chứng khoán Hoa Kỳ hiện đang ở trong mô hình ba thị trường: Sự gián đoạn của AI gây ra làn sóng bán khống điên cuồng, sự luân chuyển ngành tăng cường và các dấu hiệu của bong bóng giai đoạn cuối. Sự không chắc chắn xung quanh các mô hình kinh doanh do cuộc cách mạng công nghiệp AI mang lại là yếu tố đột phá cốt lõi trên thị trường ngắn hạn. Luân chuyển ngành về cơ bản là sự điều chỉnh phòng thủ của các quỹ đối với mức định giá chung cao của chứng khoán Mỹ và rủi ro tiềm ẩn của các cổ phiếu tăng trưởng, đồng thời đó cũng là tín hiệu điển hình cho thấy thị trường đang bước vào giai đoạn cuối của bong bóng. Dự đoán của Capital Economics rằng bong bóng thị trường chứng khoán Mỹ có thể vỡ vào năm 2027 và chỉ số này sẽ trải qua đợt cải tổ là lời cảnh báo về xu hướng dài hạn của chứng khoán Mỹ, cần được theo dõi và xác minh liên tục. Tuy nhiên, từ góc độ cơ bản, lợi nhuận hiện tại và sự hỗ trợ dòng tiền của các công ty công nghệ và AI hàng đầu khiến nguy cơ sụp đổ thị trường sắp xảy ra có thể được kiểm soát tương đối trong ngắn hạn. Định hướng tương lai của thị trường chứng khoán Hoa Kỳ sẽ chủ yếu phụ thuộc vào ba biến số cốt lõi: thứ nhất, tốc độ các ngành có giá trị cao xử lý định giá của chúng; thứ hai, tốc độ thực tế triển khai ngành AI và khả năng thương mại hóa của nó; and third, whether the profit growth of leading companies can keep pace with valuation levels. ACE sẽ tiếp tục theo dõi dòng vốn của thị trường chứng khoán Hoa Kỳ, động lực luân chuyển ngành, những thay đổi về định giá thị trường và tiến trình chuyển đổi ngành AI. Tận dụng khả năng phán đoán chuyên nghiệp của mình về chu kỳ thị trường chứng khoán Hoa Kỳ và logic phát triển ngành, ACE sẽ cung cấp cho các nhà đầu tư những tài liệu tham khảo ra quyết định kịp thời và đáng tin cậy.