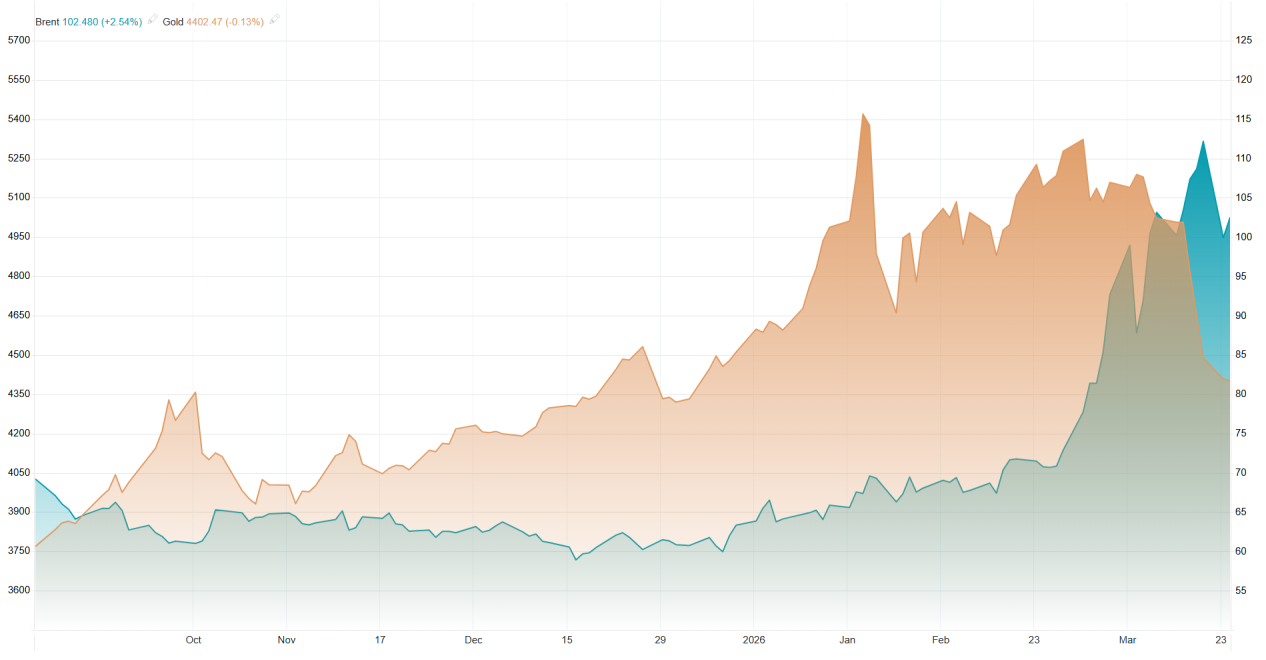

Vàng chịu đợt giảm sâu nhất trong tuần trong hơn 40 năm. Đâu là động lực cốt lõi đằng sau điều này?

- Ngày 25 tháng 3 năm 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Dựa trên phân tích chuyên sâu bằng hệ thống giám sát kim loại quý theo thời gian thực toàn cầu của ACE Markets, cơ sở dữ liệu theo dõi dự trữ vàng của ngân hàng trung ương, mô hình định giá đa tài sản và hệ thống phân tích nắm giữ của các tổ chức, thị trường vàng gần đây đã trải qua sự biến động cực đoan lịch sử, ghi nhận mức giảm trong một tuần lớn nhất kể từ những năm 1980, có lúc chạm mức thấp $4098,60 mỗi ounce. Mặc dù sự phục hồi hình chữ V lên $4450 sau đó do căng thẳng địa chính trị lắng xuống đã làm đảo lộn về cơ bản logic dẫn dắt cốt lõi của thị trường. Ngay từ cuối tháng 1, sau khi giá vàng đạt mức cao kỷ lục, đội ngũ nghiên cứu kim loại quý của ACE Markets đã sử dụng các mô hình đa chiều để nắm bắt các tín hiệu rủi ro về đỉnh thị trường đầu cơ và sự suy yếu của hỗ trợ cốt lõi, dự đoán chính xác sự biến động bất thường và sự thất bại của thuộc tính trú ẩn an toàn của vàng, đồng thời đưa ra cảnh báo rủi ro sớm cho người dùng.

Một đánh giá về các điều kiện thị trường cực đoan đối với vàng: sức hấp dẫn trú ẩn an toàn của nó đã thất bại lịch sử.

Hệ thống giám sát giá kim loại quý toàn cầu theo thời gian thực của ACE Markets đã ghi lại toàn cảnh sự biến động giá vàng trong đợt này: Sau khi đạt mức cao kỷ lục vào cuối tháng 1, giá vàng đã liên tục mất đà tăng. Ngay cả khi căng thẳng địa chính trị ở Trung Đông tiếp tục leo thang, nó cũng không kích hoạt được nhu cầu mua vàng trú ẩn an toàn truyền thống, dẫn đến sự phân kỳ bất thường về diễn biến giá hoàn toàn đi chệch khỏi các rủi ro địa chính trị. Sau đó, giá vàng đã giảm mạnh, đánh dấu mức giảm trong một tuần lớn nhất trong hơn 40 năm. Vào ngày 23 tháng 3, giá thậm chí còn giảm xuống $4.098,60 đô la Mỹ/ounce trong giao dịch. Chỉ năm ngày sau khi Trump tuyên bố hoãn các cuộc tấn công vào các cơ sở năng lượng của Iran, một đợt phục hồi hình chữ V nhanh chóng đã xảy ra.

Cùng với vàng, thị trường bạc cũng suy yếu, giảm trong bốn ngày giao dịch liên tiếp và tích lũy mức giảm gần 20% so với mức cao nhất tháng 3. Vào ngày 23 tháng 3, bạc giao ngay đã giảm mạnh xuống $60,89 đô la mỗi ounce, chỉ bằng một nửa mức cao lịch sử của nó tám tuần trước, cho thấy sự phá vỡ kỹ thuật đáng kể. Trong điều kiện thị trường cực đoan này, vàng đã hoàn toàn phá vỡ logic định giá truyền thống về “xung đột địa chính trị leo thang và lạm phát cao dẫn đến giá vàng tăng”. Việc xác minh mô hình liên kết tài sản chéo của ACE Markets cho thấy các tài sản trú ẩn an toàn truyền thống như trái phiếu kho bạc Mỹ và Chứng khoán Bảo vệ Lạm phát Kho bạc Mỹ (TIPS) cũng không thu hút được dòng vốn trong cùng thời kỳ, với lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm leo lên mức cao nhất trong nhiều tháng. Logic giao dịch trên thị trường đã hoàn toàn chuyển từ ’phòng ngừa rủi ro trú ẩn an toàn“ sang ”cạnh tranh thanh khoản“.”

Phân tích các yếu tố cốt lõi đằng sau sự sụt giảm mạnh của giá vàng

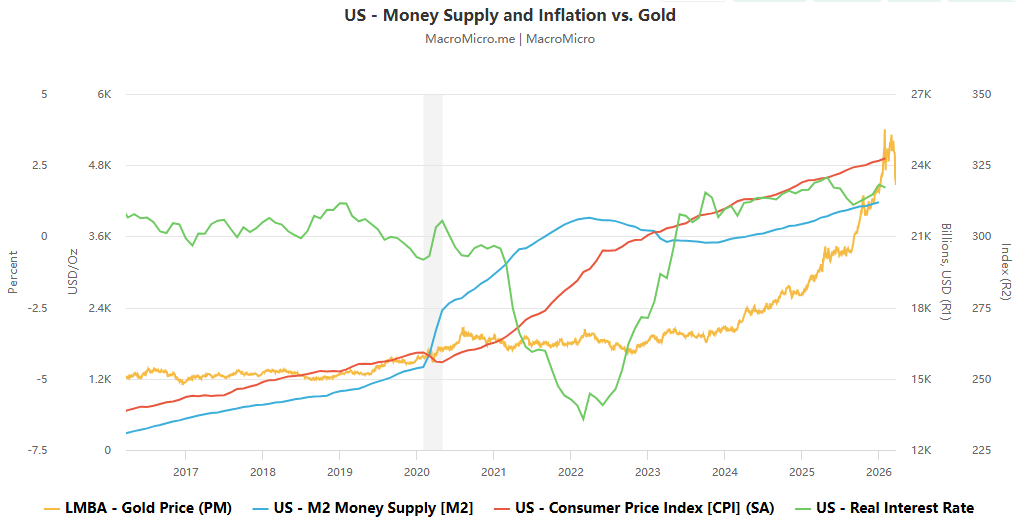

Yếu tố chính thúc đẩy giá vàng tăng – hoạt động mua vàng của các ngân hàng trung ương – đã hoàn toàn đảo chiều, khi vấn đề an ninh năng lượng được ưu tiên hơn so với việc đa dạng hóa dự trữ. Cơ sở dữ liệu theo dõi dự trữ vàng của các ngân hàng trung ương toàn cầu của ACE Markets cho thấy việc các ngân hàng trung ương liên tục mua vàng kể từ cuối năm 2022 là động lực chính dẫn đến sự tăng giá vàng. Sự hỗ trợ này hiện đã đảo ngược hoàn toàn, quan điểm này được các nhà phân tích như Haworth và Dada ủng hộ mạnh mẽ. Theo dõi của ACE Markets cho thấy trước đây, sự tăng vọt của giá vàng phần lớn được thúc đẩy bởi các ngân hàng trung ương của các nước nhập khẩu năng lượng ròng. Sau cuộc xung đột ở Iran, vốn đã đẩy chi phí năng lượng và phân bón lên cao, các quốc gia này đã chuyển hướng nguồn lực tài chính sang đảm bảo sinh kế cho người dân và nguồn cung năng lượng, chuyển hướng các khoản tiền vốn dành cho dự trữ vàng. Đáng lo ngại hơn, phân tích của ACE Markets cho thấy đợt sụt giảm giá vàng gần đây có thể đi kèm với việc bán tháo quy mô lớn từ một số ngân hàng trung ương, nhằm bảo vệ đồng tiền của họ hoặc huy động vốn cho việc mua năng lượng. Điều này cũng giải thích hiện tượng bất thường về sự sụt giảm cực đoan của giá vàng.

Lãi suất thực tăng cao đang kìm hãm giá vàng, trong bối cảnh tác động hút thanh khoản của đồng đô la Mỹ đang chi phối thị trường. Mô hình định giá vàng dựa trên lãi suất của ACE Markets cho thấy việc lãi suất danh nghĩa và thực tiếp tục tăng đã làm suy yếu đáng kể sức hấp dẫn của việc nắm giữ vàng (một tài sản không sinh lãi), đây chính là động lực vĩ mô cốt lõi dẫn đến đợt sụt giảm giá vàng lần này. Phân tích của Haworth hoàn toàn phù hợp với các tính toán mô hình của nền tảng này — ngay cả khi lạm phát cao, TIPS cũng không thể đóng vai trò là tài sản trú ẩn an toàn; do thời hạn, việc lãi suất thực tăng sẽ đồng thời kìm hãm giá TIPS và vàng. Trong bối cảnh xung đột địa chính trị, nhu cầu thị trường đối với các tài sản trú ẩn an toàn đã chuyển sang cuộc cạnh tranh về thanh khoản đồng đô la. Các chính phủ và doanh nghiệp đang ưu tiên tích lũy đồng đô la để mua sắm năng lượng và duy trì chuỗi cung ứng, thay vì tăng nắm giữ các tài sản trú ẩn an toàn truyền thống như vàng và trái phiếu Kho bạc Mỹ. Đồng đô la đã trở thành tài sản trú ẩn an toàn cốt lõi duy nhất, và hiệu ứng hút thanh khoản của nó tiếp tục làm trầm trọng thêm áp lực bán đối với vàng.

Các khoản lỗ đầu cơ đã làm trầm trọng thêm áp lực thanh lý. Dữ liệu theo dõi vị thế của các nhà đầu tư tổ chức từ ACE Markets cho thấy sau khi giá vàng chạm mức cao kỷ lục, các vị thế mua đầu cơ đã đạt mức cao nhất trong lịch sử. Sự sụt giảm giá đã dẫn đến khoản lỗ chưa thực hiện đáng kể cho các quỹ đầu cơ, buộc họ phải thanh lý và càng làm gia tăng đà giảm. Điều này phù hợp với phân tích của Haworth — phần lớn các nhà đầu cơ đã buộc phải thanh lý và rút khỏi thị trường do áp lực tài chính. Mô-đun giám sát tài sản thay thế của ACE Markets đã phát hiện trước những khoảng trống thanh khoản trên thị trường tín dụng tư nhân, một động lực tiềm ẩn đằng sau sự sụt giảm cực đoan của giá vàng. Dữ liệu cho thấy vào giữa tháng 3, một số công ty quản lý tài sản thay thế đã áp dụng các hạn chế rút vốn. Morgan Stanley North Haven chỉ đáp ứng 45,81% yêu cầu rút vốn, còn Cliffwater chỉ chấp nhận một nửa số đơn xin rút vốn. Điều này phù hợp với đánh giá của Solove: các hạn chế rút vốn đã kích hoạt các yêu cầu ký quỹ, buộc các nhà đầu tư phải bán vàng để trang trải nợ, tạo ra một vòng luẩn quẩn ’giảm giá – thanh lý – giảm giá thêm’.“

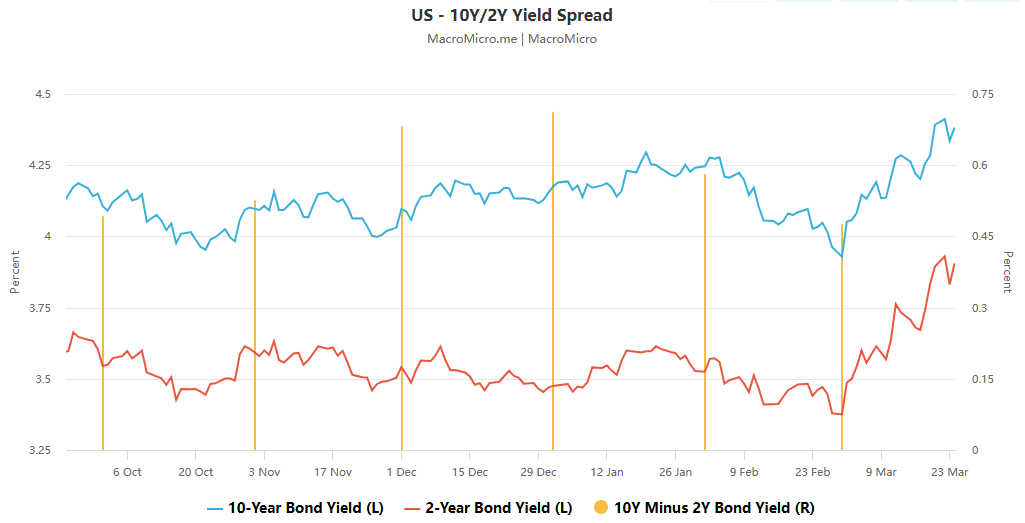

Sự biến động của lợi suất trái phiếu kho bạc Mỹ đã làm gia tăng áp lực định giá lên vàng. Giám sát thu nhập cố định của ACE Markets cho thấy lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng lên 4,2%vào một thời điểm, gần với ngưỡng quan trọng 4,5%, gây áp lực giảm mạnh lên vàng. Điều này hoàn toàn phù hợp với đánh giá của Solove rằng “cú sốc lợi suất chi phối giá vàng” và cũng hoàn toàn phù hợp với kết luận của mô hình lãi suất nền tảng. Phân tích cho thấy sự biến động của thị trường trái phiếu đã bắt đầu chi phối hướng đi của chính sách đối ngoại của Mỹ. Chính sự tăng mạnh của lợi suất trái phiếu kho bạc Mỹ đã buộc chính phủ Mỹ phải giảm căng thẳng với Iran thông qua đối thoại ngoại giao. Sự thay đổi này đã trực tiếp kích hoạt sự phục hồi hình chữ V của vàng, nhưng nó không làm thay đổi logic cốt lõi của thị trường vàng: “các động lực cốt lõi chưa đảo ngược.”

Tài liệu Hướng dẫn Phân tích và Giám sát Thị trường Trọng tâm của ACE Markets

Dựa trên phân tích và kiểm chứng chéo dữ liệu đa chiều, ACE Markets cho rằng thị trường vàng đã bước vào giai đoạn điều chỉnh các yếu tố thúc đẩy cốt lõi. Sự phục hồi ngắn hạn chỉ là một đợt điều chỉnh kỹ thuật do căng thẳng địa chính trị giảm bớt và khó có khả năng đảo ngược xu hướng giảm. Việc quay trở lại kênh tăng giá chỉ có thể xảy ra sau khi các mức hỗ trợ cốt lõi được đảo chiều một cách đáng kể. Tính bền vững của đợt phục hồi ngắn hạn còn nhiều nghi vấn, và tiềm năng giảm giá tiếp theo vẫn còn. Có ba rủi ro cốt lõi: xung đột đang diễn ra tại Iran sẽ làm trầm trọng thêm áp lực tài chính lên các ngân hàng trung ương của các nước nhập khẩu năng lượng, khiến việc nối lại mua vàng trở nên khó khăn và có thể dẫn đến việc bán tháo thêm; cuộc khủng hoảng thanh khoản tín dụng tư nhân vẫn chưa được giải quyết, và việc thanh lý và bán tháo lặp đi lặp lại có thể xảy ra; và lợi suất trái phiếu Kho bạc Mỹ vượt quá 4,51% sẽ tiếp tục đè nặng lên định giá vàng. Kết hợp quan điểm của các tổ chức và tính toán mô hình nền tảng, mức hỗ trợ ngắn hạn của vàng là $4000/ounce, và trong trường hợp cực đoan, nó có thể kiểm tra mức $3500 (khoảng kháng cự chuyển thành hỗ trợ chính vào tháng 4 năm 2025).

ACE Markets tin rằng xu hướng tăng giá dài hạn của vàng về cơ bản không thay đổi, và việc giảm giá cũng như thanh lý hiện tại là điều kiện tiên quyết để giá vàng có thể tiến tới các mức cao hơn trong dài hạn. Phân tích của nền tảng này hoàn toàn phù hợp với “Hiệu ứng Phượng hoàng” của Solove: một khi khủng hoảng thanh khoản thị trường qua đi, xung đột địa chính trị lắng xuống và giá năng lượng giảm, việc vàng được mua vào bởi các ngân hàng trung ương sẽ nhanh chóng được nối lại. Cùng với đồng đô la suy yếu và chu kỳ cắt giảm lãi suất của Fed được nối lại, vàng sẽ có sự phục hồi nhanh chóng, có khả năng trở lại mức trên $5.000 USD/ounce trong vòng 3-6 tháng tới, với tiềm năng xa hơn có thể đạt $10.000 USD/ounce trong dài hạn. Quan điểm của Natixis cũng cộng hưởng với phân tích trung và dài hạn của nền tảng: nếu thiệt hại đối với cơ sở hạ tầng năng lượng ở mức hạn chế và giá dầu nhanh chóng giảm trở lại mức trước chiến tranh, việc mua vàng của các ngân hàng trung ương sẽ tăng lên đáng kể, đẩy giá vàng trở lại phạm vi giao dịch bền vững trên $5.000 USD/ounce.

Đối với các nhà đầu tư, nhờ hệ thống giám sát thời gian thực của ACE Markets, họ có thể tập trung vào bốn tín hiệu chính để nắm bắt các điểm chuyển hướng trong xu hướng thị trường vàng: diễn biến tiếp theo của xung đột địa chính trị Trung Đông (đặc biệt là tình hình vận chuyển hàng hóa tại eo biển Hormuz và phạm vi biến động của giá dầu quốc tế, đây là những biến số cốt lõi quyết định liệu các ngân hàng trung ương có thể tiếp tục mua vàng hay không), những thay đổi trong dự trữ vàng của các ngân hàng trung ương toàn cầu (tập trung vào hoạt động mua và bán vàng của các nước nhập khẩu năng lượng ròng, đây là chìa khóa quyết định liệu vàng có thể lấy lại mức hỗ trợ cốt lõi hay không), xu hướng của lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm và các tuyên bố chính sách tiền tệ của Fed (chú ý đến hướng thay đổi của lãi suất thực, đây là yếu tố vĩ mô cốt lõi quyết định định giá vàng), và tình hình thanh khoản trên thị trường tín dụng tư nhân (theo dõi những thay đổi biên trong các hạn chế mua lại và yêu cầu ký quỹ, đồng thời cảnh giác với một đợt bán tháo mới do khủng hoảng thanh khoản gây ra).