Đồng euro tăng giá, đồng yên mất giá và kỳ vọng giảm lãi suất: chính sách khác nhau giữa ba ngân hàng trung ương lớn đang gây bất ổn cho thị trường toàn cầu

- Tháng mười một 3, 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Trong bối cảnh phục hồi kinh tế toàn cầu không đồng đều và những bất ổn bên ngoài đan xen, những động thái chính sách tiền tệ gần đây của Ngân hàng Trung ương Châu Âu, Ngân hàng Nhật Bản và Cục Dự trữ Liên bang là những chỉ số chính về khả năng phục hồi kinh tế và tình thế tiến thoái lưỡng nan về chính sách của các nền kinh tế phát triển. Mặc dù ba ngân hàng trung ương đang ở các giai đoạn phát triển khác nhau – khu vực đồng tiền chung châu Âu đang cho thấy đà tăng trưởng ban đầu, sự phục hồi vừa phải của Nhật Bản tiềm ẩn những điểm yếu cơ bản và Mỹ thể hiện sự phân kỳ “hình chữ K” – nhưng tất cả họ đều sử dụng điều chỉnh lãi suất làm công cụ cốt lõi để cân bằng lạm phát, tăng trưởng và rủi ro bên ngoài. Các quyết định của họ phản ánh các nguyên tắc cơ bản của chính họ và thông qua tỷ giá hối đoái và thị trường chứng khoán, tạo ra các mối liên kết toàn cầu. Những bất đồng nội bộ cũng báo trước những bất ổn về chính sách trong tương lai.

Lựa chọn chính sách tiền tệ: Duy trì sự ổn định là mục tiêu hàng đầu, với những kỳ vọng khác nhau về con đường phía trước.

Cả ba ngân hàng trung ương gần đây đều đưa ra các quyết định chính sách chính về “duy trì mức lãi suất hiện tại”, nhưng ý định chính sách cơ bản và kỳ vọng về lộ trình tương lai khác nhau đáng kể do các giai đoạn kinh tế khác nhau, về cơ bản phản ánh sự thích ứng chính xác với các nguyên tắc cơ bản của chính họ. Ngân hàng Trung ương Châu Âu (ECB) đã duy trì lãi suất chuẩn ở mức 2% trong ba lần liên tiếp, phù hợp với tuyên bố của Lagarde rằng “chính sách đang ở vị thế tốt”. Logic hỗ trợ bao gồm các tín hiệu tích cực như tăng trưởng GDP quý 3 vượt kỳ vọng ở mức 0,2% và lạm phát gần đạt mục tiêu 2%. ECB chưa phát tín hiệu nới lỏng, kéo dài thời gian dự báo kinh tế đến năm 2028 để cho phép điều chỉnh. Ngân hàng Nhật Bản (BOJ) đã duy trì lãi suất ở mức 0,5% trong sáu lần liên tiếp. Cuộc bỏ phiếu 7-2 nêu bật những lo ngại về lạm phát và quyết định này đã cân bằng các rủi ro như “phục hồi vừa phải” và xuất khẩu yếu, đồng thời áp dụng lập trường “thích ứng thận trọng” để chừa nhiều dư địa cho những điều chỉnh trong tương lai.

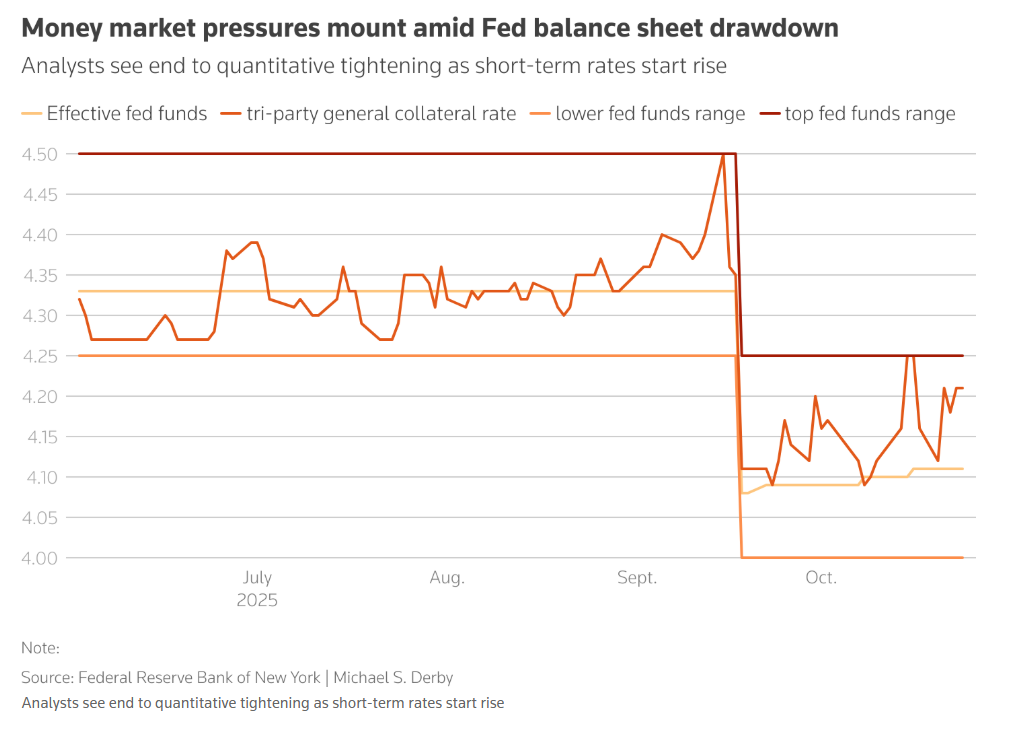

Không giống như Ngân hàng Trung ương Châu Âu và Ngân hàng Nhật Bản, các tuyên bố chính sách của Cục Dự trữ Liên bang tập trung nhiều hơn vào việc hạ nhiệt kỳ vọng của thị trường về việc cắt giảm lãi suất. Sau khi giảm tổng cộng 150 điểm cơ bản trong lãi suất quỹ liên bang, Powell đã nói rõ rằng một đợt cắt giảm lãi suất khác vào tháng 12 “còn lâu mới đạt được thỏa thuận” và ám chỉ rằng việc cắt giảm lãi suất sẽ có tác động hạn chế đến thị trường lao động. Nguyên nhân cốt lõi nằm ở sự phức tạp của nền kinh tế Mỹ: sự chia rẽ nội bộ nghiêm trọng giữa các nhà hoạch định chính sách, thiếu dữ liệu do chính phủ đóng cửa, lạm phát cao kéo dài và thị trường lao động suy thoái xuất phát từ nguồn cung bị thu hẹp chứ không phải do nhu cầu không đủ. Phản ánh này về những hạn chế của các công cụ chính sách đã phá vỡ quán tính của thị trường về việc “cắt giảm lãi suất liên tục”.

Logic chung đằng sau các chính sách: ba hạn chế về lạm phát, tăng trưởng và rủi ro bên ngoài.

Bất chấp nền tảng kinh tế khác nhau của ba ngân hàng trung ương, quá trình ra quyết định của họ đều xoay quanh ba khía cạnh cốt lõi: “neo giữ mục tiêu lạm phát”, “khả năng phục hồi tăng trưởng kinh tế” và “khả năng chống lại rủi ro bên ngoài”, nêu bật những thách thức chung mà ngân hàng trung ương hiện đang phải đối mặt ở các nền kinh tế phát triển.

Mục tiêu lạm phát: đã gần nhưng chưa ổn định, yếu tố bất ổn là mấu chốt.

Cả ba ngân hàng trung ương đều sử dụng mục tiêu lạm phát khoảng 2% làm điểm neo cốt lõi, nhưng lạm phát hiện tại đang có xu hướng “gần mục tiêu nhưng không ổn định”: ECB tin rằng lạm phát đã gần mục tiêu nhưng triển vọng không chắc chắn, với lo ngại rằng chi tiêu quốc phòng sẽ đẩy lạm phát lên cao trong trung hạn; Ngân hàng Nhật Bản dự đoán CPI cơ bản sẽ đạt 2,7% trong năm tài chính 2025, sau đó giảm xuống 1,8% trong năm tài chính 2026, cho thấy chưa đủ ổn định; và Cục Dự trữ Liên bang phải đối mặt với thực tế lạm phát liên tục vượt quá mục tiêu, điều này là chìa khóa để làm giảm kỳ vọng về việc cắt giảm lãi suất. Trạng thái “đóng cửa nhưng không ổn định” này khiến các ngân hàng trung ương rơi vào tình thế tiến thoái lưỡng nan về chính sách: thắt chặt có thể cản trở sự phục hồi, trong khi nới lỏng có thể gây ra lạm phát tăng trở lại, do đó khiến họ chỉ còn chiến lược cân bằng “chờ xem”.

Tăng trưởng kinh tế: Sự phục hồi chung tồn tại với sự phân hóa nội tại

Cả ba ngân hàng trung ương đều phải đối mặt với “sự khác biệt về cơ cấu trong bối cảnh phục hồi chung”: Pháp ở khu vực đồng Euro đang tăng trưởng mạnh, trong khi Đức vẫn trì trệ; Nhật Bản đang trải qua một “sự phục hồi vừa phải”, nhưng xuất khẩu đã giảm trong bốn tháng liên tiếp (chỉ phục hồi nhẹ trong tháng 9) và xuất khẩu sang Mỹ vẫn đang giảm; Hoa Kỳ thể hiện “sự phân kỳ hình chữ K” điển hình, với đầu tư doanh nghiệp và doanh số bán lẻ mạnh mẽ, nhưng các nhóm thu nhập thấp và trung bình bị ảnh hưởng bởi nguồn cung lao động sụt giảm, với tỷ lệ thất nghiệp tăng lên mức cao nhất trong 4 năm là 4,3%, 10% hàng đầu đóng góp một nửa vào tiêu dùng và khoảng cách giàu nghèo ngày càng gia tăng. Sự khác biệt này hạn chế tính hiệu quả của các chính sách “một kích thước phù hợp cho tất cả”: ECB cần xem xét sự khác biệt giữa các quốc gia cốt lõi và ngoại vi, Ngân hàng Nhật Bản cần cân bằng xuất khẩu yếu kém với sự phục hồi của nhu cầu trong nước và Cục Dự trữ Liên bang cần giải quyết vấn đề nan giải về mặt đạo đức rằng “các chính sách kích thích chỉ mang lại lợi ích cho người giàu”.

Rủi ro bên ngoài: Sự bất ổn toàn cầu trở thành một biến số chính sách chung.

Tranh chấp thương mại toàn cầu, căng thẳng địa chính trị và tác động lan tỏa của chính sách Hoa Kỳ là những biến số bên ngoài phổ biến ảnh hưởng đến việc ra quyết định của ba ngân hàng trung ương: ECB trích dẫn những thách thức môi trường toàn cầu và chiến lược gia Matthew Savari của BCA tuyên bố rằng hiệu suất tài sản của châu Âu phụ thuộc vào chính sách của Hoa Kỳ; Ngân hàng Nhật Bản cảnh giác với những bất ổn thương mại và nguy cơ áp dụng thuế quan của Mỹ, đồng thời cũng phải đối mặt với áp lực từ Mỹ liên quan đến đồng yên yếu hơn; Các đánh giá chính sách của Cục Dự trữ Liên bang bị ảnh hưởng do thiếu dữ liệu do chính phủ đóng cửa. Sự phụ thuộc lẫn nhau của nền kinh tế toàn cầu khiến các ngân hàng trung ương lớn khó có thể hành động tách biệt và rủi ro bên ngoài đã trở thành yếu tố chính hạn chế không gian chính sách của họ.

Liên kết thị trường và cạnh tranh nội bộ: sự truyền tải hai chiều của tác động chính sách

Các quyết định chính sách tiền tệ của ba ngân hàng trung ương không chỉ ảnh hưởng trực tiếp đến thị trường tài chính trong nước mà còn tạo ra mối liên kết toàn cầu thông qua tỷ giá, giá tài sản và các kênh khác; đồng thời, sự khác biệt trong quan điểm chính sách của các ngân hàng trung ương đã làm tăng thêm sự suy đoán của thị trường về con đường tương lai.

Phản ứng của thị trường: Tỷ giá hối đoái và thị trường chứng khoán như một phong vũ biểu về hiệu quả chính sách

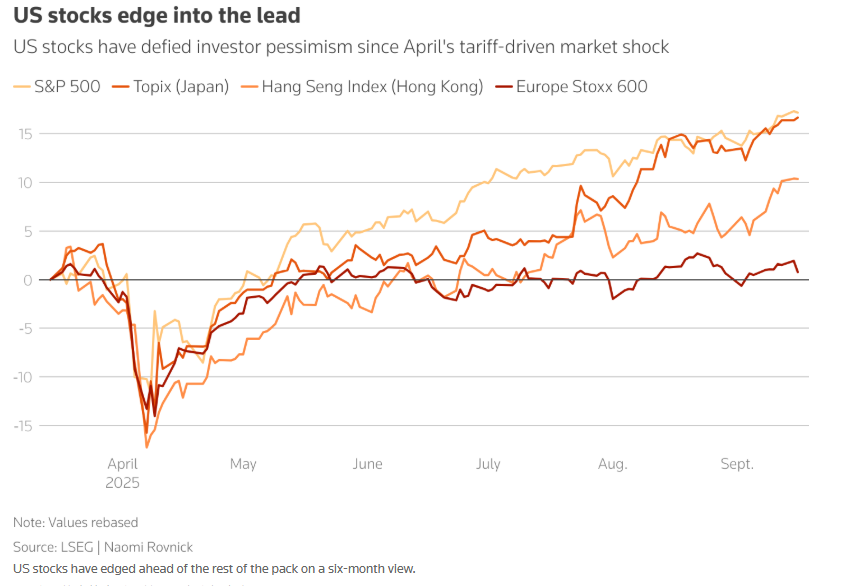

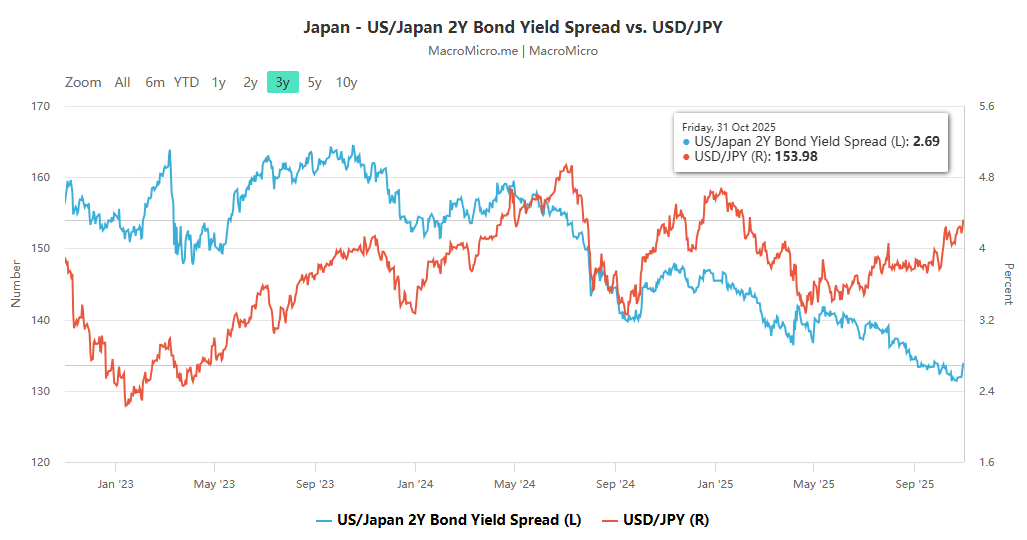

Những phản ứng này cho thấy thị trường đã phát triển “quán tính định giá” đối với các chính sách của ngân hàng trung ương và ngay cả những thay đổi nhỏ trong tín hiệu chính sách cũng có thể gây ra những điều chỉnh đáng kể về giá tài sản. Sau khi đưa ra các tín hiệu chính sách, phản ứng của thị trường phản ánh chặt chẽ các ý định chính sách: sau quyết định của ECB, đồng euro tăng nhẹ so với đồng đô la, tích lũy mức tăng 12% kể từ năm 2025; sau khi Ngân hàng Nhật Bản duy trì lãi suất, đồng đô la tăng khoảng 70 điểm so với đồng yên trong ngắn hạn, chỉ số Nikkei 225 tăng nhẹ, và “giao dịch thị trường cao” đã đẩy chỉ số này lên mức cao kỷ lục, trong khi đồng yên giảm xuống dưới 150 so với đồng đô la; Nhận xét “hạ nhiệt” của Chủ tịch Fed Powell đã trực tiếp hạ thấp kỳ vọng về đợt cắt giảm lãi suất vào tháng 12 và biến động giá tài sản giảm bớt.

Chia rẽ nội bộ: Cuộc đấu tranh giữa diều hâu và bồ câu làm nổi bật tình thế tiến thoái lưỡng nan về chính sách.

Ba ngân hàng trung ương đều có quan điểm chính sách nội bộ khác nhau, chủ yếu là do đánh giá khác nhau về tầm quan trọng tương đối của “rủi ro lạm phát” so với “rủi ro tăng trưởng”: Những người theo chủ nghĩa bồ câu của ECB ủng hộ việc nới lỏng để giải quyết rủi ro tăng trưởng và lạm phát chậm lại (các nhà đầu tư kỳ vọng xác suất cắt giảm lãi suất là 40-50% trước mùa hè tới), trong khi những người diều hâu ủng hộ tác động kích thích của chi tiêu quốc phòng và cơ sở hạ tầng của Đức và phản đối việc nới lỏng hơn nữa; cuộc bỏ phiếu 7-2 của Ngân hàng Trung ương Nhật Bản tập trung vào việc "kiểm soát lạm phát" thay vì "ổn định sự phục hồi", với những người ủng hộ việc tăng lãi suất lo ngại về giá cả tăng cao, trong khi đa số lo ngại rằng việc tăng lãi suất sẽ hạn chế xuất khẩu và nhu cầu trong nước; Các bộ phận của Cục Dự trữ Liên bang phức tạp hơn, với một số người ủng hộ việc cắt giảm lãi suất để ổn định việc làm, trong khi Powell và những người khác tin rằng các vấn đề về phía cung không thể được giải quyết bằng kích thích cầu và cảnh giác với việc nới lỏng chính sách sẽ gây ra bong bóng. Sự khác biệt này cho thấy các chính sách của ngân hàng trung ương trong tương lai sẽ “dần dần” hơn, yêu cầu xác minh dữ liệu nhiều hơn để giảm thiểu biến động thị trường.

Triển vọng tương lai: Điểm neo chính sách trong bối cảnh không chắc chắn

Kết hợp các quyết định và tuyên bố của ba ngân hàng trung ương, chính sách tiền tệ trong tương lai của các nền kinh tế phát triển sẽ được đặc trưng bởi “sự ổn định là trọng tâm chính và có những điều chỉnh được thực hiện khi cần thiết”. Các điểm cốt lõi bao gồm xác minh dữ liệu kinh tế, ứng phó với rủi ro bên ngoài và điều phối chính sách. Những lựa chọn chính sách tiền tệ này về cơ bản là phản ứng đối với các nguyên tắc cơ bản của chính chúng và “thử nghiệm thận trọng” trước những bất ổn toàn cầu. Trong bối cảnh lạm phát không ổn định, phân hóa kinh tế và rủi ro bên ngoài kéo dài, chính sách của họ sẽ duy trì đặc điểm “ổn định nhưng linh hoạt”. Hiệu ứng liên kết và trò chơi nội bộ sẽ tiếp tục định hình thị trường tài chính toàn cầu. Đối với những người tham gia thị trường, việc chú ý đến việc giải thích dữ liệu của ngân hàng trung ương và những thay đổi trong quan điểm chính sách là chìa khóa để nắm bắt cơ hội và tránh rủi ro.