Toàn cảnh nền kinh tế Hoa Kỳ từ CPI đến nợ: Sự phân kỳ lạm phát, chính sách đánh bạc và áp lực nợ đan xen

- Tháng 8 18, 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Vào tháng 7 năm 2025, Hoa Kỳ đã công bố một lượng lớn dữ liệu kinh tế. Biến động trong dữ liệu lạm phát CPI, phản ứng dây chuyền trên thị trường tài chính, sự khác biệt trong kỳ vọng chính sách của Cục Dự trữ Liên bang và sự gia tăng liên tục của thâm hụt ngân sách đã phác họa một bức tranh phức tạp về hoạt động kinh tế hiện tại.

1. Dữ liệu CPI biến động vượt quá dự kiến và thị trường phản ứng mạnh

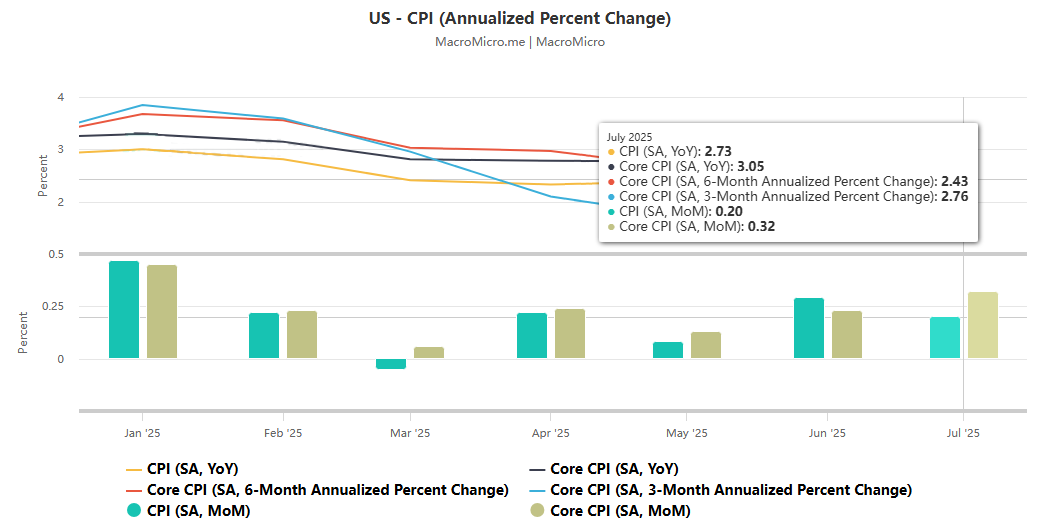

Dữ liệu CPI của Hoa Kỳ trong tháng 7 cho thấy một mô hình phân kỳ giữa "lạm phát cơ bản mạnh và lạm phát chung yếu". CPI cơ bản, không bao gồm thực phẩm và năng lượng, đã tăng lên 3,1% so với cùng kỳ năm trước, mức cao nhất trong năm tháng và vượt quá kỳ vọng của thị trường là 3,0%. CPI cơ bản hàng tháng đã tăng lên 0,3%, lần đầu tiên đạt mức này kể từ tháng 1 và cao hơn 0,2% so với số liệu trước đó, cho thấy áp lực lạm phát cơ bản tiếp tục tích tụ. Ngược lại, CPI toàn phần đạt 2,7% so với cùng kỳ năm trước, thấp hơn kỳ vọng 2,8% và không thay đổi so với số liệu trước đó. CPI hàng tháng là 0,2% phù hợp với kỳ vọng nhưng giảm so với mức 0,3% trong số liệu trước đó.

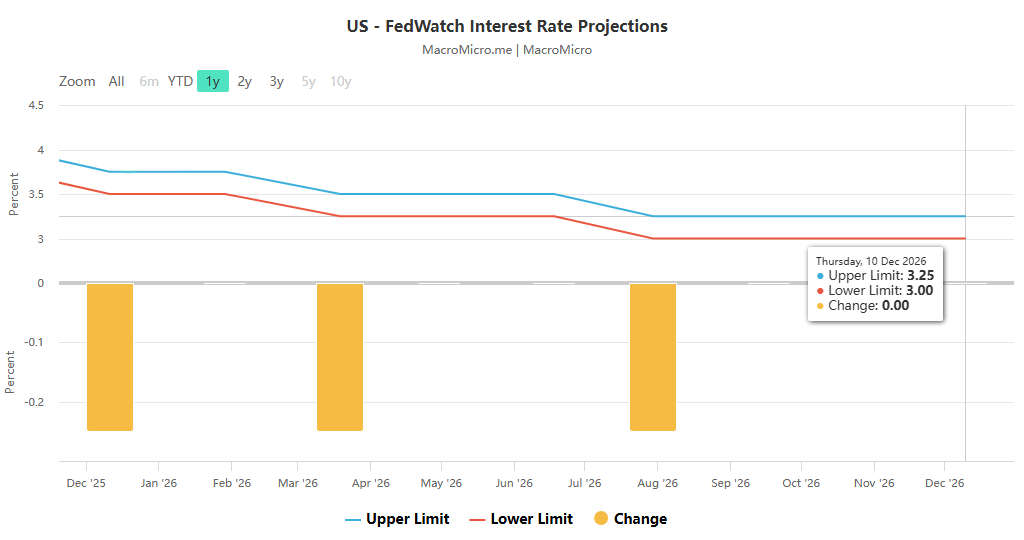

Việc công bố dữ liệu ngay lập tức làm chao đảo thị trường tài chính: giá vàng giao ngay tăng vọt lên mức cao nhất là 3.354 đô la một ounce, rồi phục hồi sau một đợt giảm mạnh, cuối cùng đóng cửa ở mức 3.351,21 đô la một ounce. Chỉ số đô la Mỹ giảm hơn 30 điểm trong thời gian ngắn, trong khi các đồng tiền khác nhìn chung đều tăng giá. Đồng bảng Anh vượt mốc 1,35 so với đô la Mỹ, đồng đô la Mỹ giảm xuống dưới 148 so với đồng yên Nhật, và đồng euro tăng gần 50 điểm so với đô la Mỹ. Hợp đồng tương lai lãi suất ngắn hạn của Mỹ giảm, do các nhà giao dịch tăng đặt cược vào việc Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất vào tháng 9, trong khi vẫn duy trì kỳ vọng về việc cắt giảm lãi suất vào tháng 12.

2. Các yếu tố thúc đẩy lạm phát rất phức tạp, trong đó thuế quan và “các dịch vụ siêu cốt lõi” đang trở thành trọng tâm.

Đặc điểm cơ cấu của lạm phát đặc biệt nổi bật trong tháng 7. "Các dịch vụ siêu cốt lõi" (không bao gồm nhà ở, hàng hóa, thực phẩm và năng lượng), trọng tâm chính của Cục Dự trữ Liên bang, đã tăng 0,48% trong tháng 7, mức tăng lớn nhất kể từ tháng 1. Giá vé máy bay tăng 4% (cao nhất trong hơn ba năm) và dịch vụ nha khoa tăng 2,6% (mức cao kỷ lục), góp phần đáng kể vào lạm phát cốt lõi. Tác động của thuế quan đối với giá cả tiếp tục được cảm nhận. Giá các mặt hàng gia dụng, bị ảnh hưởng bởi thuế quan, đã tăng 0,7% trong tháng. Mặc dù tốc độ tăng đã chậm lại, mức tăng 2,4% so với cùng kỳ năm trước vẫn đạt mức cao nhất trong hai năm. Giá các sản phẩm video và âm thanh tăng 0,8% trong tháng và mức tăng 0,4% so với cùng kỳ năm trước là mức tăng lớn nhất kể từ năm 2021.

Các tổ chức như Ngân hàng Thương mại Hoàng gia Canada dự đoán rằng thuế quan có thể đẩy giá xe mới lên cao hơn nữa sau khi các mẫu xe mới ra mắt vào mùa thu, do tác động kết hợp của việc giảm lượng hàng tồn kho và thuế quan mới. Tuy nhiên, tốc độ tăng giá quần áo đã chậm lại ở mức 0,1%, ban đầu cho thấy tác động của thuế quan đối với lĩnh vực này có thể đã giảm nhẹ. Đáng chú ý, giá cả ở các mặt hàng thiết yếu, điều mà Trump đã nhiều lần nhấn mạnh, đã hạ nhiệt: "Thực phẩm để bán" giảm nhẹ 0,1%, trong khi giá năng lượng giảm 1,1%, giá xăng giảm 2,2%, giúp giảm bớt một số áp lực chi phí sinh hoạt cho các hộ gia đình.

3. Sự khác biệt về thể chế ngày càng gia tăng và định hướng chính sách của Fed trở thành mối quan tâm cốt lõi của thị trường

Các nhà phân tích và tổ chức có quan điểm khác nhau đáng kể về dữ liệu CPI tháng 7. Nhà phân tích Anstey cảnh báo rằng CPI lõi đã vượt kỳ vọng lần đầu tiên sau sáu tháng, khuyến cáo thận trọng trước điểm uốn lạm phát. Dữ liệu này có thể tiếp tục vượt kỳ vọng, trái ngược với xu hướng lạm phát 12 tháng mà Chủ tịch Cục Dự trữ Liên bang Powell đang tập trung theo dõi, và không phải là một tín hiệu tích cực.

Tuy nhiên, những người lạc quan tin rằng vẫn còn dư địa cho việc nới lỏng chính sách. Nhà phân tích Jersey lưu ý rằng dữ liệu CPI hàng tháng cho thấy chỉ số PCE trước cuộc họp của Fed vào tháng 9 có thể đạt mục tiêu 2%, mở đường cho việc cắt giảm lãi suất. CreditSights thậm chí còn dự đoán lãi suất sẽ giảm 50 điểm cơ bản vào tháng 9, do thị trường lao động đang hạ nhiệt đã trở thành mối quan tâm cốt lõi của các nhà hoạch định chính sách.

4. Độ tin cậy của dữ liệu bị nghi ngờ và các yếu tố chính trị đang can thiệp vào giá thị trường.

Báo cáo CPI tháng 7 đặc biệt ở chỗ đây là dữ liệu lạm phát đầu tiên được Cục Thống kê Lao động (BLS) công bố kể từ khi Tổng thống Trump sa thải giám đốc cơ quan này. Động thái này đã làm dấy lên lo ngại của thị trường về độ tin cậy của dữ liệu chính thức. Các nhà đầu tư toàn cầu dựa vào dữ liệu này để định giá hàng nghìn tỷ đô la tài sản, và tỷ lệ phản hồi khảo sát của BLS giảm sút trong nhiều năm qua đã làm dấy lên nghi ngờ về chất lượng của nó. Chiến lược gia Thierry Weitzman của Macquarie đã thẳng thắn tuyên bố rằng những nghi ngờ về việc thao túng dữ liệu chính trị có thể trực tiếp làm sai lệch xu hướng thị trường.

Thâm hụt tài chính đạt mức cao mới và áp lực nợ đang tiến gần đến điểm tới hạn

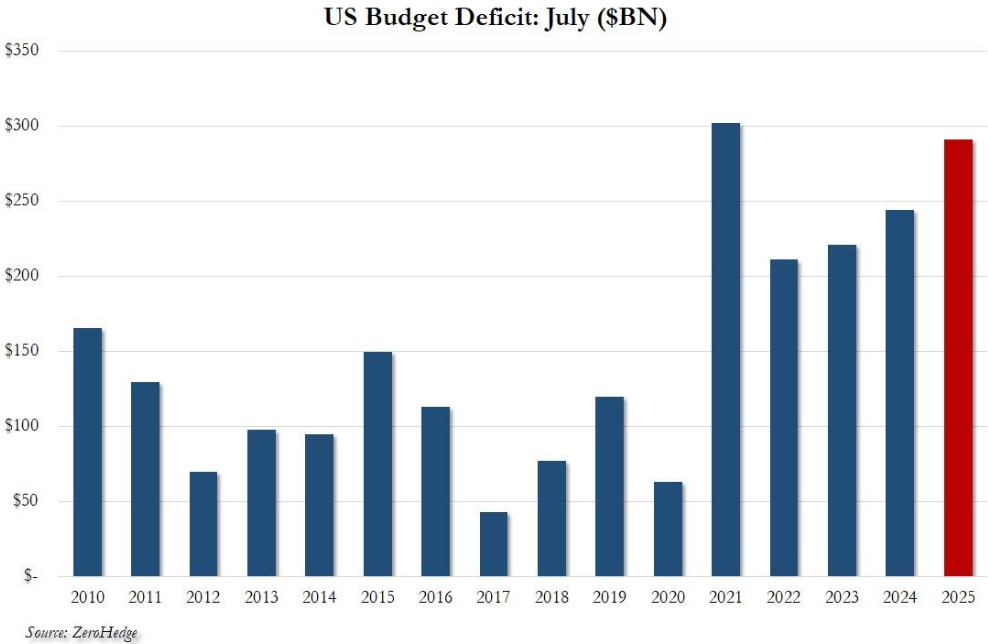

Báo cáo tài chính được công bố cùng với dữ liệu lạm phát đã vẽ nên một bức tranh thậm chí còn ảm đạm hơn. Chi tiêu của chính phủ liên bang Hoa Kỳ đã tăng vọt 9,7% trong tháng 7 lên 630 tỷ đô la, mức cao thứ hai kể từ tháng 1. Doanh thu chỉ tăng 2,5% lên 338 tỷ đô la, bao gồm 19,3 tỷ đô la doanh thu thuế quan (không bao gồm thuế quan, doanh thu thực tế đã giảm so với cùng kỳ năm ngoái). Sự mất cân bằng này đã khiến thâm hụt tài chính tăng vọt lên 291 tỷ đô la trong tháng 7, tăng 20% so với cùng kỳ năm trước và là mức thâm hụt tháng 7 cao thứ hai được ghi nhận. Tính đến tháng 7, thâm hụt tích lũy cho năm tài chính hiện tại đạt 1,629 nghìn tỷ đô la, tăng 7,4% so với cùng kỳ năm ngoái. Năm tài chính 2025 có thể là năm thâm hụt lớn thứ ba trong lịch sử Hoa Kỳ.

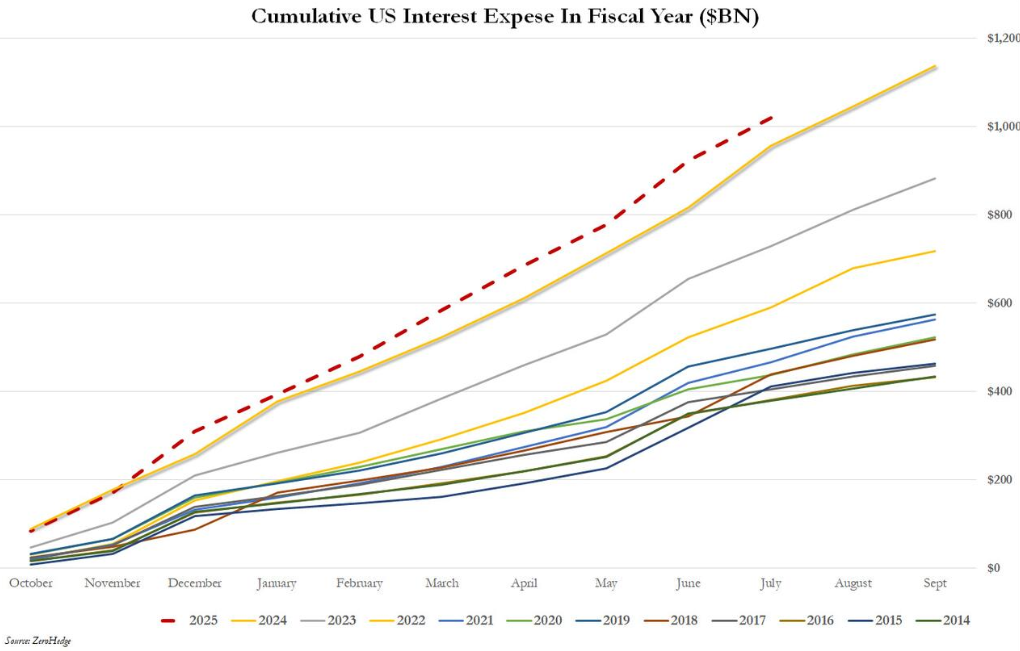

Nghiêm trọng hơn, tổng nợ quốc gia của Hoa Kỳ đã vượt quá 37 nghìn tỷ đô la lần đầu tiên, gấp khoảng 1,27 lần GDP danh nghĩa năm 2024. Chỉ riêng trong tháng 7, chi trả lãi đã đạt 91,9 tỷ đô la, nâng tổng số tiền trong mười tháng đầu năm lên hơn 1,019 nghìn tỷ đô la và có khả năng vượt quá 1,2 nghìn tỷ đô la cho cả năm, vững chắc xếp hạng đây là khoản chi tiêu liên bang lớn thứ hai, chỉ sau An sinh Xã hội. Mặc dù doanh thu thuế quan vẫn ở mức cao trong bốn tháng liên tiếp (khoảng 19,3 tỷ đô la trong tháng 7, hoặc 240 tỷ đô la cả năm), nhưng đây chỉ là một phần nhỏ so với mức tăng gần 10% trong chi tiêu, khiến việc đảo ngược tình hình tài khóa đang xấu đi trở nên khó khăn.

Phần kết luận

Dữ liệu tháng 7 cho thấy nhiều mâu thuẫn trong nền kinh tế Hoa Kỳ: lạm phát lõi khó kiểm soát song hành với lạm phát chung đang hạ nhiệt; giá cả tăng ngắn hạn do thuế quan đan xen với áp lực tài khóa dài hạn; và sự giằng co giữa kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất và rủi ro lạm phát vẫn tiếp diễn. Những mâu thuẫn này không chỉ ảnh hưởng đến những biến động ngắn hạn trên thị trường tài chính mà còn báo trước sự phức tạp của các điều chỉnh chính sách kinh tế trong tương lai. Việc tìm kiếm sự cân bằng giữa kiềm chế lạm phát, ổn định việc làm và giảm thiểu rủi ro tài khóa sẽ vẫn là một thách thức cốt lõi đối với nền kinh tế Hoa Kỳ.