Xung đột Trung Đông liệu có kéo chứng khoán Mỹ đi xuống? Ba yếu tố hỗ trợ cung cấp câu trả lời!

- Tháng 4 8, 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Gần đây, giữa những lo ngại về tác động tiềm ẩn của căng thẳng địa chính trị leo thang ở Trung Đông đối với chứng khoán Mỹ, những câu chuyện cực kỳ bi quan về “Khoảnh khắc con sói của Willie” đã gia tăng, trong đó nhiều người dự đoán chứng khoán Mỹ sẽ lao dốc kịch tính, không được hỗ trợ, phản ánh sự sụt giảm nhanh chóng của nhân vật hoạt hình. Tuy nhiên, nhóm nghiên cứu của ACE Markets, dựa trên việc giám sát toàn diện diễn biến địa chính trị, mô hình thị trường lịch sử, các nguyên tắc cơ bản về chứng khoán Mỹ và xu hướng cốt lõi của ngành, tin rằng những kỳ vọng bi quan hiện tại đã bị thổi phồng quá mức. Trong khi những rủi ro xung đột địa chính trị vẫn cần được chú ý chặt chẽ, chứng khoán Mỹ không ở tình trạng bấp bênh và thị trường sụp đổ không phải là kết quả tất yếu.

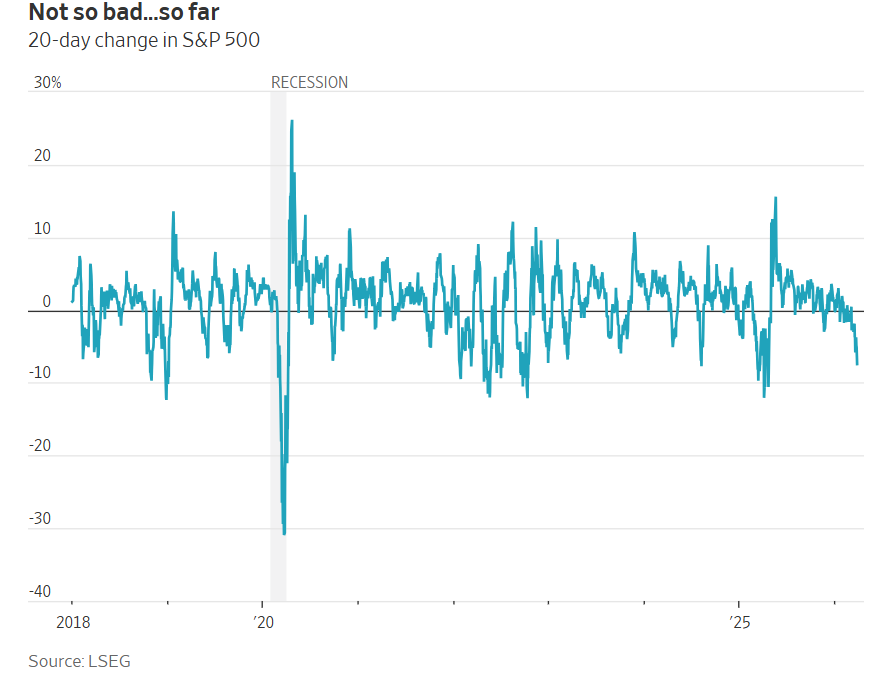

Từ diễn biến thị trường hiện tại, ngay cả khi bất ổn địa chính trị tiếp tục leo thang ở Trung Đông, sự điều chỉnh của chứng khoán Mỹ vẫn tương đối dễ quản lý. Dữ liệu từ ACE Markets cho thấy S&P 500 chỉ giảm 7,4% so với mức đỉnh trước khi leo thang. Sự thoái lui này chỉ lớn hơn một chút so với những biến động bình thường của thị trường vào tháng 5 năm 2019 và tháng 4 năm 2018, cả hai đều được coi là những giai đoạn biến động dễ tiêu hóa trong xu hướng dài hạn của chứng khoán Mỹ. Mặc dù cuộc khủng hoảng năng lượng toàn cầu hiện nay đã khiến một số nước châu Á thực hiện việc phân bổ nhiên liệu, một số ý kiến trên thị trường vẫn tin rằng các nhà đầu tư “quá tự mãn”. Tuy nhiên, theo quan điểm của chúng tôi, hiệu suất này chính xác là một mức giá hợp lý dựa trên các mô hình lịch sử và hỗ trợ cơ bản, thay vì sự lạc quan mù quáng.

Đánh giá lịch sử về xung đột địa chính trị: Chiến tranh không phải là động lực cốt lõi của thị trường chứng khoán Hoa Kỳ Thị trường giá xuống

ACE Markets đã tiến hành phân tích chuyên sâu về hiệu suất thị trường của 30 sự kiện địa chính trị lớn trên toàn cầu kể từ năm 1939. Dữ liệu xác nhận rằng xung đột quân sự và bất ổn địa chính trị hiếm khi có tác động lâu dài đến thị trường chứng khoán Mỹ. Sau những sự kiện như vậy, mức giảm trung bình của chứng khoán Mỹ chỉ là 4% và nhìn chung chúng đạt được sự phục hồi nhanh chóng. Logic cơ bản cốt lõi của mô hình này nằm ở chỗ nền tảng kinh tế và công nghiệp trong nước của Hoa Kỳ hiếm khi bị ảnh hưởng trực tiếp bởi các cuộc chiến tranh ở nước ngoài. Ngay cả những cuộc chiến tranh kéo dài như Chiến tranh Việt Nam và Chiến tranh Afghanistan, kết thúc bằng thất bại của Mỹ, cũng không gây thiệt hại đáng kể cho cơ sở công nghiệp nội địa của Mỹ. Điều này về cơ bản khác với tình hình ở các quốc gia như Anh, Đức và Nhật Bản trong Thế chiến thứ hai, nơi các ngành công nghiệp và thành phố trong nước của họ bị phá hủy hoàn toàn.

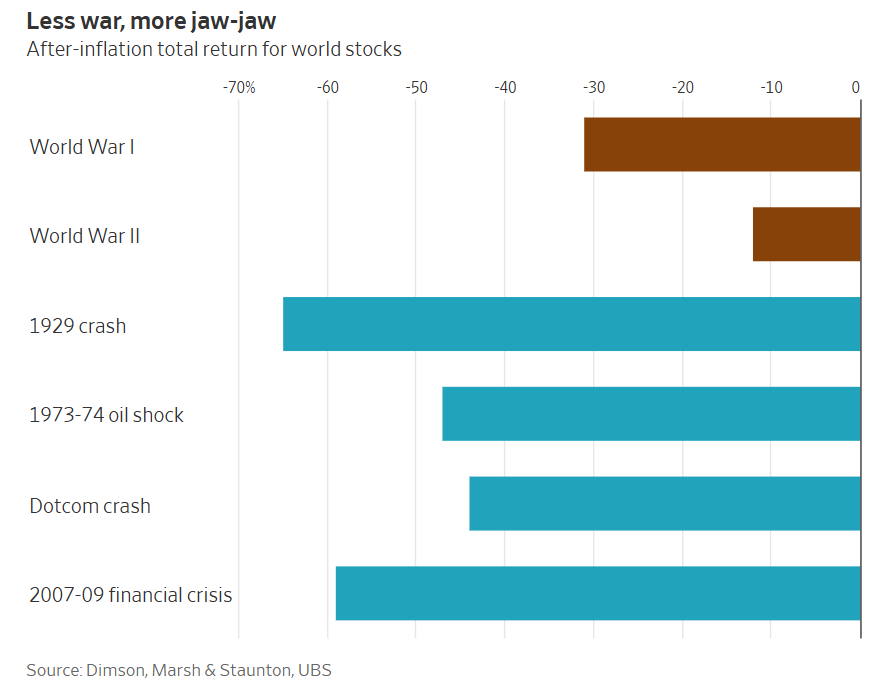

Hơn nữa, phân tích của chúng tôi, kết hợp với nghiên cứu thị trường vốn dài hạn của UBS, xác nhận thêm rằng bốn thị trường giá xuống lớn đã tàn phá thị trường chứng khoán toàn cầu trong thế kỷ qua—Đại suy thoái, lệnh cấm vận dầu mỏ 1973-1974, sự bùng nổ của bong bóng dot-com và cuộc khủng hoảng tài chính toàn cầu 2007-2009—đã có tác động đến thị trường lớn hơn nhiều so với hai cuộc Thế chiến. Chỉ những quốc gia có nền tảng thị trường trong nước bị sụp đổ mang tính hệ thống mới trải qua những cú sốc tàn khốc trên thị trường chứng khoán trong thời chiến; ví dụ, giá trị thị trường chứng khoán Nga giảm mạnh về 0 sau Thế chiến thứ nhất, và mức giảm thực tế của thị trường chứng khoán Nhật Bản lên tới 96% sau Thế chiến thứ hai. Đáng chú ý là sau khi Mỹ tấn công Afghanistan năm 2001, thị trường chứng khoán Mỹ ban đầu phục hồi trong thời gian ngắn trước khi rơi vào tình trạng suy giảm kéo dài một năm. Yếu tố thúc đẩy cốt lõi không phải là bản thân chiến tranh mà là sự bùng nổ liên tục của bong bóng dot-com. Điều này cũng khẳng định phân tích cốt lõi của ACE Markets: yếu tố quyết định đến diễn biến của thị trường chứng khoán Hoa Kỳ luôn là những thay đổi trong môi trường tài chính và các nguyên tắc kinh tế cơ bản, chứ không phải bản thân các sự kiện địa chính trị.

Tất nhiên, tình hình ở Iran là duy nhất – eo biển Hormuz vận chuyển khoảng 1/5 lượng dầu vận chuyển của thế giới, và việc phong tỏa tuyến đường thủy này sẽ gây ra sự thiếu hụt mang tính hệ thống trong nguồn cung dầu toàn cầu. Trong khi giá dầu giao ngay đã tăng đáng kể, các nhà giao dịch trên thị trường tương lai vẫn đang định giá giá sẽ giảm từ mức 111 USD/thùng hiện tại xuống còn 85 USD/thùng vào cuối năm nay. Theo quan điểm của chúng tôi, mức giá này phản ánh kỳ vọng hợp lý từ thị trường về sự can thiệp chính sách của Hoa Kỳ: khi cuộc bầu cử giữa nhiệm kỳ đang đến gần, cử tri Mỹ có khả năng chịu đựng cực kỳ thấp đối với giá dầu cao và chính quyền Trump đã nhiều lần thể hiện sự quan tâm chặt chẽ của mình đến xu hướng giá dầu. Cho dù đó là triển khai quân đội để đảm bảo an toàn cho các tuyến đường vận chuyển hay thúc đẩy một thỏa thuận hòa bình, các nhà hoạch định chính sách đều có nhiều động lực để kiềm chế sự tăng giá đơn phương, kéo dài của giá dầu.

Các yếu tố cơ bản về thu nhập tốt hơn mong đợi tạo thành tấm đệm an toàn cốt lõi cho chứng khoán Mỹ.

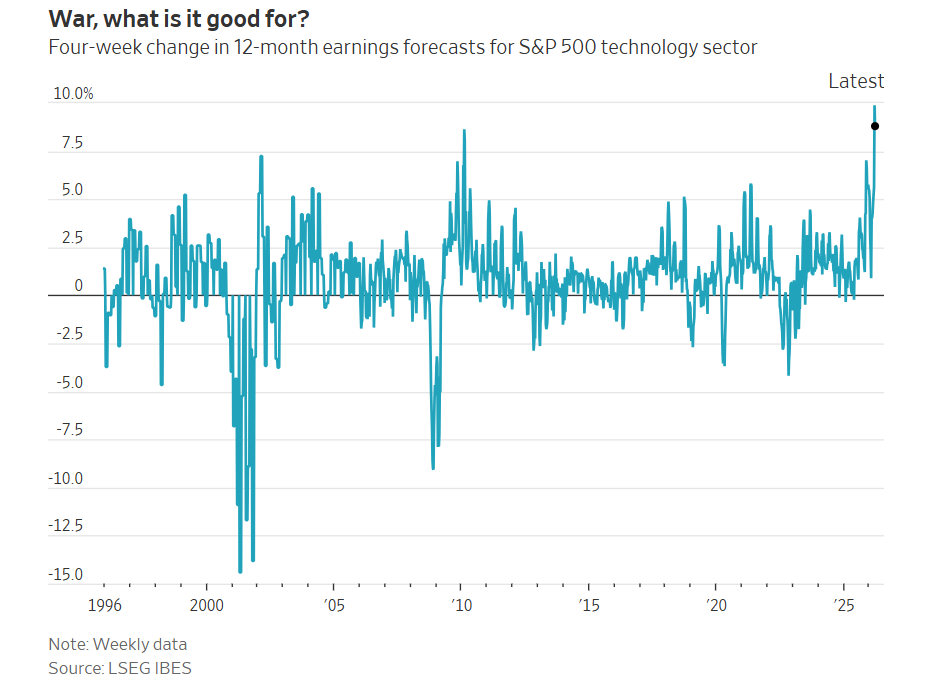

Khả năng phục hồi của thu nhập doanh nghiệp là cơ sở hỗ trợ cơ bản cốt lõi cho quan điểm của ACE Markets rằng không cần thiết phải bi quan quá mức đối với chứng khoán Mỹ. Việc theo dõi dữ liệu thu nhập tần suất cao của LSEG của chúng tôi cho thấy rằng kể từ cuộc đình công đầu tiên chống lại Iran, dự báo thu nhập đồng thuận cho các thành phần của S&P 500 trong 12 tháng tới không những không được điều chỉnh giảm xuống do rủi ro địa chính trị ngày càng leo thang mà thay vào đó còn tăng ngược lại xu hướng. Kỳ vọng của Phố Wall về thu nhập trên mỗi cổ phiếu của S&P 500 đã tăng tổng cộng 3,6%, đánh dấu mức điều chỉnh tăng ngắn hạn nhanh nhất trong 5 năm. Mặc dù cường độ thay đổi một chút so với các nguồn dữ liệu khác, nhưng tất cả chúng đều cho thấy xu hướng tăng rõ ràng.

Nhìn vào các lĩnh vực khác nhau, ngành dầu mỏ, được hưởng lợi từ giá dầu tăng, đương nhiên chứng kiến sự gia tăng lớn nhất về kỳ vọng thu nhập. Tuy nhiên, kỳ vọng về thu nhập của các ngành tiêu thụ dầu khác như hóa chất, hàng không và tàu du lịch thực sự đã bị ảnh hưởng ở một mức độ nào đó. Nhưng điều vượt quá mong đợi của thị trường là kể từ khi tình hình hiện tại leo thang, dự báo thu nhập cho tất cả các lĩnh vực của thị trường chứng khoán Hoa Kỳ đã được điều chỉnh tăng lên, trong đó lĩnh vực công nghệ thậm chí còn ghi nhận mức tăng lớn nhất trong 4 tuần kể từ khi có dữ liệu vào năm 1995.

Đằng sau thành tích tốt hơn mong đợi này là khả năng phục hồi mạnh mẽ của nền kinh tế Mỹ. ACE Markets đánh giá dù Mỹ đã trở thành nước xuất khẩu ròng năng lượng nhưng giá dầu cao vẫn sẽ có tác động nhất định đến tăng trưởng kinh tế. Tuy nhiên, trước khi bùng nổ vòng xung đột địa chính trị này, nền kinh tế Mỹ đã ở trong phạm vi hoạt động mạnh mẽ, có không gian đệm dồi dào để hấp thụ tác động nhẹ của giá dầu tăng. Ngay cả với các cuộc thảo luận trên thị trường về lạm phát đình trệ, chẳng hạn như lạm phát gia tăng và tăng trưởng chậm lại, các tổ chức chính thống vẫn chưa đưa suy thoái kinh tế vào các kịch bản dự báo cơ bản của họ. Đây là lý do cốt lõi tại sao kỳ vọng về lợi nhuận của doanh nghiệp có thể tiếp tục được điều chỉnh tăng lên. Khi chúng tôi đạt được sự đồng thuận với công ty quản lý tài sản toàn cầu Tikehau Capital: nền kinh tế toàn cầu khởi đầu năm mới trên nền tảng vững chắc và hoàn toàn có khả năng hấp thụ đợt sốc địa chính trị này. Nếu cuộc khủng hoảng có thể được kiểm soát trong ngắn hạn, nền kinh tế và lợi nhuận doanh nghiệp trong cả năm vẫn được kỳ vọng sẽ đạt được kết quả ổn định.

Triển vọng mạnh mẽ của ngành AI tiếp tục bù đắp cho những bất ổn địa chính trị.

Những kỳ vọng lạc quan về sự phát triển lâu dài của ngành AI là một động lực cốt lõi khác hỗ trợ việc định giá chứng khoán Mỹ hiện tại và đây cũng là chủ đề chính mà ACE Markets tiếp tục theo dõi chặt chẽ. Động lực chính thúc đẩy đợt tăng trưởng này của thị trường chứng khoán Hoa Kỳ là cuộc cách mạng công nghiệp và chu kỳ mở rộng chi tiêu vốn do sự lặp lại của công nghệ AI mang lại. Ngay cả trong bối cảnh rủi ro địa chính trị ngày càng leo thang, các nhà đầu tư vẫn tiếp tục đặt cược vào dòng vốn lớn vào các lĩnh vực cốt lõi liên quan đến AI, chẳng hạn như trung tâm dữ liệu và chip cao cấp. Kỳ vọng này cung cấp hỗ trợ cơ cấu dồi dào và sàn tâm lý cho thị trường.

Sự biến động gần đây của thị trường đã thể hiện đầy đủ sức mạnh định giá cốt lõi của chủ đề AI. Một bài báo do Google Research xuất bản về công nghệ nén dữ liệu mới, đề xuất giảm nhu cầu về bộ nhớ ngắn hạn đắt tiền cho các mô hình ngôn ngữ lớn, đã khiến giá cổ phiếu của các công ty như SanDisk, Seagate Technology, Micron Technology và Western Digital vốn trước đó tăng vọt do nhu cầu chip lưu trữ tốc độ cao tăng vọt, đã lao dốc. Theo quan điểm của chúng tôi, sự biến động này minh họa chính xác rằng thị trường chứng khoán Mỹ hiện rất nhạy cảm với sự lặp lại công nghệ, thay đổi cung cầu cũng như triển vọng dài hạn của ngành AI. Chủ đề AI vẫn là biến số cốt lõi xác định xu hướng cấu trúc của thị trường chứng khoán Hoa Kỳ và sự phát triển liên tục của nó sẽ tiếp tục mang lại nguồn vốn gia tăng và hỗ trợ định giá cho thị trường chứng khoán Hoa Kỳ.

Cảnh báo rủi ro đuôi và đánh giá cuối cùng

ACE Markets phải chỉ ra rằng hiệu quả của ba lực lượng hỗ trợ nêu trên dựa trên giả định cốt lõi rằng “xung đột địa chính trị ở Trung Đông sẽ kết thúc nhanh chóng”. Nhận định này vẫn có khả năng sai: nếu Iran và Mỹ không đạt được thỏa thuận về các điều kiện hòa bình, nếu Israel tiếp tục leo thang xung đột, hoặc nếu Mỹ can thiệp quân sự và bị lôi kéo vào một cuộc kháng cự kéo dài, dẫn đến sự gián đoạn kéo dài của các tuyến đường vận chuyển vùng Vịnh và thậm chí là thiệt hại không thể khắc phục đối với các cơ sở sản xuất dầu, thì thị trường năng lượng toàn cầu sẽ phải đối mặt với một cú sốc mang tính hệ thống. Trong kịch bản cực đoan khi giá dầu tăng vọt lên 200 USD/thùng, chứng khoán Mỹ vẫn đứng trước nguy cơ điều chỉnh đáng kể.

Cuối cùng, “Khoảnh khắc Willie’s Wolf” được thổi phồng quá mức của thị trường hiện tại chỉ đơn thuần là một kịch bản cơ bản có xác suất thấp, cực kỳ rủi ro, không phải là một kịch bản cơ bản được đảm bảo. Sự lạc quan thận trọng của các nhà đầu tư đối với chứng khoán Mỹ được hỗ trợ bởi các mô hình lịch sử vững chắc, thu nhập doanh nghiệp tốt hơn mong đợi và xu hướng phát triển dài hạn của ngành AI; đó không phải là sự theo đuổi mù quáng vô căn cứ. ACE Markets tin rằng giao dịch theo cảm xúc do bất ổn địa chính trị thúc đẩy thường là nguyên nhân cốt lõi dẫn đến những đánh giá sai lầm trên thị trường. Chỉ thông qua việc theo dõi dữ liệu toàn diện, xem xét lịch sử chuyên sâu và phân tích cơ bản nghiêm ngặt, chúng ta mới có thể thâm nhập vào tiếng ồn của thị trường và nắm bắt chính xác động lực cốt lõi của giá tài sản — đây là nguyên tắc nghiên cứu đầu tư nhất quán của chúng tôi.