Sự thay đổi địa chính trị sau vụ bắt giữ Maduro – sự kiện “thiên nga đen” làm rung chuyển cục diện năng lượng và tài chính toàn cầu

- Ngày 5 tháng 1 năm 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

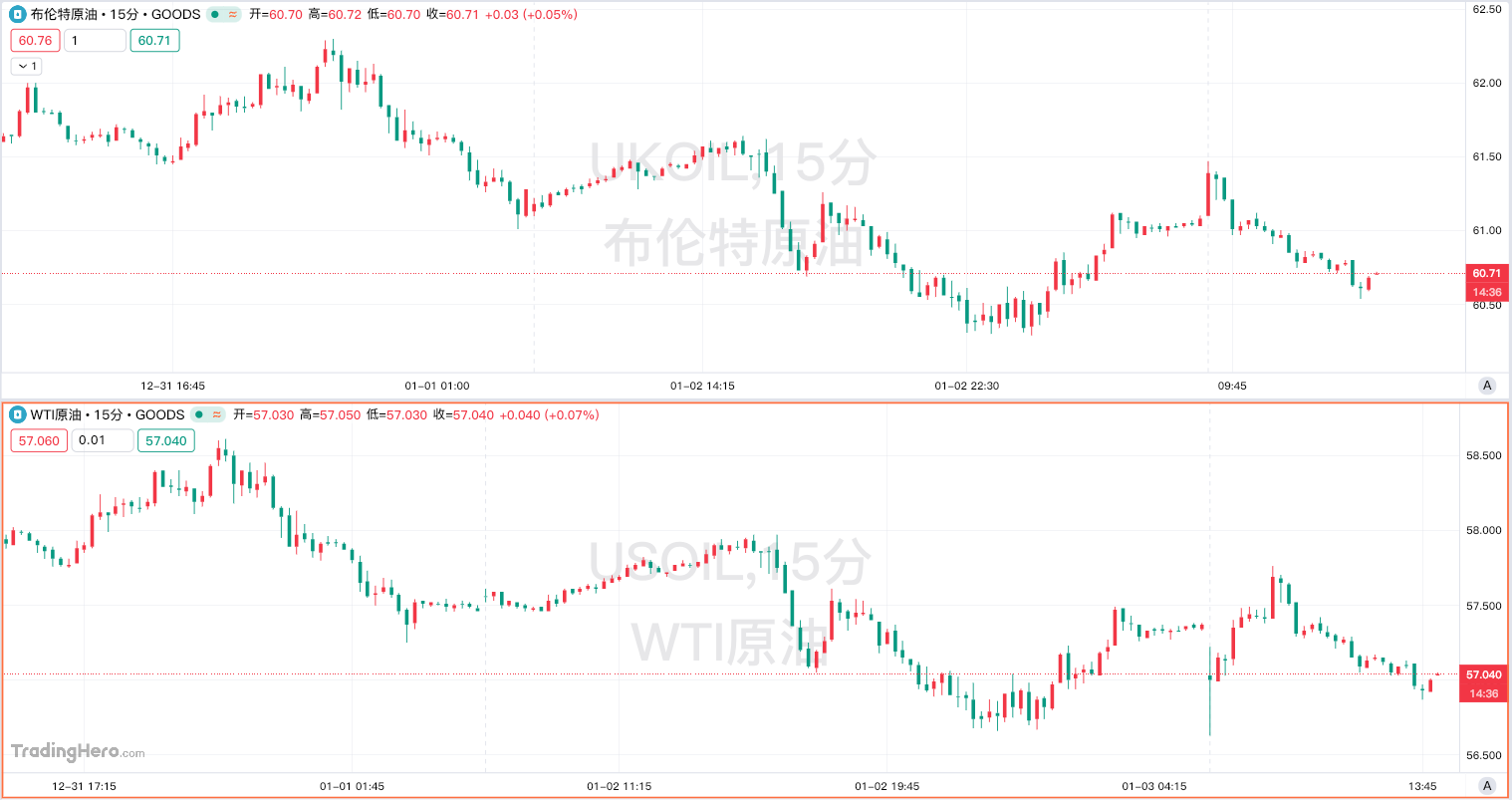

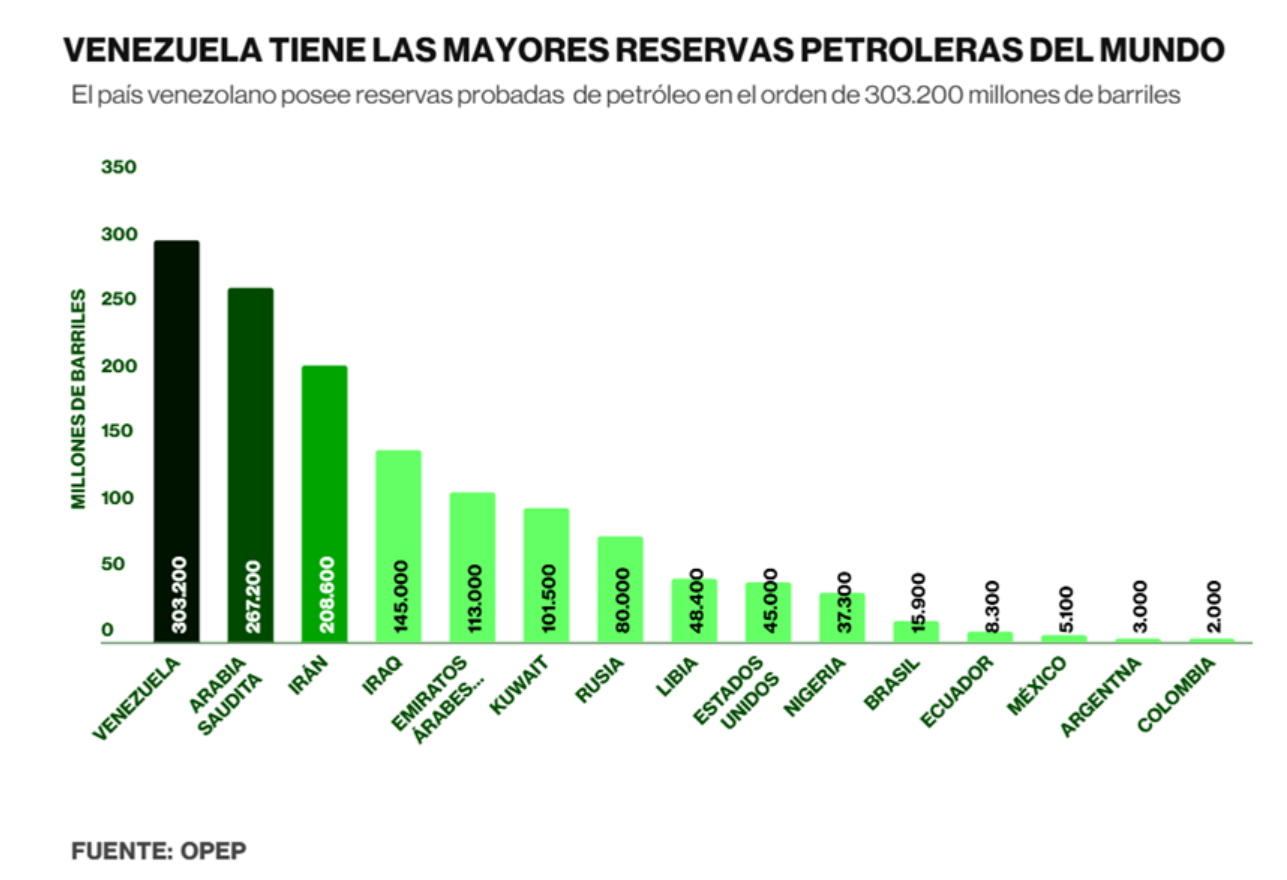

Ngày 3/1/2026, Tổng thống Mỹ Trump thông báo quân đội Mỹ đã bắt giữ Tổng thống Venezuela Maduro và phu nhân. Sự kiện địa chính trị bất ngờ này không chỉ làm mất cân bằng chính trị ở Tây bán cầu mà còn tác động nặng nề đến thị trường tài chính toàn cầu. Là quốc gia có trữ lượng dầu mỏ lớn nhất thế giới, biến động chính trị bất ngờ của Venezuela đã tác động trực tiếp đến chuỗi công nghiệp năng lượng, với phản ứng dây chuyền lan sang các lĩnh vực tài chính như tín dụng quốc gia, đầu tư xuyên biên giới và hợp tác kinh tế khu vực, từ đó bắt đầu vạch ra quá trình tái cơ cấu bối cảnh tài chính năng lượng toàn cầu. Venezuela sở hữu 17% trữ lượng dầu của thế giới và mặc dù sản lượng của nước này chỉ chiếm 1% tổng sản lượng toàn cầu do các lệnh trừng phạt và đầu tư không đủ, nhưng lợi thế dự trữ của nước này khiến nước này trở thành một biến số quan trọng. Sau sự kiện này, giá dầu quốc tế tăng đáng kể, với giá dầu thô kỳ hạn New York và Brent tăng hơn 3% trong ngắn hạn và tâm lý lo ngại rủi ro thúc đẩy hàng hóa năng lượng.

Phí bảo hiểm rủi ro tăng và tái cơ cấu các mô hình cung ứng dài hạn

Trong ngắn hạn, nguyên nhân cốt lõi của biến động giá dầu là phần bù rủi ro gia tăng do nguồn cung không chắc chắn. Hoạt động quân sự của Mỹ đã dẫn đến mất điện và gây hư hại cho các cơ sở quan trọng ở Caracas, khiến hoạt động sản xuất và xuất khẩu dầu mỏ bị gián đoạn trong thời gian ngắn. Zhou Zhiwei, nhà nghiên cứu tại Viện Nghiên cứu Mỹ Latinh thuộc Viện Khoa học Xã hội Trung Quốc, chỉ ra rằng mặc dù sản lượng dầu thô của Venezuela còn hạn chế nhưng lợi thế dự trữ của nước này vẫn làm dấy lên lo ngại về sự ổn định của nguồn cung năng lượng toàn cầu, góp phần khiến giá dầu tăng trong ngắn hạn. Tuyên bố của Mỹ duy trì các biện pháp trừng phạt trong khi lên kế hoạch “tham gia sâu” vào lĩnh vực dầu mỏ của Venezuela và đầu tư hàng tỷ đô la vào sửa chữa cơ sở hạ tầng càng củng cố thêm kỳ vọng về việc tái cơ cấu bối cảnh nguồn cung.

Về lâu dài, việc tái cơ cấu ngành dầu mỏ của Venezuela sẽ định hình lại bối cảnh cạnh tranh toàn cầu về dầu thô nặng. Dầu thô của Venezuela chủ yếu có hàm lượng lưu huỳnh cao và nặng, rất phù hợp với công suất của các nhà máy lọc dầu ở Bờ Vịnh Hoa Kỳ. Các biện pháp trừng phạt trước đây buộc các nhà máy lọc dầu của Mỹ phải chuyển sang dùng dầu thô nặng của Mexico và Colombia làm sản phẩm thay thế, dẫn đến chi phí cao. Nếu Mỹ nới lỏng các hạn chế xuất khẩu, các công ty dầu mỏ của Mỹ sẽ được hưởng lợi trước tiên, trong đó các nhà máy lọc dầu ở Bờ Vịnh có được lợi thế về chi phí và làm thay đổi dòng chảy thương mại dầu thô nặng toàn cầu. Ngược lại, thị phần xuất khẩu 3,3 triệu thùng dầu thô cát nặng hàng ngày của Canada sang Mỹ sẽ bị xói mòn, hạn chế tiềm năng tăng trưởng của chênh lệch giá dầu thô nặng và làm suy yếu khả năng phục hồi lợi nhuận lâu dài của các công ty Canada.

Định hình lại cục diện từ thương mại năng lượng đến đầu tư xuyên biên giới

Sự bất ổn chính trị đang lan rộng trên toàn cầu thông qua các cơ chế tài chính chuỗi cung ứng. Là một nền kinh tế định hướng xuất khẩu dầu mỏ, trật tự thương mại bị gián đoạn của Venezuela đe dọa trực tiếp đến an ninh tài chính của các đối tác thượng nguồn và hạ nguồn. Sự gián đoạn của cảng đã làm tăng nguy cơ vỡ nợ trong các hợp đồng xuất khẩu dầu thô, khiến các cơ quan tín dụng quốc tế phải kiểm tra lại các tài liệu liên quan và làm tăng chi phí tài trợ thương mại năng lượng xuyên biên giới.

Tác động đến đầu tư xuyên biên giới sâu sắc hơn. Khoảng trống quyền lực đã xuất hiện ở Venezuela, việc tiếp quản phó tổng thống thiếu sự hỗ trợ của quân đội, phe đối lập bị chia cắt, niềm tin của nhà đầu tư nước ngoài sụp đổ, và các dự án đầu tư cơ sở hạ tầng năng lượng và khai thác mỏ ở Venezuela đã bị đình chỉ. Vốn đầu tư trực tiếp của Trung Quốc vào Venezuela là 588 triệu USD (cuối năm 2021) và việc thực hiện thỏa thuận hợp tác Trung Quốc-Venezuela vẫn chưa chắc chắn. Kế hoạch của Hoa Kỳ xét xử Maduro ở New York đã làm trầm trọng thêm cuộc đối đầu và phần bù rủi ro cho đầu tư quốc tế vào Venezuela sẽ vẫn ở mức cao.

Hệ thống hợp tác kinh tế khu vực đã bị tổn hại. Là thành viên cốt lõi của hệ thống kinh tế Mỹ Latinh và kế hoạch dầu mỏ Caribe, sự bất ổn chính trị của Venezuela có thể dẫn đến sự trì trệ của các cơ chế hợp tác khu vực. Thương mại giữa Venezuela và các nước láng giềng như Brazil và Argentina đã bị thu hẹp, hàng xuất khẩu của Brazil sang Venezuela phải đối mặt với rủi ro thanh toán và một số khu định cư xuyên biên giới đã bị đình chỉ. Hành động của Mỹ có thể gây ra sự phân cực chính trị ở Mỹ Latinh và sự trỗi dậy của cánh hữu có thể cản trở quá trình hội nhập khu vực.

Lo ngại rủi ro ngắn hạn và tái thiết trật tự dài hạn

Sau sự kiện này, tâm lý e ngại rủi ro ngày càng gia tăng trên thị trường vốn toàn cầu, với các tài sản trú ẩn an toàn truyền thống như vàng và đồng đô la Mỹ tăng giá, đồng thời tiền tệ của các thị trường mới nổi mất giá. Thị trường chứng khoán Mỹ Latinh dẫn đầu sự sụt giảm, với chỉ số IBOVESPA của Brazil và MERV của Argentina giảm hơn 2% trong ngày, đồng thời các lĩnh vực năng lượng và nông nghiệp chịu áp lực. Vốn quốc tế tăng tốc rút khỏi các thị trường Mỹ Latinh mới nổi và chảy vào tài sản bằng đồng đô la Mỹ và trái phiếu của các nền kinh tế phát triển, đẩy lãi suất trái phiếu chính phủ và chi phí tài chính của Mỹ Latinh tăng cao.

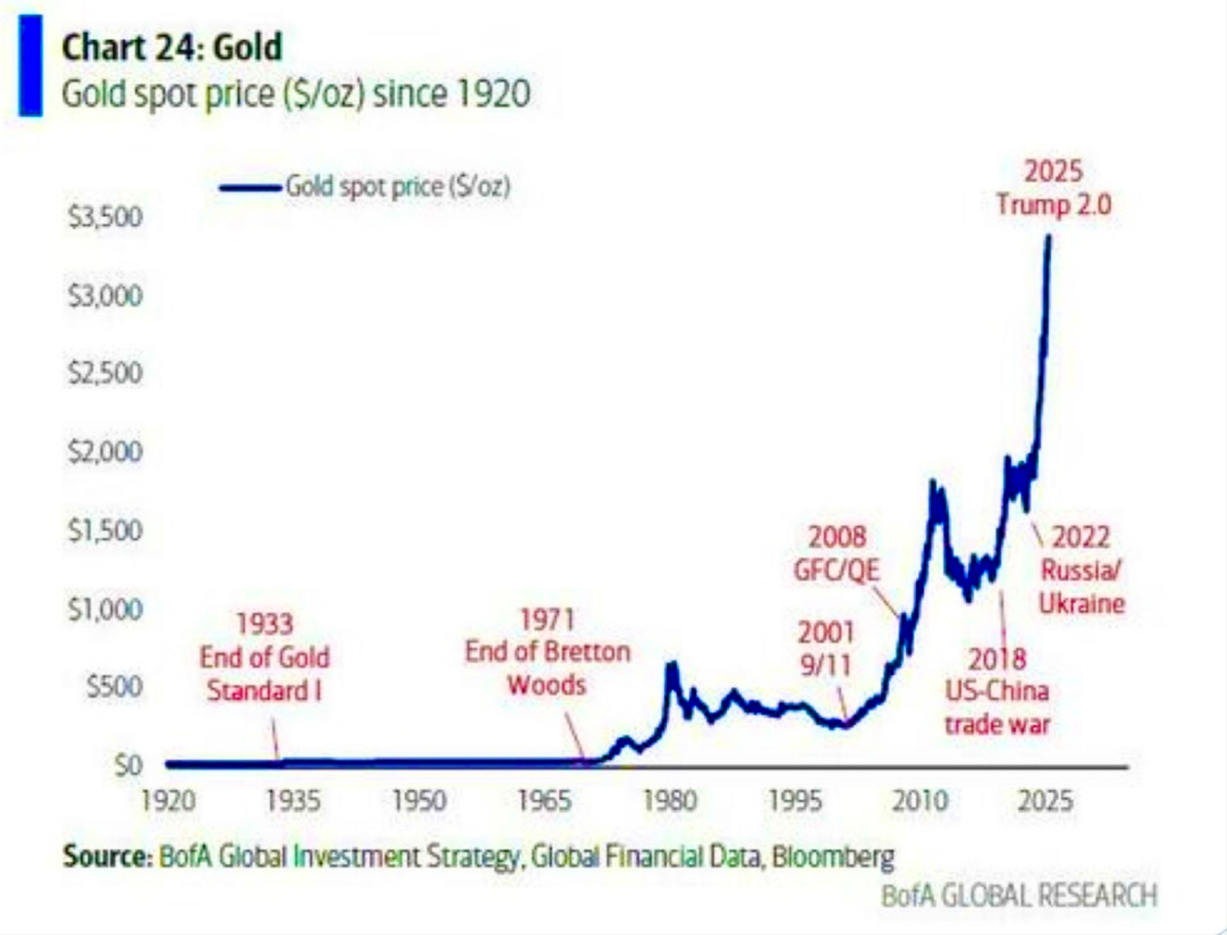

Vàng đã trở thành tài sản trú ẩn an toàn được hưởng lợi chính. Giá vàng quốc tế bước vào thị trường tăng trưởng vào năm 2025, với mức tăng hơn 70% từ đầu năm đến nay, đạt mức 4.600 USD/ounce vào cuối năm; trong phiên giao dịch đầu tiên sau sự kiện, giá tăng 1,8%, đạt gần 4.700 USD/ounce. Logic cốt lõi là: lượng nắm giữ của ngân hàng trung ương toàn cầu tiếp tục tăng (Trung Quốc đã tăng lượng nắm giữ trong 13 tháng liên tiếp và các ngân hàng trung ương toàn cầu đã mua ròng hơn 1.000 tấn trong ba năm, nâng tỷ lệ dự trữ vàng lên 20%); Chu kỳ cắt giảm lãi suất của Fed (lãi suất cắt giảm tích lũy 75 điểm cơ bản kể từ tháng 9 năm 2025, với hai lần cắt giảm nữa dự kiến vào năm 2026) làm giảm chi phí nắm giữ, cùng với rủi ro địa chính trị. Các tổ chức dự đoán nếu tình hình xấu đi, giá vàng có thể đạt 6.000 USD/ounce vào năm 2026.

Sự kết hợp trú ẩn an toàn giữa đồng đô la Mỹ và Kho bạc Hoa Kỳ đang phân hóa. Chỉ số đô la Mỹ tăng 0,5% trong ngắn hạn, được hưởng lợi từ dòng vốn chảy ra từ Mỹ Latinh, nhưng sức mạnh trung và dài hạn của nó yếu (dự kiến sẽ giảm gần 10% vào năm 2025, tệ nhất trong 8 năm và tỷ trọng dự trữ đô la Mỹ sẽ giảm xuống 58%). Trong ngắn hạn, Kho bạc Hoa Kỳ đã trở thành nơi trú ẩn an toàn cho thanh khoản, với lợi suất kỳ hạn 10 năm giảm 3 điểm cơ bản và lợi suất 3 tháng thậm chí còn giảm đáng kể. Tuy nhiên, tính không bền vững của việc mở rộng nợ của Mỹ sẽ làm giảm giá trị phân bổ của nó trong dài hạn.

Trò chơi dài hạn nhằm định hình lại bối cảnh tài chính năng lượng

Kinh nghiệm lịch sử cho thấy các sự kiện địa chính trị có tác động hạn chế đến nơi trú ẩn an toàn trong ngắn hạn và tiền có xu hướng quay trở lại các tài sản rủi ro. Tuy nhiên, với việc Fed cắt giảm lãi suất, độ tin cậy của đồng đô la suy yếu và xu hướng phi đô la hóa, giá trị phân bổ trung và dài hạn của vàng được nêu bật và dự kiến sẽ tăng vào năm 2026, chuyển từ công cụ phòng ngừa rủi ro theo chu kỳ sang tài sản cốt lõi dài hạn. Việc Mỹ bắt giữ một nguyên thủ quốc gia nước ngoài làm suy yếu nền tảng tín dụng quốc gia, có khả năng làm tăng chi phí tài chính xuyên biên giới ở các thị trường mới nổi và thu hẹp các kênh tài trợ cho các quốc gia có quan điểm khác nhau. Việc bắt giữ Maduro là động thái chiến lược của Mỹ nhằm kiểm soát dầu mỏ Venezuela và củng cố quyền bá chủ năng lượng của nước này, điều này sẽ gây ra những rủi ro ngắn hạn như biến động giá dầu và dòng vốn chảy ra ngoài; về lâu dài, nó sẽ đẩy nhanh quá trình tái cơ cấu bối cảnh tài chính năng lượng và các thị trường mới nổi sẽ tăng cường hợp tác đa dạng. Sự kiện này nêu bật vị trí cốt lõi của rủi ro địa chính trị, nhà đầu tư cần đánh giá lại rủi ro của chuỗi ngành năng lượng và tài sản ở thị trường mới nổi; đồng thời, kiềm chế chủ nghĩa đơn phương và bảo vệ quyền chủ quyền đã trở thành vấn đề quan trọng trong quản trị tài chính toàn cầu và các phản ứng dây chuyền của chúng vẫn chưa thể hiện đầy đủ.