Khi nợ của Mỹ vượt GDP của Ý tới 143%, kích thích tiền tệ toàn cầu đang định hình lại logic và rủi ro tài sản!

- Ngày 28 tháng 10 năm 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Nền kinh tế toàn cầu hiện đang phải vật lộn với sự tác động qua lại phức tạp của các vấn đề then chốt. Một mặt, tính bền vững về nợ của các nền kinh tế lớn đang thu hút sự chú ý rộng rãi, đặc biệt khi gánh nặng nợ của Chính phủ Mỹ sắp có bước đột phá lịch sử. Mặt khác, việc kích thích tiền tệ toàn cầu liên tục đang định hình lại thị trường tài sản, với hiệu quả hoạt động của nhiều loại tài sản và dòng vốn có xu hướng chưa từng có. Hai yếu tố có liên quan và ảnh hưởng lẫn nhau này cùng nhau tạo thành khuôn khổ cốt lõi của bối cảnh kinh tế toàn cầu hiện nay.

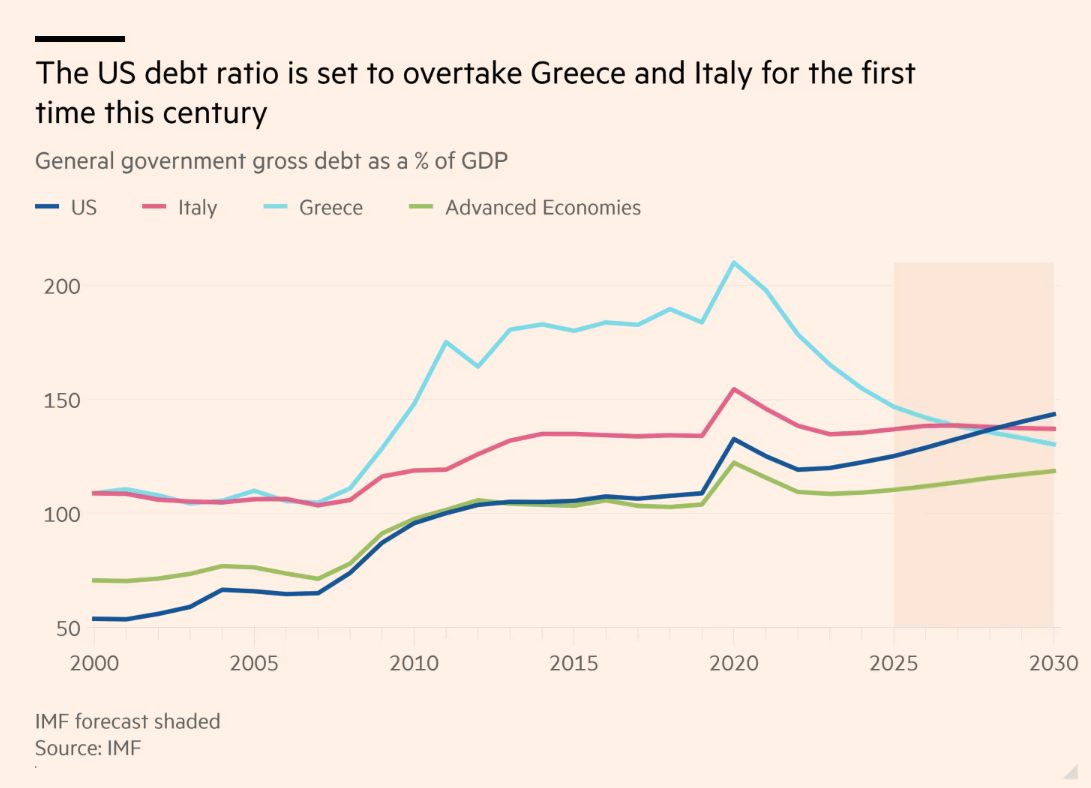

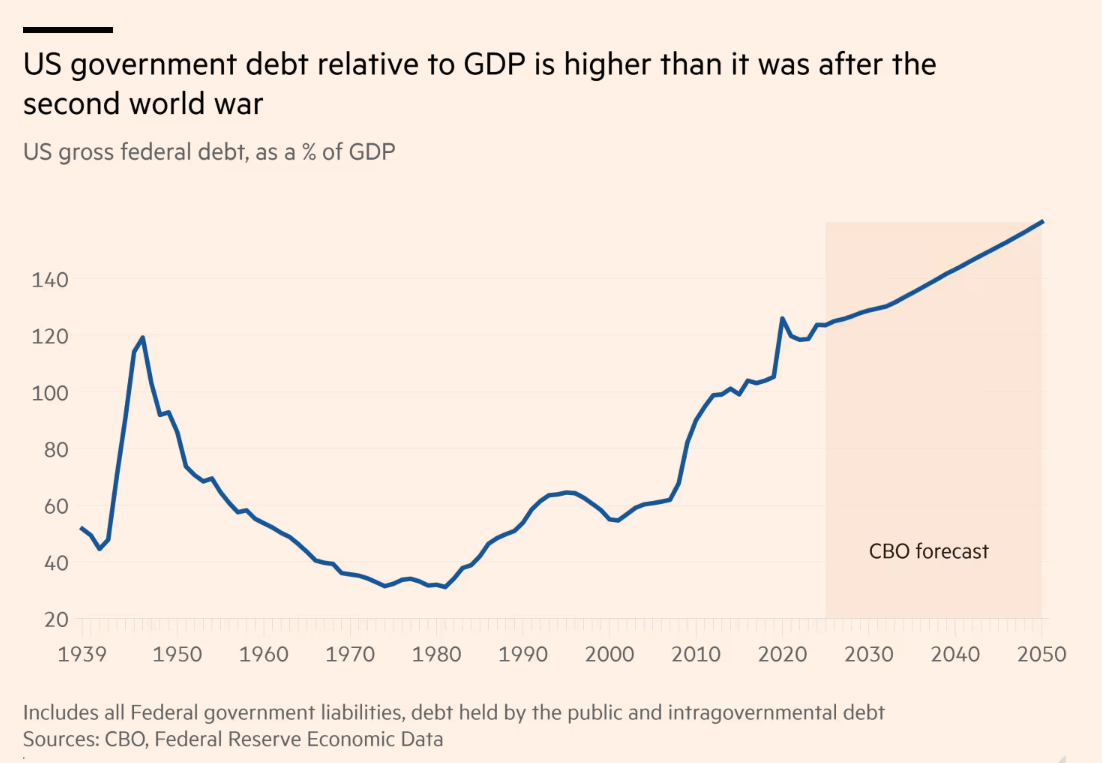

Gánh nặng nợ của chính phủ Mỹ: bước đột phá lịch sử và so sánh quốc tế

Sự mong manh của tài chính công của các nước châu Âu như Ý và Hy Lạp từ lâu đã là mối lo ngại toàn cầu, đặc biệt là trong cuộc khủng hoảng nợ công khu vực đồng Euro 2010-2012, khi cả hai nước đều dựa vào các gói cứu trợ từ IMF và Liên minh châu Âu để giảm thiểu khủng hoảng. Tuy nhiên, tình trạng này hiện đang đảo ngược. Các dự báo của Quỹ Tiền tệ Quốc tế (IMF) chỉ ra rằng gánh nặng nợ của chính phủ Mỹ dự kiến sẽ lần đầu tiên vượt qua gánh nặng nợ của Ý và Hy Lạp trong thế kỷ này, khiến tình trạng suy thoái tài chính công của nước này trở thành một vấn đề kinh tế toàn cầu quan trọng.

Tình trạng nợ và thâm hụt “cao gấp đôi” của Mỹ

Theo dữ liệu của IMF, vào cuối những năm 2020, tỷ lệ nợ trên GDP của chính phủ Mỹ nói chung sẽ tăng hơn 20 điểm phần trăm lên 143,4%, mức cao mới sau đại dịch. IMF cũng dự báo thâm hụt ngân sách hàng năm của Mỹ sẽ duy trì ở mức trên 7% cho đến năm 2030, vượt xa các nước giàu có khác và nêu bật tình trạng mất cân bằng tài chính dai dẳng. Dự báo của CBO thậm chí còn bi quan hơn khi lưu ý rằng tỷ lệ nợ trên GDP của Mỹ sẽ tiếp tục tăng sau năm 2030. Mahmoud Pradhan của Viện Đầu tư Allianz tin rằng thâm hụt dai dẳng khiến mức nợ tăng cao phản ánh những vấn đề sâu xa trong chính sách tài khóa của Mỹ.

“Quan điểm kép”: Ưu điểm và mối quan tâm

Đánh giá theo số liệu nợ, áp lực nợ của Mỹ thể hiện đặc điểm kép của “mức cao bề mặt và vùng đệm cơ cấu”. Được đo bằng “nợ chính phủ ròng sau khi trừ đi tài sản tài chính”, mức nợ của Mỹ thấp hơn khoảng 10 điểm phần trăm so với Ý vào cuối những năm 1920. Joe Cannon của Viện Peterson lưu ý rằng mặc dù số liệu này phản ánh tốt hơn gánh nặng nợ thực sự nhưng nợ ròng của Mỹ cũng tiếp tục tăng.

Hoa Kỳ, với vị thế là đồng tiền dự trữ toàn cầu, có khả năng vay nợ lớn hơn các quốc gia như Ý và Hy Lạp. Tuy nhiên, nhà kinh tế James Knightley của ING lưu ý rằng lợi thế này đang bị xói mòn khi nợ tăng cao và dư luận đã thay đổi kể từ khi khoản nợ vượt qua nợ của châu Âu. Bế tắc chính trị đặt ra mối đe dọa sâu sắc hơn. Cannon lập luận rằng sự chia rẽ giữa hai đảng khiến việc giảm thâm hụt lớn trở nên khó khăn. Cựu kinh tế trưởng IMF Obstfeld cảnh báo rằng các dự báo về tính bền vững tài chính của Mỹ dựa vào việc đáp ứng đồng thời nhiều điều kiện lạc quan, bao gồm tăng trưởng năng suất trong tương lai, doanh thu thuế quan, cải thiện nhân khẩu học và lãi suất ổn định.

Làn sóng kích thích tiền tệ toàn cầu và những thay đổi mới trên thị trường tài sản

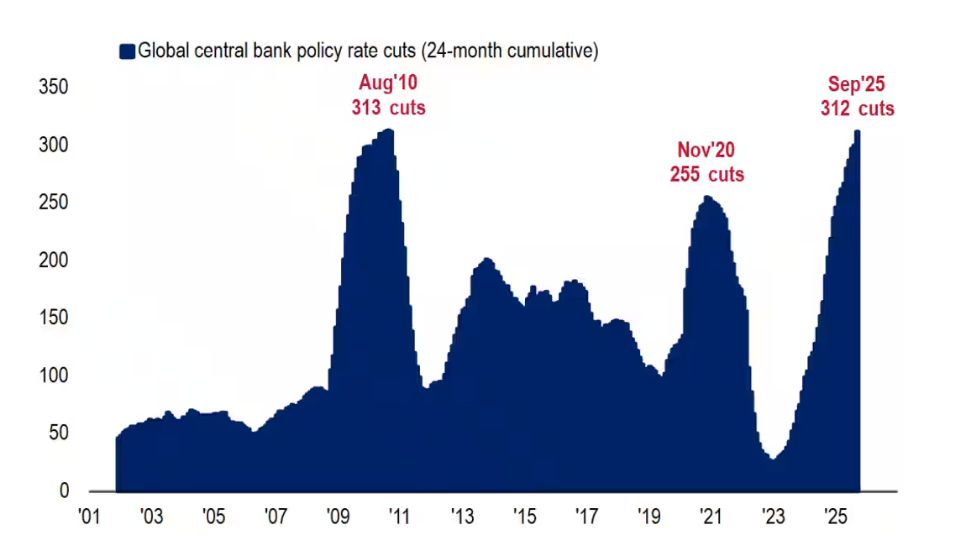

Khi áp lực tài chính ở Hoa Kỳ tăng lên, việc tiếp tục các chính sách kích thích tiền tệ toàn cầu đang tác động sâu sắc đến thị trường tài sản. Trong hai năm qua, các ngân hàng trung ương toàn cầu đã thực hiện 312 lần cắt giảm lãi suất, trong đó Cục Dự trữ Liên bang, ngân hàng trung ương quan trọng nhất thế giới, dự kiến sẽ cắt giảm lần nữa vào tuần tới. Trong bối cảnh đó, GDP của Hoa Kỳ đã tăng 11%, nhưng thị trường tài sản thậm chí còn hoạt động ấn tượng hơn, với nhiều tài sản khác nhau trải qua sự kết hợp giữa bùng nổ, bong bóng và mất giá.

Thị trường Kho bạc Hoa Kỳ: Sự gia tăng của trái phiếu không trả lãi và sự rút lui của những người cảnh giác trái phiếu

Khuyến nghị của Hartnett về việc mua trái phiếu Kho bạc Hoa Kỳ không trả lãi đã được chứng minh là có tính hướng tới tương lai cao. Trái phiếu không trả lãi, không yêu cầu thanh toán lãi thường xuyên và do đó giảm thiểu rủi ro tái đầu tư, đã mang lại lợi nhuận 10,7% kể từ tháng 7 năm 2025, tương đương với Nasdaq và vượt trội so với S&P 500, do lãi suất Kho bạc Hoa Kỳ giảm.

Bất chấp cuộc khảo sát của Bank of America cho thấy trái phiếu thiếu tỷ trọng của tổ chức đã đạt mức cao mới kể từ đỉnh điểm lạm phát vào tháng 10 năm 2022, Kho bạc Hoa Kỳ vẫn mạnh. Hartnett dự đoán rằng nếu mức tăng trưởng CPI hàng năm giảm xuống dưới 3% vào tháng 9 năm 2025, những người cảnh giác về trái phiếu sẽ buộc phải đóng cửa vị thế của mình. Ông cũng lấy ví dụ về việc lãi suất trái phiếu kho bạc kỳ hạn 10 năm giảm 20 điểm cơ bản do chính phủ Mỹ đóng cửa trong 24 ngày làm ví dụ, đồng thời gợi ý đùa rằng Anh và Pháp có thể học hỏi từ “chiến lược đóng cửa” này.

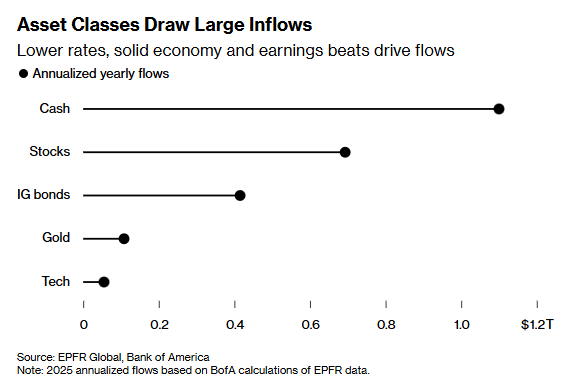

Lớp đa tài sản: Dòng vốn lịch sử và độ phức tạp của thị trường

Theo ước tính hàng năm của Bank of America dựa trên dữ liệu EPFR Global, cổ phiếu, tiền mặt, vàng và trái phiếu cấp đầu tư đều sẽ dẫn đầu về dòng vốn vào vào năm 2025. Các quỹ cổ phần dự kiến sẽ chứng kiến dòng vốn vào là 693 tỷ USD, đứng thứ ba trong kỷ lục; quỹ tiền mặt dự kiến sẽ thu hút 1,1 nghìn tỷ USD, cao thứ hai trong lịch sử; trái phiếu vàng và trái phiếu cấp đầu tư dự kiến sẽ lần lượt nhận được 108 tỷ USD và 415 tỷ USD, cả hai đều là mức cao kỷ lục.

Hiện tượng này được thúc đẩy bởi một số yếu tố: chi tiêu cho AI ngày càng tăng đã thúc đẩy thị trường chứng khoán lên những đỉnh cao mới, thu nhập doanh nghiệp vững chắc và các nền tảng kinh tế cơ bản; chi phí vay toàn cầu giảm đã dẫn đến lợi suất trái phiếu thấp hơn; và sự không chắc chắn gia tăng đã làm nổi bật đặc tính trú ẩn an toàn của vàng. Tuy nhiên, động lực thị trường phức tạp còn ở phía trước: chính sách thương mại khó lường của Mỹ là nguyên nhân gây biến động thị trường vào năm 2025, thách thức việc phân bổ tài sản của nhà đầu tư; Quỹ đạo lãi suất của Cục Dự trữ Liên bang vẫn còn gây tranh cãi và việc chính phủ Hoa Kỳ đóng cửa đã dẫn đến thiếu dữ liệu kinh tế, khiến thị trường càng thêm sôi động.

Mối liên hệ sâu sắc giữa rủi ro tài chính và thị trường tài sản

Nợ tài chính của Mỹ và thị trường tài sản toàn cầu có mối liên hệ với nhau và rất mong manh. Hoa Kỳ duy trì thâm hụt thông qua phát hành nợ, trong khi chính sách tiền tệ lỏng lẻo của Cục Dự trữ Liên bang làm giảm lợi suất trái phiếu, tạo ra môi trường chi phí thấp cho tài chính tài chính và gián tiếp đẩy giá tài sản lên cao. Sự bùng nổ của thị trường tài sản che giấu những rủi ro tài chính và giảm bớt lo ngại của nhà đầu tư.

Tuy nhiên, sự cân bằng này dễ bị phá vỡ: thâm hụt tài chính ngày càng gia tăng hoặc chính sách thắt chặt của Cục Dự trữ Liên bang do lạm phát có thể khiến lợi suất trái phiếu tăng cao, tác động đến thị trường chứng khoán và vàng. Các điều kiện tài chính được cải thiện ở các nước châu Âu cũng có thể thu hút dòng vốn chảy ra ngoài, làm thay đổi bối cảnh vốn toàn cầu. Nhìn về phía trước, thị trường toàn cầu sẽ cần hết sức chú ý xem liệu nhóm lưỡng đảng Hoa Kỳ có thể đạt được thỏa thuận về kế hoạch củng cố tài chính cũng như lộ trình điều chỉnh lãi suất của Cục Dự trữ Liên bang trước áp lực lạm phát và nợ nần hay không. Những yếu tố này sẽ định hình quá trình giảm thiểu rủi ro tài chính của Mỹ và định hướng của thị trường tài sản toàn cầu.