Sự hồi hộp của việc nới lỏng giữa dữ liệu trái chiều: Kỳ vọng cắt giảm lãi suất của Fed và tuyên bố quan trọng của Powell

- Tháng 8 20, 2025

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Hiện tại, thị trường toàn cầu đang tập trung vào định hướng chính sách của Cục Dự trữ Liên bang, đặc biệt là cuộc họp sắp tới vào tháng 9 và bài phát biểu của Chủ tịch Powell tại Hội nghị Chính sách Kinh tế Jackson Hole. Dữ liệu kinh tế, bao gồm việc làm và lạm phát, vẽ nên một bức tranh phức tạp, với sự khác biệt đáng kể giữa các tổ chức và nhà phân tích về thời điểm và quy mô của bất kỳ đợt cắt giảm lãi suất nào. Thị trường đang phải cân bằng giữa kỳ vọng nới lỏng chính sách và những rủi ro tiềm ẩn.

Cuộc chiến giằng co giữa thị trường lao động đang nguội lạnh và lạm phát dai dẳng

Dữ liệu kinh tế gần đây vẽ nên một bức tranh trái chiều. Về việc làm, báo cáo bảng lương phi nông nghiệp được công bố đầu tháng 8 cho thấy trung bình ba tháng số việc làm mới đã giảm xuống mức yếu nhất kể từ năm 2010, với dữ liệu của tháng 6 và tháng 5 được điều chỉnh giảm đáng kể, làm nổi bật những dấu hiệu của một thị trường lao động đang chậm lại. Tuy nhiên, số đơn xin trợ cấp thất nghiệp ban đầu vẫn ở mức thấp, cho thấy thị trường lao động vẫn tiếp tục phục hồi. Đáng chú ý hơn, Chủ tịch Cục Dự trữ Liên bang St. Louis, Alberto Musallem, lưu ý rằng tăng trưởng việc làm âm không nhất thiết chỉ ra một thị trường lao động lỏng lẻo. Hơn nữa, với tình trạng nhập cư đang gần như trì trệ, "tăng trưởng việc làm hòa vốn thậm chí có thể đã giảm xuống gần bằng 0", làm phức tạp thêm việc diễn giải động lực của thị trường lao động.

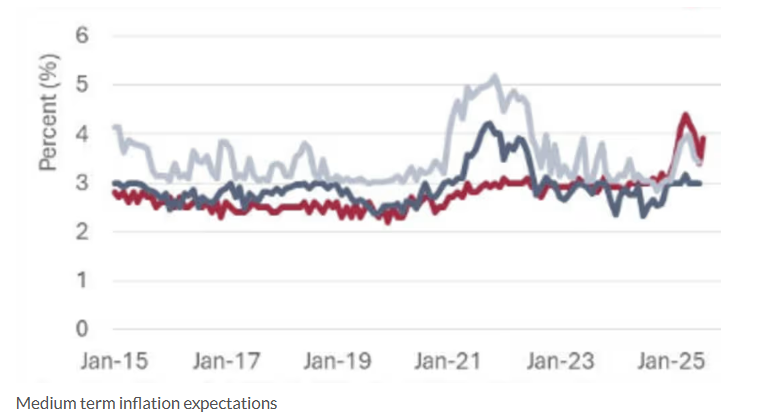

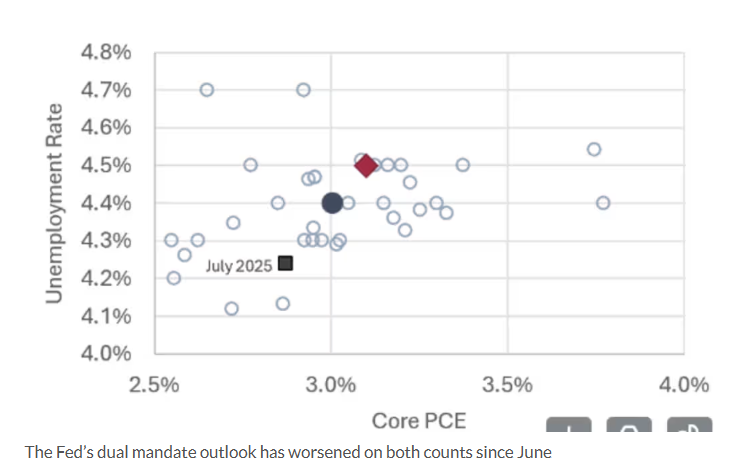

Dữ liệu lạm phát làm phức tạp việc hoạch định chính sách. Tuần trước, chỉ số giá sản xuất (PPI) bất ngờ tăng vọt và chỉ số giá tiêu dùng (CPI) tương đối nhẹ đã cùng nhau khơi lại cuộc tranh luận về lạm phát cứng nhắc. Thước đo lạm phát ưa thích của Cục Dự trữ Liên bang, chỉ số giá Chi tiêu tiêu dùng cá nhân (PCE) cốt lõi, dự kiến sẽ đạt mức 3,1% hàng năm trong quý IV. Một cuộc khảo sát của Fed Philadelphia đối với các nhà dự báo chuyên nghiệp cho thấy tốc độ tăng trưởng lạm phát trung bình theo năm là 3% trong quý IV năm 2025, cả hai đều cao hơn nhiều so với mục tiêu chính thức 2% của Fed. Hơn nữa, dữ liệu doanh số bán lẻ đã đáp ứng được kỳ vọng mạnh mẽ, cho thấy khả năng phục hồi liên tục của người tiêu dùng, làm gia tăng thêm sự không chắc chắn về việc lạm phát sẽ giảm. Tình trạng thị trường lao động hạ nhiệt mà không bị đình trệ và lạm phát cứng nhắc dai dẳng đã làm xấu đi triển vọng cho nhiệm vụ kép của Fed (ổn định giá cả và tối đa hóa việc làm) kể từ tháng 6 năm ngoái và đặt ra một tình thế tiến thoái lưỡng nan cho bất kỳ đợt cắt giảm lãi suất nào.

Trò chơi về thời điểm và mức độ cắt giảm lãi suất

Trước những dữ liệu phức tạp, nhiều tổ chức và nhà phân tích đã thể hiện sự khác biệt rõ ràng trong đánh giá của họ về lộ trình cắt giảm lãi suất của Fed.

Goldman Sachs lạc quan hơn, cho rằng tăng trưởng việc làm yếu và lo ngại về việc điều chỉnh dữ liệu kinh tế theo hướng tiêu cực đã thúc đẩy Cục Dự trữ Liên bang (Fed) tiếp tục cắt giảm lãi suất. Báo cáo của Goldman Sachs dự đoán thị trường lao động sẽ vẫn "trung bình" do các yếu tố như hoạt động kinh tế chậm lại, việc cắt giảm nhân sự Nhà Trắng và việc siết chặt thực thi luật nhập cư. Cùng với bất ổn kinh tế do thuế quan gây ra, Fed có thể sẽ cắt giảm lãi suất 25 điểm cơ bản mỗi lần vào tháng 9, tháng 10 và tháng 12, và thêm hai lần cắt giảm nữa vào năm tới. Nếu tỷ lệ thất nghiệp tăng đáng kể hoặc dữ liệu việc làm xấu đi, không loại trừ khả năng Fed sẽ cắt giảm 50 điểm cơ bản.

Tuy nhiên, Barclays đã có một cách tiếp cận thận trọng, nhấn mạnh rằng lập trường "chờ đợi và quan sát" của Powell vẫn còn mơ hồ, và các thành viên diều hâu của Ủy ban Thị trường Mở Liên bang (FOMC) vẫn chưa có dấu hiệu nhượng bộ. Do đó, khả năng cắt giảm lãi suất vào tháng 9 vẫn còn "chưa chắc chắn", và ngân hàng này vẫn giữ nguyên dự báo chỉ có một lần cắt giảm lãi suất trong năm nay, vào tháng 12. Ngân hàng lưu ý rằng bài phát biểu của Powell rất quan trọng: nếu ông tiếp tục duy trì lập trường "chờ đợi và quan sát", kỳ vọng về việc cắt giảm lãi suất vào tháng 9 có thể giảm bớt; nếu ông nhấn mạnh vào sự yếu kém của thị trường lao động, kỳ vọng về việc cắt giảm lãi suất có thể được củng cố.

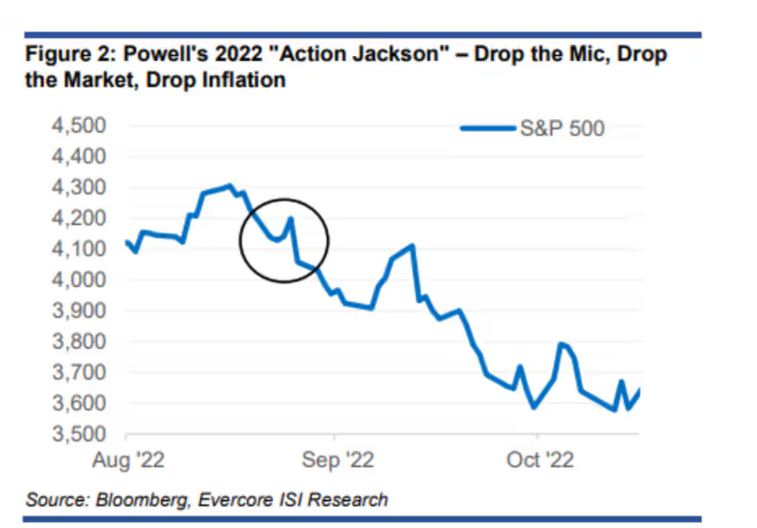

Hơn nữa, Julian Emanuel, chiến lược gia trưởng tại Evercore ISI, cảnh báo rằng kỳ vọng của thị trường về việc Powell đưa ra tín hiệu ôn hòa có nguy cơ bị phá vỡ. Ông lưu ý rằng tỷ lệ giá trên thu nhập kỳ hạn hiện tại của S&P 500 đã tăng lên 25,5, mức cao nhất kể từ năm 2000, và sắp bước vào giai đoạn suy yếu theo mùa. Nếu Powell chỉ ám chỉ việc cắt giảm lãi suất 25 điểm cơ bản vào tháng 9 và loại trừ khả năng cắt giảm 50 điểm cơ bản, thị trường có thể phải đối mặt với mức điều chỉnh ngắn hạn từ 7%-15%. Điều này gợi nhớ đến tiền lệ về lập trường diều hâu của Powell tại hội nghị Jackson Hole năm 2022, vốn đã gây ra một đợt bán tháo mạnh trên thị trường chứng khoán.

Kỳ vọng thị trường và triển vọng sự kiện quan trọng

Thị trường đã hoàn toàn phản ánh vào khả năng cắt giảm lãi suất: Theo công cụ FedWatch của CME, khả năng cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp ngày 16-17 tháng 9 chỉ dưới 85%. Tuy nhiên, tất cả các bên đều đồng ý rằng hai sự kiện quan trọng trong tuần này sẽ quyết định kỳ vọng: việc công bố biên bản cuộc họp chính sách tháng 7 vào sáng sớm thứ Năm và bài phát biểu của Powell tại Jackson Hole vào thứ Sáu. Hầu hết các nhà phân tích tin rằng bài phát biểu của Powell sẽ duy trì giọng điệu thận trọng, nhấn mạnh vào tiến độ "vừa phải" và "dần dần", bảo vệ sự độc lập của Fed và đường hướng chính sách sẽ vẫn dựa trên dữ liệu. Một giọng điệu diều hâu có thể làm giảm kỳ vọng về việc cắt giảm lãi suất vào tháng 9; một tín hiệu ôn hòa có thể củng cố niềm tin của thị trường vào việc nới lỏng.

Bất chấp những dữ liệu kinh tế phức tạp và quan điểm trái chiều từ các tổ chức, thị trường vẫn sẽ tiếp tục cân nhắc về chính sách của Fed, làm gia tăng rủi ro biến động ngắn hạn trên cả thị trường cổ phiếu và trái phiếu. Đối với các nhà đầu tư, các chiến lược được Evercore ISI khuyến nghị—chẳng hạn như mua quyền chọn bán trên Chỉ số Nasdaq 100, đầu tư vào các lĩnh vực được định giá hợp lý như chăm sóc sức khỏe, và giảm nắm giữ cổ phiếu bị định giá quá cao—có thể phản ánh sự thận trọng hiện tại của thị trường về rủi ro "điều chỉnh mùa thu". Quyết định chính sách cuối cùng của Fed sẽ cần thêm dữ liệu kinh tế và thời gian để xác định.