ความสงสัยเกี่ยวกับการผ่อนคลายท่ามกลางข้อมูลที่ขัดแย้ง: ความคาดหวังการลดอัตราดอกเบี้ยของเฟดและคำแถลงสำคัญของพาวเวลล์

- สิงหาคม 20, 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ปัจจุบัน ตลาดโลกกำลังจับตามองทิศทางนโยบายของธนาคารกลางสหรัฐฯ โดยเฉพาะการประชุมที่จะเกิดขึ้นในเดือนกันยายนนี้ และคำกล่าวของประธานพาวเวลล์ในงานสัมมนานโยบายเศรษฐกิจแจ็กสันโฮล ข้อมูลเศรษฐกิจ รวมถึงการจ้างงานและอัตราเงินเฟ้อ ล้วนสะท้อนภาพที่ซับซ้อน โดยมีความแตกต่างอย่างมีนัยสำคัญระหว่างสถาบันและนักวิเคราะห์เกี่ยวกับช่วงเวลาและขนาดของการปรับลดอัตราดอกเบี้ย ความสมดุลระหว่างความคาดหวังต่อการผ่อนคลายนโยบายและความเสี่ยงที่อาจเกิดขึ้นของตลาดกำลังทวีความรุนแรงขึ้นเรื่อยๆ

การดึงดันระหว่างตลาดแรงงานที่เย็นลงและภาวะเงินเฟ้อที่เหนียวแน่น

ข้อมูลเศรษฐกิจล่าสุดแสดงให้เห็นภาพที่ขัดแย้งกัน ในส่วนของการจ้างงาน รายงานการจ้างงานนอกภาคเกษตรที่เผยแพร่เมื่อต้นเดือนสิงหาคมแสดงให้เห็นว่าค่าเฉลี่ยสามเดือนของงานใหม่ลดลงสู่ระดับต่ำสุดนับตั้งแต่ปี 2553 โดยข้อมูลเดือนมิถุนายนและพฤษภาคมถูกปรับลดลงอย่างมีนัยสำคัญ ซึ่งชี้ให้เห็นสัญญาณของตลาดแรงงานที่กำลังชะลอตัว อย่างไรก็ตาม จำนวนผู้ยื่นขอสวัสดิการว่างงานครั้งแรกยังคงอยู่ในระดับต่ำ ซึ่งบ่งชี้ถึงความยืดหยุ่นอย่างต่อเนื่องในตลาดแรงงาน ที่น่าสังเกตยิ่งกว่านั้น อัลแบร์โต มูซาเลม ประธานธนาคารกลางสหรัฐฯ สาขาเซนต์หลุยส์ ตั้งข้อสังเกตว่าการเติบโตของงานติดลบไม่ได้บ่งชี้ถึงตลาดแรงงานที่ผ่อนคลายเสมอไป ยิ่งไปกว่านั้น เมื่ออัตราการอพยพย้ายถิ่นฐานใกล้เข้าสู่ภาวะชะงักงัน “การเติบโตของงานที่ไม่คุ้มทุนอาจลดลงจนเกือบเป็นศูนย์” ซึ่งทำให้การตีความพลวัตของตลาดแรงงานมีความซับซ้อนยิ่งขึ้น

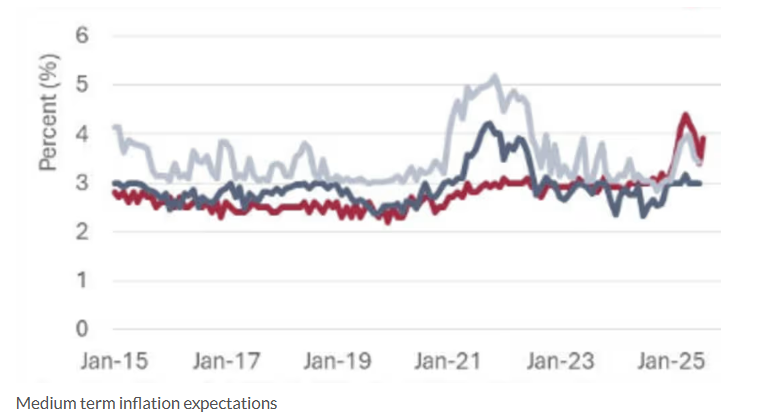

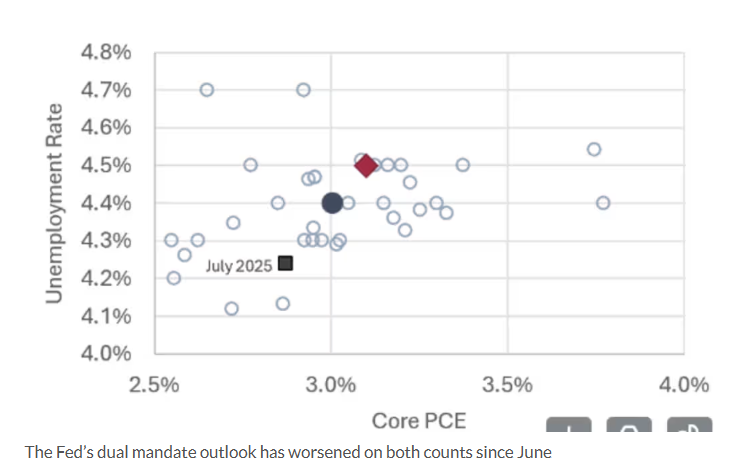

ข้อมูลเงินเฟ้อทำให้การกำหนดนโยบายมีความซับซ้อนมากขึ้น การพุ่งขึ้นอย่างไม่คาดคิดของดัชนีราคาผู้ผลิต (PPI) ในสัปดาห์ที่แล้ว และดัชนีราคาผู้บริโภค (CPI) ที่ค่อนข้างอ่อนตัว ได้จุดชนวนให้เกิดการถกเถียงเกี่ยวกับภาวะเงินเฟ้อที่คงที่อีกครั้ง ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ซึ่งเป็นมาตรวัดเงินเฟ้อที่ธนาคารกลางสหรัฐฯ นิยมใช้ คาดว่าจะแตะระดับ 3.1% ต่อปีในไตรมาสที่สี่ ผลสำรวจนักพยากรณ์มืออาชีพของธนาคารกลางสหรัฐฯ สาขาฟิลาเดลเฟีย ระบุว่าอัตราการเติบโตของเงินเฟ้อเฉลี่ยต่อปีอยู่ที่ 3% ในไตรมาสที่สี่ของปี 2568 ซึ่งสูงกว่าเป้าหมายอย่างเป็นทางการของธนาคารกลางสหรัฐฯ ที่ 2% อย่างมาก นอกจากนี้ ข้อมูลยอดค้าปลีกยังเป็นไปตามที่คาดการณ์ไว้ แสดงให้เห็นถึงความยืดหยุ่นของผู้บริโภคอย่างต่อเนื่อง และเพิ่มความไม่แน่นอนเกี่ยวกับการลดลงของเงินเฟ้อ สถานการณ์ตลาดแรงงานที่ซบเซาแต่ไม่หยุดชะงัก และภาวะเงินเฟ้อที่คงที่อย่างต่อเนื่องนี้ ส่งผลให้แนวโน้มของนโยบายสองหน้าที่ของธนาคารกลางสหรัฐฯ (เสถียรภาพด้านราคาและการจ้างงานสูงสุด) แย่ลงตั้งแต่เดือนมิถุนายนปีที่แล้ว และก่อให้เกิดภาวะกลืนไม่เข้าคายไม่ออกสำหรับการปรับลดอัตราดอกเบี้ยใดๆ

เกมแห่งจังหวะเวลาและขนาดของการลดอัตราดอกเบี้ย

เมื่อเผชิญกับข้อมูลที่ซับซ้อน สถาบันและนักวิเคราะห์ต่างๆ แสดงให้เห็นความแตกต่างอย่างชัดเจนในการตัดสินใจเกี่ยวกับแนวทางการลดอัตราดอกเบี้ยของเฟด

โกลด์แมน แซคส์ มองโลกในแง่ดีมากขึ้น โดยให้เหตุผลว่าการเติบโตของการจ้างงานที่อ่อนแอและความกังวลเกี่ยวกับการปรับลดข้อมูลทางเศรษฐกิจที่ลดลง เป็นปัจจัยกระตุ้นให้ธนาคารกลางสหรัฐฯ (เฟด) กลับมาปรับลดอัตราดอกเบี้ยอีกครั้ง รายงานคาดการณ์ว่าตลาดแรงงานจะยังคงอยู่ในระดับ “ปานกลาง” เนื่องจากปัจจัยต่างๆ เช่น กิจกรรมทางเศรษฐกิจที่ชะลอตัว การลดจำนวนพนักงานในทำเนียบขาว และการบังคับใช้กฎหมายตรวจคนเข้าเมืองที่เข้มงวดขึ้น ประกอบกับความไม่แน่นอนทางเศรษฐกิจที่เกิดจากภาษีศุลกากร เฟดมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในเดือนกันยายน ตุลาคม และธันวาคม และปรับลดอีกสองครั้งในปีหน้า หากอัตราการว่างงานเพิ่มขึ้นอย่างมีนัยสำคัญหรือข้อมูลการจ้างงานแย่ลง การลดอัตราดอกเบี้ยเพียงครั้งเดียว 50 จุดพื้นฐานก็ยังไม่ตัดความเป็นไปได้

อย่างไรก็ตาม บาร์เคลย์สใช้แนวทางที่ระมัดระวัง โดยเน้นย้ำว่าท่าที "รอดูท่าที" ของพาวเวลล์ยังคงคลุมเครือ และสมาชิกคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ที่มีท่าทีแข็งกร้าวก็ยังไม่มีทีท่าว่าจะถอนตัว ดังนั้น การปรับลดอัตราดอกเบี้ยในเดือนกันยายนจึงยังคง "ไม่แน่นอน" และธนาคารยังคงคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยเพียงครั้งเดียวในปีนี้ คือในเดือนธันวาคม ธนาคารระบุว่าคำกล่าวของพาวเวลล์มีความสำคัญอย่างยิ่ง หากเขายังคงยืนกรานท่าที "รอดูท่าที" ความคาดหวังต่อการปรับลดอัตราดอกเบี้ยในเดือนกันยายนอาจลดลง หากเขาเน้นย้ำถึงความอ่อนแอของตลาดแรงงาน ความคาดหวังต่อการปรับลดอัตราดอกเบี้ยอาจยิ่งทวีความรุนแรงขึ้น

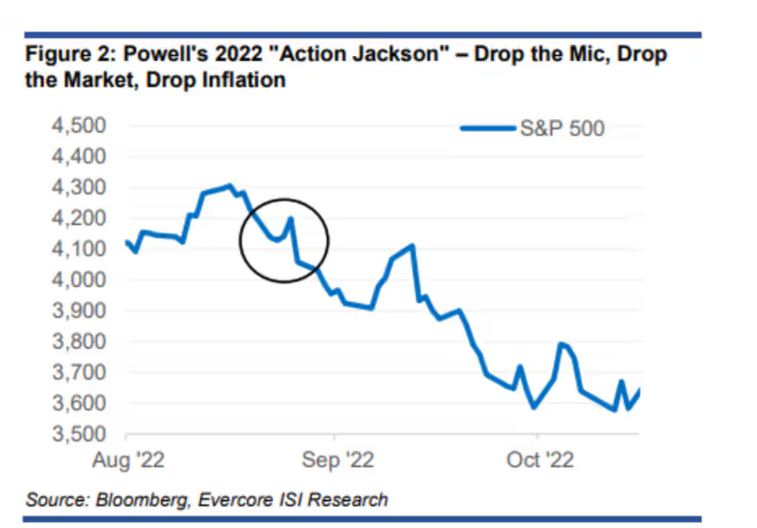

นอกจากนี้ จูเลียน เอ็มมานูเอล หัวหน้านักกลยุทธ์ของ Evercore ISI เตือนว่าการคาดการณ์ของตลาดที่มีต่อพาวเวลล์ที่อาจส่งสัญญาณผ่อนคลายทางการเงินนั้นอาจสูญสิ้นไป เขาตั้งข้อสังเกตว่าอัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) ของดัชนี S&P 500 ในปัจจุบันเพิ่มขึ้นเป็น 25.5 ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2000 และกำลังจะเข้าสู่ช่วงที่เศรษฐกิจอ่อนแอตามฤดูกาล หากพาวเวลล์เพียงแค่ส่งสัญญาณลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในเดือนกันยายน และตัดความเป็นไปได้ที่ 50 จุดพื้นฐานออกไป ตลาดอาจเผชิญกับการปรับฐานระยะสั้นที่ 7%-15% ซึ่งสะท้อนถึงท่าทีแข็งกร้าวของพาวเวลล์ในการประชุม Jackson Hole ปี 2022 ซึ่งกระตุ้นให้เกิดการเทขายหุ้นอย่างรุนแรง

ความคาดหวังของตลาดและแนวโน้มเหตุการณ์สำคัญ

ตลาดได้ประเมินราคาการลดอัตราดอกเบี้ยไว้อย่างครบถ้วนแล้ว: จากเครื่องมือ FedWatch ของ CME พบว่าความน่าจะเป็นของการลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในการประชุมวันที่ 16-17 กันยายน อยู่ที่ต่ำกว่า 851 จุดพื้นฐาน (TP4T) เล็กน้อย อย่างไรก็ตาม ทุกฝ่ายเห็นพ้องกันว่าเหตุการณ์สำคัญสองเหตุการณ์ในสัปดาห์นี้จะเป็นตัวกำหนดความคาดหวัง ได้แก่ การเผยแพร่รายงานการประชุมนโยบายการเงินเดือนกรกฎาคมในช่วงเช้าตรู่วันพฤหัสบดี และคำกล่าวของพาวเวลล์ที่แจ็คสันโฮลในวันศุกร์ นักวิเคราะห์ส่วนใหญ่เชื่อว่าคำกล่าวของพาวเวลล์จะยังคงใช้โทนเสียงที่ระมัดระวัง โดยเน้นย้ำถึงความคืบหน้าที่ "ปานกลาง" และ "ค่อยเป็นค่อยไป" เพื่อปกป้องความเป็นอิสระของเฟด และแนวทางนโยบายจะยังคงขับเคลื่อนโดยข้อมูล โทนเสียงที่แข็งกร้าวอาจลดความคาดหวังต่อการลดอัตราดอกเบี้ยในเดือนกันยายน ขณะที่สัญญาณที่อ่อนตัวอาจเสริมสร้างความเชื่อมั่นของตลาดในการผ่อนคลายนโยบายการเงิน

อย่างไรก็ตาม ท่ามกลางข้อมูลเศรษฐกิจที่ซับซ้อนและมุมมองของสถาบันที่แตกต่างกัน การพิจารณานโยบายของเฟดในตลาดยังคงดำเนินต่อไป ซึ่งจะเพิ่มความเสี่ยงต่อความผันผวนระยะสั้นทั้งในตลาดหุ้นและพันธบัตร สำหรับนักลงทุน กลยุทธ์ที่ Evercore ISI แนะนำ เช่น การซื้อพุตออปชันในดัชนี Nasdaq 100 การลงทุนในภาคธุรกิจที่มีมูลค่าเหมาะสม เช่น ธุรกิจการดูแลสุขภาพ และการลดสัดส่วนการถือหุ้นที่มีมูลค่าสูงเกินไป อาจสะท้อนถึงความระมัดระวังของตลาดในปัจจุบันเกี่ยวกับความเสี่ยงของ "การปรับฐานในฤดูใบไม้ร่วง" การตัดสินใจด้านนโยบายขั้นสุดท้ายของเฟดจะต้องใช้เวลาและข้อมูลทางเศรษฐกิจเพิ่มเติมในการตัดสินใจ