แนวโน้มตลาดภายใต้การสั่นสะเทือนของฟองสบู่การประเมินมูลค่าหุ้นสหรัฐและรอบการลดอัตราดอกเบี้ย! การวิเคราะห์เชิงลึกของเกมกระทิง-หมีปัจจุบัน!

- ไป 26 กันยายน 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

คำกล่าวของประธานธนาคารกลางสหรัฐฯ พาวเวลล์ในงานสาธารณะที่รัฐโรดไอแลนด์ ซึ่งระบุว่าหุ้นสหรัฐฯ “มีมูลค่ามหาศาล” ได้สร้างแรงสั่นสะเทือนไปทั่วตลาด ความกังวลของตลาดเกี่ยวกับความยั่งยืนของการซื้อขายด้วย AI ก็ยิ่งทำให้ตลาดหุ้นสหรัฐฯ อ่อนตัวลงเมื่อเร็วๆ นี้ นักยุทธศาสตร์หลายคนเห็นด้วยกับมุมมองของพาวเวลล์ เนื่องจากดัชนี S&P 500 และ Nasdaq ปรับตัวสูงขึ้นอย่างต่อเนื่องในช่วงสามปีที่ผ่านมา โดยตัวชี้วัดการประเมินมูลค่าหลักหลายตัวทำสถิติสูงสุดเป็นประวัติการณ์ พาวเวลล์ไม่ใช่ประธานเฟดคนแรกที่เตือนถึงความเสี่ยงด้านการประเมินมูลค่าหุ้นสหรัฐฯ โดยเขาอ้างถึงแนวคิด “ความฟุ้งเฟ้ออย่างไร้เหตุผล” ที่อลัน กรีนสแปนคิดขึ้นในปี 1996 หลังจากคำกล่าวของกรีนสแปน หุ้นสหรัฐฯ ยังคงปรับตัวสูงขึ้นอย่างต่อเนื่องนานกว่าสามปีก่อนที่จะถึงจุดสูงสุด ตลาดกระทิงสหรัฐฯ ในปัจจุบันจะยังคงเป็นเช่นนี้ต่อไปหรือไม่

ตัวชี้วัดการประเมินมูลค่าหลักสามประการเน้นย้ำถึงแรงกดดันด้านการประเมินมูลค่าของหุ้นสหรัฐฯ

เมื่อพิจารณาจากตัวบ่งชี้การประเมินมูลค่าที่เฉพาะเจาะจง ลักษณะการประเมินมูลค่าสูงในปัจจุบันของหุ้นสหรัฐฯ กลายเป็นที่ชัดเจนมากขึ้น และตัวบ่งชี้หลายตัวที่ตลาดใช้กันอย่างแพร่หลายก็ได้ปล่อยสัญญาณเตือนออกมา

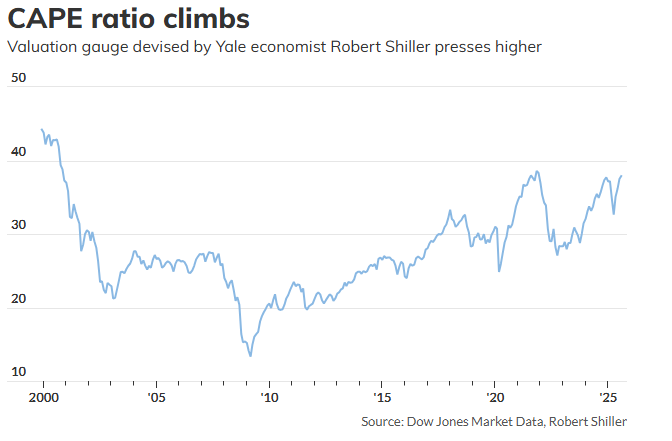

อัตราส่วน CAPE: ทะลุระดับสำคัญ เข้าใกล้ระดับฟองสบู่ดอทคอม

อัตราส่วน CAPE (อัตราส่วนราคาต่อกำไรที่ปรับตามวัฏจักร) เป็นตัวบ่งชี้สำคัญในการประเมินมูลค่าตลาดหุ้นในระยะยาว โดยเปรียบเทียบดัชนี S&P 500 กับค่าเฉลี่ยกำไรที่ปรับตามอัตราเงินเฟ้อของหุ้นในกลุ่มดัชนีในช่วงทศวรรษที่ผ่านมา ซึ่งช่วยลดผลกระทบจากความผันผวนระยะสั้น นับตั้งแต่เริ่มต้นของตลาดกระทิง อัตราส่วน CAPE ยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยแตะระดับ 38 ณ สิ้นเดือนสิงหาคม ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปลายปี 2564 ที่สำคัญกว่านั้น ผู้เชี่ยวชาญชี้ให้เห็นว่าอัตราส่วน CAPE ได้ทะลุ 40 ซึ่งเท่ากับระดับที่เคยพบในช่วงที่ฟองสบู่ดอทคอมแตกในปี 2543 เมื่อพิจารณาจากการปรับตัวขึ้นของหุ้นสหรัฐฯ เมื่อเร็ว ๆ นี้ ตัวเลขนี้มีแนวโน้มที่จะเพิ่มขึ้นอีก

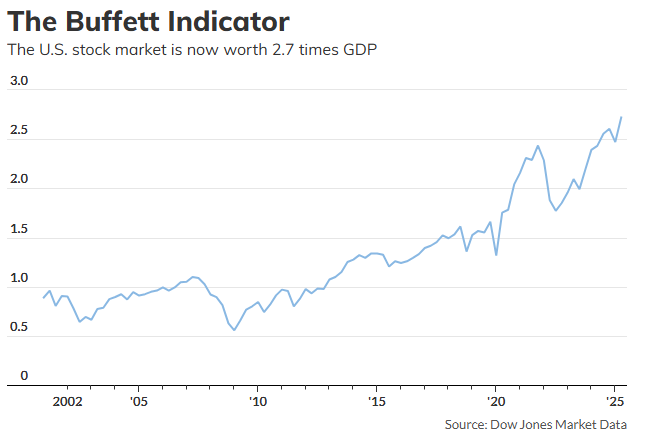

“ดัชนีบัฟเฟตต์”: อัตราส่วนมูลค่าหลักทรัพย์ตามราคาตลาดต่อ GDP พุ่งสูงสุดนับตั้งแต่ปี 2544

“ดัชนีบัฟเฟตต์” ประกอบด้วยอัตราส่วนมูลค่าหลักทรัพย์ตามราคาตลาดรวมต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของสหรัฐฯ บัฟเฟตต์เรียกดัชนีนี้ว่าเป็นตัวชี้วัดมูลค่าที่ดีที่สุด ข้อมูลของดาวโจนส์ ณ สิ้นเดือนมิถุนายน มูลค่าหลักทรัพย์ตามราคาตลาดรวมของตลาดหุ้นสหรัฐฯ อยู่ที่ประมาณ 64.5 ล้านล้านดอลลาร์สหรัฐ และ GDP ของสหรัฐฯ ในไตรมาสที่สองอยู่ที่ 23.7 ล้านล้านดอลลาร์สหรัฐ มูลค่าหลักทรัพย์ตามราคาตลาดปัจจุบันของสหรัฐฯ อยู่ที่ประมาณ 2.7 เท่าของ GDP ซึ่งสูงที่สุดนับตั้งแต่เดือนมีนาคม พ.ศ. 2544 แม้ว่าบัฟเฟตต์จะไม่แนะนำ “การจับจังหวะตลาด” แต่ตลาดยังคงถือว่าตัวชี้วัดนี้เป็นข้อมูลอ้างอิงที่สำคัญ กำไรของบริษัทมีความสัมพันธ์อย่างมากกับกิจกรรมทางเศรษฐกิจ และตัวชี้วัดนี้สามารถสะท้อนได้โดยตรงว่ามูลค่าหลักทรัพย์ตามราคาตลาดไม่สอดคล้องกับปัจจัยพื้นฐานทางเศรษฐกิจหรือไม่

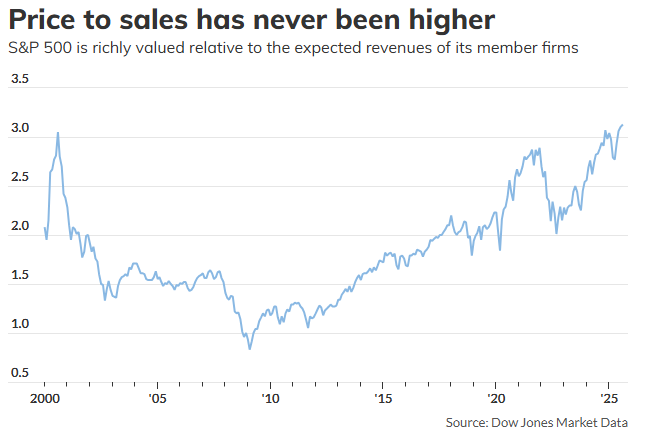

อัตราส่วนราคาต่อยอดขาย: S&P 500 ทำสถิติสูงสุดเมื่อเทียบกับยอดขายที่คาดการณ์ไว้

อัตราส่วนราคาต่อยอดขายถือเป็นตัวชี้วัดการประเมินมูลค่าที่เป็นกลางมากกว่า เนื่องจากมีความเสี่ยงน้อยกว่าที่จะถูกบิดเบือนทางบัญชี ข้อมูลแสดงให้เห็นว่า ณ สิ้นเดือนสิงหาคม อัตราส่วนราคาต่อยอดขายที่คาดการณ์ไว้ของดัชนี S&P 500 สำหรับ 12 เดือนข้างหน้าอยู่ที่ 3.12 ซึ่งเป็นระดับสูงสุดใหม่นับตั้งแต่ปี 2000 อย่างไรก็ตาม เนื่องจากอัตรากำไรของบริษัทในสหรัฐฯ ในปัจจุบันใกล้ระดับสูงสุดเป็นประวัติการณ์ การเปรียบเทียบตัวชี้วัดนี้กับข้อมูลในอดีตจึงลดลง จึงจำเป็นต้องมีการประเมินความเสี่ยงอย่างระมัดระวังมากขึ้น นอกจากนี้ งานวิจัยของวอลล์สตรีทยังชี้ให้เห็นว่าการประเมินมูลค่าระยะสั้นมีประโยชน์จำกัดในการคาดการณ์แนวโน้มตลาดในช่วง 12 เดือนข้างหน้า จึงจำเป็นต้องมีการประเมินที่ครอบคลุมโดยพิจารณาจากปัจจัยหลายประการ รวมถึงนโยบายและผลประกอบการ

นโยบายลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ: “สัญญาณขาขึ้น” หรือ “ตัวแปรความเสี่ยง” สำหรับอนาคตของตลาดหุ้นสหรัฐฯ?

ท่ามกลางการถกเถียงเรื่องการประเมินมูลค่าอย่างต่อเนื่อง การตัดสินใจลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ยังคงเป็นตัวแปรสำคัญที่มีอิทธิพลต่อแนวโน้มตลาดหุ้นสหรัฐฯ การวิเคราะห์ของ LPL Financial บ่งชี้ว่าหลังจากการประกาศลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ เมื่อสัปดาห์ที่แล้ว ตลาดมีแนวโน้มที่จะยังคงมีแนวโน้มขาขึ้น แม้ว่าปัจจุบันหุ้นสหรัฐฯ จะอยู่ใกล้ระดับสูงสุดเป็นประวัติการณ์ก็ตาม

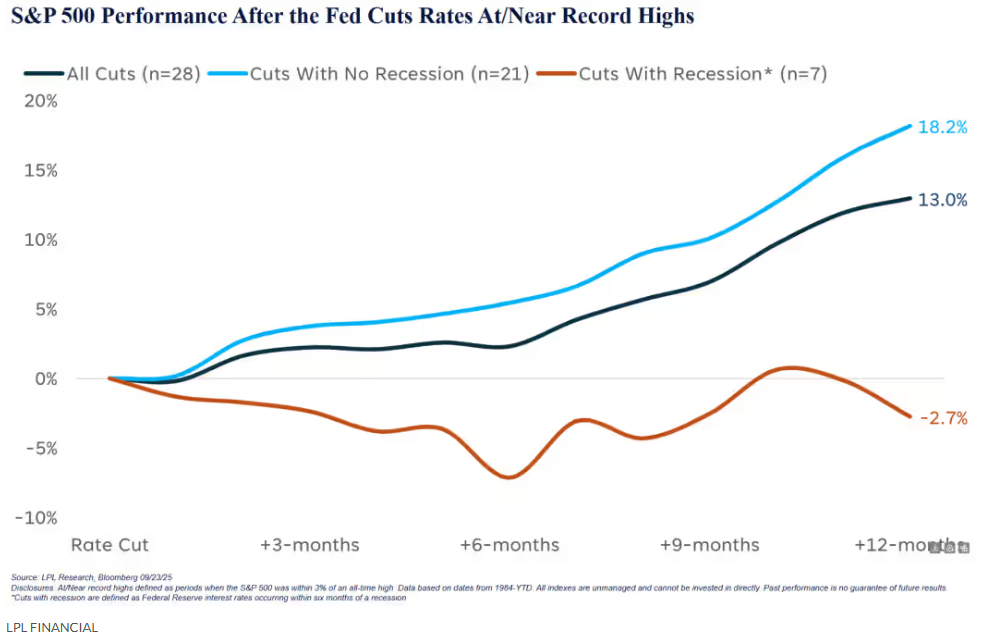

ข้อมูลในอดีต: โอกาสที่หุ้นสหรัฐฯ จะมีผลตอบแทนเป็นบวกในช่วง 12 เดือนหลังจากการปรับลดอัตราดอกเบี้ยเกิน 90%

อดัม เทิร์นควิสต์ หัวหน้าฝ่ายกลยุทธ์ทางเทคนิคของ LPL รายงานว่า นับตั้งแต่ปี 1984 ธนาคารกลางสหรัฐฯ ได้ปรับลดอัตราดอกเบี้ยไปแล้ว 28 ครั้ง ในขณะที่ดัชนี S&P 500 อยู่ต่ำกว่าระดับสูงสุดเป็นประวัติการณ์เพียง 3% ดัชนีมีอัตราผลตอบแทนเฉลี่ย 13% ในช่วง 12 เดือนหลังจากการปรับลดอัตราดอกเบี้ย โดยให้ผลตอบแทนเชิงบวกถึง 93% เทิร์นควิสต์ตั้งข้อสังเกตว่าความเสี่ยงต่อภาวะเศรษฐกิจถดถอยในปัจจุบันอยู่ในระดับต่ำ และรูปแบบในอดีตบ่งชี้ว่าตลาดมีแนวโน้มขาขึ้นหากไม่มีวัฏจักรการลดอัตราดอกเบี้ยแบบถดถอย ข้อมูลเศรษฐกิจสหรัฐฯ ก็เป็นปัจจัยสนับสนุนเช่นกัน โดย GDP ที่แท้จริงเติบโตในอัตรา 3.3% ต่อปีในไตรมาสที่สอง และคาดว่าจะคงอยู่ที่ 3.3% ในไตรมาสที่สาม

เมื่อพิจารณาอย่างใกล้ชิด การที่ภาวะเศรษฐกิจถดถอยเกิดขึ้นหรือไม่นั้น ส่งผลกระทบต่อผลการดำเนินงานของตลาดอย่างมีนัยสำคัญ โดยการลดอัตราดอกเบี้ย 21 ครั้งไม่ได้เกิดภาวะเศรษฐกิจถดถอยตามมา และดัชนี S&P 500 มีผลตอบแทนเฉลี่ย 12 เดือนที่ 18% ซึ่งล้วนเป็นผลตอบแทนที่เป็นบวกทั้งสิ้น การลดอัตราดอกเบี้ย 7 ครั้งเกิดขึ้นในช่วงที่เกิดภาวะเศรษฐกิจถดถอย (ภายใน 6 เดือนก่อนและหลังภาวะเศรษฐกิจถดถอย) และดัชนีลดลงเฉลี่ย 2.7% ใน 12 เดือน โดยมีเพียง 25% ของช่วงเวลาที่เกิดภาวะเศรษฐกิจถดถอยเท่านั้นที่เพิ่มขึ้น

มุมมองสถาบัน: มองแนวโน้มระยะยาวในแง่ดี ระวังภาวะซื้อมากเกินไปในระยะสั้น

เทิร์นควิสต์ตั้งข้อสังเกตว่าเศรษฐกิจคาดว่าจะเติบโตในระดับปานกลาง เนื่องจากอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางที่อยู่ในระดับต่ำ มาตรการกระตุ้นเศรษฐกิจจากร่างกฎหมาย “Big, Big” และผลผลิตที่เพิ่มขึ้น ส่งผลให้ดัชนี S&P 500 ปรับตัวเพิ่มขึ้น 12.9% ในปีนี้และทำสถิติสูงสุดใหม่ อย่างไรก็ตาม เขาเตือนว่าตลาดที่มีภาวะซื้อมากเกินไปและกิจกรรมทางการตลาดที่แตกต่างกันบ่งชี้ถึงการปรับฐานระยะสั้นที่อาจเกิดขึ้น ซึ่งอาจถือเป็นโอกาสในการเข้าซื้อ เขายังเตือนถึงการเติบโตทางเศรษฐกิจที่ชะลอตัวและตลาดแรงงานที่อ่อนแอลง ซามานายังเชื่อว่าตลาดหุ้นสหรัฐฯ กำลังอยู่ในภาวะ “ฟองสบู่” บางส่วน และแนะนำให้ใช้ประโยชน์จากการปรับฐานใดๆ เขาคาดการณ์ว่าดัชนี S&P 500 จะยังคงปรับตัวสูงขึ้นในปีหน้า โดยได้รับแรงหนุนจากการคาดการณ์การปรับลดอัตราดอกเบี้ยของเฟดและการใช้จ่ายด้าน AI เขามองโลกในแง่ดีเป็นพิเศษเกี่ยวกับภาคส่วนต่างๆ เช่น เทคโนโลยีและการเงินที่กำลังก้าวเข้าสู่ AI และพร้อมที่จะได้รับประโยชน์จากการเปลี่ยนแปลงทางเทคโนโลยี

สรุป: ความสมดุลระหว่างมูลค่าที่สูงและนโยบายที่เอื้ออำนวยคือกุญแจสำคัญต่ออนาคตของหุ้นสหรัฐฯ

ขณะนี้ตลาดหุ้นสหรัฐฯ กำลังเผชิญภาวะผันผวนระหว่างแรงกดดันด้านมูลค่าที่สูงและนโยบายสนับสนุนที่เอื้ออำนวย ตัวชี้วัดหลักอย่างอัตราส่วน CAPE ชี้ให้เห็นถึงมูลค่าที่สูงขึ้น ขณะที่คำเตือนของพาวเวลล์ก็ทำให้เกิดความกังวลเกี่ยวกับความเสี่ยงจากฟองสบู่ อย่างไรก็ตาม การปรับลดอัตราดอกเบี้ยอย่างต่อเนื่องของธนาคารกลางสหรัฐฯ การขยายตัวทางเศรษฐกิจ และศักยภาพในการเติบโตของ AI ล้วนเป็นปัจจัยสนับสนุนเพิ่มเติมสำหรับแนวโน้มขาขึ้น นักลงทุนจำเป็นต้องสร้างสมดุลระหว่างสองปัจจัยนี้: ในระยะสั้น ให้ระมัดระวังการย่อตัวของภาวะซื้อมากเกินไป และคว้าโอกาสเข้าซื้อเมื่อราคาปรับตัวลดลง ในระยะยาว ให้ติดตามภาวะเศรษฐกิจถดถอย การรับรู้ผลกำไรของบริษัท และการปรับนโยบายการเงิน