การปรับลดอัตราดอกเบี้ยครั้งที่สามติดต่อกันของ Fed ถือเป็นการประกาศถึงความแตกต่างทางนโยบายทั่วโลก และการเปลี่ยนแปลงของตลาดใหม่เกิดขึ้นจากการต่อสู้แย่งชิงอำนาจระหว่างยุโรปและญี่ปุ่น

- ธันวาคม 11, 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

เมื่อวันที่ 11 ธันวาคม 2025 ธนาคารกลางสหรัฐกดปุ่ม "เริ่มต้น" เพื่อลดอัตราดอกเบี้ยเป็นครั้งที่สามติดต่อกัน โดยลดอัตราดอกเบี้ยอ้างอิงลง 25 จุดพื้นฐาน เหลือ 3.50%-3.75% “การผ่อนปรนสมอ” นี้ไม่ได้กระตุ้นให้เกิดการเคลื่อนไหวที่พร้อมเพรียงกันโดยธนาคารกลางทั่วโลก ตรงกันข้ามกับ "การคงอยู่อย่างมั่นคง" ของธนาคารกลางยุโรป และ "การนับถอยหลังการปรับขึ้นอัตราดอกเบี้ย" ของธนาคารแห่งประเทศญี่ปุ่น ความแตกต่างในนโยบายการเงินในกลุ่มเศรษฐกิจหลักทั้งสามประเทศไม่ใช่เหตุการณ์ที่โดดเดี่ยว แต่เป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้ของอิทธิพลและข้อจำกัดร่วมกันภายในกรอบที่เชื่อมโยงกันของกระแสเงินทุนทั่วโลก เกมอัตราแลกเปลี่ยน และการส่งผ่านเงินเฟ้อ โดยรวมสรุปภาพรวมเกมหลักของตลาดการเงินโลกในปี 2569

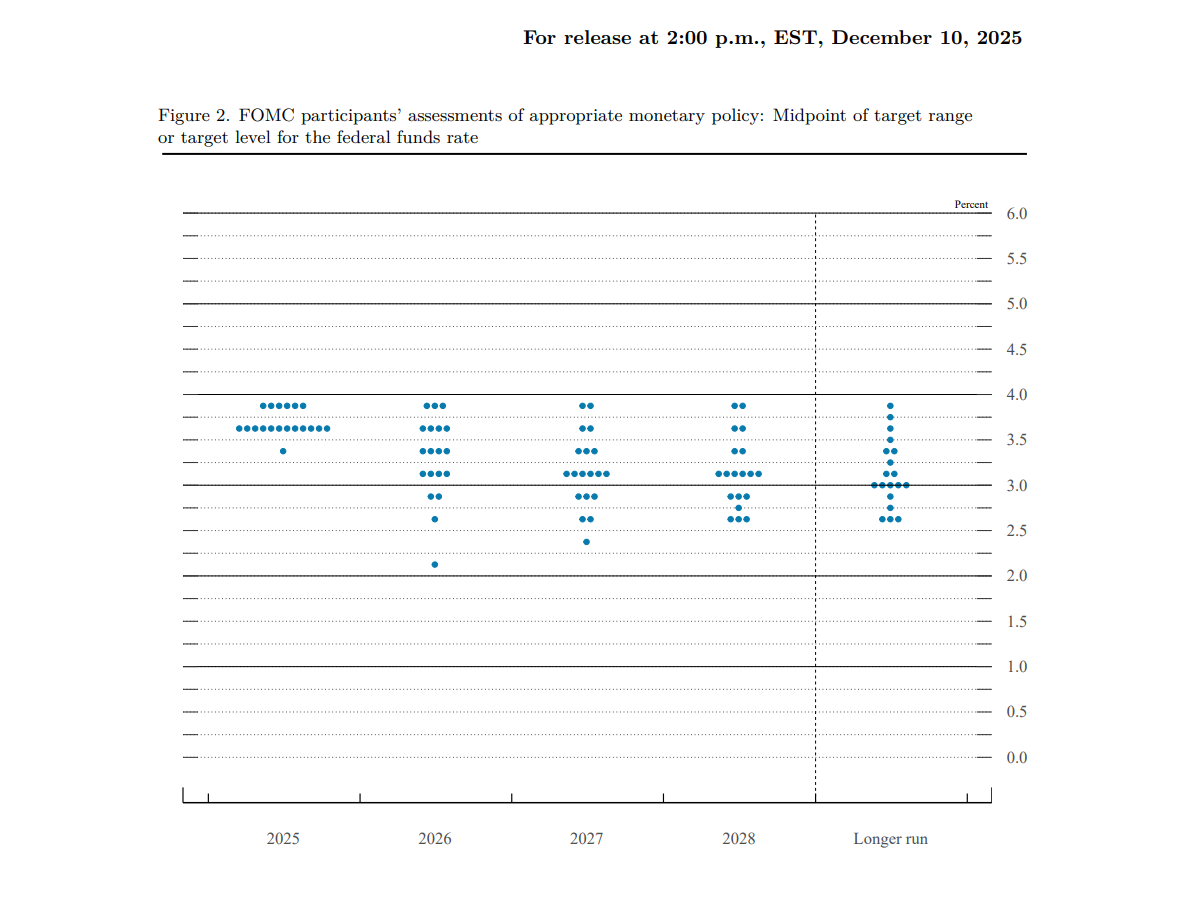

ตรรกะหลักเบื้องหลังการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐคือเพื่อจัดการกับ "การขยายตัวปานกลางแต่มีความเสี่ยงที่เกิดขึ้น" ในระบบเศรษฐกิจ: ความสมดุลระหว่างการจ้างงานที่ชะลอตัว การว่างงานที่เพิ่มขึ้น และอัตราเงินเฟ้อที่สูง จำเป็นต้องมีแนวทาง "ผ่อนคลายแบบค่อยเป็นค่อยไป" เสริมด้วยโครงการซื้อตั๋วเงินคลังมูลค่า 3 หมื่นล้านดอลลาร์ และการลดอัตราส่วนความต้องการสำรองลงเหลือ 3.65% เพื่อให้มั่นใจในการส่งผ่านนโยบาย พล็อตพล็อตยังคงคาดการณ์การปรับลดอัตราดอกเบี้ยพื้นฐานที่ 25 จุดในปี 2569 โดยกำหนดขอบเขตของ “การไม่ผ่อนคลายทางการเงินมากเกินไป” อย่างชัดเจน และจำกัดการเลือกนโยบายของธนาคารกลางยุโรปและธนาคารแห่งญี่ปุ่น การลงคะแนนเสียง 9-3 (1 โหวตสำหรับการตัดคะแนนพื้นฐาน 50 โหวต 2) เน้นย้ำถึงภาวะที่กลืนไม่เข้าคายไม่ออกของธนาคารกลางในเรื่อง "การรักษาสมดุลความเสี่ยงในประเทศและการรั่วไหลข้ามพรมแดน" ท่ามกลางภาวะเงินเฟ้อที่เหนียวแน่นและการฟื้นตัวที่ไม่สม่ำเสมอ ในฐานะผู้ควบคุมสภาพคล่องระดับโลก การผ่อนคลายของ Fed ทำให้ความได้เปรียบด้านอัตราดอกเบี้ยของเงินดอลลาร์อ่อนค่าลง ส่งผลให้กองทุนเปลี่ยนไปสู่สินทรัพย์ที่ให้ผลตอบแทนสูงกว่า นี่เป็นปัจจัยภายนอกที่สำคัญที่ผลักดันให้ธนาคารกลางยุโรปคงอัตราดอกเบี้ยและธนาคารแห่งประเทศญี่ปุ่นพิจารณาขึ้นอัตราดอกเบี้ย

ยุโรปปฏิเสธที่จะปฏิบัติตามนโยบายผ่อนคลาย ในขณะที่ญี่ปุ่นใช้ประโยชน์จากสถานการณ์นี้เพื่อขึ้นอัตราดอกเบี้ย

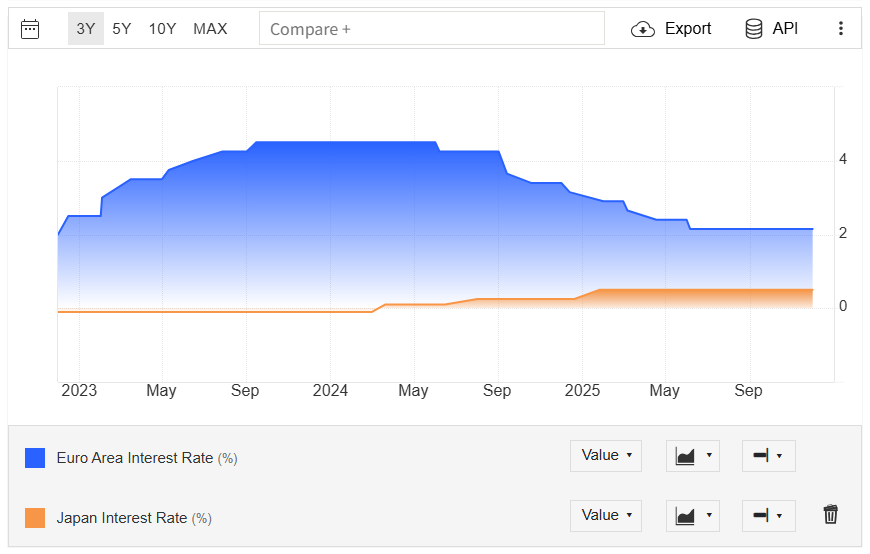

ธนาคารกลางยุโรป (ECB) ไม่ปฏิบัติตามธนาคารกลางสหรัฐในการปรับลดอัตราดอกเบี้ย สาเหตุหลักมาจากความแตกต่างพื้นฐาน: การปรับเพิ่ม GDP ในไตรมาสที่สามยืนยันว่าความเสี่ยงทางเศรษฐกิจสามารถจัดการได้ และอัตราเงินเฟ้อเข้าใกล้เป้าหมาย 2% ในระยะกลาง จึงทำให้ไม่จำเป็นต้องลดอัตราดอกเบี้ยอีกต่อไป ตรรกะที่ลึกกว่านั้นคือการหลีกเลี่ยงการทำให้ส่วนต่างของอัตราดอกเบี้ยแคบลง ซึ่งกระตุ้นให้เกิดเงินทุนไหลออก และทำให้เสถียรภาพของเงินยูโรอ่อนค่าลง ดังนั้น Simkus สมาชิกสภาปกครองของ ECB จึงเปลี่ยนทัศนคติไปที่ "ไม่จำเป็นต้องลดอัตราดอกเบี้ย" ในขณะที่ Schnabel อนุมัติการคาดการณ์การปรับขึ้นอัตราดอกเบี้ยโดยปริยาย โดยยังคงรักษาความน่าดึงดูดใจของส่วนต่างของอัตราดอกเบี้ยด้วยการปล่อยสัญญาณที่หยาบคาย แม้ว่าจะมีความขัดแย้งภายใน (Villeroy ปฏิเสธการปรับขึ้นอัตราดอกเบี้ยระยะสั้น) แต่ "ไม่มีการปรับลดอัตราดอกเบี้ย" ได้กลายเป็นฉันทามติ โดยสร้างกลยุทธ์ในการ "รอดู" เพื่อป้องกันผลกระทบจากผลกระทบที่ล้นหลามของ Fed และทำให้อัตราเงินเฟ้อคงที่

มาตรการผ่อนคลายของธนาคารกลางสหรัฐได้สร้างหน้าต่างแห่งโอกาสสำหรับธนาคารแห่งประเทศญี่ปุ่น (BOJ) ในการปรับขึ้นอัตราดอกเบี้ย ก่อนหน้านี้ เงินเยนอ่อนค่าลงกว่า 10% เนื่องจากเส้นอัตราผลตอบแทนกลับหัวระหว่างญี่ปุ่นและสหรัฐอเมริกา การปรับลดอัตราดอกเบี้ยของ Fed ทำให้ความได้เปรียบด้านอัตราดอกเบี้ยของเงินดอลลาร์อ่อนค่าลง และเมื่อประกอบกับอัตราเงินเฟ้อพื้นฐานของญี่ปุ่นที่เข้าใกล้ 2% และเศรษฐกิจของประเทศที่ทนต่อผลกระทบของภาษี BOJ ได้ค้นพบโอกาสในการปรับนโยบายให้เป็นปกติ ความคาดหวังของตลาดสำหรับการปรับขึ้นอัตราดอกเบี้ย BOJ ในวันที่ 19 ธันวาคมคือ 91% โดยคาดว่าอัตราจะเพิ่มขึ้นจาก 0.5% เป็น 0.75% (สูงสุดในรอบ 30 ปี) การขึ้นอัตราดอกเบี้ยมีเป้าหมายหลักสองประการ ได้แก่ การลดส่วนต่างของอัตราดอกเบี้ยระหว่างญี่ปุ่นและสหรัฐอเมริกาให้แคบลง เพื่อลดค่าเงินเยนที่อ่อนค่าลง และบรรเทาภาวะเงินเฟ้อในการนำเข้า และการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลที่พุ่งสูงขึ้น (อัตราผลตอบแทน 10 ปีเข้าใกล้ 2% โดยอัตราผลตอบแทนระยะยาวแตะระดับสูงสุดเป็นประวัติการณ์) เพื่อป้องกันไม่ให้ตลาดตราสารหนี้ลุกลามจนควบคุมไม่ได้ นอกจากนี้ การออกพันธบัตรญี่ปุ่นชุดใหม่มูลค่า 75 พันล้านดอลลาร์ ซึ่งอาจสร้างแรงกดดันด้านอุปทาน ได้รับการชดเชยด้วยการซื้อพันธบัตรของ Fed ที่ทำให้ความต้องการสินทรัพย์ปลอดภัยทั่วโลกเพิ่มขึ้น ทำให้เกิดสภาพคล่องในการบัฟเฟอร์สำหรับการออกพันธบัตรญี่ปุ่น และช่วยลดความต้านทานทางอ้อมต่อการปรับขึ้นอัตราดอกเบี้ย

การส่งผ่านหลักของการเชื่อมโยงนโยบาย: การไหลของเงินทุนและการปรับโครงสร้างราคาสินทรัพย์

ความแตกต่างของนโยบายระหว่างธนาคารกลางทั้งสามแห่งไม่ได้แยกจากกัน แต่ก่อให้เกิดวงปิดผ่านกระแสเงินทุน การเชื่อมโยงอัตราแลกเปลี่ยน และการส่งผ่านเงินเฟ้อ ซึ่งเปลี่ยนแปลงตรรกะของการกำหนดราคาสินทรัพย์ทั่วโลกอย่างลึกซึ้ง

ตลาดสกุลเงิน: ส่วนต่างของอัตราดอกเบี้ยทำให้เกิดความแตกต่างในความแข็งแกร่งของสกุลเงิน

การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐได้ลดการอุทธรณ์ของเงินดอลลาร์ ทำให้เงินเยนเป็นผู้รับผลประโยชน์ที่ใหญ่ที่สุด ความคาดหวังของการปรับขึ้นอัตราดอกเบี้ยของธนาคารแห่งประเทศญี่ปุ่นและการผ่อนคลายของเฟดได้สร้าง "ส่วนต่างของอัตราดอกเบี้ยที่แคบลง" ซึ่งผลักดันให้ค่าเงินเยนแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์ตั้งแต่สัปดาห์ที่แล้ว ในทางกลับกัน เงินยูโรได้รับการสนับสนุนจากจุดยืน "ไม่ลดอัตราดอกเบี้ย" ของ ECB แม้ว่าจะมีความผันผวนเนื่องจากความขัดแย้งด้านนโยบายภายใน แต่ความยืดหยุ่นโดยรวมก็เพิ่มขึ้นอย่างมาก ความแตกต่างของสกุลเงินนี้ไม่ได้เป็นทางเดียว แต่เป็นข้อจำกัดร่วมกัน: เยนที่แข็งค่าขึ้นอาจบังคับให้ ECB คงจุดยืนแบบเหยี่ยวเพื่อป้องกันการอ่อนค่าของเงินยูโร ในทางกลับกัน การอ่อนค่าของเงินดอลลาร์ที่มากเกินไปอาจทำให้เกิดความกังวลจากเฟดเกี่ยวกับการฟื้นตัวของอัตราเงินเฟ้อ ซึ่งจำกัดการปรับลดอัตราดอกเบี้ยเพิ่มเติม

ตลาดตราสารหนี้: รูปแบบส่วนต่างอัตราดอกเบี้ยทั่วโลกปรับเทียบใหม่

การซื้อตั๋วเงินคลังระยะสั้นของธนาคารกลางสหรัฐได้ระงับอัตราผลตอบแทนระยะสั้นของกระทรวงการคลังสหรัฐโดยตรง ในขณะที่ความคาดหวังของการปรับลดอัตราดอกเบี้ยในระดับปานกลางในปี 2569 จำกัดการเพิ่มขึ้นของอัตราผลตอบแทนระยะยาว อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นยังคงเพิ่มขึ้นอย่างต่อเนื่องเนื่องจากความคาดหวังว่าจะขึ้นอัตราดอกเบี้ย แต่สภาพคล่องทั่วโลกที่เพียงพอซึ่งเป็นผลมาจากมาตรการผ่อนคลายของเฟดได้ดูดซับแรงกดดันบางส่วนจากอุปทานพันธบัตรญี่ปุ่นใหม่ อัตราผลตอบแทนพันธบัตรรัฐบาลยูโรโซนซึ่งได้รับแรงหนุนจากการคาดการณ์ว่าจะไม่ลดอัตราดอกเบี้ยยังคงค่อนข้างสูง ผลรวมของปัจจัยทั้งสามนี้ได้สร้างรูปแบบใหม่ในตลาดตราสารหนี้ทั่วโลก: แนวโน้มอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐลดลง ความผันผวนที่เพิ่มขึ้นในพันธบัตรญี่ปุ่น และความผันผวนในระดับสูงของพันธบัตรยุโรป การปรับโครงสร้างโอกาสในการเก็งกำไรทำให้เกิดการจัดสรรทุนข้ามพรมแดน

สินทรัพย์เสี่ยง: ได้รับการสนับสนุนจากทั้งสภาพคล่องที่เพียงพอและความแน่นอนของนโยบาย

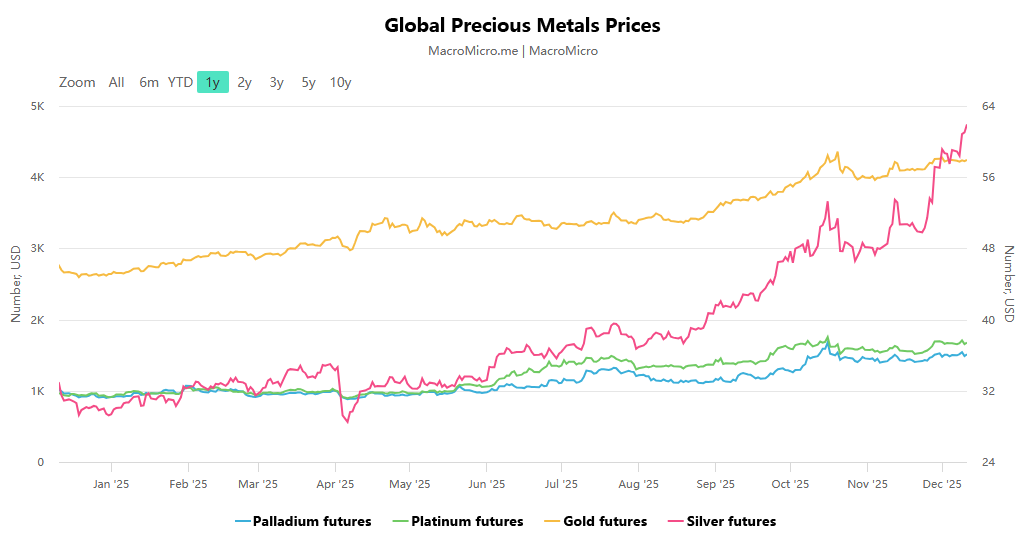

นโยบายการผ่อนคลายของธนาคารกลางสหรัฐได้เตรียมฐานสภาพคล่องสำหรับสินทรัพย์เสี่ยงทั่วโลก ในขณะที่ความชัดเจนทางนโยบายของธนาคารกลางยุโรปและธนาคารแห่งประเทศญี่ปุ่น (ECB จะไม่ลดอัตราดอกเบี้ย และธนาคารแห่งประเทศญี่ปุ่นมีแนวโน้มที่จะขึ้นอัตราดอกเบี้ย) ได้ลดความไม่แน่นอนของตลาด ผลักดันให้กองทุนมุ่งเน้นไปที่สินทรัพย์ที่ให้ทั้งผลตอบแทนและความปลอดภัย ก่อนหน้านี้ โลหะมีค่า เช่น เงิน ซึ่งเผชิญกับความไม่สมดุลระหว่างอุปสงค์และอุปทาน พบว่าโมเมนตัมขาขึ้นมีความแข็งแกร่งยิ่งขึ้น ท่ามกลางฉากหลังของการปรับลดอัตราดอกเบี้ยของ Fed ซึ่งทำให้อัตราดอกเบี้ยที่แท้จริงลดลง ควบคู่ไปกับเงินทุนทั่วโลกที่แสวงหาที่หลบภัยและการแข็งค่าของมูลค่า ตลาดหุ้นนำเสนอโอกาสเชิงโครงสร้าง โดยค่าเงินดอลลาร์ที่อ่อนค่าลงส่งผลดีต่อหุ้นในตลาดเกิดใหม่ ในขณะที่หุ้นยุโรปและญี่ปุ่นได้รับประโยชน์จากนโยบายภายในประเทศที่มีเสถียรภาพและปัจจัยพื้นฐานทางเศรษฐกิจที่ดีขึ้น

อนาคตของทฤษฎีเกมและการทำงานร่วมกันท่ามกลางความแตกต่างอย่างต่อเนื่อง

เส้นทางนโยบายของธนาคารกลางหลักสามแห่งในปี 2569 มีความชัดเจน: ธนาคารกลางสหรัฐจะคง "การผ่อนคลายแบบค่อยเป็นค่อยไป" โดยที่อัตราเงินเฟ้อจะติดอยู่หรือความเสี่ยงจากภาวะถดถอยที่ส่งผลต่อขนาดของการปรับลดอัตราดอกเบี้ย ธนาคารกลางยุโรปจะรักษาเสถียรภาพของอัตราดอกเบี้ย โดยมีแนวโน้มการปรับขึ้นอัตราดอกเบี้ยขึ้นอยู่กับการเปลี่ยนแปลงเล็กน้อยของอัตราเงินเฟ้อและข้อมูลเศรษฐกิจ และธนาคารแห่งประเทศญี่ปุ่นจะเข้าสู่ช่วงสังเกตการณ์หลังจากการขึ้นอัตราดอกเบี้ย โดยจะมีการปรับค่าเงินเยน อัตราผลตอบแทนพันธบัตรรัฐบาล และดุลอัตราเงินเฟ้อตามมา สิ่งสำคัญคือต้องชี้แจงว่าความแตกต่างของนโยบายนี้ไม่ใช่ "เกมผลรวมเป็นศูนย์" แต่เป็น "การประสานงานแบบไดนามิก" ภายในบริบทของการพึ่งพาซึ่งกันและกันทางเศรษฐกิจทั่วโลก: Federal Reserve จำเป็นต้องให้ความสนใจกับผลกระทบของนโยบายของยุโรปและญี่ปุ่นต่อเงินดอลลาร์และกระแสเงินทุน ในขณะที่ยุโรปและญี่ปุ่นจำเป็นต้องหลีกเลี่ยงความผันผวนของตลาดที่เกิดจากความแตกต่างที่มากเกินไป สำหรับนักลงทุน ตรรกะหลักสามประการที่สามารถสร้างสมดุลระหว่างความเสี่ยงและผลตอบแทน ได้แก่ เงินปันผลสภาพคล่องจากการผ่อนคลายของธนาคารกลางสหรัฐ โอกาสในการกระจายสกุลเงินที่ขับเคลื่อนโดยความแตกต่างของนโยบาย และโอกาสในตลาดสินทรัพย์ที่มีโครงสร้างซึ่งเกิดจากการจัดสรรทุนใหม่

โดยรวมแล้ว การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐสามครั้งติดต่อกันไม่เพียงแต่เป็นการปรับนโยบายภายในสหรัฐอเมริกาเท่านั้น แต่ยังเป็นตัวเร่งให้เกิดความแตกต่างในนโยบายการเงินทั่วโลกอีกด้วย การตอบสนองที่แตกต่างจากธนาคารกลางยุโรปและธนาคารแห่งประเทศญี่ปุ่นถือเป็นการตัดสินใจที่มีเหตุผลของประเทศต่างๆ โดยอิงตามพื้นฐานของประเทศต่างๆ ในบริบทของเศรษฐกิจโลกที่มีหลายขั้ว รูปแบบของ “การผ่อนคลายหลัก + การป้องกันความเสี่ยงต่อพ่วง” นี้จะยังคงครองตลาดการเงินโลกในปี 2569 และผลกระทบจากการส่งผ่านข้อมูลและพื้นที่สำหรับการดำเนินกลยุทธ์ในการเชื่อมโยงนโยบายจะเป็นแหล่งที่มาหลักของโอกาสและความเสี่ยงทางการตลาดในอนาคต