เกมคู่ในตลาดการเงินสหรัฐฯ : ความขัดแย้งที่เกี่ยวพันกันอย่างลึกซึ้งของข้อโต้แย้งเรื่อง "การซื้อขายลดค่าเงิน" และการปรับนโยบายสภาพคล่อง

- ตุลาคม 22, 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ตลาดการเงินของสหรัฐฯ ในปัจจุบันอยู่ที่จุดตัดของความขัดแย้งที่สำคัญ ในด้านหนึ่ง มีการถกเถียงกันอย่างเผ็ดร้อนเกี่ยวกับ “การค้าที่ลดค่าเงินดอลลาร์” ซึ่งเกิดจากการพุ่งขึ้นของ “สินทรัพย์แข็ง” เช่น ทองคำและสกุลเงินดิจิทัล และในทางกลับกัน มีหลักฐานตอบโต้โดยตรงจากผลการดำเนินงานที่มั่นคงของเงินดอลลาร์สหรัฐฯ และตลาดพันธบัตรกระทรวงการคลังของสหรัฐฯ ในเวลาเดียวกัน ทุนสำรองของระบบธนาคารของสหรัฐฯ ลดลงต่ำกว่าเกณฑ์วิกฤตที่ 3 ล้านล้านดอลลาร์สหรัฐ และธนาคารกลางสหรัฐได้ออกสัญญาณว่ามาตรการเข้มงวดเชิงปริมาณอาจสิ้นสุดลงในอีกไม่กี่เดือนข้างหน้า ซึ่งยิ่งผูกมัดข้อพิพาทด้านราคาสินทรัพย์กับการเปลี่ยนแปลงในสภาพแวดล้อมสภาพคล่อง ก่อให้เกิดรูปแบบตลาดที่ซับซ้อนซึ่งมีอิทธิพลและทำหน้าที่เป็นเบาะแสซึ่งกันและกัน

1. ลักษณะที่ปรากฏและหลักฐานโต้แย้งของ “การซื้อขายค่าเสื่อมราคา”: ความแตกต่างของสินทรัพย์ภายใต้การคาดการณ์สภาพคล่อง

เนื่องจาก JPMorgan Chase เปิดตัว "การค้าค่าเสื่อมราคา" เมื่อต้นปี จึงได้มีพื้นฐานอยู่บนตรรกะหลักที่ว่า "อัตราเงินเฟ้อกัดกร่อนกำลังซื้อของเงินดอลลาร์สหรัฐ" มีความเชื่อมโยงอย่างใกล้ชิดกับทิศทางของนโยบายสภาพคล่องของธนาคารกลางสหรัฐ ซึ่งมีอิทธิพลต่อการจัดสรรสินทรัพย์ของนักลงทุน หากดูเผินๆ ราคาทองคำได้พุ่งสูงขึ้น 50% ในปีนี้ โดยที่โลหะมีค่าและตลาดสกุลเงินดิจิตอลมูลค่า 4 ล้านล้านดอลลาร์ก็พุ่งสูงขึ้นควบคู่กันไป สิ่งนี้ถูกมองว่าเป็นการป้องกันความเสี่ยงจาก “การอ่อนค่าของเงินดอลลาร์และความเสี่ยงด้านเงินเฟ้อ” แนวโน้มนี้ได้รับแรงหนุนจากแรงกดดันในระยะยาวจากหนี้รัฐบาลสหรัฐที่เพิ่มขึ้น และการตัดสินใจของเฟดที่จะปรับลดอัตราดอกเบี้ยหลังจากอัตราเงินเฟ้อในช่วง 6 ปีที่สูงกว่าเป้าหมาย 2% การปรับลดอัตราดอกเบี้ยเหล่านี้ยังต้องคำนึงถึงสภาพคล่องท่ามกลางปริมาณสำรองของธนาคารที่ลดลง เพื่อหลีกเลี่ยงไม่ให้สภาพแวดล้อมทางการเงินตึงเครียดมากเกินไป

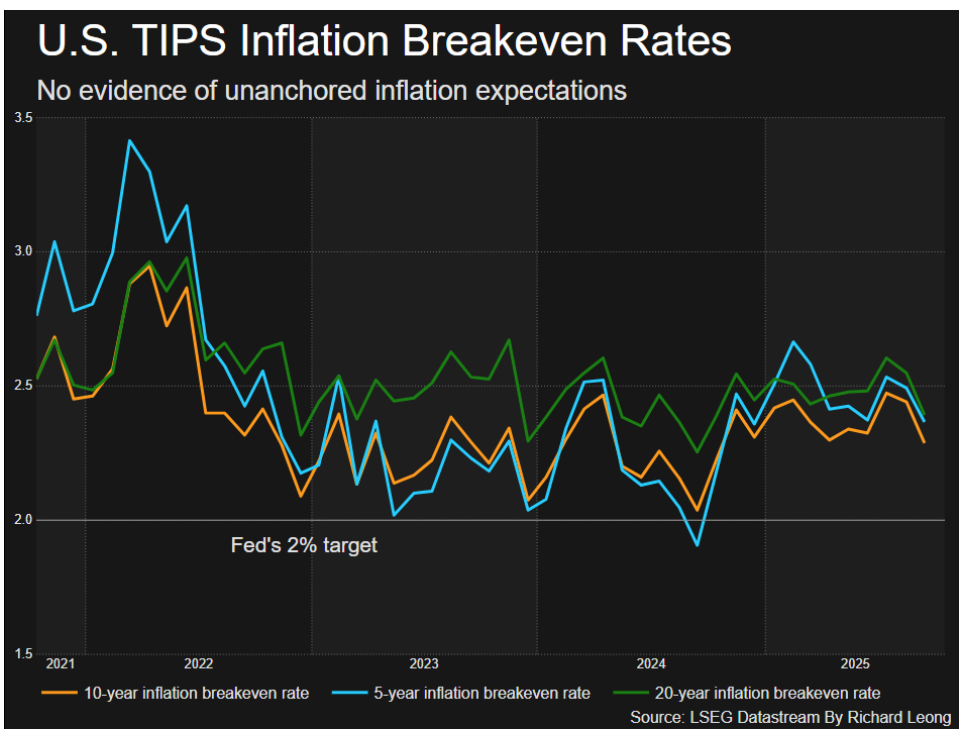

ผลการดำเนินงานของตลาดที่แท้จริงขัดแย้งกับตรรกะของการขายพันธบัตรกระทรวงการคลัง เนื่องจากความกังวลเรื่องค่าเสื่อมราคา และมีความสัมพันธ์อย่างใกล้ชิดกับการเปลี่ยนแปลงสภาพคล่อง ในตลาดตราสารหนี้ อัตราผลตอบแทนที่ระบุของพันธบัตรรัฐบาลอายุ 10 ปีลดลงต่ำกว่า 4% ในสัปดาห์ที่แล้ว (แตะระดับต่ำสุดในเดือนเมษายน) ทำให้อัตราผลตอบแทนเมื่อเทียบเป็นรายปีลดลงเกือบ 60 จุดพื้นฐาน อัตราผลตอบแทน 30 ปีก็ลดลงประมาณ 20 จุดพื้นฐานเช่นกัน การคาดการณ์อัตราเงินเฟ้อที่ลดลง (อัตราเงินเฟ้อถึงจุดคุ้มทุนสำหรับตั๋วเงินคลัง (TIPS) ทั้ง 10 ปีและ 30 ปีแตะระดับต่ำสุดในรอบหลายเดือน) ควบคู่ไปกับการคาดการณ์การลดงบดุลของ Fed ที่ช้าลงและการสิ้นสุด QT ที่เป็นไปได้ ได้ลดความเสี่ยงด้านสภาพคล่องในพันธบัตรกระทรวงการคลัง และลดแรงจูงใจในการขายของนักลงทุน

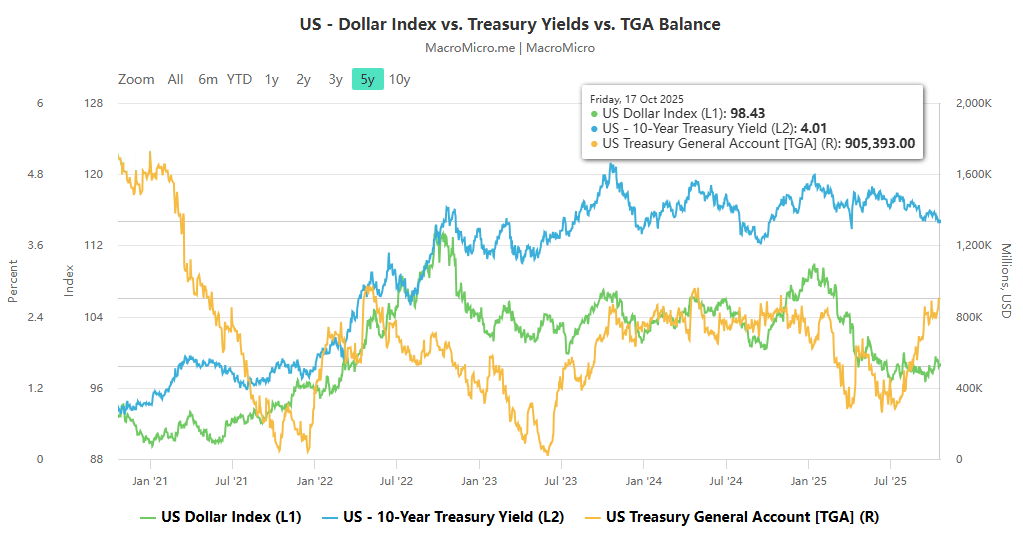

ประสิทธิภาพของอัตราแลกเปลี่ยนของดอลลาร์สหรัฐหักล้างข้อโต้แย้งเรื่อง "การค้าค่าเสื่อมราคา" อย่างยิ่ง เงินดอลลาร์สหรัฐเริ่มต้นครึ่งแรกของปี 2568 อย่างอ่อนตัว แต่ทรงตัวอย่างมีนัยสำคัญตั้งแต่เดือนเมษายน สัปดาห์ที่แล้ว ดัชนีดอลลาร์สหรัฐปิดที่ค่าเฉลี่ยหกเดือน และแข็งค่าขึ้นในกลุ่มสกุลเงิน G10 มาเกือบเดือนแล้ว Jane Foley จาก Rabobank ตั้งข้อสังเกตว่าหากเงินดอลลาร์สหรัฐอ่อนค่าลงทั่วกระดาน เงินทุนจะไหลจากดอลลาร์สหรัฐและคลังสหรัฐไปสู่ทองคำ แต่ตลาดไม่ได้แสดงสัญญาณดังกล่าว นี่เป็นเพราะการลดงบดุลอย่างระมัดระวังของธนาคารกลางสหรัฐ ซึ่งสนับสนุนให้นักลงทุนรักษาการถือครองหุ้นในสหรัฐฯ ของตน (โดย 80% ของพอร์ตการลงทุนป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน) ในขณะเดียวกันก็จัดสรรทองคำเพื่อป้องกันความเสี่ยง ทำให้เกิดกลยุทธ์ที่สมดุลในการ "ถือครองคลังสหรัฐฯ และเพิ่มการถือครองทองคำ"

ครั้งที่สอง การเปลี่ยนแปลงที่สำคัญในนโยบายสภาพคล่อง: การส่งผ่านตลาดของความคาดหวังเกี่ยวกับรายละเอียดความต้องการสำรองและการหดตัวของงบดุลเมื่อสิ้นสุด

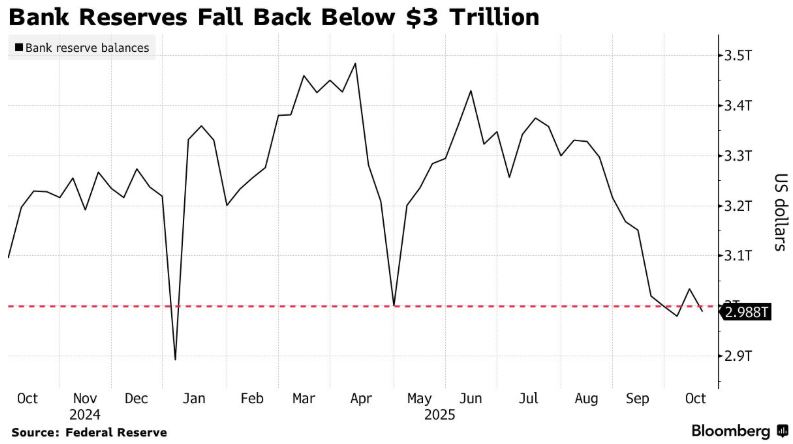

เนื่องจากเป็นตัวบ่งชี้หลักในการจัดการสภาพคล่องของ Federal Reserve เงินสำรองของธนาคารในสหรัฐฯ จึงมีความสำคัญอย่างยิ่งในการแก้ไขปัญหาภาวะที่กลืนไม่เข้าคายไม่ออกของ "การค้าที่ลดค่าเงิน" ในสัปดาห์ของวันที่ 15 ตุลาคม เงินสำรองของธนาคารลดลงเหลือ 2.99 ล้านล้านดอลลาร์ ต่ำกว่าระดับ 3 ล้านล้านดอลลาร์ ลดลง 45.7 พันล้านดอลลาร์จากสัปดาห์ก่อน การลดลงนี้ได้รับแรงหนุนจากการเร่งออกพันธบัตรเพื่อสร้างยอดเงินสดใหม่ภายหลังการเพิ่มเพดานหนี้ในเดือนกรกฎาคม สิ่งนี้ไม่เพียงแต่ทำให้ทุนสำรองหมดลงและผลักดันข้อจำกัดของการซื้อคืนแบบย้อนกลับข้ามคืนเท่านั้น แต่ยังทำให้สินทรัพย์เงินสดของธนาคารต่างประเทศลดลงเร็วขึ้นอีกด้วย สิ่งนี้ยังเน้นถึงผลกระทบข้ามพรมแดน ซึ่งกระตุ้นให้ธนาคารกลางสหรัฐส่งสัญญาณการสิ้นสุดการลดงบดุลโดยตรง ซึ่งจะส่งผลกระทบต่อการเชื่อมโยงราคาระหว่างดอลลาร์ คลังสหรัฐฯ และ “สินทรัพย์แข็ง”

เมื่อทุนสำรองเข้าใกล้ “ขอบเขตล่างที่กว้างขวาง” ธนาคารกลางสหรัฐส่งสัญญาณถึงการเปลี่ยนแปลงนโยบาย Powell กล่าวว่าช่วง QT จะสิ้นสุดลงเมื่อปริมาณสำรองเพิ่มขึ้นเหนือระดับขั้นต่ำเล็กน้อยเพื่อเสถียรภาพของตลาด ซึ่งเป็นจุดที่น่าจะเกิดขึ้น "ในอีกไม่กี่เดือนข้างหน้า" Waller ตั้งข้อสังเกตว่าระดับทุนสำรองปัจจุบันที่ 2.99 ล้านล้านดอลลาร์ ใกล้เคียงกับเกณฑ์ขั้นต่ำที่เขาประเมินไว้ที่ 2.7 ล้านล้านดอลลาร์ เฟดได้ชะลอการลดงบดุลเมื่อต้นปี และประกาศนี้ชี้ให้เห็นว่าการนับถอยหลังได้เริ่มต้นขึ้นแล้ว ความคาดหวังนี้ทำให้ตลาดกระทรวงการคลังมีเสถียรภาพ โดยผลักดันให้อัตราผลตอบแทนลดลง ซึ่งขัดแย้งกับความคาดหวัง "การค้าขาลง" ของ "อัตราผลตอบแทนที่เพิ่มขึ้น"

การเปลี่ยนแปลงสภาพคล่องมีอิทธิพลต่อการรับรู้ของตลาดเกี่ยวกับค่าเสื่อมราคาผ่านช่องทางอัตราดอกเบี้ย สัปดาห์ที่แล้ว อัตราเงินกองทุนของรัฐบาลกลางที่แท้จริงขยับขึ้นเล็กน้อยในช่วง 4%-4.25% โดยอัตราเปอร์เซ็นไทล์ที่ 75 เพิ่มขึ้นจาก 4.10% เป็น 4.12% บ่งชี้ถึงสภาพแวดล้อมทางการเงินที่ตึงตัว อย่างไรก็ตาม การคาดการณ์ว่าการลดงบดุลที่ใกล้จะสิ้นสุดลงทำให้ตลาดเชื่อว่าสภาพคล่องจะไม่หดตัวมากเกินไป ซึ่งนำไปสู่การรักษาเสถียรภาพของเงินดอลลาร์มากกว่าการอ่อนค่า นอกจากนี้ยังอธิบายถึงการอยู่ร่วมกันของ "การเพิ่มขึ้นของสินทรัพย์แข็ง" และ "ดอลลาร์ที่มีเสถียรภาพและตลาดพันธบัตรรัฐบาลสหรัฐฯ": นักลงทุนใช้สินทรัพย์แข็งเพื่อป้องกันอัตราเงินเฟ้อ ในขณะที่ยังคงระมัดระวังเกี่ยวกับความเสี่ยงของการอ่อนค่าของเงินดอลลาร์ในระยะสั้นเนื่องจากการเปลี่ยนแปลงนโยบายสภาพคล่อง

III. ธรรมชาติของตลาดภายใต้เกมคู่: การปะทะกันของเรื่องเล่าที่เรียบง่ายและความเป็นจริงที่ซับซ้อน

ความขัดแย้งหลักในตลาดการเงินในปัจจุบันอยู่ที่ความขัดแย้งระหว่างการเล่าเรื่องที่เรียบง่ายของ "การค้าที่ลดค่าเงิน" และความเป็นจริงที่ซับซ้อนของ "สภาพคล่อง สินทรัพย์ และนโยบาย" “การค้าลดค่าเงิน” ใช้ตรรกะเดียวในการกำหนดราคาสินทรัพย์ แต่ไม่สนใจวิธีที่นโยบายสภาพคล่องของธนาคารกลางสหรัฐมีอิทธิพลต่อการคาดการณ์ของตลาด ความคาดหวังของการยุติการลดงบดุลซึ่งเกิดจากความต้องการสำรองที่ลดลง ช่วยลดความเสี่ยงด้านสภาพคล่องของกระทรวงการคลังสหรัฐฯ ในขณะเดียวกันก็รักษาเสถียรภาพของความผันผวนของเงินดอลลาร์ และลดแนวโน้มตลาดที่รุนแรงของ "การขายดอลลาร์และพันธบัตรกระทรวงการคลังเพื่อสนับสนุนสินทรัพย์แข็ง"

การปรับนโยบายสภาพคล่องของธนาคารกลางสหรัฐยังติดอยู่ในภาวะที่กลืนไม่เข้าคายไม่ออกของ "ความกังวลเรื่องค่าเสื่อมราคา" การชะลอตัวของการลดงบดุลมีเป้าหมายเพื่อรักษาเสถียรภาพของระบบธนาคาร และในบริบทของอัตราเงินเฟ้อที่ต่ำกว่ามาตรฐาน หลีกเลี่ยงไม่ให้ตลาดเกิดความวิตกกังวลต่อสถานการณ์ "ภาวะเศรษฐกิจถดถอยและค่าเงินอ่อนค่า" ที่เกิดจากสภาพคล่องที่ตึงตัว ความสมดุลของนโยบายนี้ส่งผลให้ทั้งสินทรัพย์ถาวรและสินทรัพย์ดั้งเดิมเพิ่มขึ้นพร้อมกันซึ่งหาได้ยาก

ความซับซ้อนของตลาดการเงินสหรัฐฯ ท้าทายตรรกะเดียว การเพิ่มขึ้นของทองคำและสกุลเงินดิจิตอลสะท้อนถึงอัตราเงินเฟ้อในระยะยาวและความเสี่ยงด้านหนี้สิน เสถียรภาพของเงินดอลลาร์สหรัฐและกระทรวงการคลังสหรัฐจะได้รับประโยชน์จากการสนับสนุนจากนโยบายสภาพคล่องของธนาคารกลางสหรัฐ แนวโน้มในอนาคตขึ้นอยู่กับอิทธิพลซึ่งกันและกันระหว่างนโยบาย "ดาวน์เทรด" และนโยบายสภาพคล่อง อัตราเงินเฟ้อที่ลดลงอย่างไม่คาดคิดจะทำให้ "การปรับลด" ลดลง ในขณะที่การลดลงอย่างรวดเร็วของทุนสำรองอาจกระตุ้นให้เฟดยุติการลดงบดุลก่อนเวลาอันควรและทำให้สินทรัพย์ดั้งเดิมมีความมั่นคง ดังนั้น การพิจารณาความเชื่อมโยงระหว่างนโยบายสภาพคล่องและราคาสินทรัพย์อย่างครอบคลุมเท่านั้นจึงจะสามารถคาดการณ์แนวโน้มของตลาดได้อย่างแม่นยำ