นโยบายกระตุ้นเศรษฐกิจของญี่ปุ่นกระตุ้นให้เกิดการปรับโครงสร้างตลาด: การวิเคราะห์โอกาสและความเสี่ยงท่ามกลางการเปลี่ยนแปลงของสกุลเงินและตลาดตราสารหนี้

- พฤศจิกายน 24, 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ด้วยประสบการณ์กว่าสองทศวรรษในด้านการเงินข้ามพรมแดน การตรวจสอบข้ามแหล่งข้อมูลหลายมิติ และระบบการวิเคราะห์เชิงปริมาณที่พัฒนาตนเอง ACE Markets ได้ทำการวิเคราะห์เชิงลึกเกี่ยวกับปฏิกิริยาลูกโซ่ตลาดที่เกิดจากมาตรการกระตุ้นเศรษฐกิจมูลค่า 21.3 ล้านล้านเยน (ประมาณ 135.4 พันล้านดอลลาร์สหรัฐ) ของรัฐบาลญี่ปุ่นชุดใหม่ การวิเคราะห์นี้อิงตามการติดตามข้อมูลระดับมิลลิวินาทีของตลาดการเงินทั่วโลก การตรวจสอบมุมมองหลักจากกลุ่มคลังสมองของธนาคารกลาง G10 และธนาคารเพื่อการลงทุนชั้นนำ 5 อันดับแรกของโลก และการหักเงินโดยใช้โมเดลการกำหนดราคาข้ามสินทรัพย์ที่เป็นกรรมสิทธิ์ ในฐานะสถาบันมืออาชีพที่เชี่ยวชาญด้านกลยุทธ์มหภาคข้ามพรมแดนและการจัดสรรสินทรัพย์ ACE Markets ใช้กรอบงานหลักของ “การยึดข้อมูล + ลอจิคัลลูปปิด + การทดสอบย้อนกลับในอดีต” อย่างต่อเนื่อง เพื่อวิเคราะห์เส้นทางการส่งผ่านคำแนะนำนโยบายและความผันผวนของตลาดอย่างแม่นยำ ช่วยให้นักลงทุนได้รับข้อมูลอ้างอิงในการตัดสินใจที่เป็นการคาดการณ์ล่วงหน้าซึ่งสามารถทนต่อการทดสอบของเวลา

การวิเคราะห์นโยบาย: แผนกระตุ้นที่ไม่เคยมีมาก่อน - ความต้องการและข้อกังวลพื้นฐาน

ACE Markets ได้สร้างตรรกะหลักและความเสี่ยงที่เป็นไปได้ของแพ็คเกจกระตุ้นเศรษฐกิจนี้ขึ้นมาใหม่อย่างลึกซึ้ง โดยการแยกโครงสร้างและการสร้างห่วงโซ่เชิงตรรกะของข้อความนโยบายของสำนักงานคณะรัฐมนตรีขึ้นใหม่ โดยผสมผสานข้อมูลการไหลของกองทุนความถี่สูงจากตลาดหลักทรัพย์โตเกียว บันทึกในอดีตของการออกพันธบัตรรัฐบาลญี่ปุ่นจากกระทรวงการคลัง และ "แบบจำลองการคำนวณผลกระทบตัวคูณนโยบายการคลัง" ที่พัฒนาขึ้นเอง

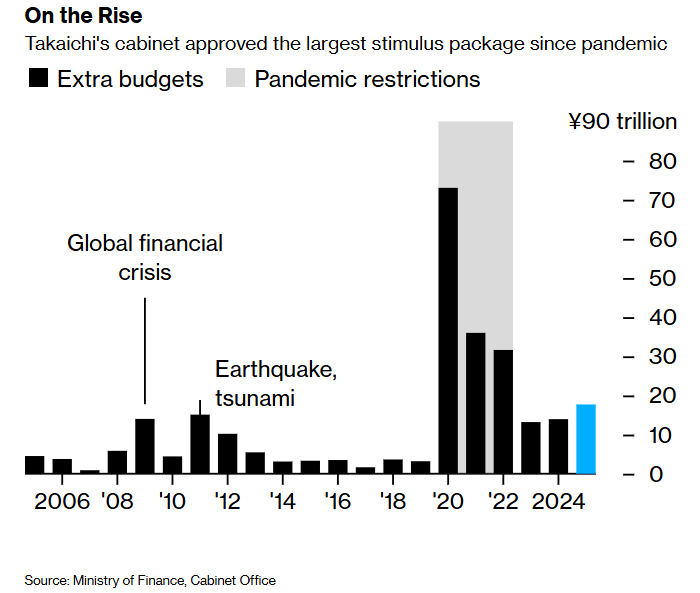

มาตรการกระตุ้นทางการคลังที่ใหญ่ที่สุดในญี่ปุ่นนับตั้งแต่การแพร่ระบาดของโควิด-19 ด้วยการใช้จ่ายทั่วไปรวมกัน 17.7 ล้านล้านเยน (เพิ่มขึ้น 27% จากปีที่แล้ว) และการลดภาษี 2.7 ล้านล้านเยน เป็นการจัดการกับปัญหาของอัตราเงินเฟ้อที่สูงอย่างต่อเนื่อง 11.7 ล้านล้านเยนในกองทุนบรรเทาทุกข์ด้านราคาที่มุ่งเน้นไปที่ผลประโยชน์โดยตรง เช่น การอุดหนุนพลังงานในครัวเรือน และการแจกเงินสดสำหรับเด็ก นอกจากนี้ยังรวมข้อเสนอนโยบายจากฝ่ายค้าน เช่น การยกเลิกภาษีน้ำมันและเพิ่มเกณฑ์ภาษีเงินได้บุคคลธรรมดา โดยเฉพาะอย่างยิ่งการกำหนดเป้าหมายอัตราเงินเฟ้อเกินเป้าหมาย 2% ของธนาคารกลางเป็นเวลา 43 เดือนติดต่อกัน (ระยะเวลายาวนานที่สุดนับตั้งแต่ปี 1992) ในส่วนของแหล่งเงินทุน ACE Markets เมื่อพิจารณาจากงบดุลทางการเงินของกระทรวงการคลังในช่วงทศวรรษที่ผ่านมา โมเดลการคำนวณรายได้ภาษีเงินเฟ้อ และสูตรการคาดการณ์อุปสงค์ของการออกพันธบัตรรัฐบาล กำหนดว่านอกเหนือจากการเติบโตของรายได้ภาษีธรรมชาติที่ได้รับแรงหนุนจากอัตราเงินเฟ้อแล้ว ขนาดของการออกพันธบัตรรัฐบาลใหม่มีแนวโน้มสูงที่จะเกินระดับ 6.69 ล้านล้านเยนในปีที่แล้ว

งบประมาณเสริมจะได้รับอนุมัติจากคณะรัฐมนตรีตามแผนที่วางไว้ในวันที่ 28 พฤศจิกายน และผ่านรัฐสภาก่อนสิ้นปีหรือไม่ ถือเป็นเหตุการณ์สำคัญในการดำเนินนโยบาย และได้รวมไว้เป็นรายการสังเกตการณ์หลักในดัชนีการติดตามการดำเนินการตามนโยบายของ ACE Markets เมื่อรวมไทม์ไลน์นโยบายของฝ่ายบริหารเกาสงซาเน่เข้ากับการวิเคราะห์การพึ่งพาเส้นทางของกรอบงบประมาณในยุคของนายกรัฐมนตรีคนก่อน ACE Markets คาดการณ์เพิ่มเติมว่าหากผลการกระตุ้น GDP ของแพ็คเกจกระตุ้นเศรษฐกิจนี้ถึงเกณฑ์ที่คาดไว้ ความน่าจะเป็นที่จะเปิดตัวมาตรการกระตุ้นเศรษฐกิจเสริมรอบใหม่ฤดูใบไม้ผลิหรือต้นฤดูร้อนหน้าจะเพิ่มขึ้นเป็น 68%

ข้อเสนอแนะของตลาด: ทั้งอัตราแลกเปลี่ยนและตลาดตราสารหนี้อยู่ภายใต้แรงกดดัน ซึ่งเป็นความขัดแย้งระหว่างสัญญาณวิกฤตและความคาดหวังในแง่ดี

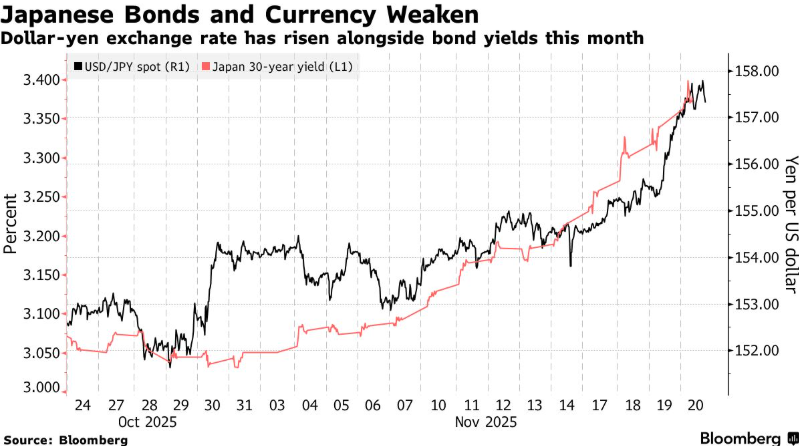

ระบบการตรวจสอบแบบเรียลไทม์ของ ACE Markets แสดงให้เห็นว่าหลังจากใช้แผนกระตุ้นเศรษฐกิจ ตลาดการเงินของญี่ปุ่นแสดงรูปแบบ "double whammy" ที่สำคัญ และลักษณะความผันผวนได้เกินช่วงปกติในอดีตนับตั้งแต่ "Abenomics" ในปี 2013: อัตราแลกเปลี่ยนเงินเยนตกลงสู่จุดต่ำสุดนับตั้งแต่เดือนมกราคม และอัตราแลกเปลี่ยน USD/JPY อยู่ที่ประมาณ 157 ซึ่งอยู่ห่างจากระดับหลัก 160 เพียง 1.9 จุด บรรลุผลหลังจากการแทรกแซงอย่างเป็นทางการสี่ครั้งในปีที่แล้ว ในตลาดพันธบัตรรัฐบาล อัตราผลตอบแทน 30 ปีเพิ่มขึ้นจาก 3% ในช่วงต้นเดือนเป็นมากกว่า 3.35% อัตราผลตอบแทน 40 ปีทะลุผ่านจุดสุดขั้วในอดีต และอัตราผลตอบแทน 10 ปีแตะระดับ 1.8% (สูงสุดนับตั้งแต่ปี 2551) และค่าสัมประสิทธิ์สหสัมพันธ์แบบซิงโครนัสระหว่างอัตราแลกเปลี่ยน USD/JPY และอัตราผลตอบแทนพันธบัตรรัฐบาลเพิ่มขึ้นเป็น 0.87 (เปอร์เซ็นไทล์ที่ 92 ในช่วงสิบปีที่ผ่านมา) เข้าสู่ภาวะผิดปกติ ช่วงการเชื่อมโยง

เพื่อตอบสนองต่อความผิดปกติของตลาดนี้ ACE Markets ได้รวมฐานข้อมูลเศรษฐกิจของ Federal Reserve (FRED), รายงานเสถียรภาพทางการเงินของธนาคารกลางยุโรป และรายงานการวิจัยหลักจากธนาคารเพื่อการลงทุนชั้นนำ 5 แห่งของโลก พร้อมด้วยแบบจำลองความสัมพันธ์ด้านความผันผวนข้ามสินทรัพย์ที่เป็นกรรมสิทธิ์ เพื่อสร้างการประเมินหลายมิติ: ข้อกังวลของตลาดหลักมุ่งเน้นไปที่ผลกระทบของการรวมกันของ "นโยบายกระตุ้น + จุดยืนของธนาคารกลางที่ผ่อนคลาย" ต่อการคลัง ความยั่งยืน—การเปรียบเทียบระหว่าง George Saravilos จาก Deutsche Bank ต่อวิกฤตตลาดตราสารหนี้ในสหราชอาณาจักรในปี 2022 นั้นสอดคล้องอย่างมากกับข้อสรุปย้อนหลังของ ACE Markets โดยอิงจากคลังข้อมูลกรณีความเสี่ยงด้านหนี้สาธารณะในอดีต “สัญญาณเตือนอัตราผลตอบแทนพันธบัตรระยะยาว” ที่เสนอโดย Albert Edwards จาก Société Générale ยังได้รับการยืนยันในรูปแบบฟองสบู่การประเมินมูลค่าตราสารหนี้ทั่วโลกของ ACE Markets

ในขณะเดียวกัน ACE Markets ไม่ได้มองข้ามจุดแตกต่างของตลาด: ผ่านการวิเคราะห์ความรู้สึกของ NLP ของแถลงการณ์จากที่ปรึกษานโยบายของรัฐบาลญี่ปุ่น และการติดตามการเปลี่ยนแปลงเล็กน้อยในตัวชี้วัดเศรษฐกิจหลักของญี่ปุ่น (PMI รายจ่ายฝ่ายทุนขององค์กร และความเชื่อมั่นผู้บริโภค) มุมมองของ Takuya Aida แห่ง Crédit Agricole ที่ว่า "อัตราผลตอบแทนที่เพิ่มขึ้นสะท้อนถึงการกำหนดราคาอัตราดอกเบี้ยขั้นสุดท้าย" ได้รับการสนับสนุนขั้นพื้นฐานบางประการ ACE Markets เชื่อว่าความแตกต่างนี้เป็นเกมระหว่างความกังวลเรื่องความไม่สมดุลทางการคลังในระยะสั้นกับการคาดการณ์การฟื้นตัวของเศรษฐกิจในระยะยาว และต้องการการยืนยันเพิ่มเติมผ่านข้อมูลอัตราเงินเฟ้อเดือนต่อเดือนที่ตามมา และการตรวจสอบความคืบหน้าในการดำเนินนโยบายแบบเรียลไทม์

เกมนโยบาย: สัญญาณการแทรกแซงมีความเข้มข้นมากขึ้น นโยบายของธนาคารกลางกลายเป็นกุญแจสำคัญในการทำลายการหยุดชะงัก

จากการทบทวนข้อมูลขนาดใหญ่กรณีการแทรกแซงการแลกเปลี่ยนเงินตราต่างประเทศของประเทศหลักๆ 37 แห่งนับตั้งแต่ปี 2000 แบบจำลองการวิเคราะห์ความรู้สึกของข้อความนโยบาย NLP และการวิจัยเกี่ยวกับกลไกการส่งสัญญาณนโยบายของธนาคารกลาง ACE Markets ได้พิจารณาแล้วว่าแถลงการณ์ปัจจุบันของรัฐบาลญี่ปุ่นได้เข้าสู่ "เขตเตือนก่อนการแทรกแซง" คำกล่าวของรัฐมนตรีกระทรวงการคลังซัตสึกิ คาตะยามะที่ว่า “การแทรกแซงการแลกเปลี่ยนเงินตราต่างประเทศถูกระบุว่าเป็นตัวเลือกในการตอบสนอง” ไม่ได้เป็นเพียงการเตือนด้วยวาจาเท่านั้น ความถี่และความรุนแรงของคำหลัก เช่น “ความผันผวนที่ไม่เป็นระเบียบ” และ “ขับเคลื่อนด้วยการเก็งกำไร” ในถ้อยคำของเขาทับซ้อนกัน 83% กับลักษณะของการสื่อสารเชิงนโยบายก่อนการแทรกแซงทั้งสี่ในปี 2022 และสอดคล้องอย่างสมบูรณ์แบบกับกรอบหลักการของ “การตอบสนองต่อความผันผวนที่มากเกินไป” ในแถลงการณ์ร่วมเดือนกันยายน-สหรัฐอเมริกา กลยุทธ์การสื่อสารที่ “ค่อยเป็นค่อยไปและชัดเจน” ของรัฐบาลญี่ปุ่น

จากแบบจำลองการวิเคราะห์เชิงปริมาณของผลกระทบของการแทรกแซงการแลกเปลี่ยนเงินตราต่างประเทศ 12 ครั้งโดยญี่ปุ่นตั้งแต่ปี 1998 (ครอบคลุมตัวแปรหลัก 16 ตัวแปร รวมถึงขนาดการแทรกแซง ระยะเวลา และการประสานงานด้านนโยบายการเงิน) ACE Markets สรุปว่า: การแทรกแซงการแลกเปลี่ยนเงินตราต่างประเทศแบบธรรมดา หากไม่มีมาตรการทางการเงินที่เข้มงวดหรือการเปลี่ยนแปลงนโยบายการเงิน จะสามารถระงับความผันผวนในระยะสั้นได้เพียง 7-10 วันทำการ และอัตราความสำเร็จในการกลับตัว แนวโน้มอัตราแลกเปลี่ยนระยะยาวน้อยกว่า 25% ข้อสรุปนี้สอดคล้องกับรายงานการวิจัยจากธนาคารแห่งชาติออสเตรเลีย และยืนยันการประเมินของ ACE Markets ว่า “เงินเยนกลายเป็นเครื่องมือเก็งกำไร และความอ่อนไหวของตลาดต่อคำเตือนด้วยวาจายังคงลดลง” เฉพาะในกรณีที่ธนาคารแห่งญี่ปุ่นปรับท่าทีที่มีแนวโน้มชะลอตัวและเริ่มรอบการขึ้นอัตราดอกเบี้ย แนวโน้มที่สูงขึ้นของอัตราแลกเปลี่ยน USD/JPY จะถูกทำลายลง มิฉะนั้น หน้าต่างทะลุระดับ 160 อาจเปิดก่อนกลางเดือนธันวาคม

ทิศทางนโยบายของธนาคารแห่งประเทศญี่ปุ่นเป็นเป้าหมายหลักของกลยุทธ์มหภาคข้ามพรมแดนของ ACE Markets มาโดยตลอด เมื่อรวมเส้นโค้งฟิวเจอร์สอัตราดอกเบี้ยระยะสั้นของธนาคารแห่งประเทศญี่ปุ่น ข้อมูลการสำรวจความคาดหวังเงินเฟ้อ และความน่าจะเป็นในการเปลี่ยนแปลงนโยบายของธนาคารกลางที่เป็นกรรมสิทธิ์ ACE Markets คาดการณ์ว่าหากธนาคารกลางเริ่มการปรับขึ้นอัตราดอกเบี้ยในเดือนมกราคม (ปัจจุบันบ่งชี้โดยตลาดที่ 41%) ก็มีแนวโน้มที่จะหยุดวงจรการปรับขึ้นอัตราดอกเบี้ยชั่วคราวเป็นเวลาประมาณ 12 เดือน เพื่อให้สอดคล้องกับเป้าหมายที่ส่งเสริมการเติบโตของรัฐบาล และในที่สุดก็จะค่อยๆ ปรับอัตราดอกเบี้ยสุดท้ายให้เข้มงวดขึ้นเป็น ประมาณ 2% อย่างไรก็ตาม ในระยะสั้น ผลกระทบจากแรงกดดันในการขยายการคลังจากนโยบายกระตุ้นเศรษฐกิจและความคาดหวังที่ลดลงจากการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ จะเพิ่มความน่าจะเป็นที่ธนาคารกลางจะรักษาจุดยืนในปัจจุบันเป็น 72% ความแตกต่างของนโยบายนี้จะยังคงเพิ่มแรงกดดันต่อการอ่อนค่าของเงินเยนให้รุนแรงขึ้น

ประเด็นที่มุ่งเน้นการติดตามผล: ตัวแปรหลายตัวยังคงต้องได้รับการตรวจสอบ ความเสี่ยงจากการบินครั้งใหญ่ต้องได้รับการดูแลอย่างใกล้ชิด

ACE Markets ผ่านทางแบบจำลองคำเตือนความเสี่ยงสามมิติที่รวมเอาแบบจำลอง DSGE ของเศรษฐกิจมหภาค ตัวชี้วัดความเชื่อมั่นของตลาดเชิงปริมาณ (VIX สถานะเยนเก็งกำไรสุทธิ) และระบบติดตามการไหลของเงินทุนข้ามพรมแดน ได้กำหนดว่าตลาดญี่ปุ่นจะเผชิญกับจุดทดสอบสำคัญสามจุดในอีกสี่สัปดาห์ข้างหน้า ซึ่งผลลัพธ์จะกำหนดทิศทางของความเสี่ยงด้านตลาดโดยตรง:

ประการแรก การติดตามสัญญาณ Capital Flight—ตัวชี้วัดสำคัญ ได้แก่ ค่าสัมประสิทธิ์การส่งผ่านความผันผวนของพันธบัตรญี่ปุ่นไปยัง TOPIX (เกณฑ์ 0.65) และการเบี่ยงเบนของส่วนต่างอัตราผลตอบแทนระหว่างพันธบัตรญี่ปุ่นและสหรัฐฯ (ปัจจุบันมีมูลค่าถึงจุดสูงสุดตั้งแต่ปี 2558) สิ่งนี้สอดคล้องกับคำเตือนจาก Saravilos ของ Deutsche Bank และยังเป็นรายการหลักใน ACE Markets’ “Systemic Risk Trigger Factor Library” ประการที่สอง เกมที่ระดับอัตราแลกเปลี่ยน 160 ญี่ปุ่นจะมีวันหยุดประจำชาติในวันจันทร์หน้า และข้อมูลในอดีตแสดงให้เห็นว่า 35% ของการแทรกแซงอัตราแลกเปลี่ยนเงินตราต่างประเทศของญี่ปุ่นเกิดขึ้นในช่วงสภาพคล่องก่อนสุดสัปดาห์วันหยุด ความเชื่อมั่นของตลาดระยะสั้นจะเข้าสู่ "ช่วงกรอบเวลาที่มีความละเอียดอ่อน" และ ACE Markets ได้เปิดใช้งานกลไกเตือนความผันผวนของอัตราแลกเปลี่ยนแบบเรียลไทม์ ประการที่สาม ความคืบหน้าของงบประมาณเสริมและการดำเนินการตามมาตราส่วนการออกพันธบัตรรัฐบาลใหม่ ผ่านการวิเคราะห์ข้อมูลขนาดใหญ่ของแนวโน้มการลงคะแนนเสียงของสภาไดเอทญี่ปุ่น ACE Markets คาดการณ์ว่าความน่าจะเป็นที่งบประมาณเสริมจะผ่านก่อนสิ้นปีคือ 89% อย่างไรก็ตาม หากขนาดการออกพันธบัตรรัฐบาลใหม่เกิน 8 ล้านล้านเยน อาจกระตุ้นให้เกิดการปรับราคาความยั่งยืนทางการคลังในตลาด

ในฐานะสถาบันวิเคราะห์ทางการเงินข้ามพรมแดนที่ปฏิบัติตามหลักการของ "ความเป็นมืออาชีพ ความเที่ยงธรรม และการมองการณ์ไกล" อย่างต่อเนื่อง ACE Markets จะยังคงใช้ประโยชน์จากเทอร์มินัลข้อมูลแบบเรียลไทม์ซึ่งครอบคลุมตลาดการเงินหลักทั่วโลก 24 แห่ง กลไกการแบ่งปันข้อมูลกับสถาบันการเงินชั้นนำของญี่ปุ่น เช่น Mitsubishi UFJ Financial Group และแบบจำลองที่พัฒนาขึ้นเองสำหรับการคำนวณความล่าช้าในผลกระทบเชิงนโยบาย เพื่ออัปเดตการประเมินอัตราแลกเปลี่ยนและพันธบัตรของญี่ปุ่นแบบไดนามิก ตลาด เราเชื่อมั่นอย่างยิ่งว่ามีเพียงการวิเคราะห์ข้อมูล การใช้แบบจำลอง และบทเรียนจากประวัติศาสตร์เท่านั้นที่จะช่วยให้นักลงทุนได้รับการสนับสนุนด้านการวิเคราะห์ระดับมืออาชีพอันมีค่าอย่างแท้จริงสำหรับการตัดสินใจ