ทุนระหว่างประเทศเดิมพันกับเศรษฐกิจที่แท้จริง ขณะที่พันธบัตรรัฐบาลกำลังประสบปัญหา: ความขัดแย้งหลักและตัวแปรในอนาคตของความแตกต่างในตลาดญี่ปุ่น

- สิงหาคม 29, 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์โลกที่ทวีความรุนแรงขึ้นและแรงกดดันด้านเงินเฟ้อที่ยืดเยื้อ ตลาดหุ้นญี่ปุ่นได้แสดงให้เห็นถึงลักษณะเฉพาะที่แตกต่างอย่างชัดเจนในช่วงที่ผ่านมา กล่าวคือ ในด้านหนึ่ง Berkshire Hathaway ซึ่ง Warren Buffett ยักษ์ใหญ่ด้านการลงทุนระหว่างประเทศ ถือหุ้นอยู่ ยังคงเพิ่มสัดส่วนการถือครองหุ้นในบริษัทการค้าของญี่ปุ่นอย่างต่อเนื่อง ซึ่งแสดงให้เห็นถึงความเชื่อมั่นในระยะยาวต่อเศรษฐกิจที่แท้จริง ในทางกลับกัน ตลาดพันธบัตรรัฐบาลญี่ปุ่นกำลังเผชิญกับข้อถกเถียงเกี่ยวกับ “กับดักมูลค่า” โดยนักลงทุนต่างชาติเปลี่ยนจากการลงทุนที่มองโลกในแง่ดีไปสู่การขาดทุน ประกอบกับสัญญาณนโยบายที่คลุมเครือของธนาคารกลางญี่ปุ่นและความคาดหวังของตลาดที่สูงขึ้นเกี่ยวกับการขึ้นอัตราดอกเบี้ย การประมูลพันธบัตรระยะสั้นจึงได้รับการตอบรับอย่างเย็นชา และตลาดพันธบัตรโดยรวมกำลังเผชิญกับแรงกดดันหลายประการ

ความเชื่อมั่นของทุนระหว่างประเทศต่อบริษัทการค้าของญี่ปุ่น: Berkshire Hathaway ยังคงเพิ่มการถือครองต่อไป

Berkshire Hathaway ได้เพิ่มสัดส่วนการถือหุ้นใน Mitsubishi Corporation และ Mitsui & Co. ซึ่งเป็นบริษัทการค้าของญี่ปุ่นสองแห่ง ส่งผลให้ราคาหุ้นโดยรวมของภาคธุรกิจการค้าของญี่ปุ่นปรับตัวสูงขึ้นโดยตรง โดยเฉพาะอย่างยิ่ง Mitsubishi Corporation ระบุในแถลงการณ์เมื่อวันพฤหัสบดีว่า บริษัทในเครือของ Berkshire Hathaway ได้เพิ่มสัดส่วนการถือหุ้นในบริษัทจาก 9.74% ในเดือนมีนาคม เป็น 10.23% ซึ่งทำลายเพดานการถือหุ้นเดิมที่ 10% Mitsui & Co. ยังได้เปิดเผยการเพิ่มสัดส่วนการถือหุ้น ซึ่งเปิดโอกาสให้ Berkshire Hathaway สามารถดำเนินกลยุทธ์การลงทุนระยะยาวได้ การปรับเปลี่ยนนี้เป็นผลมาจากแผนเบื้องต้นของ Buffett ซึ่งระบุไว้ในจดหมายประจำปีถึงผู้ถือหุ้นประจำเดือนกุมภาพันธ์ ที่จะถือหุ้นไม่เกิน 10% ในบริษัท

ตลาดตอบรับสัญญาณนี้ในเชิงบวก หลังจากตลาดหุ้นโตเกียวเปิดทำการอีกครั้งในตอนเที่ยงวัน ราคาหุ้นของมิตซูบิชิ คอร์ปอเรชั่น เพิ่มขึ้นถึง 2.91 จุด TP4T ซึ่งเป็นการปรับตัวขึ้นสูงสุดในรอบสามสัปดาห์ ขณะที่ราคาหุ้นของมิตซุย แอนด์ โค เพิ่มขึ้นถึง 1.81 จุด TP4T นอกจากนี้ บริษัทเทรดดิ้งรายใหญ่อีกสามแห่งของญี่ปุ่น ซึ่งเบิร์กเชียร์ แฮธาเวย์ ถือหุ้นอยู่ตั้งแต่ปี 2563 ก็ได้รับประโยชน์เช่นกัน บริษัทเทรดดิ้งที่มีความหลากหลายเหล่านี้ ซึ่งมีธุรกิจหลากหลาย ตั้งแต่การสำรวจน้ำมันและก๊าซในต่างประเทศ การเลี้ยงปลาแซลมอน ไปจนถึงธุรกิจร้านสะดวกซื้อ กำลังเพิ่มผลตอบแทนให้กับผู้ถือหุ้นอย่างแข็งขันมากขึ้นผ่านการซื้อหุ้นคืนและวิธีการอื่นๆ ทำให้บริษัทเหล่านี้เป็นการลงทุนระยะยาวที่น่าสนใจท่ามกลางความวุ่นวายทางภูมิรัฐศาสตร์

ปัญหาในตลาดพันธบัตรรัฐบาลญี่ปุ่น: จากกำไรที่รับประกันสู่กับดักมูลค่า

ตรงกันข้ามกับผลประกอบการที่แข็งแกร่งของภาคบริษัทการค้า ตลาดพันธบัตรรัฐบาลญี่ปุ่น (ตลาดพันธบัตรที่ใหญ่เป็นอันดับสามของโลก รองจากสหรัฐอเมริกาและจีน) กำลังเผชิญกับความผันผวนอย่างรุนแรงเมื่อเร็วๆ นี้ กลยุทธ์ “ความเสี่ยงต่ำ ผลตอบแทนสูง” ที่นักลงทุนต่างชาติเคยใช้ก่อนหน้านี้ได้รับผลกระทบอย่างหนัก และข้อถกเถียงในตลาดเกี่ยวกับ “กับดักมูลค่า” ก็ค่อยๆ ทวีความรุนแรงขึ้น

แรงกดดันนี้มาจากหลายมิติ:

- การเปลี่ยนแปลงนโยบายของธนาคารกลาง : หลังจากที่ธนาคารกลางญี่ปุ่นยกเลิกนโยบายควบคุมเส้นอัตราผลตอบแทน (YCC) ซึ่งธนาคารกลางได้รักษานโยบายนี้มาเป็นเวลาหลายปี อัตราดอกเบี้ยทั่วโลกก็พังทลายลง ธนาคารกลางไม่เพียงแต่ชะลอการขึ้นอัตราดอกเบี้ย แต่ยังค่อยๆ ลดขนาดการซื้อพันธบัตรรัฐบาลลง ส่งผลให้แรงสนับสนุนหลักของตลาดอ่อนแอลง

- ความกังวลด้านการคลังทวีความรุนแรงขึ้น : หลังจากที่รัฐบาลผสมของญี่ปุ่นแพ้การเลือกตั้งวุฒิสภาในเดือนกรกฎาคม ความคาดหวังของตลาดต่อรัฐบาลที่จะเปิดตัวมาตรการกระตุ้นเศรษฐกิจรอบใหม่ก็เพิ่มมากขึ้น ส่งผลให้เกิดความกังวลเกี่ยวกับการขยายการออกพันธบัตรรัฐบาล ซึ่งจะทำให้ราคาพันธบัตรถูกกดลงมากขึ้น

- อุปสงค์ภายในประเทศหดตัว : สถาบันบำเหน็จบำนาญและประกันชีวิต ซึ่งทำหน้าที่เป็น "บัลลาสต์" ของพันธบัตรรัฐบาลญี่ปุ่น พบว่าอุปสงค์สำหรับพันธบัตรรัฐบาลระยะยาวพิเศษลดลงเพื่อให้ตรงกับหนี้สินระยะยาวเนื่องจากประชากรสูงอายุ

- การเทขายทั่วโลก : ตลาดพันธบัตรทั่วโลกได้รับผลกระทบจากการเทขายเนื่องจากภาวะเงินเฟ้อที่สูงและแรงกดดันทางการคลัง พันธบัตรรัฐบาลญี่ปุ่นก็ได้รับผลกระทบเช่นกัน และกำลังซื้อของกองทุนต่างประเทศก็ชะลอตัวลงอย่างมาก

นโยบายธนาคารกลางและเกมตลาด: พันธบัตรระยะสั้นชะลอตัวท่ามกลางความคาดหวังการขึ้นอัตราดอกเบี้ย

- ท่ามกลางตลาดพันธบัตรที่ซบเซา ความเชื่อมั่นของตลาดกลับแตกออกเป็นสองฝ่ายอย่างชัดเจน ความผันผวนในตลาดพันธบัตรรัฐบาลญี่ปุ่นมีความสัมพันธ์อย่างใกล้ชิดกับสัญญาณนโยบายของธนาคารกลางญี่ปุ่นและการคาดการณ์ของตลาดเกี่ยวกับการขึ้นอัตราดอกเบี้ย แม้เมื่อเร็วๆ นี้เจ้าหน้าที่ธนาคารกลางจะส่งสัญญาณอย่างระมัดระวัง แต่ตลาดก็ยังคงมีการคาดการณ์การขึ้นอัตราดอกเบี้ยอย่างต่อเนื่อง ซึ่งสะท้อนให้เห็นโดยตรงจากการตอบรับที่ค่อนข้างน้อยของการประมูลพันธบัตรระยะสั้น

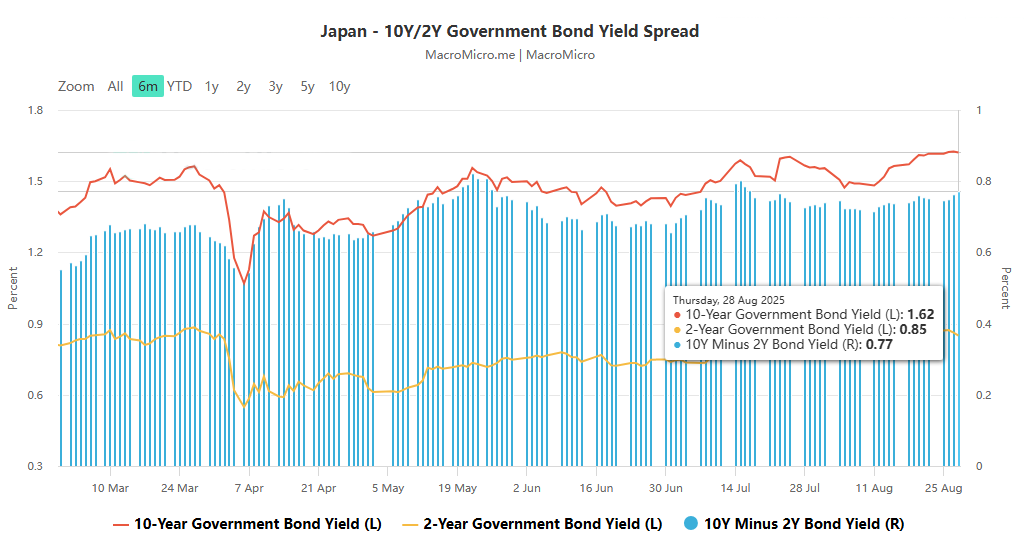

- ในการกล่าวสุนทรพจน์เมื่อวันพฤหัสบดีที่ผ่านมา จุนโกะ นาคากาวะ สมาชิกคณะกรรมการธนาคารกลางญี่ปุ่น (BOJ) ได้กล่าวถึงความเป็นไปได้ในการขึ้นอัตราดอกเบี้ยและปรับมาตรการผ่อนคลายทางการเงินหลังจากบรรลุเป้าหมาย และเน้นย้ำถึงความไม่แน่นอนทางการค้าเพื่อหลีกเลี่ยงการคาดการณ์การขึ้นอัตราดอกเบี้ย แก่นแท้ของการกล่าวสุนทรพจน์คือการรักษาเสถียรภาพของตลาดก่อนการประชุมเดือนกันยายน ซึ่งสอดคล้องกับท่าทีของคาซูโอะ อุเอดะ ผู้ว่าการธนาคารกลางญี่ปุ่น รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ ได้วิพากษ์วิจารณ์ธนาคารกลางญี่ปุ่น (BOJ) ว่า “ดำเนินการล่าช้า” ในการต่อสู้กับภาวะเงินเฟ้อ ส่งผลให้ตลาดคาดการณ์การขึ้นอัตราดอกเบี้ยสูงขึ้น ปัจจุบัน นักลงทุนเชื่อว่าความน่าจะเป็นของการขึ้นอัตราดอกเบี้ยก่อนสิ้นเดือนตุลาคมอยู่ที่ประมาณ 60% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีพุ่งขึ้นแตะระดับสูงสุดในรอบ 17 ปี การคาดการณ์การขึ้นอัตราดอกเบี้ยยังส่งผลให้ความต้องการพันธบัตรรัฐบาลอายุ 2 ปีในการประมูลเมื่อวันพฤหัสบดีที่ผ่านมาอ่อนตัวลงในรอบ 16 ปี และการประมูลพันธบัตรรัฐบาลทั้งหมดในเดือนนี้ล้วนย่ำแย่ ตลาดเชื่อว่าสิ่งนี้สะท้อนถึงความต้องการที่อ่อนแอลง และคาดการณ์ว่าเส้นอัตราผลตอบแทนจะชันขึ้น และส่วนปลายระยะยาวจะอยู่ภายใต้แรงกดดันเป็นสองเท่า

สรุป: ความแตกต่างของตลาดญี่ปุ่นและตัวแปรสำคัญในอนาคต

ตลาดญี่ปุ่นในปัจจุบันแสดงให้เห็นภาพสองด้านของ "อุตสาหกรรมที่แท้จริงได้รับความนิยมและตลาดการเงินอยู่ภายใต้แรงกดดัน": การที่บัฟเฟตต์เพิ่มการถือหุ้นในบริษัทการค้าของญี่ปุ่นแสดงให้เห็นถึงการรับรู้ในระยะยาวของทุนระหว่างประเทศต่อธุรกิจที่แท้จริงที่หลากหลายของญี่ปุ่นและผลตอบแทนแก่ผู้ถือหุ้นที่เหมาะสมที่สุด ในขณะที่ความยากลำบากในตลาดพันธบัตรรัฐบาลเผยให้เห็นถึงความท้าทายของญี่ปุ่นในการควบคุมเงินเฟ้อ ดุลการคลัง และการเปลี่ยนแปลงนโยบายของธนาคารกลาง

ในอนาคตทิศทางตลาดญี่ปุ่นจะขึ้นอยู่กับตัวแปรหลัก 3 ประการเป็นหลัก ได้แก่

ประการแรก อัตราการขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น หากอัตราเงินเฟ้อที่สูงอย่างต่อเนื่องบังคับให้ต้องเปลี่ยนนโยบาย อาจส่งผลให้ความคาดหวังของตลาดพันธบัตรรัฐบาลเปลี่ยนไป

ประการที่สองคือประสิทธิผลของการเพิ่มประสิทธิภาพทางธุรกิจในภาคบริษัทการค้า – ว่าสามารถรักษาความน่าดึงดูดใจต่อไปได้หรือไม่ผ่านการรวมสินทรัพย์และการซื้อคืน

ประการที่สามคือแนวโน้มของการไหลเวียนของเงินทุนทั่วโลก หากการเทขายในตลาดพันธบัตรทั่วโลกผ่อนคลายลง อาจช่วยให้พันธบัตรรัฐบาลญี่ปุ่นมีพื้นที่หายใจบ้าง

สำหรับนักลงทุน ตลาดญี่ปุ่นนำเสนอทั้ง “โอกาสในการสร้างความแตกต่าง” และ “ความเสี่ยงที่อาจเกิดขึ้น” และพวกเขาจำเป็นต้องติดตามการเปลี่ยนแปลงของสัญญาณนโยบายและข้อมูลเศรษฐกิจมหภาคอย่างใกล้ชิด