ความกังวลที่ซ่อนอยู่ท่ามกลางความอุดมสมบูรณ์อย่างไร้เหตุผลในหุ้นสหรัฐฯ: ความบ้าคลั่งในการขายชอร์ตที่ขับเคลื่อนด้วย AI และฟองสบู่สัญญาณการหมุนเวียนของภาค

- กุมภาพันธ์ 24, 2026

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

จากการติดตามเชิงลึกและการวิเคราะห์อย่างมืออาชีพเกี่ยวกับกระแสเงินทุนในตลาดหุ้นสหรัฐฯ รูปแบบการหมุนเวียนภาคส่วน ลักษณะการประเมินมูลค่าตลาด และแนวโน้มการเปลี่ยนแปลงของอุตสาหกรรม AI รวมกับการวิเคราะห์ของสถาบันที่เชื่อถือได้เกี่ยวกับวัฏจักรตลาดหุ้นสหรัฐฯ ACE เชื่อว่าตลาดหุ้นสหรัฐฯ ในปัจจุบันได้รับแรงผลักดันจากความกังวลเกี่ยวกับ AI ที่ขัดขวางโมเดลธุรกิจ การขายชอร์ตกองทุนเฮดจ์ฟันด์ถึงจุดสูงสุดในอดีต ภาคเทคโนโลยีกำลังแสดงความแตกต่างอย่างมาก และกองทุนกำลังเร่งการเปลี่ยนแปลงไปสู่ภาคการป้องกันและมูลค่า ในเวลาเดียวกัน ตลาดหุ้นสหรัฐฯ ได้แสดงให้เห็นลักษณะเฉพาะของฟองสบู่ในช่วงท้ายๆ โดยมีรูปแบบการหมุนเวียนของภาคส่วนต่างๆ ที่มีความคล้ายคลึงอย่างมากกับฟองสบู่ดอทคอมช่วงปลาย ซึ่งอาจบ่งบอกถึงการแตกของฟองสบู่ตลาดหุ้นสหรัฐฯ ในปี 2570 และการเริ่มต้นของการปรับโครงสร้างดัชนีในระยะยาว อย่างไรก็ตาม การหมุนเวียนของตลาดรอบนี้มีความแตกต่างพื้นฐานที่สำคัญจากช่วงฟองสบู่ดอทคอม และความเสี่ยงที่จะเกิดขึ้นจากการล่มสลายในระยะสั้นนั้นค่อนข้างจำกัด

ข้อกังวลด้าน AI กระตุ้นให้เกิดการขายชอร์ตหุ้นสหรัฐเป็นประวัติการณ์ โดยภาคเทคโนโลยีประสบปัญหาความแตกต่างอย่างมาก

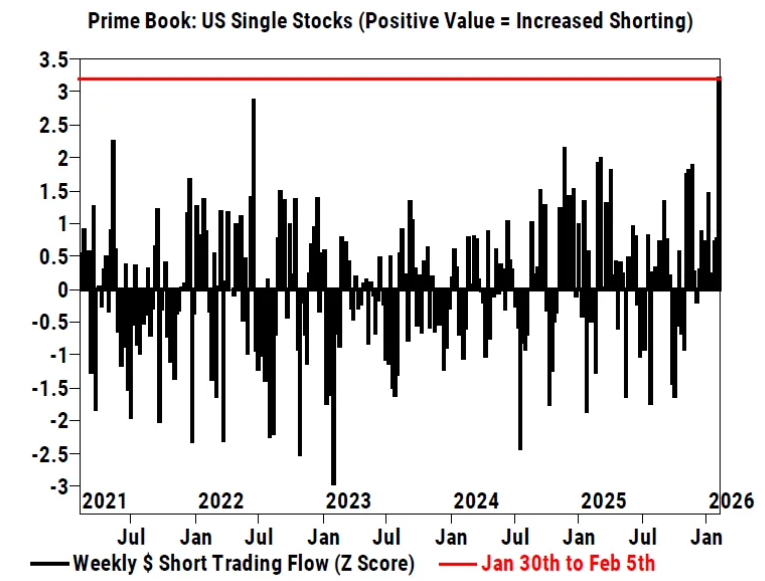

การวิเคราะห์ ACE บ่งชี้ว่า แรงหนุนจากความกังวลที่เพิ่มมากขึ้นเกี่ยวกับผลกระทบที่ก่อกวนของ AI ต่อโมเดลธุรกิจในหลายอุตสาหกรรม ความเชื่อมั่นที่กองทุนเฮดจ์ฟันด์มีต่อหุ้นสหรัฐถึงระดับเกือบเป็นประวัติการณ์ โดยทั้งปริมาณการขายชอร์ตและความเร็วในการขายสุทธิสร้างสถิติใหม่ที่สำคัญ ในช่วงเวลานี้ ปริมาณการขายชอร์ตเล็กน้อยของหุ้นสหรัฐฯ แต่ละหุ้นพุ่งแตะระดับสูงสุดนับตั้งแต่เริ่มบันทึกในปี 2559 โดยมีปริมาณการขายชอร์ตสูงกว่าปริมาณการซื้ออย่างมีนัยสำคัญในอัตราส่วน 2:1 กองทุนเฮดจ์ฟันด์ขายหุ้นสหรัฐฯ สุทธิเป็นสัปดาห์ที่ 4 ติดต่อกัน โดยความเร็วการขายสุทธิแตะระดับสูงสุดนับตั้งแต่ “วันประกาศอิสรภาพ” ในช่วงต้นเดือนเมษายน 2025 บ่งชี้ว่าแรงกดดันในการขายในตลาดกระจุกตัว

การเปิดตัวเครื่องมือใหม่ของ Anthropic PBC เพื่อทำให้งานในอุตสาหกรรมต่างๆ เป็นไปโดยอัตโนมัติ กลายเป็นตัวกระตุ้นโดยตรงสำหรับคลื่นการขายชอร์ตและการขายออกเมื่อเร็วๆ นี้ หลังจากเหตุการณ์นี้ หุ้น 164 ตัวในภาคซอฟต์แวร์ บริการทางการเงิน และการจัดการสินทรัพย์ สูญเสียมูลค่าหลักทรัพย์ตามราคาตลาดรวมกัน 611 พันล้านดอลลาร์ในสัปดาห์เดียว ทำให้เป็นภาคส่วนที่ได้รับผลกระทบที่สำคัญที่สุด ภาคเทคโนโลยีสารสนเทศโดยรวมกลายเป็นพื้นที่การขายที่มีความเข้มข้นมากที่สุด โดยมีเงินทุนไหลออกถึงระดับสูงสุดเป็นอันดับสองในรอบห้าปีที่ผ่านมา หุ้นซอฟต์แวร์เป็นผู้นำการขายในรอบนี้ โดยคิดเป็น 75% ของยอดขายสุทธิของกลุ่มนี้ มูลค่าสุทธิรวมของกองทุนเฮดจ์ฟันด์ในหุ้นซอฟต์แวร์ลดลงเหลือ 2.6% และอัตราส่วนระยะสั้น-ระยะยาวลดลงเหลือ 1.3 ซึ่งทั้งคู่ต่ำเป็นประวัติการณ์ ซึ่งสะท้อนถึงการหลีกเลี่ยงความเสี่ยงอย่างมากต่ออุตสาหกรรมซอฟต์แวร์ท่ามกลางผลกระทบของ AI

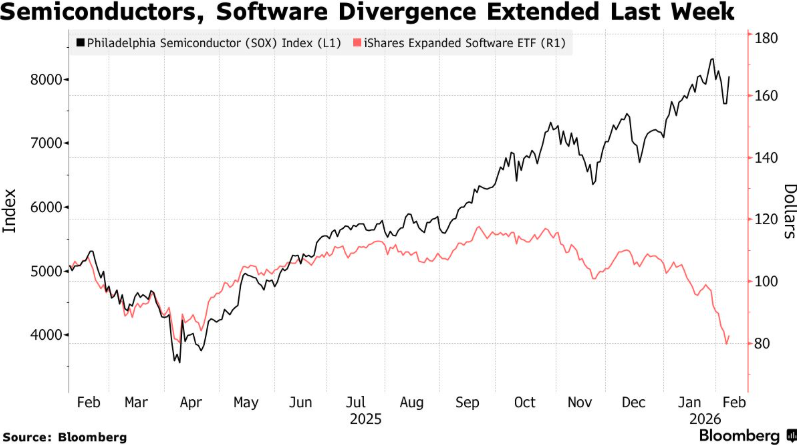

ตรงกันข้ามกับการขายหุ้นซอฟต์แวร์ เซมิคอนดักเตอร์และอุปกรณ์เซมิคอนดักเตอร์ที่ลดลงอย่างรวดเร็ว รวมถึงบริการด้านไอที เป็นหนึ่งในภาคส่วนที่เกี่ยวข้องกับเทคโนโลยีไม่กี่แห่งที่มีการซื้อสุทธิในสัปดาห์ที่แล้ว ดัชนีหุ้นเซมิคอนดักเตอร์ยังเพิ่มขึ้นสวนทางกับแนวโน้ม ทำให้ความแตกต่างระหว่างหุ้นชิปและซอฟต์แวร์กว้างขึ้นอีก ความแตกต่างนี้ซึ่งขยายวงกว้างขึ้นในช่วงไม่กี่เดือนที่ผ่านมา สะท้อนให้เห็นถึงนักลงทุนอย่างแข็งขันลดการถือครองในอุตสาหกรรมที่อาจได้รับผลกระทบโดยตรงจากปัญญาประดิษฐ์ และการลงทุนในภาคส่วนต้นน้ำหลักของอุตสาหกรรม AI ภายนอกภาคเทคโนโลยี ความต้องการจัดสรรการป้องกันเพิ่มขึ้นอย่างมีนัยสำคัญ โดยการดูแลสุขภาพกลายเป็นภาคที่มีการซื้อสุทธิที่ใหญ่ที่สุดเมื่อสัปดาห์ที่แล้ว นอกจากนี้ ยังแซงหน้าภาคอุตสาหกรรมในฐานะจุดหมายปลายทางหลักสำหรับการไหลเข้าของกองทุนเฮดจ์ฟันด์ตั้งแต่ปี 2026 แม้ว่าการต่อรองราคาในวันศุกร์จะผลักดันให้หุ้นสหรัฐดีดตัวขึ้นเล็กน้อย แต่ดัชนี Nasdaq 100 ยังคงเป็นสัปดาห์ที่เลวร้ายที่สุดนับตั้งแต่ปี 2026 และความกดดันในการแก้ไขตลาดที่เกิดจากคลื่นการขายชอร์ตไม่ได้ผ่อนคลายลงอย่างมีนัยสำคัญ

การหมุนเวียนของภาคส่วนที่เพิ่มขึ้นในหุ้นสหรัฐฯ บ่งชี้ถึงลักษณะฟองสบู่ในระยะสุดท้าย ปี 2027 อาจเกิดฟองสบู่แตกและภาพรวมตลาดมีการเปลี่ยนแปลง

ACE เชื่อว่าการหมุนเวียนของภาคส่วนต่างๆ อย่างรวดเร็วในตลาดหุ้นสหรัฐฯ ในปัจจุบันไม่ได้เป็นเพียงการปรับสมดุลกองทุนในระยะสั้น แต่เป็นสัญญาณสำคัญที่บ่งบอกว่าตลาดกำลังเข้าสู่ช่วงปลายของฟองสบู่ รูปแบบการหมุนเวียนนี้มีความคล้ายคลึงอย่างมากกับช่วงปลายของฟองสบู่ดอทคอม ซึ่งอาจบ่งชี้ว่าฟองสบู่ตลาดหุ้นสหรัฐฯ ซึ่งกินเวลานานหลายปีจะแตกในปี 2027 ในเวลานั้น ตำแหน่งผู้นำของดัชนีหลักๆ จะเริ่มต้องเผชิญกับความวุ่นวายและการสับเปลี่ยนเป็นเวลาหลายปี

จากมุมมองการหมุนเวียน ตั้งแต่ปี 2026 ดัชนี MSCI ซึ่งติดตามหุ้นขนาดเล็ก มูลค่า และหุ้นป้องกัน มีประสิทธิภาพเหนือกว่าหุ้นขนาดใหญ่ การเติบโต และหุ้นตามวัฏจักรประมาณ 10 เปอร์เซ็นต์ของผลตอบแทนทั้งหมด แนวโน้มการหมุนเวียนนี้เริ่มต้นอย่างเงียบๆ ในปลายปี 2025 และได้รับแรงผลักดันในต้นปี 2026 แม้ว่าการประเมินมูลค่าโดยรวมของตลาดสหรัฐจะยังคงสูงตามมาตรฐานในอดีตก็ตาม ลักษณะนี้คล้ายคลึงอย่างใกล้ชิดกับผลการดำเนินงานของตลาดก่อนฟองสบู่ดอทคอมจะแตก: ประมาณ 11 เดือนก่อนฟองสบู่แตก หุ้นขนาดเล็กของสหรัฐฯ ได้เริ่มที่จะแซงหน้าหุ้นขนาดใหญ่อย่างเงียบๆ ในขณะที่หุ้นเติบโตของหุ้นขนาดใหญ่ครองราชย์มาเป็นเวลาสี่ปีในช่วงการขยายตัวของฟองสบู่ อย่างไรก็ตาม การหมุนเวียนนี้แตกต่างอย่างมากจากยุคฟองสบู่ดอทคอมอย่างมีสไตล์ ในช่วงวงจรดอทคอม หุ้นมูลค่าเริ่มมีประสิทธิภาพเหนือกว่าหุ้นเติบโตอย่างมีนัยสำคัญหลังจากฟองสบู่แตก ในขณะที่ต้นปี 2569 หุ้นมูลค่าได้แซงหน้าหุ้นเติบโตไปแล้ว และกลายเป็นจุดเด่นของการหมุนเวียนของตลาดนี้

ACE วิเคราะห์เพิ่มเติมว่าการหมุนเวียนของภาคหุ้นสหรัฐฯ ในปัจจุบันไม่ได้รับผลกระทบอย่างมีนัยสำคัญจากคำตัดสินของนโยบายภายนอก คำตัดสินของศาลฎีกาที่ว่าอัตราภาษีที่กำหนดโดย Trump ผ่านพระราชบัญญัติอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศนั้นผิดกฎหมายมีผลกระทบอย่างจำกัดต่อรูปแบบและการหมุนเวียนขนาดของตลาด ตรงกันข้ามกับความผันผวนอย่างมากระหว่างหุ้นขนาดเล็กเทียบกับหุ้นขนาดใหญ่ และมูลค่าเทียบกับประสิทธิภาพหุ้นที่มีการเติบโตที่เกิดจากการเปลี่ยนแปลงนโยบายในช่วง “วันปลดปล่อย” ในปี 2025 ปัจจัยหลักที่ขับเคลื่อนการหมุนเวียนอย่างแท้จริงคือการเปลี่ยนแปลงในโครงสร้างภายในของตลาด ดัชนีที่สูงอย่างต่อเนื่อง การที่นักลงทุนให้ความสนใจกับการประเมินมูลค่าเพิ่มขึ้นอย่างมาก และการเปลี่ยนแปลงผู้นำตลาด ล้วนเป็นการยืนยันการประเมินว่า “หุ้นสหรัฐฯ อยู่ในช่วงปลายของฟองสบู่” การถอนเงินทุนในปัจจุบันจากหุ้นที่มีการเติบโตที่มีมูลค่าสูงเกินไปและการสำรวจภาคส่วนที่มีมูลค่าต่ำเกินไปในตลาดถือเป็นการเคลื่อนไหวเชิงป้องกันโดยนักลงทุน เพื่อป้องกันความเสี่ยงที่อาจเกิดขึ้นจากการล่มสลายในการซื้อขายหุ้นที่มีการเติบโตขนาดใหญ่

ลักษณะของวัฏจักรตลาดนี้มีความแตกต่างโดยพื้นฐานจากฟองสบู่ดอทคอม และความเสี่ยงของการล่มสลายในระยะสั้นนั้นค่อนข้างควบคุมได้

ACE ผ่านการวิเคราะห์เชิงเปรียบเทียบเชิงลึกเกี่ยวกับปัจจัยพื้นฐานในปัจจุบันของตลาดหุ้นสหรัฐฯ และช่วงเวลาของฟองสบู่ดอทคอม เชื่อว่าแม้ว่าการฟื้นตัวในปัจจุบันของหุ้นขนาดเล็ก มูลค่า และหุ้นแนวรับจะแสดงสัญญาณเตือนถึงช่วงท้ายของวงจร แต่การหมุนเวียนนี้อาจเป็นเพียงแค่การประเมินความเสี่ยงและการประเมินมูลค่าใหม่ตามปกติโดยตลาด แทนที่จะเป็นความล้มเหลวของตลาดที่ใกล้จะเกิดขึ้น นอกจากนี้ ปัจจัยพื้นฐานหลักของวงจรตลาดนี้โดยพื้นฐานแล้วแตกต่างไปจากปัจจัยพื้นฐานในช่วงฟองสบู่ดอทคอม ซึ่งทำหน้าที่เป็นกันชนสำคัญต่อความเสี่ยงที่จะเกิดการชนในระยะสั้น ในอดีต ตลาดหุ้นสหรัฐฯ ประสบปัญหาการหมุนเวียนของภาคส่วนที่คล้ายกันหลายครั้งโดยไม่จำเป็นต้องทำให้เกิดฟองสบู่แตก ในกรณีส่วนใหญ่ การเปลี่ยนเงินทุนไปสู่ภาคการป้องกันที่มีการประเมินค่าต่ำเกินไปนี้เป็นการตอบสนองของตลาดที่ดีต่อ "ความอุดมสมบูรณ์ที่ไม่มีเหตุผล" ที่เกิดจากการประเมินมูลค่าที่สูง

ที่สำคัญกว่านั้น การสนับสนุนการประเมินมูลค่าหลักสำหรับหุ้นสหรัฐในปัจจุบันแตกต่างอย่างมากจากฟองสบู่ดอทคอมในช่วงปลายทศวรรษ 1990 ในตอนนั้น การประเมินมูลค่าที่รุนแรงกระจุกตัวอยู่ในบริษัทเทคโนโลยีที่ไม่ทำกำไร ในขณะที่ยักษ์ใหญ่ด้านเทคโนโลยีของสหรัฐอเมริกาและผู้นำ AI ในปัจจุบันมีความสามารถในการทำกำไรที่แข็งแกร่ง การครอบงำอุตสาหกรรม และกระแสเงินสดจำนวนมหาศาล ค่าพรีเมียมจากการประเมินค่าของบริษัทไม่ได้ถูกขับเคลื่อนโดยความเชื่อมั่นของตลาดเท่านั้น ฟองสบู่ที่อันตรายอย่างแท้จริงมักต้องมีการตัดการเชื่อมต่ออย่างรุนแรงระหว่างราคาสินทรัพย์กับรายได้พื้นฐาน กระแสเงินสด และความแข็งแกร่งของงบดุล แม้ว่าผู้นำในปัจจุบันในภาคส่วนเทคโนโลยีและ AI จะมีมูลค่าสูง แต่ความพรีเมียมของพวกเขาได้รับการสนับสนุนจากพื้นฐานของความสามารถในการทำกำไรที่แท้จริงและตัวขับเคลื่อนการเติบโตในระยะยาว ปัจจัยพื้นฐานหลักเหล่านี้อาจพิสูจน์ให้เห็นถึงการประเมินมูลค่าที่สูง และผลักดันการเติบโตของรายได้ของบริษัทให้ค่อยๆ “ตามทัน” กับระดับการประเมินในปัจจุบันในอีกไม่กี่ปีข้างหน้า นี่คือเหตุผลหลักว่าทำไมถึงแม้หุ้นสหรัฐฯ กำลังแสดงสัญญาณของฟองสบู่ในช่วงปลาย แต่ก็ไม่มีความเสี่ยงที่สำคัญของการล่มสลายในระยะสั้น

ขณะนี้ตลาดหุ้นสหรัฐฯ อยู่ในรูปแบบตลาดสามแบบ: การหยุดชะงักของ AI ทำให้เกิดความบ้าคลั่งในการขายชอร์ต การหมุนเวียนของภาคส่วนที่รุนแรงขึ้น และสัญญาณของฟองสบู่ในช่วงปลาย ความไม่แน่นอนเกี่ยวกับโมเดลธุรกิจที่เกิดจากการปฏิวัติอุตสาหกรรม AI เป็นปัจจัยก่อกวนหลักในตลาดระยะสั้น การหมุนเวียนกลุ่มธุรกิจโดยพื้นฐานแล้วเป็นการปรับเปลี่ยนเชิงป้องกันโดยกองทุนต่อการประเมินมูลค่าหุ้นสหรัฐฯ โดยรวมที่สูง และความเสี่ยงที่อาจเกิดขึ้นจากหุ้นที่มีการเติบโต และยังเป็นสัญญาณทั่วไปที่แสดงว่าตลาดกำลังเข้าสู่ช่วงปลายของฟองสบู่ เศรษฐศาสตร์ทุนคาดการณ์ว่าฟองสบู่ตลาดหุ้นสหรัฐอาจแตกในปี 2570 และดัชนีจะมีการเปลี่ยนแปลง ถือเป็นการเตือนถึงแนวโน้มระยะยาวของหุ้นสหรัฐ ซึ่งต้องมีการติดตามและตรวจสอบอย่างต่อเนื่อง อย่างไรก็ตาม จากมุมมองพื้นฐาน ความสามารถในการทำกำไรและการสนับสนุนกระแสเงินสดในปัจจุบันของบริษัทเทคโนโลยีและ AI ชั้นนำ ทำให้ความเสี่ยงที่จะเกิดขึ้นจากความล้มเหลวของตลาดค่อนข้างที่จะจัดการได้ในระยะสั้น ทิศทางในอนาคตของตลาดหุ้นสหรัฐฯ จะขึ้นอยู่กับตัวแปรหลักสามประการเป็นหลัก ประการแรก ความเร็วที่ภาคส่วนที่มีการประเมินมูลค่าสูงย่อยการประเมินมูลค่าของตน ประการที่สอง ความก้าวกระโดดที่แท้จริงของการนำอุตสาหกรรม AI ไปใช้และขีดความสามารถเชิงพาณิชย์ และประการที่สาม การเติบโตของผลกำไรของบริษัทชั้นนำสามารถก้าวตามระดับการประเมินมูลค่าได้หรือไม่ ACE จะยังคงติดตามกระแสเงินทุนในตลาดหุ้นสหรัฐฯ พลวัตการหมุนเวียนของภาคส่วน การเปลี่ยนแปลงมูลค่าตลาด และความคืบหน้าของการเปลี่ยนแปลงอุตสาหกรรม AI ด้วยการใช้ความสามารถในการตัดสินอย่างมืออาชีพเกี่ยวกับวัฏจักรตลาดหุ้นสหรัฐฯ และตรรกะการพัฒนาอุตสาหกรรม ACE จะให้ข้อมูลอ้างอิงในการตัดสินใจที่ทันท่วงทีและเชื่อถือได้แก่นักลงทุน