เบื้องหลังแนวโน้มขาขึ้นที่แข็งแกร่งของราคาทองคำและเงิน: ความคาดหวังที่เพิ่มขึ้นของการลดอัตราดอกเบี้ยของเฟด และเสียงสะท้อนของแรงผลักดันหลายด้านของตลาด

- 4 กันยายน 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

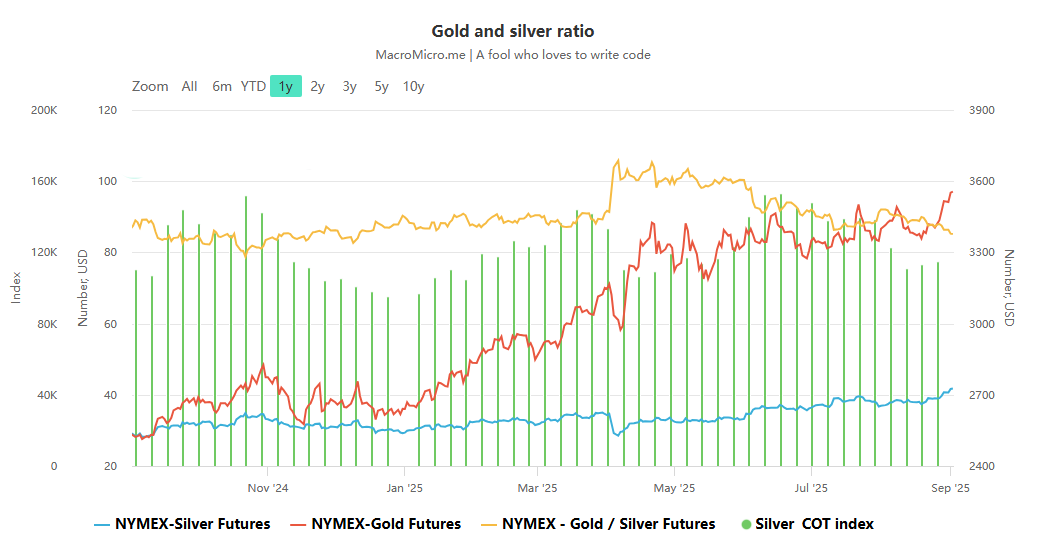

ในช่วงการซื้อขายทองคำเอเชียวันอังคาร ตลาดโลหะมีค่าทั่วโลกกลับมามีโมเมนตัมที่แข็งแกร่งอีกครั้ง ราคาทองคำสปอตทะลุจุดสูงสุดเดิมไปชั่วครู่ โดยแตะระดับสูงสุดเป็นประวัติการณ์ที่ $3,500 ต่อออนซ์ ส่งผลให้ราคาทองคำเพิ่มขึ้นตั้งแต่ต้นปีมาอยู่ที่ประมาณ $875 แม้จะมีการปรับตัวลดลงเล็กน้อย แต่ราคาทองคำยังคงทรงตัวอยู่ที่ระดับสูงสุดที่ $3,493.47 ต่อออนซ์ ราคาเงินสปอตยังคงซื้อขายเหนือระดับ $40 โดยปิดที่ $40.716 ต่อออนซ์ในช่วงการซื้อขายทองคำเอเชีย

จากมุมมองระยะยาว ราคาทองคำและเงินเพิ่มขึ้นมากกว่าสองเท่าในช่วงสามปีที่ผ่านมา และในปีนี้ราคาเงินก็ปรับตัวสูงขึ้นเป็นพิเศษ โดยมีการเติบโตที่สูงกว่าทองคำ เบื้องหลังตลาดกระทิงโลหะมีค่ารอบนี้ คือแรงสะท้อนกลับอันทรงพลังของหลายปัจจัย เช่น การคาดการณ์ของธนาคารกลางสหรัฐฯ (เฟด) ที่จะปรับลดอัตราดอกเบี้ย ความเสี่ยงทางภูมิรัฐศาสตร์ ความต้องการในการจัดสรรสินทรัพย์ และปัจจัยขับเคลื่อนจากภาคอุตสาหกรรม

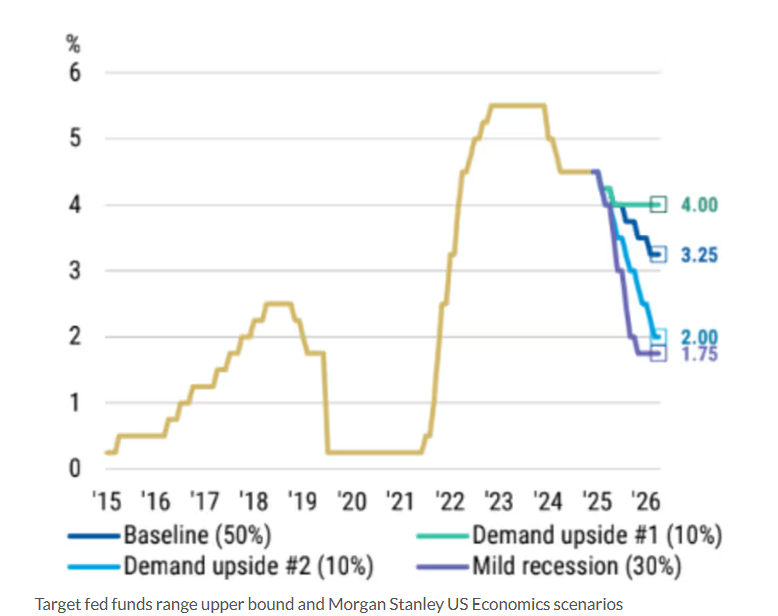

ปัจจัยขับเคลื่อนหลัก: ความคาดหวังต่อการปรับลดอัตราดอกเบี้ยของเฟดกำลังเพิ่มสูงขึ้น โดย Morgan Stanley แนะนำแนวทางที่ผ่อนปรนมากขึ้น

เหตุผลหลักเบื้องหลังการพุ่งขึ้นของราคาโลหะมีค่าในปัจจุบันมีสาเหตุมาจากการคาดการณ์ของตลาดที่แข็งแกร่งเกี่ยวกับการเปลี่ยนแปลงนโยบายการเงินของธนาคารกลางสหรัฐฯ การวิเคราะห์ล่าสุดจากมอร์แกน สแตนลีย์ ยักษ์ใหญ่แห่งวอลล์สตรีทยิ่งตอกย้ำการคาดการณ์นี้ ก่อนหน้านี้ นายพาวเวลล์ ประธานธนาคารกลางสหรัฐฯ ได้เปิดเผยต่อสาธารณะอย่างระมัดระวังเกี่ยวกับการลดอัตราดอกเบี้ย และโดยทั่วไปแล้ว ตลาดคาดว่าเฟดจะเริ่มลดอัตราดอกเบี้ยในการประชุมเดือนนี้ รายงานการจ้างงานนอกภาคเกษตรของสหรัฐฯ ในวันศุกร์นี้ หากยืนยันสัญญาณความอ่อนแอของตลาดแรงงานอย่างต่อเนื่อง จะเป็นข้อมูลสำคัญที่สนับสนุนการลดอัตราดอกเบี้ย

หลังจากปรับปรุงการคาดการณ์เศรษฐกิจแล้ว ทีมกลยุทธ์อัตราดอกเบี้ยของมอร์แกน สแตนลีย์ ระบุว่าการคาดการณ์พื้นฐานของบริษัทคาดว่าจะมีการปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในการประชุมธนาคารกลางสหรัฐฯ ในเดือนนี้ และจะมีการปรับลดอัตราดอกเบี้ยลงเท่าๆ กันในการประชุมทุกการประชุมจนถึงเดือนธันวาคม 2569 อย่างไรก็ตาม หลังจากประเมินสถานการณ์ต่างๆ ที่เป็นไปได้สำหรับเศรษฐกิจสหรัฐฯ แล้ว บริษัทเชื่อว่าจากการวิเคราะห์ความน่าจะเป็นแบบถ่วงน้ำหนักจากสถานการณ์ต่างๆ แนวทางอัตราดอกเบี้ยของเฟดอาจมีแนวโน้มผ่อนคลายมากกว่าที่คาดการณ์ไว้ โดยเฉพาะอย่างยิ่ง มอร์แกน สแตนลีย์ คาดการณ์ว่าอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางอาจลดลงเร็วกว่าที่คาดการณ์ไว้ในปัจจุบันระหว่างปี 2568 ถึง 2569 ซึ่งอาจลดลงต่ำสุดที่ 2.251 TP4T แม้ว่าอัตราดอกเบี้ยอาจสูงขึ้นเล็กน้อยในช่วงเวลานี้ที่ประมาณ 2.751 TP4T

เพื่อตรวจสอบความน่าจะเป็นของเส้นทางอัตราดอกเบี้ยเพิ่มเติม ทีมงาน Morgan Stanley ได้วิเคราะห์สถานการณ์ทางเลือกสามสถานการณ์:

ประการแรกคือการกระตุ้นทางการคลัง (การใช้จ่ายของรัฐบาลที่ขยายตัว) และความต้องการที่เพิ่มขึ้นซึ่งขับเคลื่อนโดย “จิตวิญญาณสัตว์” (ความน่าจะเป็น 10%)

ความเป็นไปได้ประการที่สองก็คือความอดทนที่เพิ่มขึ้นของธนาคารกลางสหรัฐฯ ต่อภาวะเงินเฟ้อ ประกอบกับ “จิตวิญญาณสัตว์” จะผลักดันความต้องการ (ความน่าจะเป็น 10%)

สถานการณ์ที่สามคือภาวะเศรษฐกิจถดถอยเล็กน้อยที่เกิดจากผลกระทบทางการค้าและการหยุดชะงักทางเศรษฐกิจฉับพลัน (ความน่าจะเป็น 30%)

รายงานดังกล่าวเน้นย้ำว่า หากคำนึงถึงความเสี่ยงจากภาวะเศรษฐกิจถดถอย หรือหากธนาคารกลางสหรัฐฯ ใช้แนวทางที่พอประมาณมากขึ้นในการจัดการกับภาวะเงินเฟ้อ ผู้ซื้อขายอาจกำหนดความน่าจะเป็นที่สูงขึ้นสำหรับผลลัพธ์แบบ "ผ่อนคลาย" โดยที่การกำหนดราคาตลาดของอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางอาจต่ำกว่าอัตราสุดท้ายที่คาดการณ์ไว้ในปัจจุบันที่ 3.251 TP4T ถึง 100 จุดพื้นฐาน

อย่างไรก็ตาม ตลาดพันธบัตรปัจจุบันประเมินความน่าจะเป็นของเหตุการณ์ “ขาลง” ครั้งนี้ไว้ที่ 201 จุดทบต้น 4 เท่า Morgan Stanley ได้ให้คำแนะนำการลงทุนที่เฉพาะเจาะจง ซึ่งรวมถึงการซื้อพันธบัตรรัฐบาลสหรัฐฯ อายุ 5 ปี และพันธบัตรระยะยาว การลงทุนใน “ช่วงขาลง” (ขาลงระยะสั้น + ขาลงระยะยาว) และการซื้อสัญญาซื้อขายล่วงหน้ากองทุนของรัฐบาลกลางเดือนมกราคม 2569 เหตุผลหลักอยู่ที่ความเชื่อมั่นในความชันของเส้นอัตราผลตอบแทน นั่นคือ อัตราดอกเบี้ยระยะยาวจะปรับตัวสูงขึ้นเร็วกว่าอัตราดอกเบี้ยระยะสั้น

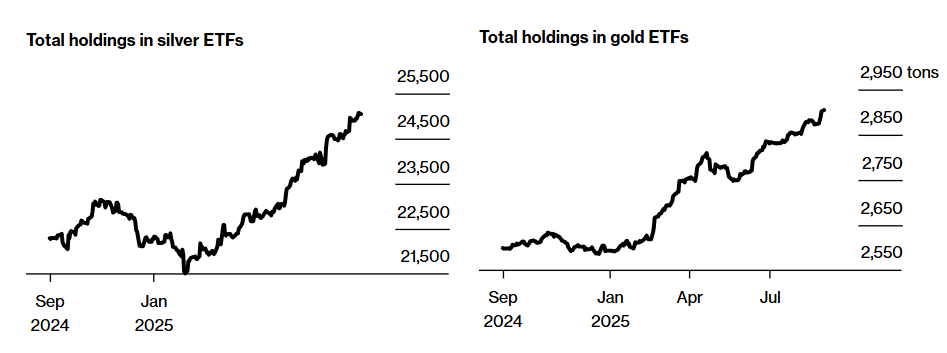

ปัจจัยหลายประการมีส่วนทำให้ราคาเพิ่มขึ้น ได้แก่ ความต้องการสินทรัพย์ปลอดภัย การถือครอง ETF และคุณลักษณะคู่ของเงินคือ "อุตสาหกรรมและการเงิน"

นอกจากปัจจัยหลักที่ผลักดันให้เกิดการคาดการณ์การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ แล้ว ปัจจัยตลาดหลายประการยังช่วยหนุนให้ราคาทองคำและเงินปรับตัวสูงขึ้นอีกด้วย ในแง่ของสินทรัพย์ปลอดภัย (safe-haven) ความขัดแย้งทางภูมิรัฐศาสตร์ ความผันผวนทางเศรษฐกิจโลก และความเสี่ยงด้านการค้าที่เพิ่มสูงขึ้นในช่วงสามปีที่ผ่านมา ล้วนผลักดันให้นักลงทุนหันไปลงทุนในสินทรัพย์ปลอดภัยแบบดั้งเดิมอย่างทองคำและเงิน ยิ่งไปกว่านั้น การโจมตีธนาคารกลางสหรัฐฯ ของอดีตประธานาธิบดีทรัมป์ที่ทวีความรุนแรงขึ้นในปีนี้ ได้กลายเป็นปัจจัยเสี่ยงใหม่

ตลาดเงินร้อนแรงยิ่งขึ้นในแง่ของเงินทุน นักลงทุนยังคงแห่ลงทุนในกองทุน ETF เงิน ซึ่งการถือครองเพิ่มขึ้นเป็นเดือนที่เจ็ดติดต่อกันในเดือนสิงหาคม ปัจจัยนี้ส่งผลโดยตรงต่อการลดลงของปริมาณเงินที่สามารถซื้อขายได้อย่างเสรีในตลาดลอนดอนอย่างต่อเนื่อง ซึ่งสะท้อนถึงสถานการณ์อุปทานในตลาดที่ตึงตัว อัตราค่าเช่าซึ่งสะท้อนต้นทุนการกู้ยืมเงินระยะสั้นยังคงอยู่ในระดับสูงอยู่ที่ประมาณ 2% ซึ่งสูงกว่าระดับปกติที่เกือบศูนย์มาก ยืนยันถึงภาวะขาดแคลนเงินในมุมมองทางการเงิน

ขณะเดียวกัน ศาลอุทธรณ์ของรัฐบาลกลางได้ตัดสินเมื่อวันศุกร์ที่ผ่านมาว่ามาตรการภาษีศุลกากรทั่วโลกของทรัมป์ ซึ่งบังคับใช้ภายใต้กฎหมายฉุกเฉินนั้นผิดกฎหมาย คำตัดสินนี้ไม่เพียงแต่เพิ่มความไม่แน่นอนให้กับผู้นำเข้าของสหรัฐฯ เท่านั้น แต่ยังทำให้การส่งมอบเงินปันผลทางเศรษฐกิจตามที่รัฐบาลสัญญาไว้ล่าช้าออกไป ซึ่งยิ่งตอกย้ำมูลค่าสินทรัพย์ปลอดภัยของโลหะมีค่า ที่น่าสังเกตคือ เงิน ซึ่งมีคุณลักษณะทั้งในด้านอุตสาหกรรมและการเงิน มีราคาสูงกว่าทองคำอย่างมากในปีนี้

สรุป: การปิดตลาดกระทิงโลหะมีค่าตามตรรกะแตกต่างไปจากที่ตลาดคาดการณ์

โดยรวมแล้ว ผลประกอบการที่แข็งแกร่งในตลาดโลหะมีค่าในปัจจุบันไม่ได้ถูกขับเคลื่อนด้วยปัจจัยเดียว แต่ถูกขับเคลื่อนด้วยตรรกะหลายปัจจัย ได้แก่ “ความคาดหวังว่าเฟดจะลดอัตราดอกเบี้ย → ความคาดหวังว่าอัตราดอกเบี้ยจะต่ำลง → การปรับราคาสินทรัพย์” “ความต้องการสินทรัพย์ปลอดภัยที่เพิ่มขึ้น → เงินทุนไหลเข้า → ดุลยภาพระหว่างอุปทานและอุปสงค์ที่ตึงตัว” และ “คุณลักษณะทางอุตสาหกรรมของเงิน → การขาดแคลนอุปทาน → กำไรที่นำโด่ง” อย่างไรก็ตาม ความคาดหวังของตลาดยังคงแตกต่างกัน โดยความน่าจะเป็น 20% ของตลาดพันธบัตรที่เฟดจะใช้นโยบายผ่อนคลายทางการเงินนั้นแตกต่างอย่างมากจากการประเมินของมอร์แกน สแตนลีย์ รายงานการจ้างงานนอกภาคเกษตรของสหรัฐฯ ในวันศุกร์ การตัดสินใจในการประชุมครั้งต่อไปของเฟด และคำตัดสินของศาลที่เกี่ยวข้องกับนโยบายของทรัมป์ จะเป็นปัจจัยสำคัญในการพิสูจน์ความคาดหวังเหล่านี้และมีอิทธิพลต่อราคาทองคำและเงิน