ทองคำประสบกับการลดลงรายสัปดาห์มากที่สุดในรอบกว่า 40 ปี อะไรคือปัจจัยขับเคลื่อนหลักเบื้องหลังเหตุการณ์นี้

- 25 มีนาคม 2569

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

จากการวิเคราะห์เชิงลึกโดยใช้ระบบติดตามโลหะมีค่าทั่วโลกแบบเรียลไทม์ของ ACE Markets, ฐานข้อมูลการติดตามปริมาณทองคำสำรองของธนาคารกลาง, แบบจำลองการกำหนดราคาแบบครอส-แอสเซท และระบบวิเคราะห์การถือครองของสถาบัน ตลาดทองคำเพิ่งประสบกับความผันผวนที่รุนแรงเป็นประวัติการณ์ โดยบันทึกการลดลงมากที่สุดในหนึ่งสัปดาห์นับตั้งแต่ทศวรรษ 1980 โดยแตะระดับต่ำสุดที่ $4098.60 ต่อออนซ์ในช่วงเวลาหนึ่ง แม้ว่าจะมีการฟื้นตัวแบบ V-shape ไปที่ $4450 ตามมาเนื่องจากความตึงเครียดทางภูมิรัฐศาสตร์ที่ลดลง ซึ่งได้พลิกกลับตรรกะหลักที่ขับเคลื่อนตลาดไปอย่างสิ้นเชิง ตั้งแต่ปลายเดือนมกราคม หลังจากราคาทองคำแตะระดับสูงสุดเป็นประวัติการณ์ ทีมวิจัยโลหะมีค่าของ ACE Markets ได้ใช้แบบจำลองหลายมิติเพื่อจับสัญญาณความเสี่ยงของการสิ้นสุดตลาดเก็งกำไรและการอ่อนตัวของการสนับสนุนหลัก โดยคาดการณ์ความผันผวนที่ผิดปกติและความล้มเหลวของทองคำในฐานะสินทรัพย์ปลอดภัยได้อย่างถูกต้อง และส่งการเตือนความเสี่ยงล่วงหน้าให้กับผู้ใช้.

บทวิจารณ์สภาวะตลาดที่รุนแรงในทองคำ: ความน่าเชื่อถือในฐานะสินทรัพย์ปลอดภัยประสบกับความล้มเหลวครั้งประวัติศาสตร์.

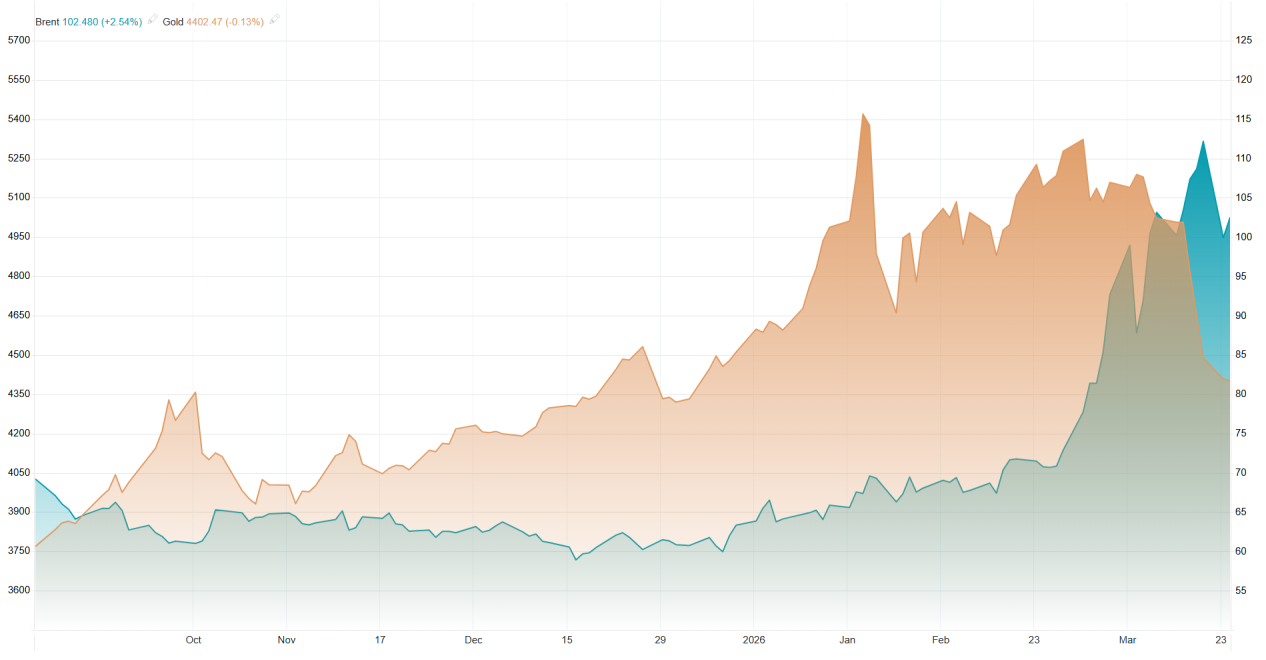

ระบบเฝ้าระวังราคาทองคำและโลหะมีค่าทั่วโลกแบบเรียลไทม์ของ ACE Markets ได้จับภาพความผันผวนของราคาทองคำในรอบนี้ได้อย่างครบถ้วน: หลังจากถึงจุดสูงสุดเป็นประวัติการณ์ในช่วงปลายเดือนมกราคม ราคาทองคำได้สูญเสียแรงส่งขาขึ้นอย่างต่อเนื่อง แม้จะมีความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ทวีความรุนแรงขึ้นเรื่อยๆ ก็ไม่สามารถกระตุ้นให้เกิดการเข้าซื้อทองคำในฐานะสินทรัพย์ปลอดภัยแบบดั้งเดิมได้ ส่งผลให้เกิดความแตกต่างของราคาที่ผิดปกติซึ่งเบี่ยงเบนไปจากความเสี่ยงทางภูมิรัฐศาสตร์อย่างสิ้นเชิง หลังจากนั้น ราคาทองคำได้ดิ่งลงอย่างรวดเร็ว ซึ่งเป็นการลดลงมากที่สุดในรอบ 1 สัปดาห์ในรอบกว่า 40 ปี เมื่อวันที่ 23 มีนาคม ราคาได้ลดลงไปถึง $4,098.60 ต่อออนซ์ ในระหว่างการซื้อขาย และเพียงห้าวันหลังจากที่ทรัมป์ประกาศเลื่อนการโจมตีโรงงานพลังงานของอิหร่าน ก็ได้เกิดการฟื้นตัวอย่างรวดเร็วในรูปแบบตัว V.

นอกเหนือจากทองคำ ตลาดเงินก็อ่อนแอลงเช่นกัน ร่วงลงมาสี่วันทำการติดต่อกัน และลดลงเกือบ 20% จากระดับสูงสุดในเดือนมีนาคม เมื่อวันที่ 23 มีนาคม เงินสดย่อตัวลงเหลือ $60.89 ต่อออนซ์ ซึ่งเป็นเพียงครึ่งหนึ่งของราคาสูงสุดในประวัติศาสตร์เมื่อแปดสัปดาห์ก่อน บ่งชี้ถึงการแตกหักทางเทคนิคที่สำคัญ ในสภาวะตลาดที่รุนแรงนี้ ทองคำได้ทำลายตรรกะการกำหนดราคาแบบดั้งเดิมที่ว่า “ความขัดแย้งทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงและอัตราเงินเฟ้อที่สูงนำไปสู่ราคาทองคำที่สูงขึ้น” การตรวจสอบแบบจำลองการเชื่อมโยงสินทรัพย์ข้ามประเภทของ ACE Markets แสดงให้เห็นว่าสินทรัพย์ปลอดภัยแบบดั้งเดิม เช่น พันธบัตรรัฐบาลสหรัฐฯ และหลักทรัพย์ป้องกันเงินเฟ้อของกระทรวงการคลัง (TIPS) ก็ไม่สามารถดึงดูดเงินทุนไหลเข้าได้ในช่วงเวลาเดียวกัน โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว 10 ปี ปรับตัวสูงขึ้นสู่ระดับสูงสุดในรอบหลายเดือน ตรรกะการซื้อขายในตลาดได้เปลี่ยนไปจาก ’การป้องกันความเสี่ยง“ ไปสู่ ”การแข่งขันด้านสภาพคล่อง“ อย่างสิ้นเชิง”

การวิเคราะห์ปัจจัยหลักที่ทำให้ราคาทองคำลดลงอย่างรุนแรง

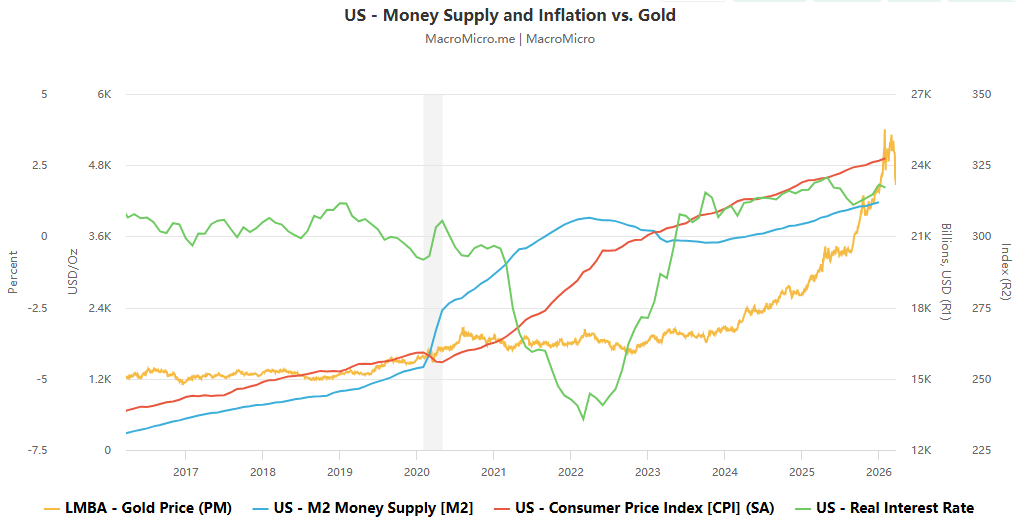

ปัจจัยหลักที่ผลักดันการเพิ่มขึ้นของราคาทองคำ—การซื้อทองคำของธนาคารกลาง—ได้กลับทิศทางอย่างสิ้นเชิง โดยความมั่นคงด้านพลังงานมีความสำคัญเหนือกว่าการกระจายความหลากหลายของสินทรัพย์สำรองฐานข้อมูลการติดตามสำรองทองคำของธนาคารกลางทั่วโลกของ ACE Markets แสดงให้เห็นว่าการซื้อทองคำอย่างต่อเนื่องของธนาคารกลางตั้งแต่ปลายปี 2022 เป็นต้นมา เป็นปัจจัยหลักที่ทำให้ราคาทองคำปรับตัวสูงขึ้น การสนับสนุนนี้ได้กลับทิศทางอย่างพื้นฐานแล้ว ซึ่งเป็นมุมมองที่ได้รับการสนับสนุนอย่างแรงจากนักวิเคราะห์เช่น ฮาวเวิร์ธ และดาดา การติดตามของ ACE Markets บ่งชี้ว่าก่อนหน้านี้ การปรับตัวขึ้นของราคาทองคำส่วนใหญ่ได้รับการขับเคลื่อนโดยธนาคารกลางของประเทศผู้นำเข้าพลังงานสุทธิหลังจากความขัดแย้งในอิหร่านซึ่งผลักดันให้ต้นทุนพลังงานและปุ๋ยสูงขึ้น ประเทศเหล่านี้ได้เปลี่ยนทรัพยากรทางการคลังไปสู่การประกันความเป็นอยู่ของประชาชนและการจัดหาพลังงาน โดยเบี่ยงเบนเงินทุนที่เดิมตั้งใจไว้สำหรับการสำรองทองคำ สิ่งที่น่ากังวลยิ่งกว่านั้นคือ การวิเคราะห์ของ ACE Markets ชี้ให้เห็นว่า การดิ่งลงของราคาทองคำล่าสุดอาจมาพร้อมกับการขายทองคำจำนวนมากโดยธนาคารกลางบางแห่ง ซึ่งมีเป้าหมายเพื่อปกป้องค่าเงินของตนหรือระดมทุนสำหรับการซื้อพลังงาน นี่ก็อธิบายปรากฏการณ์ที่ไม่ปกติของการดิ่งลงของราคาทองคำอย่างรุนแรง.

อัตราดอกเบี้ยที่แท้จริงที่เพิ่มขึ้นกำลังกดดันมูลค่าของทองคำ โดยผลกระทบจากการดูดซับสภาพคล่องของดอลลาร์สหรัฐเป็นปัจจัยหลักที่ครอบงำตลาด โมเดลการกำหนดราคาทองคำตามอัตราดอกเบี้ยของ ACE Markets แสดงให้เห็นว่าการเพิ่มขึ้นอย่างต่อเนื่องของอัตราดอกเบี้ยทั้งในรูปของเงินเฟ้อและอัตราดอกเบี้ยที่แท้จริงได้ทำให้ความน่าสนใจของการถือครองทองคำ (ซึ่งเป็นสินทรัพย์ที่ไม่ให้ผลตอบแทนจากดอกเบี้ย) ลดลงอย่างมีนัยสำคัญ ซึ่งเป็นปัจจัยขับเคลื่อนทางเศรษฐกิจมหภาคหลักที่ทำให้ราคาทองคำลดลงในรอบนี้การวิเคราะห์ของฮาวอร์ธสอดคล้องอย่างสมบูรณ์กับการคำนวณแบบจำลองของแพลตฟอร์ม—แม้ในภาวะเงินเฟ้อสูง TIPS ก็ไม่สามารถทำหน้าที่เป็นสินทรัพย์ปลอดภัยได้; เนื่องจากระยะเวลา (duration) อัตราดอกเบี้ยที่แท้จริงที่เพิ่มขึ้นจะกดดันทั้งราคา TIPS และทองคำไปพร้อมกันท่ามกลางความขัดแย้งทางภูมิรัฐศาสตร์ ความต้องการสินทรัพย์ปลอดภัยในตลาดได้เปลี่ยนเป็นการแข่งขันเพื่อสภาพคล่องของเงินดอลลาร์ รัฐบาลและบริษัทต่างๆ ให้ความสำคัญกับการสะสมเงินดอลลาร์เพื่อการจัดหาพลังงานและการรักษาห่วงโซ่อุปทาน มากกว่าการเพิ่มการถือครองสินทรัพย์ปลอดภัยแบบดั้งเดิม เช่น ทองคำและพันธบัตรรัฐบาลสหรัฐฯ ดอลลาร์ได้กลายเป็นสินทรัพย์ปลอดภัยหลักเพียงหนึ่งเดียว และผลกระทบจากการดูดซับสภาพคล่องของมันยังคงทำให้แรงกดดันในการขายทองคำรุนแรงขึ้น.

การขาดทุนจากการเก็งกำไรทำให้แรงกดดันในการชำระบัญชีทวีความรุนแรงขึ้น การติดตามสถานะของสถาบันในตลาด ACE แสดงให้เห็นว่าหลังจากที่ราคาทองคำทำจุดสูงสุดใหม่ ตำแหน่งซื้อเก็งกำไรอยู่ในระดับสูงเป็นประวัติการณ์ การลดลงของราคาทำให้กองทุนเก็งกำไรขาดทุนที่ยังไม่เกิดขึ้นจริงจำนวนมาก ส่งผลให้ต้องขายสินทรัพย์เพื่อชำระบัญชีและยิ่งทำให้ราคาลดลงมากขึ้น ซึ่งสอดคล้องกับการวิเคราะห์ของ Haworth ที่ระบุว่านักเก็งกำไรส่วนใหญ่ถูกบังคับให้ขายสินทรัพย์และออกจากตลาดเนื่องจากแรงกดดันทางการเงินโมดูลการติดตามสินทรัพย์ทางเลือกของ ACE Markets ได้ตรวจพบช่องว่างด้านสภาพคล่องในตลาดสินเชื่อเอกชนล่วงหน้า ซึ่งเป็นปัจจัยแฝงที่นำไปสู่การปรับตัวลดลงอย่างรุนแรงของราคาทองคำข้อมูลแสดงให้เห็นว่าในช่วงกลางเดือนมีนาคม บริษัทจัดการสินทรัพย์ทางเลือกหลายแห่งได้ดำเนินการจำกัดการไถ่ถอนสินทรัพย์ โดย Morgan Stanley North Haven ดำเนินการไถ่ถอนเพียง 45.8% ของคำขอทั้งหมด และ Cliffwater ดำเนินการไถ่ถอนเพียงครึ่งหนึ่งของคำขอเท่านั้น ซึ่งสอดคล้องกับการประเมินของ Solove: การจำกัดการไถ่ถอนสินทรัพย์ได้กระตุ้นให้เกิดการเรียกหลักประกันเพิ่ม ส่งผลให้นักลงทุนต้องขายทองคำเพื่อชำระหนี้ ก่อให้เกิดวงจรลบของ ’ราคาลดลง-ขายสินทรัพย์-ราคาลดลงต่อเนื่อง’

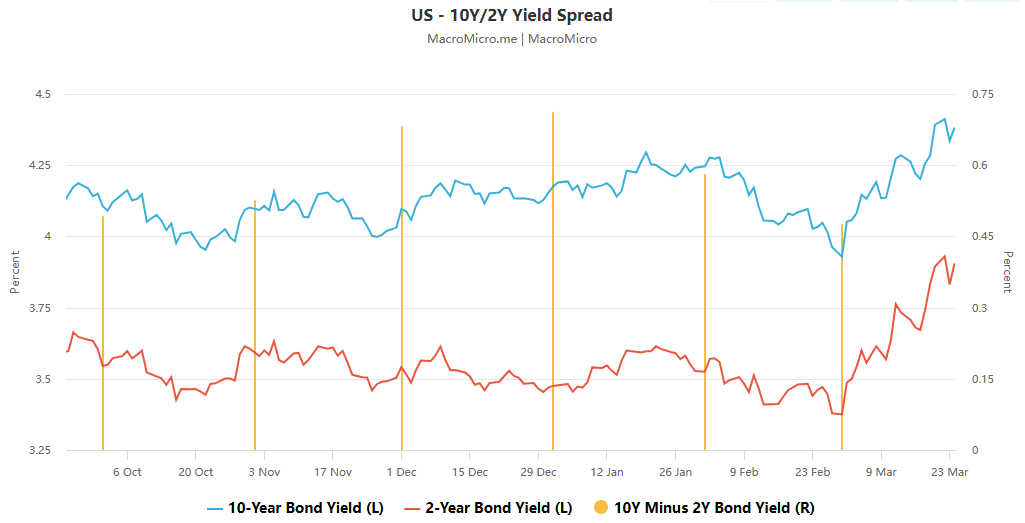

ความผันผวนของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ได้เพิ่มแรงกดดันต่อมูลค่าทองคำ ACE Markets รายงานว่า อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว 10 ปี แตะระดับ 4.2%ในช่วงหนึ่ง ซึ่งใกล้เคียงกับระดับสำคัญที่ 4.5% ซึ่งสร้างแรงกดดันขาลงอย่างมากต่อทองคำ สิ่งนี้สอดคล้องกับข้อประเมินของ Solove ที่ว่า “แรงกระแทกของอัตราผลตอบแทนมีอิทธิพลต่อราคาทองคำ” และยังสอดคล้องกับข้อสรุปของแบบจำลองอัตราดอกเบี้ยของแพลตฟอร์ม การวิเคราะห์นี้ชี้ให้เห็นว่าความผันผวนของตลาดพันธบัตรเริ่มมีอิทธิพลต่อทิศทางนโยบายต่างประเทศของสหรัฐฯ การที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ พุ่งสูงขึ้นอย่างรวดเร็วเป็นปัจจัยที่ทำให้รัฐบาลสหรัฐฯ ต้องผ่อนคลายความตึงเครียดกับอิหร่านผ่านการเจรจาทางการทูต การเปลี่ยนแปลงนี้ส่งผลโดยตรงต่อการฟื้นตัวของทองคำในรูปแบบ V-shape แต่ก็ไม่ได้เปลี่ยนแปลงตรรกะหลักของตลาดทองคำที่ว่า “แรงขับเคลื่อนหลักยังไม่เปลี่ยนแปลง”

คู่มือการวิเคราะห์และติดตามตลาดหลักของ ACE Markets

จากการตรวจสอบข้ามและการวิเคราะห์ข้อมูลหลายมิติ ACE Markets เชื่อว่าตลาดทองคำได้เข้าสู่ระยะการปรับตั้งตัวใหม่ของปัจจัยขับเคลื่อนหลักแล้ว การฟื้นตัวในระยะสั้นเป็นเพียงการปรับฐานทางเทคนิคที่เกิดจากแรงกดดันทางภูมิรัฐศาสตร์ที่ผ่อนคลายลง และไม่น่าจะเปลี่ยนแปลงแนวโน้มขาลง การกลับเข้าสู่ช่องแนวโน้มขาขึ้นจะเป็นไปได้ก็ต่อเมื่อมีการกลับตัวอย่างมีนัยสำคัญในระดับแนวรับหลัก ความยั่งยืนของการฟื้นตัวในระยะสั้นยังคงมีข้อสงสัย และยังมีโอกาสปรับตัวลงเพิ่มเติมมีความเสี่ยงหลักอยู่สามประการ: ความขัดแย้งที่ดำเนินอยู่ในอิหร่านจะยิ่งเพิ่มแรงกดดันทางการคลังต่อธนาคารกลางของประเทศที่นำเข้าพลังงาน ทำให้ยากต่อการกลับมาซื้อทองคำและอาจนำไปสู่การขายเพิ่มเติม; วิกฤตสภาพคล่องของสินเชื่อภาคเอกชนยังไม่ได้รับการแก้ไข และการชำระบัญชีและการขายซ้ำอาจเกิดขึ้นได้; และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่เกิน 4.5% จะยิ่งกดดันมูลค่าทองคำให้ลดลงการผสมผสานมุมมองของสถาบันและการคำนวณแบบแพลตฟอร์ม ระดับการสนับสนุนระยะสั้นสำหรับทองคำอยู่ที่ $4000/ออนซ์ และในกรณีที่รุนแรง อาจทดสอบระดับ $3500 (ซึ่งเป็นช่วงแนวต้าน-แนวรับที่สำคัญในเดือนเมษายน 2025).

ACE Markets เชื่อว่าแนวโน้มขาขึ้นของทองคำในระยะยาวยังคงไม่เปลี่ยนแปลงโดยพื้นฐาน และการปรับตัวลดลงและการเทขายในปัจจุบันถือเป็นเงื่อนไขเบื้องต้นที่ทำให้ราคาทองคำจะปรับตัวสูงขึ้นในระยะยาว การวิเคราะห์ของแพลตฟอร์มสอดคล้องกับ “Phoenix Effect” ของ Solove เป็นอย่างดี: เมื่อวิกฤตสภาพคล่องในตลาดคลี่คลาย ความขัดแย้งทางภูมิรัฐศาสตร์ลดน้อยลง และราคาพลังงานลดลง การเข้าซื้อทองคำของธนาคารกลางจะกลับมาดำเนินต่อไปอย่างรวดเร็ว ควบคู่ไปกับการอ่อนค่าของเงินดอลลาร์และการกลับมาของวงจรการลดอัตราดอกเบี้ยของ Fed ทองคำจะฟื้นตัวอย่างรวดเร็ว โดยมีแนวโน้มกลับไปสู่ระดับสูงกว่า $5,000 ดอลลาร์สหรัฐฯ ต่อออนซ์ภายใน 3-6 เดือน และมีศักยภาพที่จะไปถึง $10,000 ดอลลาร์สหรัฐฯ ต่อออนซ์ในระยะยาว มุมมองของ Natixis ก็สอดคล้องกับการวิเคราะห์ระยะกลางถึงระยะยาวของแพลตฟอร์มเช่นกัน: หากความเสียหายต่อโครงสร้างพื้นฐานด้านพลังงานมีจำกัด และราคาน้ำมันปรับตัวลดลงสู่ระดับก่อนสงครามอย่างรวดเร็ว การเข้าซื้อทองคำของธนาคารกลางจะเพิ่มขึ้นอย่างมีนัยสำคัญ ผลักดันราคาทองคำกลับเข้าสู่ช่วงการซื้อขายที่ยั่งยืน เหนือ $5,000 ดอลลาร์สหรัฐฯ ต่อออนซ์.

สำหรับผู้เข้าร่วมตลาด ที่พึ่งพาระบบการติดตามแบบเรียลไทม์ของ ACE Markets คุณสามารถมุ่งเน้นไปที่สัญญาณหลักสี่ประการเพื่อจับจุดเปลี่ยนในแนวโน้มของตลาดทองคำ:การพัฒนาต่อไปของความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลาง (โดยเฉพาะสถานการณ์การขนส่งในช่องแคบฮอร์มุซและช่วงการเคลื่อนไหวของราคาน้ำมันระหว่างประเทศซึ่งเป็นปัจจัยหลักที่ตัดสินว่าการซื้อทองคำของธนาคารกลางจะสามารถกลับมาดำเนินการได้หรือไม่) การเปลี่ยนแปลงในปริมาณทองคำสำรองของธนาคารกลางทั่วโลก (เน้นที่การซื้อและขายทองคำของประเทศผู้นำเข้าพลังงานสุทธิซึ่งเป็นกุญแจสำคัญว่าทองคำจะสามารถกลับมาได้รับการสนับสนุนหลักได้หรือไม่)แนวโน้มของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี และแถลงการณ์นโยบายการเงินของธนาคารกลางสหรัฐ (ให้ความสำคัญกับทิศทางของการเปลี่ยนแปลงอัตราดอกเบี้ยที่แท้จริง ซึ่งเป็นปัจจัยมหภาคหลักที่กำหนดมูลค่าของทองคำ) และสถานการณ์สภาพคล่องในตลาดเครดิตเอกชน (ติดตามการเปลี่ยนแปลงเล็กน้อยในข้อจำกัดการไถ่ถอนและการเรียกหลักประกันเพิ่มเติม และระวังการขายรอบใหม่ที่อาจเกิดขึ้นจากวิกฤตสภาพคล่อง).