ข้อมูลเงินเดือนนอกภาคเกษตร “บารอมิเตอร์” เปลี่ยนแปลง! การเปลี่ยนแปลงจุดยึดนโยบายของเฟดและการเปลี่ยนแปลงของตลาดใหม่

- 12 มกราคม 2026

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

เนื่องจากบารอมิเตอร์ที่สะท้อนถึงความมีชีวิตชีวาของเศรษฐกิจสหรัฐฯ การเปิดเผยข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐฯ ไม่เพียงแต่ส่งผลโดยตรงต่อการตัดสินของตลาดเกี่ยวกับแนวโน้มเศรษฐกิจเท่านั้น แต่ยังมีความเชื่อมโยงอย่างลึกซึ้งกับทิศทางนโยบายของธนาคารกลางสหรัฐและความผันผวนของราคาสินทรัพย์โลกอีกด้วย ตั้งแต่ความแตกต่างของตลาดพิเศษในช่วงครึ่งหลังของปี 2025 ไปจนถึงการเปิดเผยข้อมูลสำคัญในช่วงปลายปี ชุดรายงานการจ้างงานนอกภาคเกษตรกรรมได้สรุปภาพรวมที่ซับซ้อนของช่วงการเปลี่ยนแปลงทางเศรษฐกิจของสหรัฐฯ และยังได้กระตุ้นให้เกิดการปรับเปลี่ยนนโยบายระดับโลกและแนวโน้มของตลาดอีกด้วย

ในช่วงครึ่งหลังของปี 2025 ตลาดงานในสหรัฐฯ ประสบกับความแตกต่างที่ไม่ค่อยเกิดขึ้น ได้แก่ การสร้างงานที่เพิ่มขึ้นพร้อมกันและอัตราการว่างงานที่เพิ่มขึ้น รายงานการจ้างงานนอกภาคเกษตรประจำเดือนกันยายนแสดงให้เห็นว่ามีงานใหม่เพิ่มขึ้น 119,000 ตำแหน่งในเดือนนั้น ซึ่งเกินความคาดหมายของตลาดที่ 51,000 ตำแหน่งมาก แต่อัตราการว่างงานเพิ่มขึ้นเป็น 4.4% เมื่อเทียบเป็นรายเดือน สาเหตุหลักของปรากฏการณ์ที่ขัดแย้งกันนี้ไม่ใช่การสูญเสียงาน แต่เป็นการปรับโครงสร้างความสัมพันธ์ระหว่างอุปสงค์และอุปทานแรงงาน การสร้างงานที่เพิ่มขึ้นเกิดจากการจ้างงานอย่างต่อเนื่องของภาคธุรกิจ โดยเฉพาะอย่างยิ่งการจ้างงานใหม่ครั้งเดียวหลังจากการสิ้นสุดการปิดตัวของรัฐบาล ขณะที่อัตราการว่างงานที่เพิ่มขึ้นเกิดจากการที่คนกลับเข้าสู่ตลาดแรงงานประมาณ 500,000 คน ส่งผลให้การมีส่วนร่วมของกำลังแรงงานเพิ่มขึ้นพร้อมๆ กัน อุปทานที่เพิ่มขึ้นนี้ชดเชยผลเชิงบวกของงานที่สร้างขึ้นใหม่

ในขณะเดียวกัน ลักษณะเฉพาะของสถิติข้อมูลได้ขยายความคลาดเคลื่อนนี้มากขึ้น: อัตราการตอบสนองของวิสาหกิจในการสำรวจการจ้างงานนอกภาคเกษตรในเดือนสิงหาคมอยู่ที่เพียง 75.6% และข้อมูลการจ้างงานของวิสาหกิจ 12,000 แห่งถูกเลื่อนออกไปจนถึงเดือนกันยายน เมื่อรวมกับการรวมตำแหน่งครู 19,000 ตำแหน่งโดยรัฐบาลท้องถิ่น ทำให้จำนวนตำแหน่งใหม่เพิ่มขึ้นโดยตรงประมาณ 38,000 ตำแหน่งในเดือนกันยายน นอกจากนี้ “ตำแหน่งงานหลายตำแหน่งและสถิติที่ซ้ำกัน” ในการสำรวจสถาบันทำให้จำนวนตำแหน่งงานเพิ่มขึ้นประมาณ 74,000 ตำแหน่ง ในขณะที่ผู้ประกอบอาชีพอิสระและคนงานขนาดใหญ่ที่การสำรวจในครัวเรือนครอบคลุมส่วนใหญ่เป็นตำแหน่งงานที่ได้รับค่าจ้างต่ำหรืองานพาร์ทไทม์ ซึ่งไม่สามารถปรับปรุงคุณภาพการจ้างงานได้อย่างแท้จริง

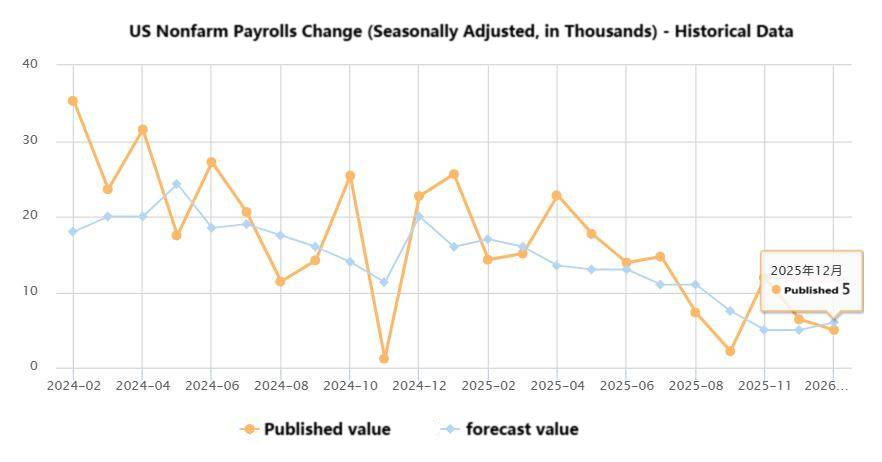

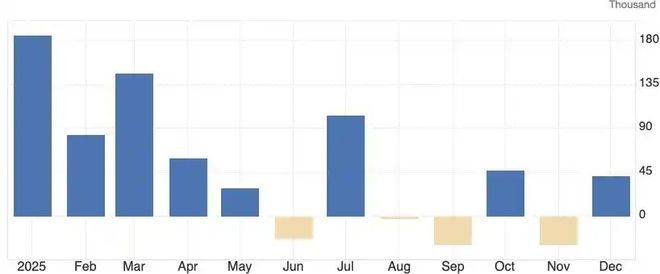

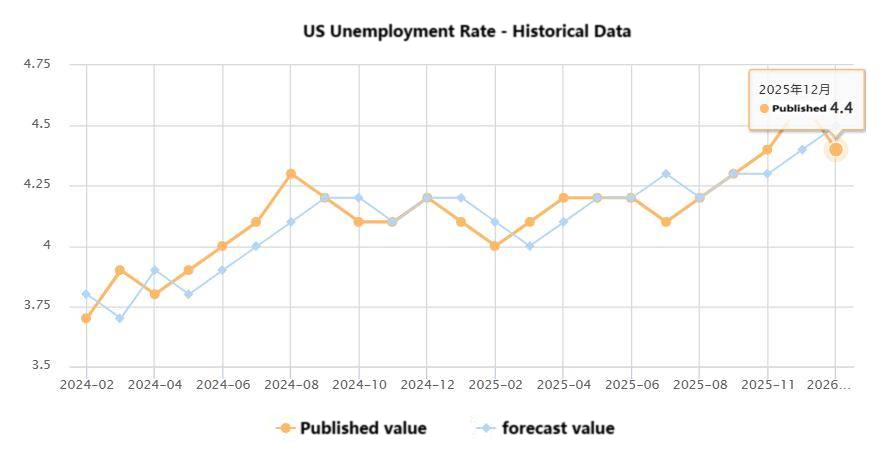

รายงานการจ้างงานนอกภาคเกษตรกรรมในเดือนธันวาคมกลายเป็นจุดสนใจของตลาด เนื่องจากข้อมูลการจ้างงานแรกที่เผยแพร่ตรงเวลาหลังจากการปิดตัวของรัฐบาลสหรัฐฯ เป็นเวลา 43 วัน ความถูกต้องและความครบถ้วนของรายงานได้รับการปรับปรุงอย่างมีนัยสำคัญ และค่าอ้างอิงของข้อมูลก็สูงกว่าค่าตัวบ่งชี้ทดแทนก่อนหน้านี้อย่างมาก ข้อมูลสำคัญแสดงให้เห็นว่าการจ้างงานนอกภาคเกษตรที่ปรับตามฤดูกาลเพิ่มขึ้นเพียง 50,000 ในเดือนธันวาคม (ต่ำกว่าที่คาดไว้ที่ 60,000 โดยค่าเดิมแก้ไขเป็น 56,000) และอัตราการว่างงานอยู่ที่ 4.4% ซึ่งต่ำกว่าที่คาดไว้เล็กน้อย ในแง่ของอุตสาหกรรม ภาคการจัดเลี้ยงและการดูแลสุขภาพยังคงเพิ่มการจ้างงาน ในขณะที่การจ้างงานค้าปลีกลดลง ในส่วนของค่าจ้างและชั่วโมง ค่าจ้างรายชั่วโมงโดยเฉลี่ยสำหรับพนักงานนอกภาคเกษตรของภาคเอกชนเพิ่มขึ้น 0.3% เดือนต่อเดือนเป็น 37.02 ดอลลาร์ (เพิ่มขึ้น 3.8% เมื่อเทียบเป็นรายปี) ในขณะที่ชั่วโมงทำงานเฉลี่ยต่อสัปดาห์ลดลงเล็กน้อยเหลือ 34.2 ชั่วโมง เป็นที่น่าสังเกตว่าข้อมูลการจ้างงานนอกภาคเกษตรกรรมในเดือนตุลาคมและพฤศจิกายนได้รับการแก้ไขลดลงรวมกัน 76,000 ราย และการจ้างงานเฉลี่ยเคลื่อนที่ราย 3 เดือนหดตัว 22,000 ราย ซึ่งถือว่าไม่เอื้ออำนวยต่อการใช้จ่ายของผู้บริโภค เมื่อมองทั้งปี คาดว่าการจ้างงานนอกภาคเกษตรจะเพิ่มขึ้นเพียง 584,000 ในปี 2568 ซึ่งถือว่าอ่อนแอที่สุดนับตั้งแต่ปี 2563 ซึ่งต่ำกว่า 2 ล้านในปี 2567 มาก

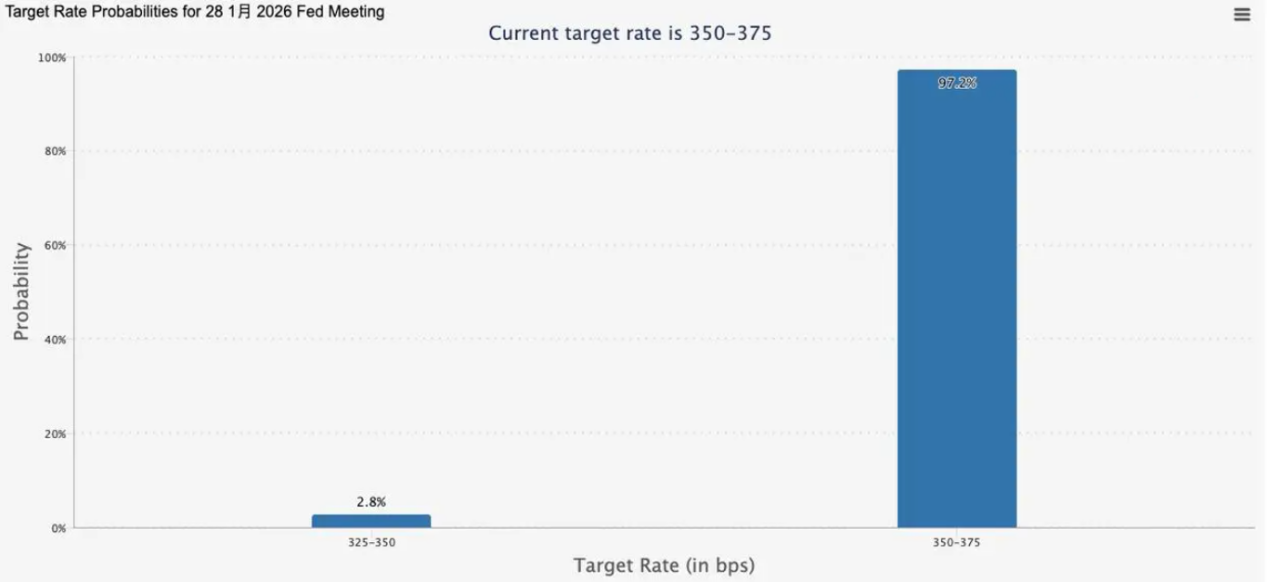

ข้อมูลเงินเดือนนอกภาคเกษตรส่งผลโดยตรงต่อนโยบายการเงินของธนาคารกลางสหรัฐ ในฐานะหนึ่งในตัวบ่งชี้อ้างอิงหลักสำหรับนโยบายอัตราดอกเบี้ยของ Fed ประสิทธิภาพของข้อมูลเงินเดือนนอกภาคเกษตรกรรมยังคงแก้ไขการเดิมพันของตลาดเกี่ยวกับการลดอัตราดอกเบี้ย สัญญาณการจ้างงานที่อ่อนแอในช่วงครึ่งหลังของปี 2568 กำลังเกิดขึ้น: การลดจ้างงาน Challenger เพิ่มขึ้น 183% เมื่อเทียบเป็นรายเดือนในเดือนตุลาคม (สูงสุดนับตั้งแต่ปี 2546) และข้อมูล ADP ในเดือนพฤศจิกายนแสดงให้เห็นว่ามีการเลิกจ้างสุทธิรายสัปดาห์เฉลี่ย 13,500 คนในช่วงสี่สัปดาห์แรก เดิมทีตลาดคาดการณ์ว่าเฟดจะปรับลดอัตราดอกเบี้ยในเดือนธันวาคม แต่ข้อมูลการจ้างงานนอกภาคเกษตรในเดือนธันวาคมได้เปลี่ยนการคาดการณ์: ขณะนี้เทรดเดอร์เชื่อว่าความเป็นไปได้ที่การปรับลดอัตราดอกเบี้ยในเดือนมกราคมจะเป็นศูนย์ ข้อมูล CME แสดงความน่าจะเป็นของการปรับลดอัตราดอกเบี้ยพื้นฐาน 25 คะแนนในเดือนมกราคมลดลงจาก 11.6% เป็น 2.8% (ความน่าจะเป็นที่ไม่เปลี่ยนแปลงคือ 97.2%) และความน่าจะเป็นของการปรับลดอัตราดอกเบี้ยพื้นฐาน 25 คะแนนในเดือนมีนาคมคือ 32.3% Lindsey Rosenner จาก Goldman Sachs เชื่อว่าตลาดแรงงานกำลังแสดงสัญญาณเริ่มแรกของเสถียรภาพ และอัตราการว่างงานที่เพิ่มขึ้นในเดือนพฤศจิกายนมีสาเหตุมาจากการสูญเสียงานส่วนบุคคลและการบิดเบือนข้อมูล ไม่ใช่ความอ่อนแอของระบบ เฟดมีแนวโน้มที่จะรักษาสถานะที่เป็นอยู่

พาวเวลล์บอกเป็นนัยถึงเกณฑ์ที่สูงสำหรับการลดอัตราดอกเบี้ย โดยระบุว่าต้นทุนการกู้ยืมในปัจจุบันมีความเหมาะสม และแสดงความกังวลเกี่ยวกับความถูกต้องของข้อมูลของสำนักสถิติแรงงาน (เชื่อว่าการเติบโตของงานจริงต่อเดือนน้อยกว่าที่รายงานไว้ 60,000) ปัจจัยเหล่านี้เป็นพื้นฐานสำหรับการระงับการปรับลดอัตราดอกเบี้ยของเฟด ผลการส่งข้อมูลของข้อมูลบัญชีเงินเดือนนอกภาคเกษตรได้แพร่กระจายไปยังตลาดสินทรัพย์ทั่วโลกอย่างรวดเร็ว ในอดีต ข้อมูลการจ้างงานนอกภาคเกษตรที่เป็นบวกมักจะส่งผลดีต่อเงินดอลลาร์สหรัฐ ทำให้โลหะมีค่าอ่อนตัวลง และเพิ่มวัฏจักรหุ้นสหรัฐ ในทางกลับกัน ข้อมูลที่อ่อนแอจะทำให้ค่าเงินดอลลาร์อ่อนค่าลง เพิ่มความต้องการทองคำและเงินในฐานะสินทรัพย์ปลอดภัย และเอื้อต่อหุ้นที่มีการเติบโตในตลาดสหรัฐฯ เนื่องจากได้รับแรงหนุนจากทั้งข้อมูลเงินเดือนนอกภาคเกษตรที่อ่อนแอในเดือนธันวาคม 2025 และความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มมากขึ้น ตลาดโลหะมีค่าทั่วโลกจึงประสบกับความผันผวนที่สำคัญในปัจจุบัน กลายเป็นสัญญาณหลักของผลกระทบจากการส่งผ่านข้อมูลบัญชีเงินเดือนนอกภาคเกษตร: สปอตทองคำระหว่างประเทศทะลุระดับ 4,600 ดอลลาร์เป็นครั้งแรก โดยเพิ่มขึ้นระหว่างวันเพิ่มขึ้นเป็น 2% ณ จุดหนึ่ง แตะระดับสูงสุดที่ 4,612 ดอลลาร์ต่อออนซ์ ก่อนที่จะถอยกลับไป 4,580.38 ดอลลาร์ต่อออนซ์ในขณะที่เขียน โดยเพิ่มขึ้นสะสมมากกว่า 6% นับตั้งแต่ต้นปี 2026 ราคาสปอตเงินเพิ่มขึ้นเกือบ 5% โดยทะลุระดับ 84 ดอลลาร์และยังคงสร้างจุดสูงสุดใหม่เป็นประวัติการณ์ ในขณะที่เงิน COMEX ก็พุ่งขึ้นมากกว่า 5% เข้าใกล้ 84 ดอลลาร์ต่อออนซ์

ในตลาดการเงินของสหรัฐฯ อัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปียังคงอยู่ที่ประมาณ 4.177% ในขณะที่อัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวพิเศษอายุ 30 ปี ยังคงค่อนข้างสูงที่ 4.84% ซึ่งยังคงเป็นแนวโน้มการปรับตัวล่าสุด สิ่งนี้สะท้อนให้เห็นถึงทัศนคติที่ระมัดระวังของตลาดท่ามกลางอิทธิพลของข้อมูลเงินเดือนนอกภาคเกษตรที่อ่อนแอและความคาดหวังในการปรับลดอัตราดอกเบี้ย แม้ว่าข้อมูลการจ้างงานนอกภาคเกษตรกรรมในเดือนธันวาคมจะทำให้การคาดการณ์ความยืดหยุ่นทางเศรษฐกิจอ่อนแอลง แต่ความเสี่ยงทางภูมิรัฐศาสตร์และข้อกังวลทางการคลังในระยะยาวยังคงสนับสนุนอัตราดอกเบี้ยในระยะยาว สำหรับหุ้นสหรัฐฯ หากข้อมูลการจ้างงานนอกภาคเกษตรที่ตามมายังคงยืนยันความเปราะบางของตลาดแรงงาน ความคาดหวังของตลาดสำหรับการปรับลดอัตราดอกเบี้ยของ Fed ก็อาจกลับมาจุดประกายอีกครั้ง สิ่งนี้สามารถให้การสนับสนุนใหม่สำหรับหุ้นที่มีการเติบโตเช่น Nasdaq ในขณะที่ประสิทธิภาพของหุ้นวัฏจักรเช่น Dow Jones จะต้องมีการตรวจสอบเพิ่มเติมตามข้อมูลการเติบโตทางเศรษฐกิจ นอกจากนี้ ดัชนีดอลลาร์สหรัฐร่วงลง 1.2% ในช่วงเวลาเดียวกัน ซึ่งแสดงความสัมพันธ์เชิงลบโดยทั่วไปกับราคาโลหะมีค่า หากข้อมูลการจ้างงานนอกภาคเกษตรตามมามีสัญญาณที่อ่อนแอมากขึ้น แนวโน้มค่าเงินดอลลาร์สหรัฐที่อ่อนค่าลงก็อาจจะแข็งค่าขึ้นอีก

เป็นที่น่าสังเกตว่าการตีความข้อมูลบัญชีเงินเดือนนอกภาคเกษตรนั้นจำเป็นต้องหลีกเลี่ยงการตัดสินที่ผิดพลาดโดยอาศัยตัวบ่งชี้ตัวเดียว และพิจารณาทั้งคุณภาพของข้อมูลและการตรวจสอบที่ตามมา ประการหนึ่ง สิ่งสำคัญคือต้องพิจารณาว่างานใหม่กระจุกตัวอยู่ในงานนอกเวลาหรือภาคค่าแรงต่ำ หากเป็นเช่นนั้น คุณภาพการจ้างงานที่แท้จริงอาจต่ำกว่าข้อมูลพื้นผิวที่แนะนำ การเปลี่ยนแปลงอัตราการมีส่วนร่วมของกำลังแรงงานก็มีความสำคัญเช่นกัน ในเดือนกันยายน พ.ศ. 2568 อัตราการมีส่วนร่วมของกำลังแรงงานที่ลดลงส่งผลให้อัตราการว่างงาน "ลดลงอย่างผิดพลาด" ซึ่งเป็นสถานการณ์ที่ต้องระมัดระวัง ข้อมูลตั้งแต่เดือนธันวาคม 2568 แสดงให้เห็นว่ามีคนทำงานนอกเวลาประมาณ 5.3 ล้านคนเนื่องจากเหตุผลทางเศรษฐกิจ (เพิ่มขึ้น 980,000 ปีต่อปี) ส่วนใหญ่ถูกบังคับให้ทำงานนอกเวลาเนื่องจากชั่วโมงทำงานลดลงหรือไม่สามารถหางานเต็มเวลาได้ ซึ่งสะท้อนถึงความกังวลเกี่ยวกับคุณภาพการจ้างงาน ในทางกลับกัน จำเป็นต้องตรวจสอบข้ามกับข้อมูลเศรษฐกิจที่ตามมา หากข้อมูลการจ้างงานนอกภาคเกษตรเบี่ยงเบนไปจากตัวชี้วัดอื่นๆ อาจสะท้อนถึงความขัดแย้งเชิงโครงสร้างทางเศรษฐกิจ ในกรณีเช่นนี้ ตลาดต้องรอข้อมูลเพิ่มเติมเพื่อยืนยันแนวโน้มและหลีกเลี่ยงการเดิมพันทิศทางนโยบายก่อนเวลาอันควร

ตั้งแต่การปรับโครงสร้างอุปสงค์และอุปทานในช่วงครึ่งหลังของปี 2025 จนถึงการเปิดเผยข้อมูลสิ้นปี ข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐฯ มีบทบาทสำคัญในฐานะบารอมิเตอร์ทางเศรษฐกิจมาโดยตลอด นี่ไม่ได้เป็นเพียงเกณฑ์มาตรฐานที่สำคัญในการตัดสินความคืบหน้าของ "การลงจอดอย่างนุ่มนวล" ของเศรษฐกิจสหรัฐฯ แต่ยังเป็นแกนหลักในการดำเนินนโยบายของธนาคารกลางสหรัฐ และเป็นแรงผลักดันสำคัญต่อความผันผวนของราคาสินทรัพย์ทั่วโลก ข้อมูล CPI เดือนธันวาคมของสหรัฐฯ ที่จะประกาศในสัปดาห์หน้าถือเป็นสิ่งสำคัญ หาก CPI ดีดตัวขึ้นหรือไม่ต่ำกว่าการคาดการณ์อย่างมีนัยสำคัญ การปรับลดอัตราดอกเบี้ยในเดือนมกราคมจะต้องถูกยกเลิกอย่างแน่นอน ในช่วงเวลาที่สำคัญของการเปลี่ยนแปลงทางเศรษฐกิจและการปรับนโยบาย มีเพียงการพิจารณารายละเอียดข้อมูล ข้อมูลเฉพาะทางสถิติ และตัวบ่งชี้การตรวจสอบที่ตามมาอย่างครอบคลุมเท่านั้น เราจะสามารถเข้าใจแนวโน้มทางเศรษฐกิจและชีพจรของตลาดได้แม่นยำยิ่งขึ้น และตอบสนองต่อผลกระทบหลายประการของข้อมูลหลักนี้