เงินยูโรที่เพิ่มขึ้น เยนที่อ่อนค่าลง และความคาดหวังที่ลดลงสำหรับการลดอัตราดอกเบี้ย: นโยบายที่แตกต่างระหว่างธนาคารกลางหลักสามแห่งกำลังทำให้ตลาดโลกไม่มั่นคง

- 3 พฤศจิกายน 2568

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ท่ามกลางฉากหลังของการฟื้นตัวของเศรษฐกิจโลกที่ไม่สม่ำเสมอและความไม่แน่นอนภายนอกที่เกี่ยวพันกัน ความเคลื่อนไหวนโยบายการเงินล่าสุดของธนาคารกลางยุโรป ธนาคารแห่งญี่ปุ่น และธนาคารกลางสหรัฐ ถือเป็นตัวบ่งชี้ที่สำคัญของความยืดหยุ่นทางเศรษฐกิจและประเด็นขัดแย้งทางนโยบายของประเทศที่พัฒนาแล้ว แม้ว่าธนาคารกลางทั้งสามแห่งจะอยู่ในขั้นตอนการพัฒนาที่แตกต่างกัน โดยยูโรโซนกำลังแสดงโมเมนตัมการเติบโตในระยะเริ่มแรก การฟื้นตัวในระดับปานกลางของญี่ปุ่นยังมีจุดอ่อนที่ซ่อนอยู่ และสหรัฐฯ แสดงให้เห็นถึงความแตกต่าง "รูปตัว K" โดยต่างก็ใช้การปรับอัตราดอกเบี้ยเป็นเครื่องมือหลักในการสร้างสมดุลระหว่างอัตราเงินเฟ้อ การเติบโต และความเสี่ยงภายนอก การตัดสินใจของพวกเขาสะท้อนถึงปัจจัยพื้นฐานของตนเอง และสร้างความเชื่อมโยงระดับโลกผ่านอัตราแลกเปลี่ยนและตลาดหุ้น ความขัดแย้งภายในยังบ่งบอกถึงความไม่แน่นอนของนโยบายในอนาคตอีกด้วย

ทางเลือกนโยบายการเงิน: การรักษาเสถียรภาพเป็นเป้าหมายหลัก โดยมีความคาดหวังที่แตกต่างกันไปในทิศทางข้างหน้า

ธนาคารกลางทั้งสามแห่งได้ตัดสินใจนโยบายหลักในการ "รักษาระดับอัตราดอกเบี้ยในปัจจุบัน" ไว้เมื่อเร็วๆ นี้ แต่จุดประสงค์ของนโยบายพื้นฐานและความคาดหวังในเส้นทางในอนาคตแตกต่างกันอย่างมีนัยสำคัญเนื่องจากระยะเศรษฐกิจที่แตกต่างกัน โดยพื้นฐานแล้วสะท้อนถึงการปรับตัวอย่างแม่นยำต่อปัจจัยพื้นฐานของตนเอง ธนาคารกลางยุโรป (ECB) คงอัตราดอกเบี้ยมาตรฐานไว้ที่ 2% เป็นเวลาสามครั้งติดต่อกัน ซึ่งสอดคล้องกับคำกล่าวของ Lagarde ที่ว่า “นโยบายอยู่ในตำแหน่งที่ดี” ตรรกะสนับสนุนประกอบด้วยสัญญาณเชิงบวก เช่น การเติบโตของ GDP ในไตรมาสที่ 3 เกินความคาดหมายที่ 0.2% และอัตราเงินเฟ้อใกล้เป้าหมาย 2% ECB ยังไม่ได้ส่งสัญญาณการผ่อนคลาย โดยขยายระยะเวลาคาดการณ์เศรษฐกิจไปจนถึงปี 2028 เพื่อให้สามารถปรับเปลี่ยนได้ ธนาคารแห่งประเทศญี่ปุ่น (BOJ) คงอัตราดอกเบี้ยไว้ที่ 0.5% เป็นเวลา 6 ครั้งติดต่อกัน การลงคะแนนเสียง 7 ต่อ 2 เน้นย้ำถึงความกังวลเรื่องเงินเฟ้อ และการตัดสินใจดังกล่าวทำให้ความเสี่ยงต่างๆ สมดุล เช่น "การฟื้นตัวปานกลาง" และการส่งออกที่อ่อนแอ โดยใช้จุดยืน "ผ่อนปรนอย่างระมัดระวัง" เพื่อให้มีพื้นที่เพียงพอสำหรับการปรับเปลี่ยนในอนาคต

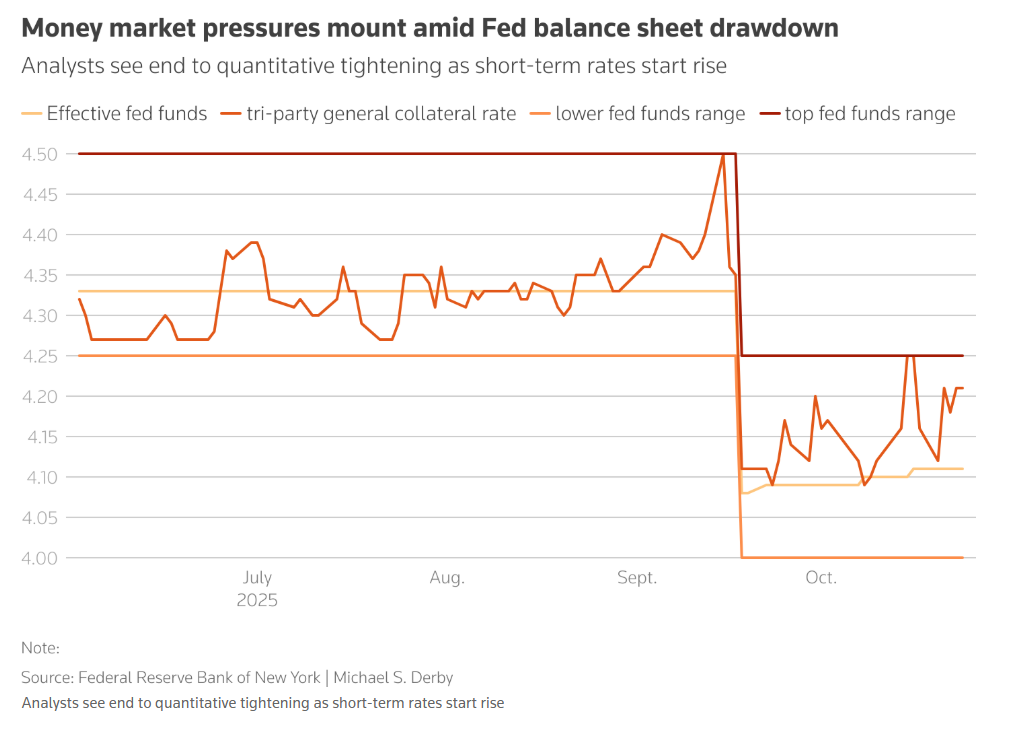

ต่างจากธนาคารกลางยุโรปและธนาคารแห่งญี่ปุ่น แถลงการณ์นโยบายของธนาคารกลางสหรัฐเน้นไปที่การลดความคาดหวังของตลาดในการลดอัตราดอกเบี้ย หลังจากการปรับลดอัตราดอกเบี้ยสะสม 150 จุดตามอัตราเงินกองทุนของรัฐบาลกลาง พาวเวลล์แสดงให้เห็นชัดเจนว่าการปรับลดอัตราดอกเบี้ยอีกครั้งในเดือนธันวาคมนั้น “ยังห่างไกลจากข้อตกลงที่ทำสำเร็จ” และบอกเป็นนัยว่าการลดอัตราดอกเบี้ยจะมีผลกระทบอย่างจำกัดต่อตลาดแรงงาน เหตุผลหลักอยู่ที่ความซับซ้อนของเศรษฐกิจสหรัฐฯ: การแบ่งแยกภายในอย่างรุนแรงระหว่างผู้กำหนดนโยบาย ข้อมูลไม่เพียงพอเนื่องจากการปิดตัวของรัฐบาล อัตราเงินเฟ้อที่สูงอย่างต่อเนื่อง และการชะลอตัวของตลาดแรงงานที่เกิดจากการหดตัวของอุปทานมากกว่าอุปสงค์ที่ไม่เพียงพอ การสะท้อนข้อจำกัดของเครื่องมือนโยบายนี้ทำลายความเฉื่อยของตลาดในเรื่อง "การลดอัตราดอกเบี้ยอย่างต่อเนื่อง"

ตรรกะทั่วไปเบื้องหลังนโยบาย: ข้อจำกัดสามประการของอัตราเงินเฟ้อ การเติบโต และความเสี่ยงภายนอก

แม้ว่าธนาคารกลางทั้งสามแห่งจะมีภูมิหลังทางเศรษฐกิจที่แตกต่างกัน แต่กระบวนการตัดสินใจล้วนเกี่ยวข้องกับมิติหลัก 3 มิติ ได้แก่ “การยึดเป้าหมายเงินเฟ้อ” “ความยืดหยุ่นในการเติบโตทางเศรษฐกิจ” และ “การต้านทานความเสี่ยงภายนอก” โดยเน้นถึงความท้าทายทั่วไปที่ธนาคารกลางในประเทศที่พัฒนาแล้วต้องเผชิญในปัจจุบัน

เป้าหมายเงินเฟ้อ ใกล้แต่ไม่คงที่ ความไม่แน่นอนเป็นกุญแจสำคัญ

ธนาคารกลางทั้งสามแห่งใช้เป้าหมายเงินเฟ้อประมาณ 2% เป็นแกนหลัก แต่อัตราเงินเฟ้อในปัจจุบันกำลังแสดงแนวโน้ม “ใกล้เคียงกับเป้าหมาย แต่ไม่มั่นคง”: ECB เชื่อว่าอัตราเงินเฟ้อใกล้เคียงกับเป้าหมาย แต่แนวโน้มยังไม่แน่นอน โดยมีความกังวลว่าการใช้จ่ายด้านกลาโหมจะผลักดันอัตราเงินเฟ้อในระยะกลาง ธนาคารแห่งประเทศญี่ปุ่นคาดการณ์ว่า CPI หลักจะสูงถึง 2.7% ในปีงบประมาณ 2568 จากนั้นลดลงเหลือ 1.8% ในปีงบประมาณ 2569 ซึ่งบ่งชี้ถึงเสถียรภาพที่ไม่เพียงพอ และธนาคารกลางสหรัฐเผชิญกับความเป็นจริงของอัตราเงินเฟ้อที่เกินเป้าหมายอย่างต่อเนื่อง ซึ่งเป็นกุญแจสำคัญในการบรรเทาความคาดหวังในการลดอัตราดอกเบี้ย สถานะที่ "ปิดแต่ไม่มั่นคง" นี้ทำให้ธนาคารกลางตกอยู่ในภาวะที่กลืนไม่เข้าคายไม่ออกทางนโยบาย: การเข้มงวดอาจขัดขวางการฟื้นตัว ในขณะที่การผ่อนคลายอาจกระตุ้นให้เงินเฟ้อฟื้นตัว ดังนั้นจึงเหลือเพียงกลยุทธ์การสร้างสมดุลแบบ "รอดูก่อน" เท่านั้น

การเติบโตทางเศรษฐกิจ: การฟื้นตัวโดยรวมเกิดขึ้นพร้อมกับความแตกต่างภายใน

ธนาคารกลางทั้งสามแห่งเผชิญกับ "ความแตกต่างเชิงโครงสร้างท่ามกลางการฟื้นตัวโดยรวม" กล่าวคือ ฝรั่งเศสในยูโรโซนกำลังประสบกับการเติบโตที่แข็งแกร่ง ในขณะที่เยอรมนียังคงซบเซา ญี่ปุ่นกำลังประสบ “การฟื้นตัวปานกลาง” แต่การส่งออกหดตัวติดต่อกันสี่เดือน (โดยฟื้นตัวเพียงเล็กน้อยในเดือนกันยายน) และการส่งออกไปยังสหรัฐอเมริกายังคงลดลง สหรัฐอเมริกาแสดงให้เห็นถึง "ความแตกต่างรูปตัว K" ทั่วไปด้วยการลงทุนขององค์กรและการค้าปลีกที่แข็งแกร่ง แต่กลุ่มผู้มีรายได้น้อยและปานกลางได้รับผลกระทบจากอุปทานแรงงานที่ลดลง โดยอัตราการว่างงานเพิ่มขึ้นสู่ระดับสูงสุดในรอบสี่ปีที่ 4.3% กลุ่ม 10% แรกมีส่วนสนับสนุนครึ่งหนึ่งของการบริโภค และช่องว่างทางความมั่งคั่งที่กว้างขึ้น ความแตกต่างนี้จำกัดประสิทธิผลของนโยบาย "หนึ่งขนาดที่เหมาะกับทุกคน": ECB จำเป็นต้องพิจารณาความแตกต่างระหว่างประเทศหลักและประเทศรอบนอก, ธนาคารแห่งประเทศญี่ปุ่นจำเป็นต้องสร้างสมดุลระหว่างการส่งออกที่อ่อนแอกับการฟื้นตัวของอุปสงค์ในประเทศ และธนาคารกลางสหรัฐจำเป็นต้องแก้ไขภาวะที่กลืนไม่เข้าคายไม่ออกทางจริยธรรมที่ว่า "นโยบายกระตุ้นเศรษฐกิจจะเป็นประโยชน์ต่อคนรวยเท่านั้น"

ความเสี่ยงภายนอก: ความไม่แน่นอนทั่วโลกกลายเป็นตัวแปรนโยบายที่พบบ่อย

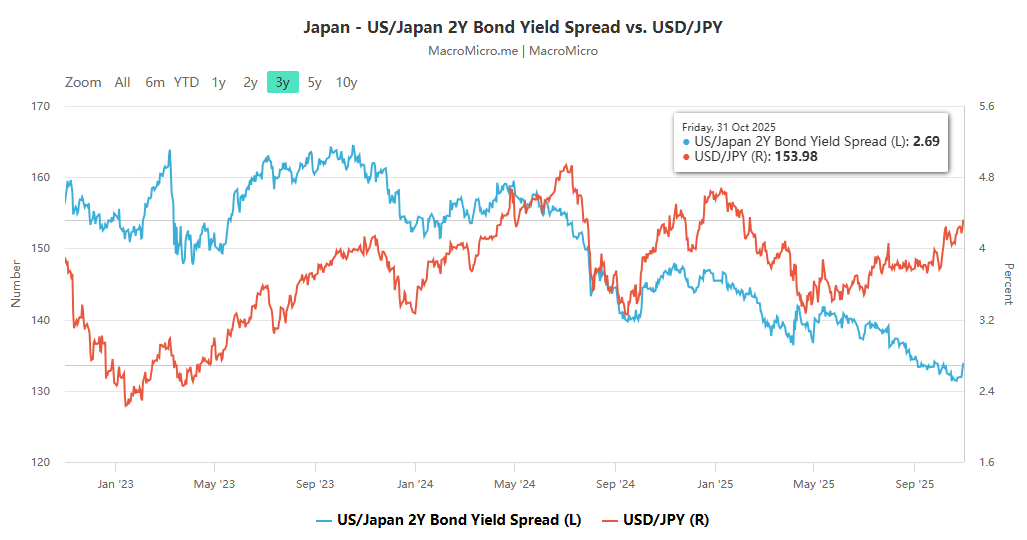

ข้อพิพาททางการค้าระดับโลก ความตึงเครียดทางภูมิรัฐศาสตร์ และผลกระทบที่ล้นหลามจากนโยบายของสหรัฐฯ เป็นตัวแปรภายนอกที่พบบ่อยซึ่งส่งผลต่อการตัดสินใจของธนาคารกลางทั้งสามแห่ง: ECB อ้างถึงความท้าทายด้านสิ่งแวดล้อมทั่วโลก และ Matthew Savari นักยุทธศาสตร์ของ BCA กล่าวว่าผลการดำเนินงานของสินทรัพย์ของยุโรปขึ้นอยู่กับนโยบายของสหรัฐฯ ธนาคารแห่งประเทศญี่ปุ่นระมัดระวังความไม่แน่นอนทางการค้าและความเสี่ยงจากการโอนภาษีของสหรัฐฯ และยังเผชิญกับแรงกดดันจากสหรัฐฯ เกี่ยวกับค่าเงินเยนที่อ่อนค่าลง การตัดสินนโยบายของธนาคารกลางสหรัฐได้รับผลกระทบจากการขาดข้อมูลเนื่องจากการปิดตัวของรัฐบาล การพึ่งพาซึ่งกันและกันของเศรษฐกิจโลกทำให้ธนาคารกลางหลักๆ ดำเนินการอย่างโดดเดี่ยวได้ยาก และความเสี่ยงจากภายนอกได้กลายเป็นปัจจัยสำคัญที่จำกัดขอบเขตนโยบายของพวกเขา

การเชื่อมโยงตลาดและการแข่งขันภายใน: การถ่ายทอดผลกระทบทางนโยบายแบบสองทาง

การตัดสินใจด้านนโยบายการเงินของธนาคารกลางทั้งสามแห่งไม่เพียงแต่ส่งผลกระทบโดยตรงต่อตลาดการเงินในประเทศเท่านั้น แต่ยังสร้างการเชื่อมโยงระดับโลกผ่านอัตราแลกเปลี่ยน ราคาสินทรัพย์ และช่องทางอื่น ๆ ในเวลาเดียวกัน ความแตกต่างในจุดยืนทางนโยบายภายในธนาคารกลางได้ขยายการเก็งกำไรของตลาดเกี่ยวกับเส้นทางในอนาคตเพิ่มเติม

ปฏิกิริยาของตลาด: อัตราแลกเปลี่ยนและตลาดหุ้นในฐานะมาตรวัดความมีประสิทธิผลของนโยบาย

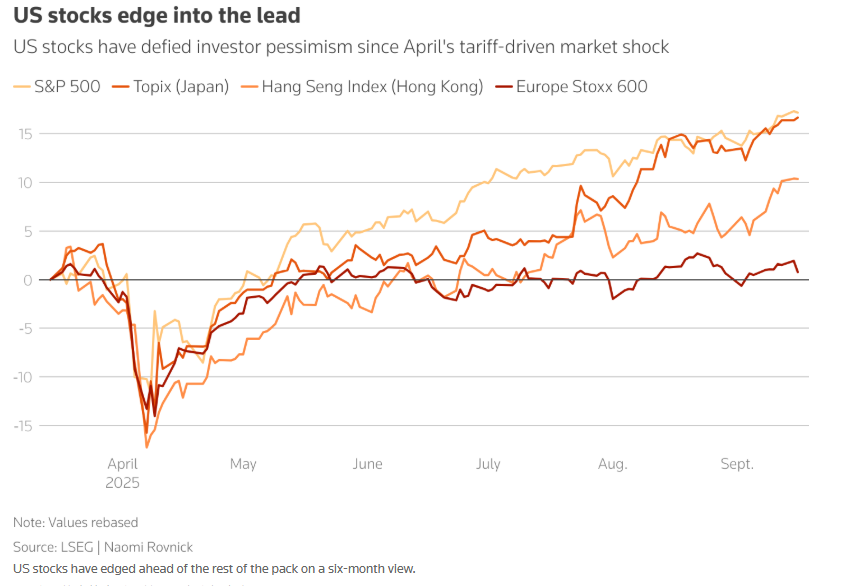

ปฏิกิริยาเหล่านี้บ่งชี้ว่าตลาดได้พัฒนา "ความเฉื่อยในการกำหนดราคา" สำหรับนโยบายของธนาคารกลาง และแม้แต่การเปลี่ยนแปลงเล็กน้อยในสัญญาณนโยบายก็สามารถกระตุ้นให้ราคาสินทรัพย์มีการปรับอย่างมีนัยสำคัญ หลังจากการเผยแพร่สัญญาณนโยบาย ปฏิกิริยาของตลาดสะท้อนความตั้งใจเชิงนโยบายอย่างใกล้ชิด: หลังจากการตัดสินใจของ ECB เงินยูโรแข็งค่าขึ้นเล็กน้อยเมื่อเทียบกับดอลลาร์ โดยสะสมเพิ่มขึ้น 12% ตั้งแต่ปี 2025 หลังจากที่ธนาคารแห่งประเทศญี่ปุ่นคงอัตราดอกเบี้ยไว้ เงินดอลลาร์ก็แข็งค่าขึ้นประมาณ 70 จุดเมื่อเทียบกับเงินเยนในระยะสั้น ดัชนี Nikkei 225 เพิ่มขึ้นเล็กน้อย และ "การซื้อขายในตลาดสูง" ได้ผลักดันดัชนีให้ทำสถิติสูงสุด ในขณะที่เงินเยนร่วงลงต่ำกว่า 150 เมื่อเทียบกับดอลลาร์ ความคิดเห็น "การผ่อนปรน" ของประธานเฟดพาวเวลล์ช่วยลดความคาดหวังในการปรับลดอัตราดอกเบี้ยในเดือนธันวาคมได้โดยตรง และความผันผวนของราคาสินทรัพย์ก็ลดลง

การแบ่งแยกภายใน: การต่อสู้ระหว่างเหยี่ยวและนกพิราบเน้นให้เห็นถึงปัญหาทางนโยบาย

ธนาคารกลางทั้งสามแห่งต่างมีจุดยืนนโยบายภายในที่แตกต่างกัน สาเหตุหลักมาจากการประเมินความสำคัญที่แตกต่างกันของ "ความเสี่ยงด้านเงินเฟ้อ" กับ "ความเสี่ยงในการเติบโต": นกพิราบของ ECB สนับสนุนการผ่อนคลายเพื่อจัดการกับความเสี่ยงของการชะลอตัวของการเติบโตและอัตราเงินเฟ้อ (นักลงทุนคาดว่าจะมีความน่าจะเป็น 40-50% ของการปรับลดอัตราดอกเบี้ยก่อนฤดูร้อนหน้า) ในขณะที่เหยี่ยวชอบผลกระตุ้นเศรษฐกิจของการใช้จ่ายด้านกลาโหมและโครงสร้างพื้นฐานของเยอรมนี และต่อต้านการผ่อนคลายเพิ่มเติม การลงคะแนนเสียง 7 ต่อ 2 ของธนาคารแห่งประเทศญี่ปุ่นมุ่งเน้นไปที่ "การควบคุมอัตราเงินเฟ้อ" กับ "การฟื้นตัวอย่างมีเสถียรภาพ" โดยผู้เสนอการปรับขึ้นอัตราดอกเบี้ยมีความกังวลเกี่ยวกับราคาที่สูงขึ้น ในขณะที่คนส่วนใหญ่กังวลว่าการปรับขึ้นอัตราดอกเบี้ยจะกดดันการส่งออกและอุปสงค์ในประเทศ หน่วยงานของธนาคารกลางสหรัฐมีความซับซ้อนมากขึ้น โดยบางคนสนับสนุนให้ลดอัตราดอกเบี้ยเพื่อรักษาเสถียรภาพการจ้างงาน ในขณะที่พาวเวลล์และคนอื่นๆ เชื่อว่าปัญหาด้านอุปทานไม่สามารถแก้ไขได้ด้วยการกระตุ้นอุปสงค์ และระมัดระวังการผ่อนคลายนโยบายที่ก่อให้เกิดฟองสบู่ ความแตกต่างนี้ชี้ให้เห็นว่านโยบายของธนาคารกลางในอนาคตจะ "ค่อยเป็นค่อยไป" มากขึ้น โดยต้องมีการตรวจสอบข้อมูลมากขึ้นเพื่อลดความผันผวนของตลาด

แนวโน้มอนาคต: จุดยึดนโยบายท่ามกลางความไม่แน่นอน

เมื่อรวมการตัดสินใจและแถลงการณ์ของธนาคารกลางทั้งสามแห่ง นโยบายการเงินในอนาคตของประเทศที่พัฒนาแล้วจะมีคุณลักษณะ "เสถียรภาพเป็นจุดสนใจหลัก โดยมีการปรับเปลี่ยนตามความจำเป็น" จุดยึดหลัก ได้แก่ การตรวจสอบข้อมูลทางเศรษฐกิจ การตอบสนองต่อความเสี่ยงภายนอก และการประสานงานด้านนโยบาย ทางเลือกนโยบายการเงินเหล่านี้โดยพื้นฐานแล้วเป็นการตอบสนองต่อปัจจัยพื้นฐานของตนเองและ "การทดสอบอย่างระมัดระวัง" ภายใต้ความไม่แน่นอนทั่วโลก ท่ามกลางภาวะเงินเฟ้อที่ไม่แน่นอน ความแตกต่างทางเศรษฐกิจ และความเสี่ยงภายนอกที่ยังคงมีอยู่ นโยบายของพวกเขาจะรักษาคุณลักษณะที่ "มั่นคงแต่ยืดหยุ่น" ผลกระทบจากการเชื่อมโยงและเกมภายในจะยังคงกำหนดทิศทางของตลาดการเงินโลกต่อไป สำหรับผู้เข้าร่วมตลาด การให้ความสำคัญกับการตีความข้อมูลของธนาคารกลางและการเปลี่ยนแปลงจุดยืนนโยบายเป็นกุญแจสำคัญในการคว้าโอกาสและหลีกเลี่ยงความเสี่ยง