เนื่องจากหนี้ของสหรัฐฯ แซงหน้า GDP ของอิตาลีถึง 143% มาตรการกระตุ้นทางการเงินทั่วโลกกำลังเปลี่ยนรูปแบบตรรกะและความเสี่ยงของสินทรัพย์!

- 28 ตุลาคม 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ขณะนี้เศรษฐกิจโลกกำลังต่อสู้กับปัญหาสำคัญที่มีอิทธิพลเกี่ยวข้องกัน ในด้านหนึ่ง ความยั่งยืนของหนี้ของประเทศเศรษฐกิจหลักกำลังดึงดูดความสนใจอย่างกว้างขวาง โดยเฉพาะอย่างยิ่งในขณะที่ภาระหนี้ของรัฐบาลสหรัฐฯ เตรียมพร้อมสำหรับความก้าวหน้าครั้งประวัติศาสตร์ ในทางกลับกัน การกระตุ้นทางการเงินทั่วโลกอย่างต่อเนื่องกำลังเปลี่ยนรูปแบบตลาดสินทรัพย์ โดยผลการดำเนินงานของสินทรัพย์และกระแสเงินทุนที่หลากหลายแสดงแนวโน้มที่ไม่เคยเกิดขึ้นมาก่อน ปัจจัยทั้งสองที่เกี่ยวข้องกันและมีอิทธิพลร่วมกันนี้ก่อให้เกิดกรอบการทำงานหลักของภูมิทัศน์เศรษฐกิจโลกในปัจจุบัน

ภาระหนี้ของรัฐบาลสหรัฐฯ: ความก้าวหน้าครั้งประวัติศาสตร์และการเปรียบเทียบระหว่างประเทศ

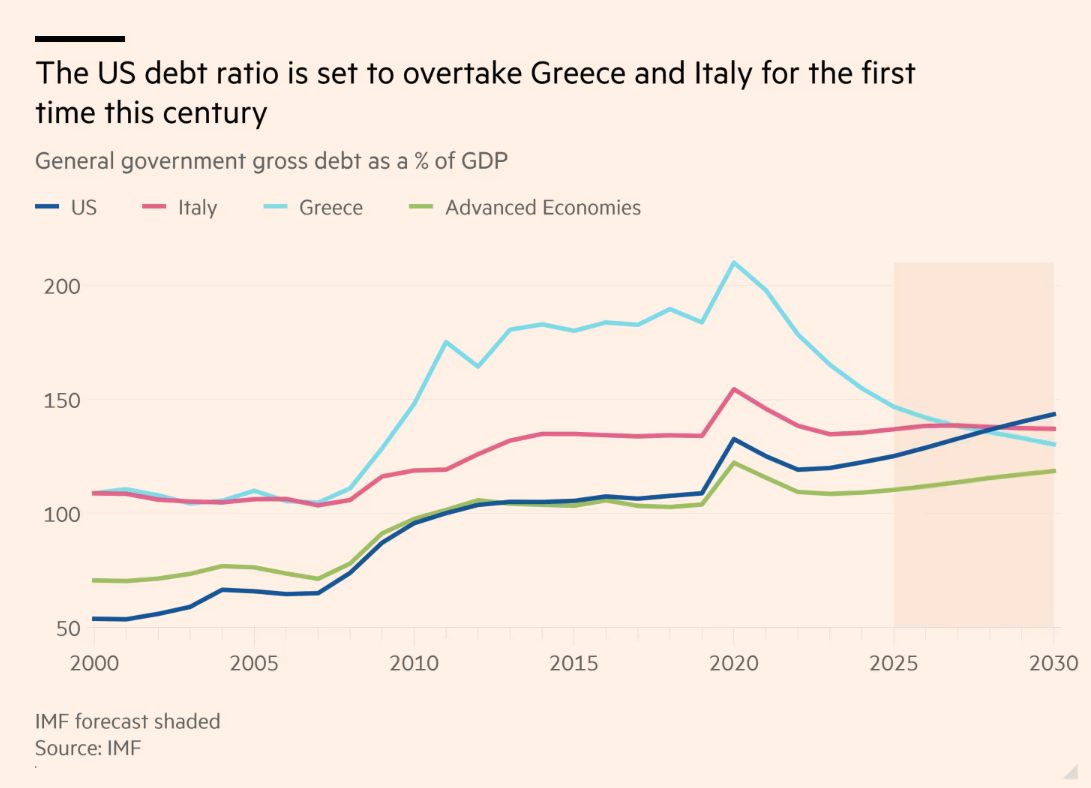

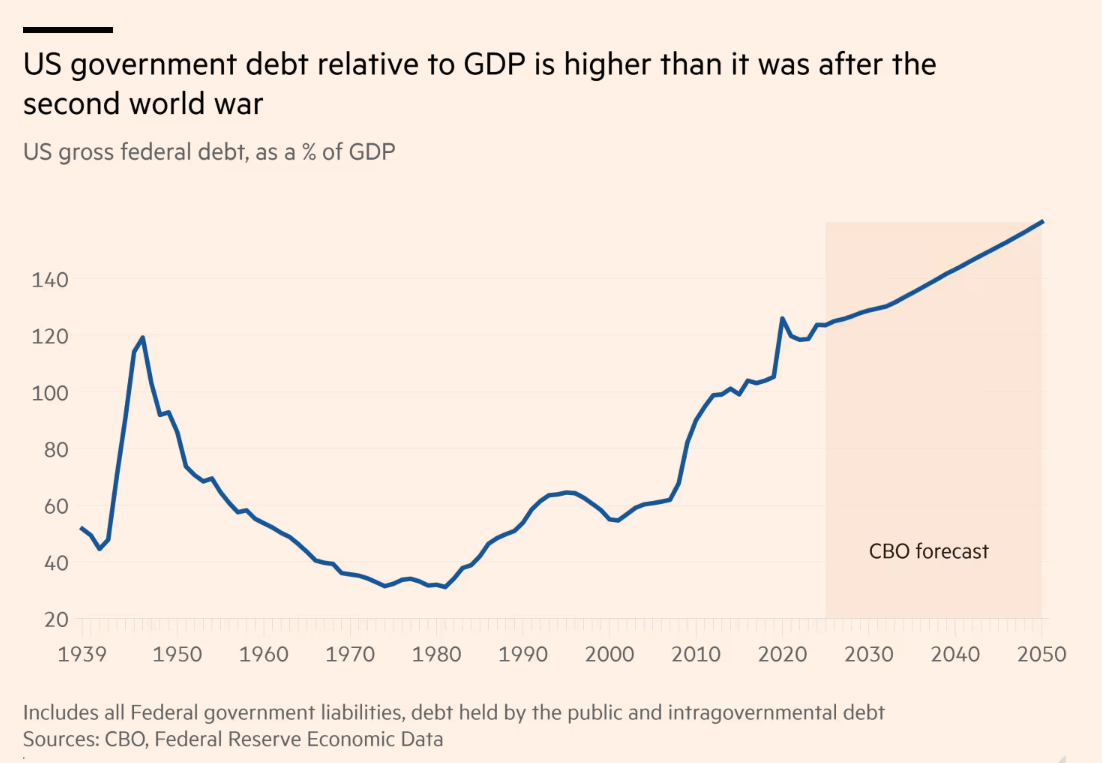

ความเปราะบางของระบบการเงินสาธารณะของประเทศในยุโรป เช่น อิตาลี และกรีซ เป็นปัญหาระดับโลกมายาวนาน โดยเฉพาะอย่างยิ่งในช่วงวิกฤตหนี้สาธารณะของยูโรโซนระหว่างปี 2553-2555 ซึ่งทั้งสองประเทศอาศัยเงินช่วยเหลือจาก IMF และสหภาพยุโรปเพื่อบรรเทาวิกฤติ อย่างไรก็ตาม สถานการณ์นี้กำลังกลับกัน การคาดการณ์ของกองทุนการเงินระหว่างประเทศ (IMF) ระบุว่าภาระหนี้ของรัฐบาลสหรัฐฯ คาดว่าจะเกินภาระหนี้ของอิตาลีและกรีซเป็นครั้งแรกในศตวรรษนี้ ส่งผลให้การเงินสาธารณะตกต่ำเป็นปัญหาเศรษฐกิจโลกที่สำคัญ

สถานการณ์หนี้และการขาดดุลของสหรัฐฯ “สูงสองเท่า”

จากข้อมูลของ IMF ภายในสิ้นปี 2020 อัตราส่วนหนี้สินต่อ GDP ของรัฐบาลสหรัฐฯ จะเพิ่มขึ้นกว่า 20 จุดเป็น 143.4% ซึ่งถือเป็นระดับสูงสุดใหม่หลังการระบาดใหญ่ นอกจากนี้ IMF ยังคาดการณ์ว่าการขาดดุลงบประมาณประจำปีของสหรัฐฯ จะยังคงสูงกว่า 7% จนถึงปี 2030 ซึ่งสูงกว่าประเทศที่ร่ำรวยอื่นๆ มาก และเน้นย้ำถึงความไม่สมดุลทางการคลังที่ยังคงมีอยู่ การคาดการณ์ของ CBO ถือเป็นแง่ร้ายมากขึ้น โดยสังเกตว่าอัตราส่วนหนี้สินต่อ GDP ของสหรัฐฯ จะยังคงเพิ่มขึ้นต่อไปหลังจากปี 2030 Mahmoud Pradhan จาก Allianz Investment Institute เชื่อว่าการขาดดุลอย่างต่อเนื่องที่ผลักดันระดับหนี้ให้สูงขึ้น สะท้อนถึงปัญหาที่ฝังลึกในนโยบายการคลังของสหรัฐฯ

“มุมมองแบบคู่”: ข้อดีและข้อกังวล

เมื่อพิจารณาจากการวัดหนี้ แรงกดดันด้านหนี้ของสหรัฐฯ แสดงให้เห็นลักษณะสองประการของ "ระดับพื้นผิวสูงและบัฟเฟอร์เชิงโครงสร้าง" เมื่อวัดจาก "หนี้รัฐบาลสุทธิหลังหักสินทรัพย์ทางการเงิน" ระดับหนี้ของสหรัฐฯ ต่ำกว่าระดับหนี้ของอิตาลีประมาณ 10 เปอร์เซ็นต์ในช่วงปลายทศวรรษ 1920 Joe Cannon จากสถาบัน Peterson ตั้งข้อสังเกตว่าแม้ตัวชี้วัดนี้สะท้อนภาระหนี้ที่แท้จริงได้ดีกว่า แต่หนี้สุทธิของสหรัฐฯ ก็ยังคงเพิ่มขึ้นอย่างต่อเนื่องเช่นกัน

สหรัฐอเมริกาซึ่งมีสถานะเป็นสกุลเงินสำรองทั่วโลก มีความสามารถในการกู้ยืมมากกว่าประเทศอย่างอิตาลีและกรีซ อย่างไรก็ตาม James Knightley นักเศรษฐศาสตร์ของ ING ตั้งข้อสังเกตว่าข้อได้เปรียบนี้กำลังลดลงเมื่อหนี้เพิ่มขึ้น และความคิดเห็นของสาธารณชนก็เปลี่ยนไปนับตั้งแต่หนี้แซงหน้ายุโรป การหยุดชะงักทางการเมืองก่อให้เกิดภัยคุกคามที่ลึกซึ้งยิ่งขึ้น แคนนอนให้เหตุผลว่าการแบ่งแยกทั้งสองฝ่ายทำให้ยากต่อการลดการขาดดุลจำนวนมาก Obstfeld อดีตหัวหน้านักเศรษฐศาสตร์ของ IMF เตือนว่าการคาดการณ์ความยั่งยืนทางการคลังของสหรัฐฯ ขึ้นอยู่กับการปฏิบัติตามเงื่อนไขเชิงบวกหลายประการพร้อมกัน รวมถึงการเติบโตของผลผลิตในอนาคต รายได้จากภาษี การปรับปรุงด้านประชากรศาสตร์ และอัตราดอกเบี้ยที่มั่นคง

คลื่นกระตุ้นเศรษฐกิจโลกและการเปลี่ยนแปลงใหม่ในตลาดสินทรัพย์

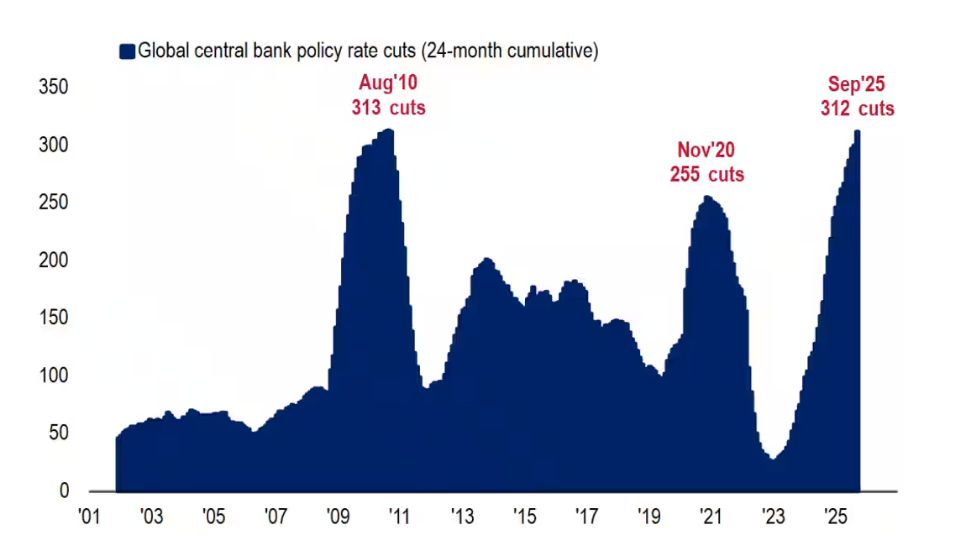

ในขณะที่แรงกดดันทางการคลังในสหรัฐอเมริกาทวีความรุนแรงขึ้น การดำเนินนโยบายกระตุ้นเศรษฐกิจทางการเงินทั่วโลกอย่างต่อเนื่องก็ส่งผลกระทบอย่างมากต่อตลาดสินทรัพย์ ในช่วงสองปีที่ผ่านมา ธนาคารกลางทั่วโลกได้ดำเนินการปรับลดอัตราดอกเบี้ยแล้ว 312 ครั้ง โดยธนาคารกลางสหรัฐ ซึ่งเป็นธนาคารกลางที่สำคัญที่สุดของโลก คาดว่าจะปรับลดอัตราดอกเบี้ยอีกครั้งในสัปดาห์หน้า เมื่อเทียบกับฉากหลังนี้ GDP ของสหรัฐฯ เติบโตขึ้น 11% แต่ตลาดสินทรัพย์ดำเนินการได้อย่างน่าประทับใจยิ่งขึ้น โดยสินทรัพย์ต่างๆ ประสบกับทั้งช่วงที่เฟื่องฟู ฟองสบู่ และการลดค่าเงิน

ตลาดธนารักษ์สหรัฐ: การเพิ่มขึ้นของพันธบัตรศูนย์คูปองและการล่าถอยของศาลเตี้ยพันธบัตร

คำแนะนำของ Hartnett ในการซื้อพันธบัตรรัฐบาลสหรัฐฯ แบบไม่มีคูปอง ได้รับการพิสูจน์แล้วว่าเป็นการมองไปข้างหน้าในระดับสูง พันธบัตร Zero-coupon ซึ่งไม่ต้องการการจ่ายดอกเบี้ยเป็นประจำและช่วยลดความเสี่ยงในการลงทุนซ้ำ ได้ให้ผลตอบแทน 10.7% นับตั้งแต่เดือนกรกฎาคม 2025 เทียบได้กับ Nasdaq และทำได้ดีกว่า S&P 500 เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ลดลง

แม้ว่าการสำรวจของ Bank of America จะแสดงให้เห็นว่าพันธบัตรสถาบันที่มีน้ำหนักต่ำกว่าเกณฑ์แตะระดับสูงสุดใหม่นับตั้งแต่อัตราเงินเฟ้อสูงสุดในเดือนตุลาคม 2022 แต่กระทรวงการคลังสหรัฐฯ ก็ยังคงแข็งแกร่ง Hartnett คาดการณ์ว่าหากการเติบโตของ CPI เมื่อเทียบเป็นรายปีลดลงต่ำกว่า 3% ในเดือนกันยายน 2568 ผู้เฝ้าระวังพันธบัตรจะถูกบังคับให้ปิดตำแหน่งของตน นอกจากนี้เขายังยกตัวอย่างการที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีลดลง 20 จุด ซึ่งเกิดจากการปิดตัวของรัฐบาลสหรัฐฯ เป็นเวลา 24 วัน เป็นตัวอย่าง โดยบอกเป็นนัยว่าสหราชอาณาจักรและฝรั่งเศสอาจเรียนรู้จาก "กลยุทธ์การปิดระบบ" นี้

ประเภทสินทรัพย์หลากหลาย: การไหลเข้าในอดีตและความซับซ้อนของตลาด

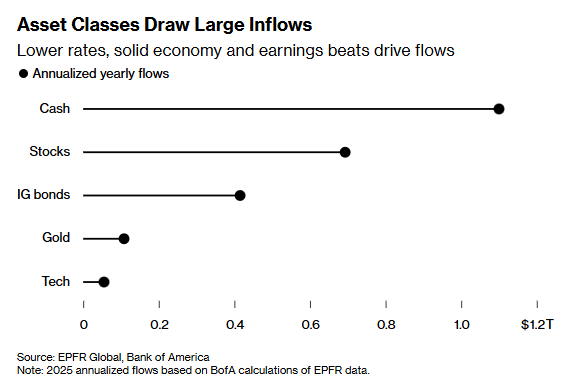

ตามการประมาณการรายปีของ Bank of America โดยอิงจากข้อมูล EPFR Global หุ้น เงินสด ทองคำ และพันธบัตรระดับการลงทุนจะเป็นผู้นำในแง่ของการไหลเข้าในปี 2568 กองทุนตราสารทุนคาดว่าจะมีการไหลเข้า 693 พันล้านดอลลาร์ ซึ่งอยู่ในอันดับที่สามเป็นประวัติการณ์ กองทุนเงินสดคาดว่าจะดึงดูด 1.1 ล้านล้านดอลลาร์ ซึ่งสูงเป็นอันดับสองเป็นประวัติการณ์ พันธบัตรทองคำและระดับการลงทุนคาดว่าจะได้รับ 108 พันล้านดอลลาร์และ 415 พันล้านดอลลาร์ ตามลำดับ ซึ่งทั้งสองทำสถิติสูงสุด

ปรากฏการณ์นี้ได้รับแรงผลักดันจากปัจจัยหลายประการ เช่น การใช้จ่ายด้าน AI ที่เพิ่มขึ้นได้ผลักดันตลาดหุ้นไปสู่จุดสูงสุดใหม่ รายได้ของบริษัทที่แข็งแกร่ง และปัจจัยพื้นฐานทางเศรษฐกิจ ต้นทุนการกู้ยืมทั่วโลกที่ลดลงส่งผลให้อัตราผลตอบแทนพันธบัตรลดลง และความไม่แน่นอนที่เพิ่มขึ้นได้เน้นย้ำถึงคุณสมบัติที่ปลอดภัยของทองคำ อย่างไรก็ตาม พลวัตของตลาดที่ซับซ้อนรออยู่ข้างหน้า: นโยบายการค้าของสหรัฐฯ ที่คาดเดาไม่ได้เป็นสาเหตุของความผันผวนของตลาดในปี 2025 ซึ่งท้าทายการจัดสรรสินทรัพย์ของนักลงทุน ทิศทางอัตราดอกเบี้ยของธนาคารกลางสหรัฐยังคงเป็นที่ถกเถียงกันอยู่ และการปิดตัวของรัฐบาลสหรัฐฯ ส่งผลให้ขาดข้อมูลทางเศรษฐกิจ ส่งผลให้ตลาดปั่นป่วนมากขึ้น

การเชื่อมโยงอย่างลึกซึ้งระหว่างความเสี่ยงทางการเงินและตลาดสินทรัพย์

หนี้ทางการคลังของสหรัฐฯ และตลาดสินทรัพย์ทั่วโลกเชื่อมโยงกันและเปราะบาง สหรัฐฯ รักษาการขาดดุลโดยการออกตราสารหนี้ ในขณะที่นโยบายการเงินที่หลวมของ Federal Reserve ส่งผลให้อัตราผลตอบแทนพันธบัตรลดลง สร้างสภาพแวดล้อมที่มีต้นทุนต่ำสำหรับการจัดหาเงินทุนทางการคลัง และผลักดันราคาสินทรัพย์ทางอ้อมให้สูงขึ้น การเติบโตอย่างรวดเร็วของตลาดสินทรัพย์ช่วยปกปิดความเสี่ยงทางการเงินและลดความกังวลของนักลงทุน

อย่างไรก็ตาม ความสมดุลนี้ถูกรบกวนได้ง่าย: การขาดดุลการคลังที่เพิ่มขึ้นหรือนโยบายที่เข้มงวดของธนาคารกลางสหรัฐเนื่องจากอัตราเงินเฟ้ออาจทำให้อัตราผลตอบแทนพันธบัตรพุ่งสูงขึ้น ส่งผลกระทบต่อตลาดหุ้นและตลาดทองคำ เงื่อนไขทางการคลังที่ดีขึ้นในประเทศยุโรปยังสามารถดึงดูดเงินทุนไหลออก ซึ่งเปลี่ยนแปลงภูมิทัศน์ทุนทั่วโลก เมื่อมองไปข้างหน้า ตลาดโลกจะต้องให้ความสนใจอย่างใกล้ชิดว่ากลุ่มสองฝ่ายของสหรัฐฯ สามารถบรรลุข้อตกลงเกี่ยวกับแผนการรวมบัญชีทางการคลัง รวมถึงแนวทางการปรับอัตราดอกเบี้ยของธนาคารกลางสหรัฐภายใต้แรงกดดันจากอัตราเงินเฟ้อและหนี้ได้หรือไม่ ปัจจัยเหล่านี้จะกำหนดกระบวนการลดความเสี่ยงทางการเงินของสหรัฐฯ และทิศทางของตลาดสินทรัพย์ทั่วโลก