การลดอัตราดอกเบี้ยของ Fed เป็นเรื่องที่แน่นอนแล้วหรือไม่? เปลี่ยนจาก "ต่อสู้กับเงินเฟ้อ" เป็น "ปกป้องการจ้างงาน"!

- ไป 15, 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ขณะที่การประชุมนโยบายการเงินของธนาคารกลางสหรัฐฯ (เฟด) ระหว่างวันที่ 16-17 กันยายนใกล้เข้ามา ความคาดหวังของตลาดต่อการลดอัตราดอกเบี้ยเริ่มชัดเจนขึ้นเรื่อยๆ “ความเสี่ยงภาวะเศรษฐกิจถดถอยและเงินเฟ้อ” ที่คุกคามเฟดมาหลายเดือนกำลังค่อยๆ จางหายไป เนื่องจากผลกระทบร่วมกันของข้อมูลตลาดแรงงานที่อ่อนแอเมื่อเร็วๆ นี้และแรงกดดันด้านเงินเฟ้อที่ผ่อนคลายลง และคาดว่าการถกเถียงภายในระหว่างเจ้าหน้าที่เกี่ยวกับทิศทางนโยบายจะสิ้นสุดลง ตั้งแต่การคาดการณ์ของสถาบันไปจนถึงจุดยืนของเฟดเอง การเปลี่ยนแปลงนโยบายไปสู่ “การผ่อนคลายอย่างระมัดระวัง” กำลังจะเกิดขึ้นในไม่ช้านี้ สัญญาณเตือนหลายประการจากตลาดแรงงานและภาวะเงินเฟ้อที่อ่อนตัว กำลังร่วมกันกำหนดจังหวะและขนาดของการลดอัตราดอกเบี้ยครั้งนี้

1. การสนับสนุนข้อมูล: ตลาดงานอ่อนแอลง ขณะที่แรงกดดันเงินเฟ้อลดลงเล็กน้อย

การเปิดเผยข้อมูลเศรษฐกิจอย่างเข้มข้นเมื่อเร็วๆ นี้เป็นพื้นฐานสำคัญที่ธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ยลง นั่นคือภาวะตลาดแรงงานที่ซบเซาเกินความคาดหมาย ขณะที่แรงกดดันด้านเงินเฟ้อที่ส่งผ่านมาอ่อนแอกว่าที่คาดการณ์ไว้ ปัจจัยทั้งสองนี้ร่วมกันทำลายวงจรความกังวลเกี่ยวกับภาวะเศรษฐกิจตกต่ำทางเศรษฐกิจแบบ “Stagflation” ในอดีต

(I) ตลาดการจ้างงาน: จาก “ดูมีเสถียรภาพ” สู่ “อ่อนแอโดยรวม”

- ตัวชี้วัดสำคัญกำลังถูกกดดัน: อัตราการว่างงานเพิ่มขึ้นเป็น 4.3% ในเดือนสิงหาคม ตำแหน่งงานว่างหายไปในเดือนมิถุนายน และจำนวนงานใหม่ในปีที่ก่อนปี 2568 น้อยกว่าที่รายงานในตอนแรกเกือบ 1 ล้านตำแหน่ง

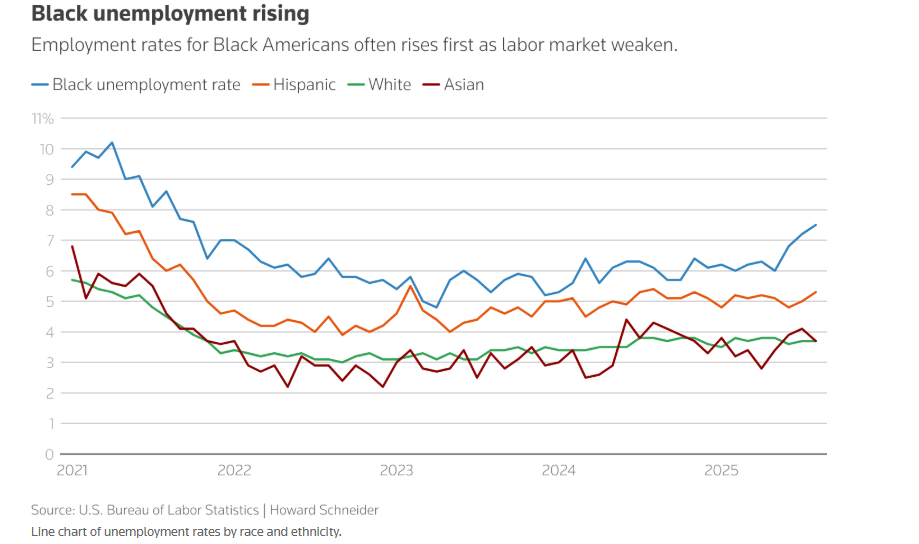

- ปัญหาเชิงโครงสร้างได้รับการเน้นย้ำ: ขอบเขตของการสรรหาบุคลากรจากอุตสาหกรรมได้แคบลง อัตราการว่างงานสำหรับคนผิวสีพุ่งสูงขึ้นตั้งแต่เดือนกุมภาพันธ์ 2568 (แตกต่างไปจากคนผิวขาว) และตำแหน่งงานว่างได้ลดลงมากกว่า 7% ต่อปี (ลดลง 27.1% จากปี 2566)

- จุดอ่อนที่แท้จริงถูกปกปิดไว้: หากไม่นับรวมการรับสมัครที่เพิ่มขึ้นอย่างมากในช่วงปลายปี 2567 อัตราเฉลี่ยต่อเดือนตั้งแต่เดือนเมษายน 2567 ถึงเดือนสิงหาคม 2568 อยู่ที่ประมาณ 40,000 คนเท่านั้น อัตราการว่างงานที่ต่ำเป็นผลมาจากอุปทานแรงงาน (ข้อจำกัดด้านการย้ายถิ่นฐาน) มากกว่าความต้องการ

(II) ประสิทธิภาพอัตราเงินเฟ้อ: การส่งผ่านภาษีอยู่ในระดับปานกลาง และตัวชี้วัดหลักสามารถควบคุมได้

แม้ว่าดัชนีราคาผู้บริโภค (CPI) ในเดือนสิงหาคมจะปรับตัวสูงขึ้นกว่าเดือนก่อนหน้า แต่แรงกดดันด้านเงินเฟ้อยังคงสามารถจัดการได้ ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) เพิ่มขึ้น 0.35% เมื่อเทียบเป็นรายเดือนในเดือนสิงหาคม ขณะที่ดัชนี PCE พื้นฐาน ซึ่งเป็นตัวชี้วัดที่เฟดให้ความสำคัญ คาดว่าจะเพิ่มขึ้นเพียง 0.18% ซึ่งบ่งชี้ว่าอัตราเงินเฟ้อต่ำกว่าที่คาดการณ์ไว้ ซึ่งสอดคล้องกับมุมมองของพาวเวลล์ แม้ว่าตลาดคาดการณ์ว่าอัตราเงินเฟ้ออาจสูงกว่าเป้าหมาย 2% ของเฟดมากกว่า 1 จุดเปอร์เซ็นต์ภายในสิ้นปี 2568 แต่ผู้กำหนดนโยบายได้ตระหนักถึงความไม่ยั่งยืนของอัตราเงินเฟ้อที่เกิดจากภาษีศุลกากร และจุดเน้นของนโยบายได้ค่อยๆ เปลี่ยนไปสู่การปกป้องการจ้างงาน

การคาดการณ์ของสถาบัน: จากความแตกต่างสู่ฉันทามติ Morgan Stanley เป็นผู้นำความคาดหวังที่เพิ่มขึ้น

เมื่อเผชิญกับการเปลี่ยนแปลงของข้อมูลเศรษฐกิจ สถาบันตลาดจึงปรับการคาดการณ์เกี่ยวกับแนวทางการลดอัตราดอกเบี้ยของเฟดอย่างรวดเร็ว แม้ว่าจะยังคงมีความแตกต่างกันในระดับของการลดอัตราดอกเบี้ย แต่ "การผ่อนคลายอย่างค่อยเป็นค่อยไป" ได้กลายเป็นความเห็นพ้องต้องกัน

- Rinehart อดีตเจ้าหน้าที่ธนาคารกลางสหรัฐฯ กล่าวว่า การปรับลดอัตราดอกเบี้ย 25 จุดพื้นฐานในเดือนกันยายนเป็นเพียงการ "ปรับเทียบนโยบาย" และวงจรที่ไม่ผ่อนคลายก็เริ่มต้นขึ้น ดังนั้นจึงไม่จำเป็นต้องปรับลดอัตราดอกเบี้ยต่อไป

- Renaissance Macro Dutta: แนะนำให้ลดอัตราดอกเบี้ยลง 50 จุดพื้นฐาน คาดว่า FOMC อาจลดอัตราดอกเบี้ยลงจริง 25 จุดพื้นฐาน และเสริมสร้างการสนับสนุนการจ้างงาน

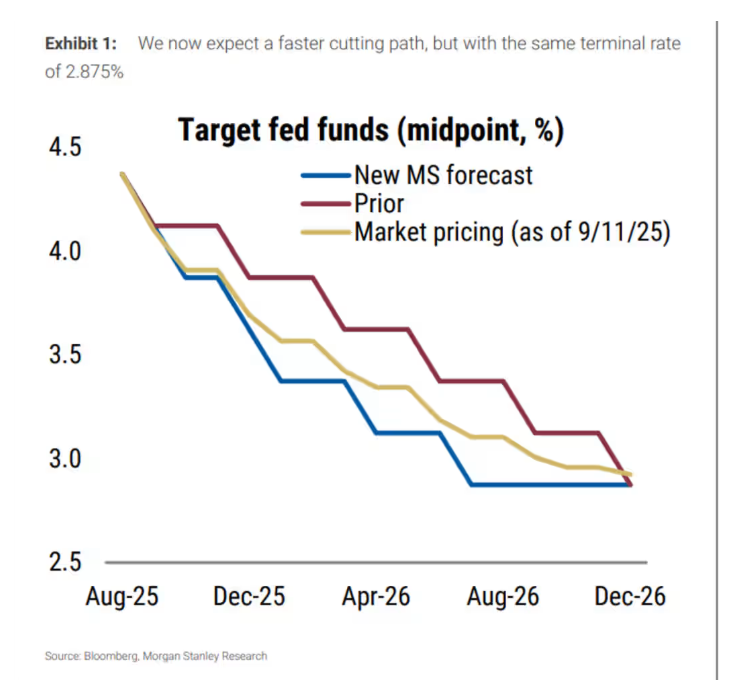

- มอร์แกน สแตนลีย์: จาก "ไม่มีการเคลื่อนไหวในเดือนกันยายน" สู่ "การลดอัตราดอกเบี้ย 25 จุดพื้นฐานสี่ครั้ง" พร้อมด้วยการลดอัตราดอกเบี้ยเพิ่มเติมในเดือนมกราคม 2568 เพื่อนำอัตราดอกเบี้ยกลับสู่ระดับกลาง

3. จุดยืนของเฟด: จาก “ความกังวลเกี่ยวกับภาวะเศรษฐกิจตกต่ำและเงินเฟ้อ” สู่ “การปรับเทียบนโยบาย” โดยการสร้างสมดุลระหว่างแรงกดดันภายในและภายนอกอย่างรอบคอบ

โทนนโยบายภายในของธนาคารกลางสหรัฐฯ ก็เปลี่ยนไปในช่วงฤดูร้อนนี้เช่นกัน จาก “การต่อสู้กับภาวะเงินเฟ้อ” ในช่วงต้นปีเป็น “การรักษาการจ้างงาน” ในปัจจุบัน แต่ “ความระมัดระวัง” ถือเป็นหลักการสำคัญมาโดยตลอด และยังต้องรับมือกับแรงกดดันทางการเมืองจากภายนอกอีกด้วย

(I) การเปลี่ยนแปลงโทนเสียงภายใน: การยุติการอภิปรายเรื่องภาวะเศรษฐกิจตกต่ำและเงินเฟ้อ และการเน้นไปที่การคุ้มครองการจ้างงาน

ในเดือนกรกฎาคม พ.ศ. 2568 ธนาคารกลางสหรัฐฯ ได้เผชิญกับการเปลี่ยนแปลงนโยบาย โดยผู้ว่าการรัฐสองท่านได้เรียกร้องให้มีการลดอัตราดอกเบี้ย โดยอ้างถึงความเสี่ยงด้านการจ้างงาน การเปลี่ยนแปลงนี้ขัดกับความเห็นพ้องต้องกันในการคงอัตราดอกเบี้ยและการกลับสู่นโยบายที่สมดุล ในด้านนโยบาย แผนเดิมคือการลดอัตราดอกเบี้ย 25 จุดพื้นฐานสองครั้งในปี พ.ศ. 2568 ซึ่งเป็นผลมาจากการคัดค้านนโยบายภาษีศุลกากรของทรัมป์จากเจ้าหน้าที่เจ็ดคน บัดนี้ ภาษีศุลกากรไม่ได้กระตุ้นให้เกิดภาวะเงินเฟ้อที่ยั่งยืน จึงมีแนวโน้มที่จะบรรลุฉันทามติในการลดอัตราดอกเบี้ยมากขึ้น

(2) การตอบสนองต่อแรงกดดันภายนอก: “การปรับเทียบตลาด” ภายใต้การแทรกแซงของทรัมป์

การตัดสินใจด้านนโยบายของธนาคารกลางสหรัฐฯ อยู่ภายใต้แรงกดดันจากทำเนียบขาว โดยทรัมป์เรียกร้องให้ลดอัตราดอกเบี้ยและพยายามบ่อนทำลายความเป็นอิสระของธนาคาร การคาดการณ์เศรษฐกิจที่จะเผยแพร่ในสัปดาห์หน้าจะเป็นเครื่องมือในการปรับเทียบตลาด การคาดการณ์ที่ชัดเจนเกี่ยวกับอัตราเงินเฟ้อ การว่างงาน และทิศทางของอัตราดอกเบี้ยจะช่วยรักษาความเชื่อมั่นของตลาดต่อความเป็นอิสระของนโยบายของธนาคารกลางสหรัฐฯ และลดความเสี่ยงจากความผันผวนของตลาดที่เกิดจากการแทรกแซงทางการเมือง

IV. สรุปและแนวโน้ม: การลดอัตราดอกเบี้ยเดือนกันยายนเป็นข้อสรุปที่คาดการณ์ได้ และเส้นทางขึ้นอยู่กับข้อมูล

การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในเดือนกันยายนเป็นข้อสรุปที่คาดการณ์ไว้ล่วงหน้า โดย “การปรับเทียบนโยบาย” 25 จุดพื้นฐานเป็นสถานการณ์ที่น่าจะเป็นไปได้มากที่สุด อัตราการผ่อนปรนนโยบายจะตามมาโดยข้อมูลทางเศรษฐกิจ ในระยะสั้น การปรับลดอัตราดอกเบี้ยมีวัตถุประสงค์เพื่อแก้ไขปัญหาการจ้างงานที่อ่อนแอและชี้แจง “ผลกระทบเพียงครั้งเดียวของเงินเฟ้อจากภาษีศุลกากร” ซึ่งเป็นสัญญาณของการเปลี่ยนจุดเน้นนโยบายจาก “การต่อสู้กับเงินเฟ้อ” ไปสู่ “การปกป้องการจ้างงาน” ในระยะกลาง สถานการณ์ “การลดอัตราดอกเบี้ยสี่ครั้ง + การพัก + อัตราดอกเบี้ยเพื่อสร้างสมดุลระหว่างเงินเฟ้อและการจ้างงาน” ของมอร์แกน สแตนลีย์ ถือเป็นทางเลือกที่เป็นไปได้ สำหรับความเสี่ยง อัตราการว่างงานที่สูงเกิน 4.5% อาจนำไปสู่การลดอัตราดอกเบี้ยอย่างรวดเร็ว ขณะที่อัตราเงินเฟ้อที่สูงเกินคาดอาจทำให้การผ่อนคลายนโยบายหยุดชะงักลง

ตลาดได้กำหนดราคาการลดอัตราดอกเบี้ยไว้แล้ว โดยหลังจากดัชนี CPI ในเดือนสิงหาคม อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 2 ปีก็แตะระดับต่ำสุดเป็นอันดับสามนับตั้งแต่ปี 2568 และดัชนี S&P 500 ก็แตะระดับสูงสุดเป็นประวัติการณ์ครั้งที่ 24 ในปีนี้ จุดสนใจหลักของการประชุม FOMC ในสัปดาห์หน้า นอกเหนือจากขอบเขตของการลดอัตราดอกเบี้ยแล้ว จะอยู่ที่ความแข็งแกร่งของความมุ่งมั่นในการ "สนับสนุนการจ้างงาน" ในการคาดการณ์เศรษฐกิจ ซึ่งจะกำหนดทิศทางของความต้องการเสี่ยงของตลาดในอีกไม่กี่เดือนข้างหน้า