พาวเวลล์เดิมพันเรื่องการลดอัตราดอกเบี้ยเพื่อรักษาเสถียรภาพการจ้างงาน และข้อมูลนอกภาคเกษตรในเดือนสิงหาคมกลายเป็น "เกณฑ์มาตรฐานแรก" !

- 26 สิงหาคม 2025

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ในการประชุมสัมมนาธนาคารกลางโลกที่เมืองแจ็กสันโฮล รัฐไวโอมิง เมื่อวันศุกร์ที่ผ่านมา ประธานธนาคารกลางสหรัฐฯ พาวเวลล์ ได้ส่งสัญญาณการลดอัตราดอกเบี้ยในเดือนกันยายน ซึ่งถือเป็นการลดครั้งแรกในรอบเกือบหนึ่งปี เหตุผลสำคัญของการลดอัตราดอกเบี้ยครั้งนี้คือความผันผวนอย่างมากในตลาดแรงงานสหรัฐฯ และความจำเป็นในการสร้างสมดุลระหว่างความเสี่ยงด้านเงินเฟ้อ การลดอัตราดอกเบี้ยครั้งนี้ถูกมองว่าเป็นมาตรการเชิงนโยบายเพื่อ “สนับสนุนตลาดแรงงานด้วยอัตราดอกเบี้ยต่ำและป้องกันภาวะเงินเฟ้อที่พุ่งสูง” ข้อมูลการจ้างงานนอกภาคเกษตรประจำเดือนสิงหาคมจะมีความสำคัญอย่างยิ่งในการกำหนดว่าการลดอัตราดอกเบี้ยในเดือนกันยายนจะเกิดขึ้นจริงหรือไม่ และจะส่งผลต่อการเปลี่ยนแปลงนโยบายที่จะเกิดขึ้นตามมาอย่างไร

1. เบื้องหลังหลักของสัญญาณการลดอัตราดอกเบี้ย: ความกังวลที่เพิ่มขึ้นเกี่ยวกับตลาดแรงงาน

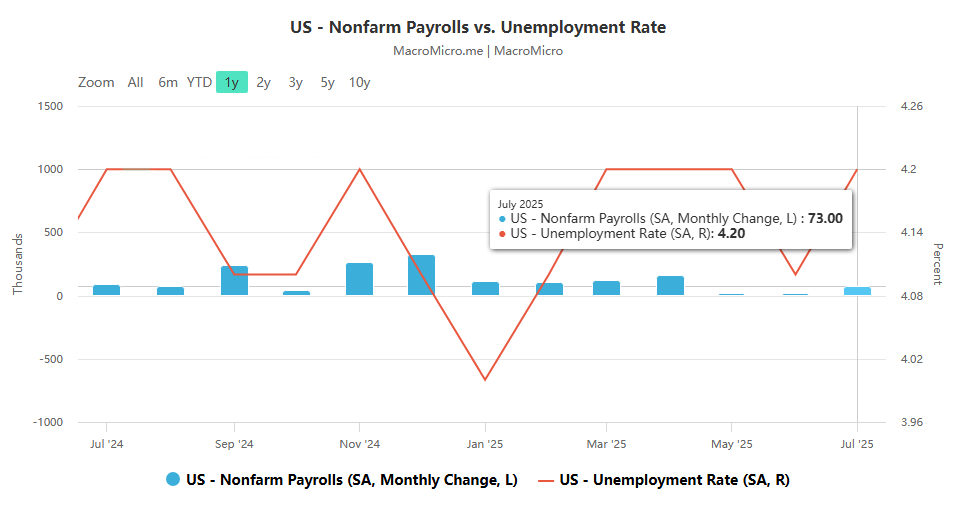

- ข้อมูลสำคัญกระตุ้นการเปลี่ยนแปลง : รายงานการจ้างงานนอกภาคเกษตรกรรมของสหรัฐฯ ประจำเดือนกรกฎาคมถูกปรับลดอย่างมีนัยสำคัญ โดยการเติบโตของการจ้างงานในเดือนพฤษภาคมและมิถุนายนต่ำกว่าที่คาดการณ์ไว้ หลังจากการปรับลดดังกล่าว เศรษฐกิจสหรัฐฯ มีการจ้างงานเพิ่มขึ้นเพียง 35,000 ตำแหน่งต่อเดือนนับตั้งแต่เดือนมิถุนายน ซึ่งต่ำกว่าค่าเฉลี่ยรายเดือนที่คาดการณ์ไว้ 168,000 ตำแหน่งในปี 2567 อย่างมาก ข้อมูลนี้ส่งผลกระทบอย่างรุนแรงต่อตลาด แม้กระทั่งนำไปสู่การปลดหัวหน้าฝ่ายสถิติของกระทรวงแรงงานของทรัมป์ และกลายเป็นจุดเปลี่ยนสำคัญสำหรับพาวเวลล์ ผู้ซึ่งเปิดโอกาสให้เกิดการลดอัตราดอกเบี้ย

- ตลาดแรงงานกำลังลดลงในหลายมิติ :

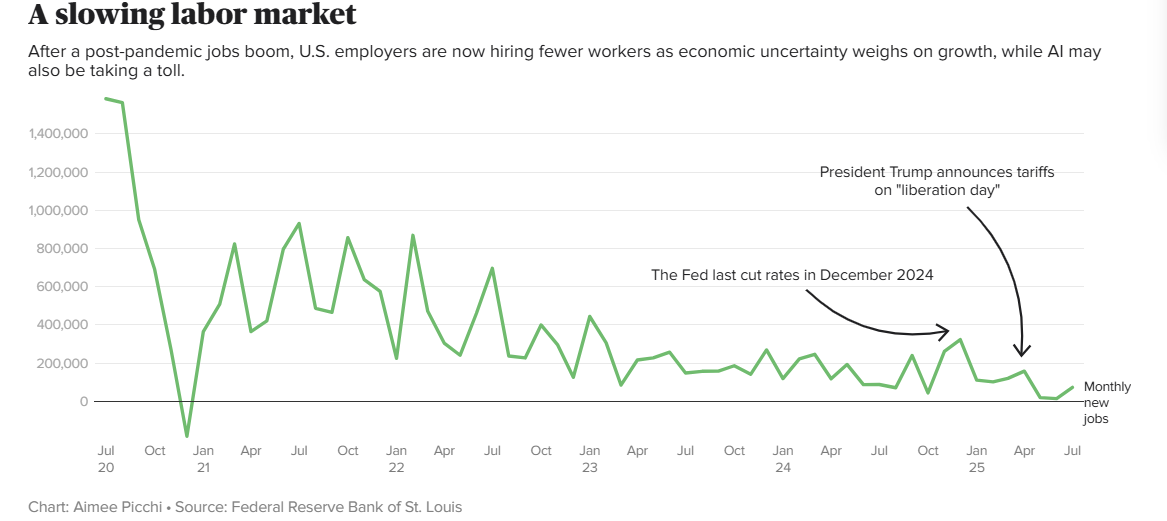

- การจ้างงานของบริษัทต่างๆ กำลังหดตัวลง : จำนวนตำแหน่งงานใหม่เฉลี่ยต่อเดือนของนายจ้างในสหรัฐอเมริกาในปี 2568 จะต่ำกว่าช่วงที่เศรษฐกิจฟื้นตัวหลังการระบาดอย่างมาก เนื่องจากผลกระทบของนโยบายภาษีศุลกากร การนำปัญญาประดิษฐ์มาใช้ และความไม่แน่นอนทางเศรษฐกิจ บริษัทต่างๆ จึงได้เลื่อนการจ้างงานออกไปโดยทั่วไป นอกจากนี้ บางบริษัทยังเปิดเผยว่าอาจเลิกจ้างพนักงานในอนาคต แอนดี้ ชาลเลนเจอร์ จากบริษัทรับจ้างบริหาร Challenger, Gray & Christmas กล่าวอย่างตรงไปตรงมาว่า "ตลาดแรงงานกำลังชะลอตัวลงจริง และมีเหตุผลมากกว่าที่จะมองโลกในแง่ร้าย"

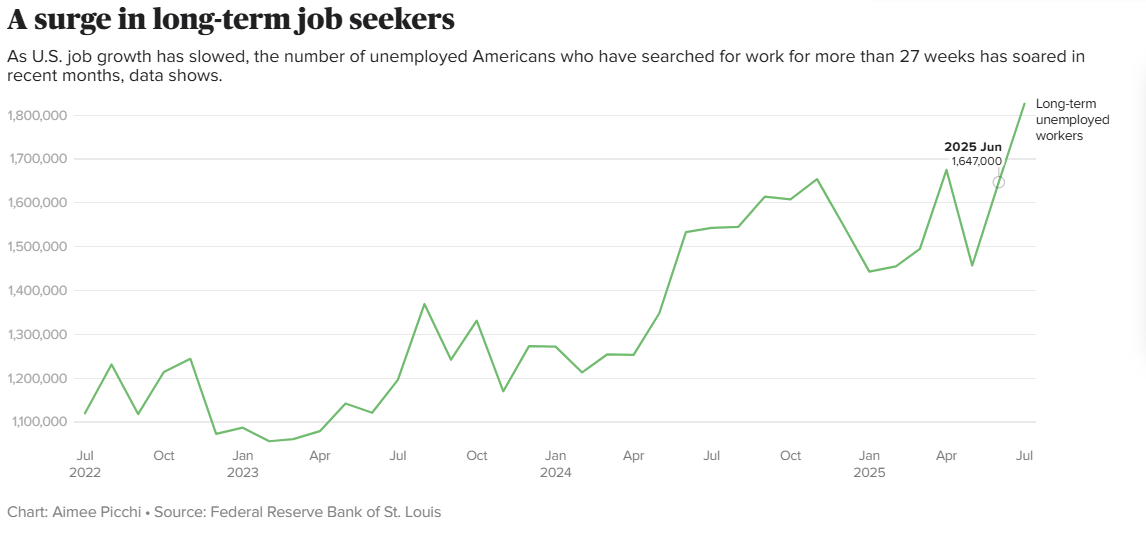

- จำนวนผู้หางานระยะยาวพุ่งสูงขึ้น : ในเดือนกรกฎาคม มีผู้ว่างงานระยะยาวประมาณ 1.8 ล้านคนที่หางานมานานกว่า 27 สัปดาห์ เพิ่มขึ้น 64% จากสามปีก่อน และ 20% จากปีก่อน เนื่องจากการคาดการณ์ว่าจะมีการเลิกจ้างพนักงานของบริษัทต่างๆ ปัญหาการหางานจึงไม่น่าจะคลี่คลายลงในระยะสั้น

- คนหนุ่มสาวกำลัง ประสบปัญหาการหางานทำยากขึ้นเรื่อยๆ: ผู้ที่เพิ่งเข้าสู่ตลาดแรงงาน เช่น บัณฑิตจบใหม่ (ส่วนใหญ่เป็นนักศึกษาระดับวิทยาลัยและมัธยมปลาย) กำลังประสบปัญหาการหางานแรกยากขึ้นเรื่อยๆ ในเดือนกรกฎาคม สัดส่วนของผู้ที่เพิ่งเข้าสู่ตลาดแรงงานใหม่ในกลุ่มผู้ว่างงานทั้งหมดเพิ่มขึ้นจาก 1 ใน 12 ในปี 2565 เป็น 1 ใน 7 ซึ่งเป็นผลมาจากปัจจัยต่างๆ เช่น ภาวะเศรษฐกิจชะลอตัวและการแทนที่ตำแหน่งงานระดับเริ่มต้นด้วยปัญญาประดิษฐ์ เทรซี นิวเวลล์ โค้ชด้านอาชีพ เรียกสถานการณ์นี้ว่า “วิกฤตการณ์ครั้งสำคัญสำหรับการจ้างงาน” สำหรับผู้สำเร็จการศึกษา โดยบริษัทต่างๆ ต่างจำกัดตำแหน่งงานระดับเริ่มต้นและการแข่งขันที่รุนแรงในการสมัครงาน

- การแลกเปลี่ยนนโยบายของธนาคารกลางสหรัฐฯ : ธนาคารกลางสหรัฐฯ มีหน้าที่สองประการ คือ ควบคุมเงินเฟ้อและรักษาการจ้างงาน การเพิ่มภาษีของทำเนียบขาวก่อให้เกิดภาวะกลืนไม่เข้าคายไม่ออกโดยเนื้อแท้ นั่นคือ เงินเฟ้อที่สูงขึ้นและเศรษฐกิจที่อ่อนแอ ลำดับความสำคัญที่ควรจะเป็นคือการควบคุมเงินเฟ้อและรักษาอัตราดอกเบี้ยให้อยู่ในระดับสูง อย่างไรก็ตาม พาวเวลล์กล่าวว่าตลาดแรงงานต้องการ "ความช่วยเหลืออย่างเร่งด่วน" โดยเตือนว่าหากความเสี่ยงด้านการจ้างงานที่ลดลงเกิดขึ้นจริง อาจกระตุ้นให้เกิด "การเลิกจ้างเพิ่มขึ้นอย่างรวดเร็วและการว่างงานเพิ่มขึ้นอย่างรวดเร็ว" นอกจากนี้ ความเสี่ยงด้านเงินเฟ้อในปัจจุบันของธนาคารกลางสหรัฐฯ ยังสามารถจัดการได้ (ไม่มีสัญญาณบ่งชี้ที่ชัดเจนของ "ภาวะราคาค่าจ้างผันผวน" ปัญหาการขาดแคลนแรงงานที่เกิดจากข้อจำกัดด้านการย้ายถิ่นฐานจำกัดอยู่แค่บางอุตสาหกรรม และมีเพียงสัญญาณที่อ่อนแอของการเร่งตัวขึ้นของค่าจ้างโดยรวม) ทำให้เกิดความเชื่อมั่นในการลดอัตราดอกเบี้ย

2. ข้อมูลการจ้างงานนอกภาคเกษตรเดือนสิงหาคม: ปัจจัยชี้ขาดในการปรับลดอัตราดอกเบี้ยในเดือนกันยายน

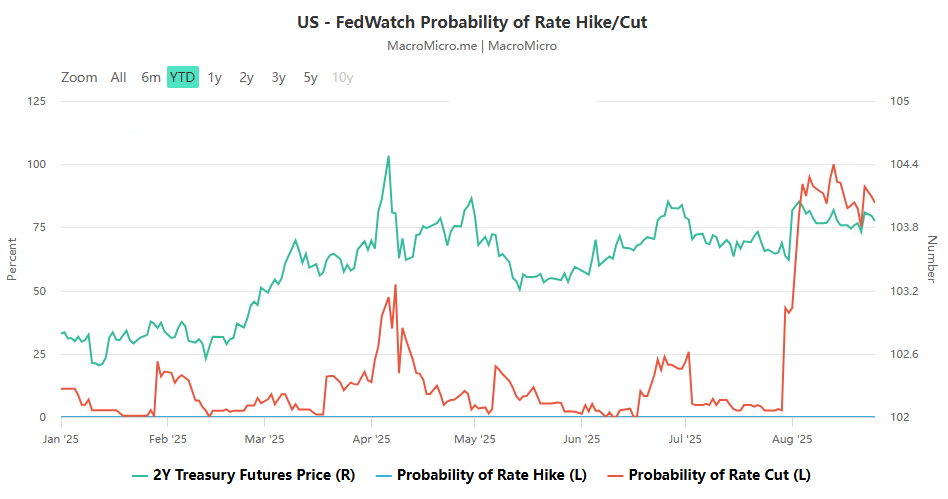

- น้ำหนักข้อมูลที่ไม่เคยมีมาก่อน : หลังจากที่พาวเวลล์ส่งสัญญาณการลดอัตราดอกเบี้ย ตลาดได้ระบุอย่างชัดเจนว่าข้อมูลการจ้างงานนอกภาคเกษตรในเดือนสิงหาคมเป็นปัจจัยสำคัญในการกำหนดการลดอัตราดอกเบี้ยในเดือนกันยายน ทีมงานของโกลด์แมน แซคส์ ระบุว่า หากตัวเลขการจ้างงานนอกภาคเกษตรในเดือนสิงหาคมลดลงต่ำกว่า 100,000 ตำแหน่ง การลดอัตราดอกเบี้ยในเดือนกันยายนจะมีความแน่นอนเกือบ การคาดการณ์การจ้างงานใหม่ในเดือนสิงหาคมที่ 80,000 ตำแหน่ง รวมกับค่าเฉลี่ยรายเดือนก่อนหน้าที่ 35,000 ตำแหน่งในเดือนมีนาคม จะเกินเกณฑ์ "การเติบโตที่สมดุล" ของตลาดแรงงาน และยืนยันแนวโน้มการชะลอตัว

- ความถูกต้องของข้อมูลยังคงเป็นที่สงสัย : โกลด์แมนแซคส์เตือนว่าข้อมูลการจ้างงานในปัจจุบันอาจมีความเสี่ยงจากการประเมินค่าสูงเกินจริงหลายประการ รวมถึง "แบบจำลองการเกิด-การตาย" ที่ทำให้ระดับการจ้างงานจริงเกินจริง ความแตกต่างระหว่างข้อมูล ADP กับข้อมูลการจ้างงานอย่างเป็นทางการของอุตสาหกรรมการแพทย์ และความเบี่ยงเบนของการสำรวจครัวเรือนในสถิติการจ้างงานของผู้อพยพ

- เหตุผลเชิงโครงสร้างของการชะลอตัวของการจ้างงาน : การเติบโตของการจ้างงานที่อ่อนตัวลงนั้นไม่ได้เกิดจากนโยบายการค้าและการย้ายถิ่นฐานเพียงอย่างเดียว แต่ยังเกิดจากการ "จ้างงานแบบเร่งรัด" (การเติมช่องว่างแรงงานในบางอุตสาหกรรม) ที่เคยสนับสนุนข้อมูลนั้นสิ้นสุดลงในหลายสาขาแล้ว และการเติบโตของการจ้างงานในอุตสาหกรรมที่เหลือแทบจะกลับมาเป็นศูนย์ ซึ่งสอดคล้องกับแนวโน้มการชะลอตัวของกิจกรรมทางเศรษฐกิจโดยรวมในปี 2568 ธนาคารกลางสหรัฐฯ กังวลเกี่ยวกับ "การดำเนินการที่ช้าเกินไปและพลาดโอกาสในการสร้างเสถียรภาพในการจ้างงาน"

III. ความไม่แน่นอนเกี่ยวกับอัตราการลดอัตราดอกเบี้ยและการประสานงานนโยบายที่ตามมา

- อัตราการลดอัตราดอกเบี้ยขึ้นอยู่กับอัตราการว่างงาน : แม้ว่าการลดอัตราดอกเบี้ยจะดำเนินการในเดือนกันยายน อัตราการลดอัตราดอกเบี้ยในช่วงที่เหลือของปี 2568 และ 2569 จะถูกกำหนดโดยการเปลี่ยนแปลงของอัตราการว่างงานในอีกไม่กี่เดือนข้างหน้า โจนาธาน มิลเลอร์ นักเศรษฐศาสตร์อาวุโสของบาร์เคลย์ส เชื่อว่าอัตราการว่างงานที่เพิ่มขึ้นอย่างต่อเนื่องอาจนำไปสู่การลดอัตราดอกเบี้ยที่รุนแรงมากขึ้น และนโยบายต่างๆ จะค่อยๆ กลับสู่ภาวะปกติเมื่อการจ้างงานมีเสถียรภาพ พาวเวลล์จะยึดมั่นในจุดยืนของ "การลดอัตราดอกเบี้ย ไม่ใช่การกระตุ้นเศรษฐกิจ" เนื่องจากอัตราดอกเบี้ยปัจจุบันที่ 4.25%-4.5% ยังคงสูงกว่าระดับกลางของวัฏจักรเศรษฐกิจ และการลดอัตราดอกเบี้ยดังกล่าวเป็น "การแก้ไขนโยบายที่เข้มงวดก่อนหน้านี้"

- ความเชื่อมโยงเชิงนโยบายใน “ยุคหลังพาวเวลล์” : โกลด์แมน แซคส์คาดการณ์ว่าไม่ว่าเศรษฐกิจจะชะลอตัวลงหรือเข้าสู่ภาวะปกติ การลดอัตราดอกเบี้ยรอบนี้น่าจะสิ้นสุดลงเมื่อประธานธนาคารกลางสหรัฐฯ คนใหม่เข้ารับตำแหน่ง การลดอัตราดอกเบี้ยในปัจจุบันไม่เพียงแต่ตอบสนองต่อความเสี่ยงด้านการจ้างงานระยะสั้นเท่านั้น แต่ยังเป็นการปูทางไปสู่ความเชื่อมโยงเชิงนโยบายในอนาคตอีกด้วย

โดยสรุป ตลาดอัตราดอกเบี้ยระยะสั้นของสหรัฐฯ ในปัจจุบันอยู่ในภาวะรอดูสถานการณ์ โดย “รอข้อมูลการจ้างงานนอกภาคเกษตรเดือนสิงหาคม” แม้ว่าพาวเวลล์จะอนุมัติให้ลดอัตราดอกเบี้ยในเดือนกันยายน แต่นโยบาย “การสร้างสมดุลระหว่างการจ้างงานและเงินเฟ้อ” ยังคงต้องใช้ข้อมูลการจ้างงานนอกภาคเกษตรเดือนสิงหาคมเป็นเชิงอรรถสำคัญอันดับแรก และทิศทางนโยบายในระยะกลางและระยะยาวยังคงได้รับผลกระทบอย่างมากจากพลวัตของตลาดแรงงานและแนวโน้มเศรษฐกิจ