연준(Fed) 금리 인하가 기정사실일까? "인플레이션과의 싸움"에서 "일자리 보호"로의 전환!

- 9월 15, 2025

- 게시자:: ACE Markets

- 카테고리: 금융 뉴스

9월 16~17일 연방준비제도(Fed)의 통화정책 회의가 다가옴에 따라, 금리 인하에 대한 시장의 기대감이 점점 더 명확해지고 있습니다. 최근 부진한 고용 시장 데이터와 완화된 인플레이션 압력이 복합적으로 작용하면서 수개월 동안 연준을 괴롭혔던 "스태그플레이션 위험"이 점차 해소되고 있으며, 정책 방향을 둘러싼 관계자들 간의 내부 논쟁도 마무리될 것으로 예상됩니다. 제도적 전망부터 연준의 입장까지, "신중한 완화"로의 정책 전환이 임박했습니다. 고용 시장과 저조한 인플레이션에서 나타나는 여러 경고 신호가 이번 금리 인하의 속도와 규모를 좌우하고 있습니다.

1. 데이터 뒷받침: 고용시장 약세 심화, 인플레이션 압력은 다소 완화

최근 경제 지표의 집중적인 발표는 연준이 금리를 인하할 수 있는 핵심적인 토대를 마련했습니다. 고용 시장의 냉각은 예상을 뛰어넘었고, 인플레이션 압력의 전달은 우려보다 약했습니다. 이 두 가지 요인이 합쳐져 이전의 "스태그플레이션" 우려 사이클을 깨뜨렸습니다.

(I) 고용시장: '안정적'에서 '전반적 약세'로

- 주요 지표가 압박을 받고 있습니다.실업률은 8월에 4.3%로 상승했고, 6월에는 일자리 공석이 사라졌으며, 2025년 이전 1년 동안의 신규 일자리 수는 처음 보고된 것보다 약 100만 개 적었습니다.

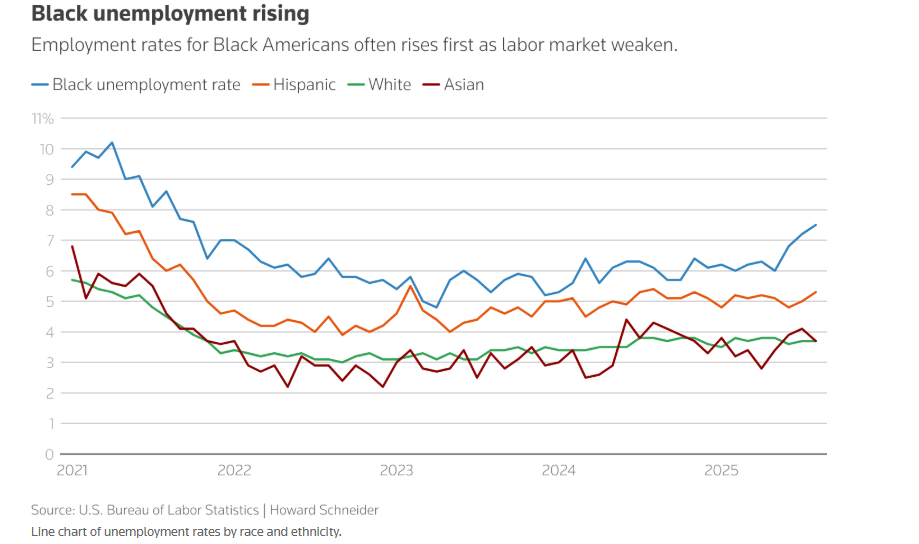

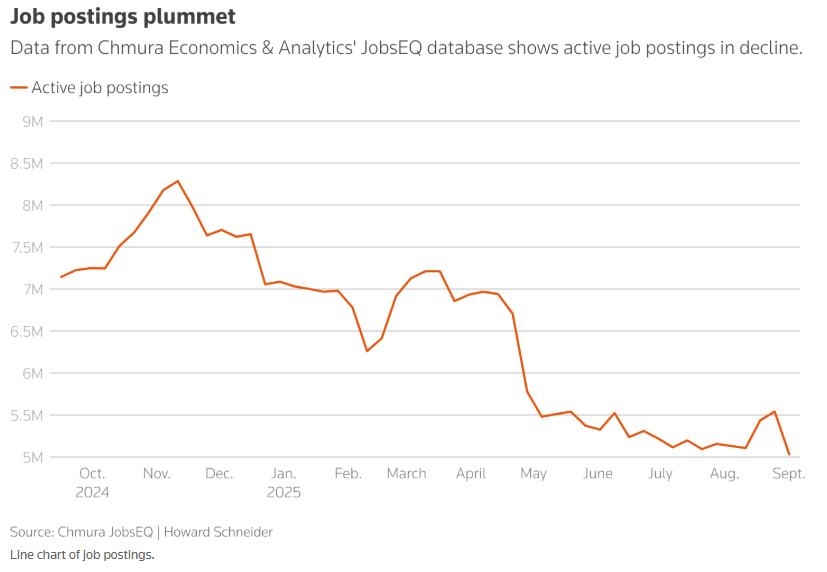

- 구조적 문제가 강조되었습니다.산업 채용 범위가 좁아졌고, 2025년 2월 이후 흑인 실업률이 급증했으며(백인과 달라짐), 일자리 공석이 연간 7% 이상 감소했습니다(2023년 대비 27.1% 감소).

- 진짜 약점은 가려져 있습니다. 2024년 말 채용 급증을 제외하면 2024년 4월부터 2025년 8월까지 월평균 증가율은 약 4만 명에 불과합니다. 낮은 실업률은 수요보다는 노동력 공급(이민 제한)에 기인합니다.

(II) 인플레이션 성과: 관세 전달은 적당하고 핵심 지표는 통제 가능합니다.

8월 소비자물가지수(CPI) 상승률이 전월보다 높았음에도 불구하고, 인플레이션 압력은 여전히 관리 가능한 수준입니다. 핵심 소비자물가지수는 8월 전월 대비 0.35% 상승한 반면, 연준의 정책 목표 지표인 핵심 개인소비지출(PCE)은 0.18% 상승에 그칠 것으로 예상됩니다. 이는 파월 의장의 전망과 마찬가지로 예상보다 낮은 인플레이션을 시사합니다. 시장에서는 2025년 말까지 인플레이션이 연준의 목표치인 2%를 1%p 이상 상회할 것으로 전망하고 있지만, 정책 입안자들은 관세로 인한 인플레이션의 지속 불가능성을 인정하고 있으며, 정책의 초점은 점차 일자리 보호로 옮겨가고 있습니다.

기관 전망: 분기에서 합의로, Morgan Stanley가 상승 기대를 선도

경제 지표 변화에 직면하여 시장 기관들은 연준의 금리 인하 방향에 대한 전망을 빠르게 조정했습니다. 금리 인하 규모에 대해서는 여전히 이견이 있지만, "점진적 완화"가 합의된 것으로 보입니다.

- 전 연방준비제도이사회(FRB) 관계자 라인하트:9월의 25베이시스포인트 인하는 "정책 조정"이었고 비완화 주기가 시작되었으므로 계속해서 금리를 인하할 필요가 없습니다.

- 르네상스 매크로 두타: 50bp 인하가 권고됩니다. FOMC가 실제로 25bp 인하하고 고용 지원을 강화할 것으로 예상됩니다.

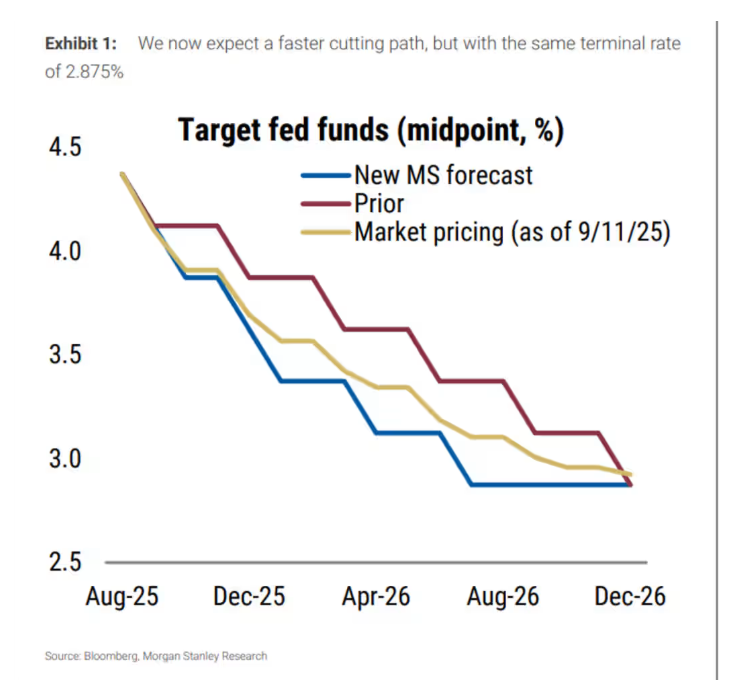

- 모건 스탠리: "9월에는 움직임이 없다"에서 "4차례의 0.25%포인트 금리 인하"로, 2025년 1월에 추가 금리 인하를 통해 금리를 중립 수준으로 되돌릴 것이라고 발표했습니다.

3. 연준의 입장: '스태그플레이션 우려'에서 '정책 조정'으로, 내부 및 외부 압력의 신중한 균형 유지

연방준비제도이사회(Fed)의 내부 정책 기조도 올여름 들어 바뀌었습니다. 연초 '인플레이션 억제'에서 오늘은 '고용 유지'로 바뀌었지만, '신중함'이 항상 핵심 원칙이었으며, 외부의 정치적 압력에도 대처해야 합니다.

(I) 내부 분위기 변화: 경기 침체 논쟁 종식 및 일자리 보호에 집중

2025년 7월, 연방준비제도(Fed)는 두 명의 이사가 고용 위험을 이유로 금리 인하를 주장하면서 분위기 변화를 겪었습니다. 이러한 변화는 금리를 유지하고 균형 잡힌 정책으로 복귀한다는 기존 합의와 상충되었습니다. 정책 측면에서, 당초 계획은 2025년에 두 차례에 걸쳐 0.25%포인트(bp) 금리를 인하하는 것이었습니다. 이는 트럼프 대통령의 관세 정책에 대한 7명의 관계자들의 반대에 따른 것이었습니다. 이제 관세가 지속적인 인플레이션을 유발하지 않으므로, 금리 인하에 대한 합의가 이루어질 가능성이 더 높습니다.

(2) 외부 압력에 대한 대응: 트럼프 개입 하의 '시장 조정'

연준의 정책 결정은 백악관의 압력을 받고 있으며, 트럼프 대통령은 금리 인하를 요구하면서도 연준의 독립성을 훼손하려 하고 있습니다. 다음 주에 발표될 경제 전망은 시장 조정 도구 역할을 할 것입니다. 인플레이션, 실업률, 그리고 금리 경로에 대한 명확한 전망을 제시함으로써 연준의 정책 독립성에 대한 시장의 신뢰를 안정시키고 정치적 간섭으로 인한 시장 변동성 위험을 완화할 것입니다.

IV. 요약 및 전망: 9월 금리 인하는 이미 결정된 사항이며, 경로는 데이터에 따라 달라집니다.

연준의 9월 금리 인하는 기정사실이며, 25bp의 "정책 재조정"이 가장 유력한 시나리오입니다. 이후 완화 속도 조절은 경제 지표에 따라 결정될 것입니다. 단기적으로 금리 인하는 부진한 고용 상황을 해소하고 "관세 인플레이션의 일회성 영향"을 해소하기 위한 것으로, 정책의 초점이 "인플레이션 억제"에서 "고용 보호"로 전환됨을 시사합니다. 중기적으로는 모건스탠리가 제시한 "4차례 금리 인하 + 일시 중단 + 인플레이션과 고용의 균형을 위한 금리 인하" 시나리오가 실현 가능한 선택지입니다. 위험 측면에서는 실업률이 4.5%를 초과할 경우 금리 인하가 가속화될 수 있으며, 예상보다 높은 인플레이션은 완화 조치를 중단할 수 있습니다.

시장은 이미 금리 인하를 가격에 반영했습니다. 8월 CPI 이후, 미국 2년 국채 수익률은 2025년 이후 세 번째로 낮은 수준을 기록했고, S&P 500은 올해 24번째로 사상 최고치를 기록했습니다. 다음 주 FOMC 회의의 핵심 초점은 금리 인하 범위 외에도 경제 전망에서 "고용 지원"에 대한 의지의 강도에 맞춰질 것이며, 이는 향후 몇 달 동안 시장 위험 감수 방향에 영향을 미칠 것입니다.