금은 하루 만에 6% 급락하며 5년 내 최고치를 기록했습니다. 단기적 압력 vs. 장기적 강세장? 지금 팔아야 할까요, 사야 할까요?

- 10월 23, 2025

- 게시자:: ACE Markets

- 카테고리: 금융 뉴스

1. 역사적인 폭락: 데이터와 배경이 전체 영향을 설명합니다.

10월 21일 화요일 국제 금값이 급락했습니다. 런던 금 선물은 온스당 4,381.52달러로 사상 최고치에서 장중 6.3%나 하락한 4,003.43달러로 하락했다가 5.3% 하락한 4,123.85달러로 마감했습니다. 뉴욕의 12월 금 선물은 5.7% 급락하여 $4,109.10에 마감했습니다. 이는 2013년 4월 이후 일일 최대 낙폭이자 거의 5년 만에 가장 급격한 조정을 기록했습니다. 국내 시장도 Shanghai Gold 계약이 4.81%, Gold T+D 계약이 4.88% 급락하는 등 압박을 받았습니다. “금 가격 폭락”에 대한 추측은 소셜 미디어에 공황을 불러일으켰습니다.

2. 급락의 기원: 세 가지 단기 요인의 공명 방출

이러한 급락은 추세 반전의 신호가 아니라 기술적 조정, 자본 도피 및 거시 교란이 결합된 결과이며 금의 장기적인 가치 논리와는 아무런 관련이 없습니다.

1. 기술적 과매수: 밸류에이션 조정 지연

최근의 급락은 자산 가격과 펀더멘털 간의 괴리에서 비롯됩니다. 금 가격은 2025년에 두 달 만에 25%, 6주 만에 1,000달러 급등하여 RSI와 같은 기술 지표를 과매수 영역으로 몰아넣는 놀라운 급등을 보였습니다. MKS PAMP SA의 금속 전략 책임자인 Nicky Shiels는 이러한 상승으로 인해 금 가격이 상당히 과대평가되어 조정이 불가피해졌다고 지적했습니다. 시장 역학은 과매수 기간 이후의 조정이 이익 실현 및 시장 조정의 정상적인 과정임을 나타냅니다.

2. 캐피탈 스탬피드(Capital Stampede): 이익을 추구하는 집회

전기에는 차익실현의 대규모 집중매도가 하락세를 크게 증폭시켰다. 2023년부터 2025년까지 금 가격은 그램당 452위안에서 그램당 973위안으로 두 배 상승하여 투자자들에게 상당한 수익을 가져다주었습니다. 사상 최고치인 4,381달러에 도달한 뒤 단기 투기꾼들이 차익을 현금화했고, 펀드매니저들도 이에 따라 보유 자산을 줄여 매도라는 연쇄반응을 촉발했다. Bannockburn Capital Markets의 Chandler는 이러한 급락이 FOMO(Fear of Loss) 자금이 포지션을 청산하도록 강요했기 때문에 발생했다고 분석했습니다. 더욱이 인도의 디왈리 금 구매 시즌이 종료되면서 물리적 수요가 일시적으로 냉각되어 시장 수용력이 부족해지고 매도 압력이 더욱 심화되었습니다.

3. 거시경제 불안: 달러 반등과 심리 변화

외부 환경의 단기적인 변화가 급락의 촉매제가 되었습니다.

- 달러 반등 억제 : 미국 달러 지수는 금과 음의 상관관계를 보입니다. 최근 ICE 달러 지수는 99 정도로 반등했습니다. 미국 외 통화 보유자의 금 구매 비용이 증가하여 금 가격을 억제했습니다.

- 위험회피가 줄어들고 있다: 미중 무역 상황이 완화되면서 금시장에서 대규모 안전자산 자금이 빠져나오고 있다.

- 데이터 격차로 인해 변동성이 악화됨 : 미국 정부 폐쇄로 인해 CFTC의 입장 보고서가 중단되어 기관 입장을 판단하기가 어려워지고 투기꾼이 일방적 입장을 구축하기 쉬워져 시장 변동성이 증폭되었습니다.

III. 시장 전망: 단기 수리와 장기 논리 사이의 게임

금의 미래 추세에 대한 시장의 이견은 본질적으로 단기 변동과 장기 추세에 대한 인식의 차이입니다.

1. 단기: 과매도 반등 가능성이 높으며 4,000달러가 핵심 지지대가 됩니다.

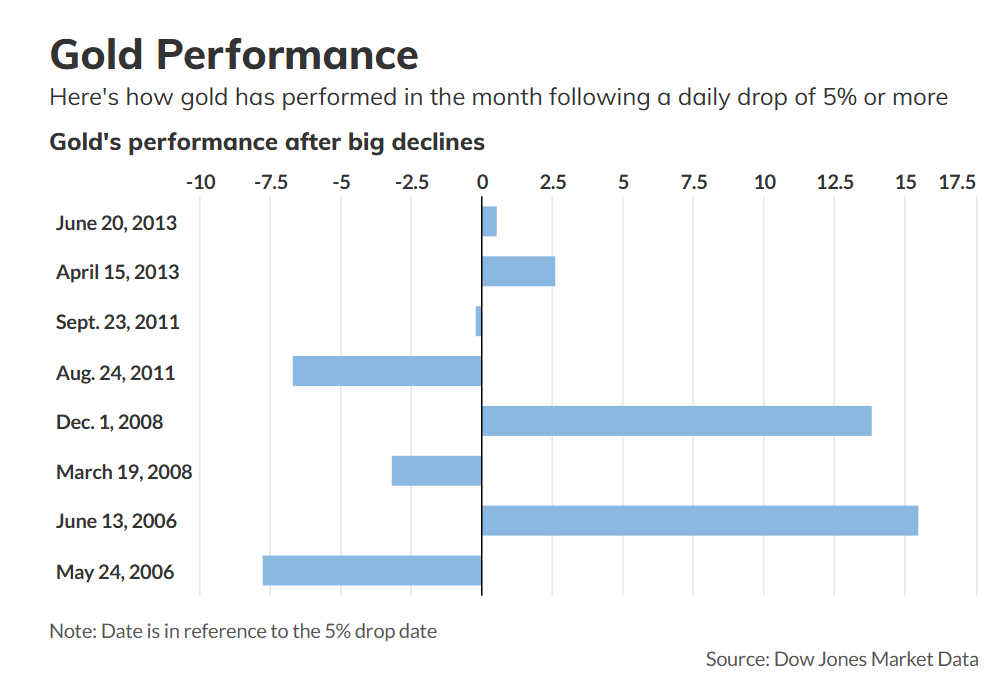

과거 데이터에 따르면 하루 금 가격이 5% 이상 하락하는 것은 지속 불가능한 경우가 많습니다. 다우존스 데이터에 따르면 2006년 이후 이러한 급격한 하락 이후 월평균 1.82%의 상승이 이어졌습니다. 예를 들어, 2006년 6월 금 가격은 7.3% 하락했다가 다음 달에 15.46% 반등했습니다. 현재 런던 금은 최저치인 4,003달러에서 4,112.21달러로 반등했고, 뉴욕 금은 4,123.7달러로 반등했습니다. 4,000달러 부근의 강력한 지지가 헐값 사냥 자금을 시장으로 몰고 가고 있습니다. StoneX 분석가 Fawad Razaqzada는 4,150달러가 핵심 수준이라고 지적합니다. 그 이상 돌파하면 상승 추세가 다시 시작될 수 있고, 4,000달러 이하로 돌파하면 새로운 조정 국면을 나타낼 수 있습니다.

2. 장기적: 핵심 지지는 변하지 않고 강세장 기반도 여전히 존재합니다.

대부분의 기관들은 금의 상승을 뒷받침하는 구조적 논리가 단기 급락에도 흔들리지 않았다고 믿습니다.

- 안전한 피난처 수요의 기반은 탄탄합니다: 글로벌 경제 및 금융 위험이 지속적으로 증가하고, 미국 민간 신용 시장 규모가 1조 7천억 달러를 초과하고, 가계 부채가 18조 4천억 달러로 사상 최고치를 기록했으며, 신용 카드 연체율이 계속 상승하여 금에 대한 장기적인 안전 피난처 지원을 제공하고 있습니다.

- 중앙은행의 금 매입 지속 : 2025년 상반기 글로벌 중앙은행은 500톤의 금을 순매입했는데, 이는 전년 대비 25% 증가한 수치입니다. 공식 준비금 수요는 금 가격의 중요한 지지대가 되었습니다.

- 긍정적인 정책 및 기대 : 시장에서는 미국 달러의 장기적인 약세 추세가 유지되면서 2026년에 연준이 3차례에 걸쳐 총 75bp에 달하는 금리 인하를 할 것으로 예상하고 있습니다. 골드만삭스는 다양한 할당에 대한 수요가 금 가격을 새로운 최고치로 끌어올릴 것이라고 믿고 2026년 말 금 가격 전망을 4,900달러로 높였습니다.

3. 핵심 불일치: '평가절하 거래' 논리가 계속될 수 있는가?

현재 시장에서 가장 큰 논란은 2025년 인기를 끄는 '달러 평가절하 거래'의 실효성에 집중된다.

- 강세 : 통화금속거래소(Currency and Metals Exchange)의 스테판 글리슨(Stefan Gleason) 회장은 하락세가 "건전하고 유익하다"고 믿으며 강세장은 "걱정의 벽 위에서 태어났다"고 단순히 단기 급락 때문에 평가절하 거래가 실패했다고 주장하는 것은 "매우 어리석은 일"이라고 믿습니다. 장기적인 달러 평가절하 논리는 여전히 유효합니다.

- 회의론자 : Chandler는 미국 달러가 여전히 고평가되어 있다고 지적했습니다(유로와 엔은 미국 달러에 비해 50% 이상 저평가되어 있습니다). 공정가치로 돌아오더라도 “실질적인 평가절하로 볼 수 없다”고 평가절하 거래는 핵심 기반이 부족하다.

IV. 결론: 변동 속에서의 합리적인 선택

최근의 금 가격 폭락은 추세 반전의 신호라기보다는 본질적으로 "강세장 대탈출"입니다. 장기 투자자의 경우 현재 8.6% 조정은 역사적으로 정상적인 조정 범위에 가깝고 4,000달러 수준은 투자 기회를 제시할 수 있습니다. 단기 트레이더들은 CFTC 포지션 데이터 공개 이후 미국 달러, 연준 정책 신호, 자금 동향을 면밀히 모니터링해야 합니다. 역사가 보여 주듯이, 순환 자산인 금은 일일 변동이 아니라 가치를 보존하고 글로벌 경제 불확실성에 대비하는 능력에 있는 진정한 가치를 가지고 있습니다.