국제 자본은 실물 경제에 베팅하고, 국채는 곤경에 처한 일본 시장 차별화의 핵심 모순과 미래 변수

- 8월 29, 2025

- 게시자:: ACE Markets

- 카테고리: 금융 뉴스

글로벌 지정학적 불확실성이 심화되고 인플레이션 압력이 지속되는 가운데 최근 일본 시장은 뚜렷한 상반된 특징을 보이고 있습니다. 한편으로는 세계적인 투자가 워런 버핏이 소유한 버크셔 해서웨이가 일본 무역회사 지분을 지속적으로 늘리며 실물경제에 대한 장기적 신뢰를 드러내고 있는 반면, 일본 국채 시장은 해외 투자자들의 낙관적 베팅이 손실로 이어지는 '가치 함정' 논란에 휩싸이고 있는 상황입니다. 일본은행의 모호한 정책 시그널과 금리 인상에 대한 시장의 기대감이 높아지면서 단기 채권 경매는 냉담한 반응을 보였고, 채권 시장 전반이 여러 압박에 직면하고 있습니다.

일본 무역회사에 대한 국제 자본의 신뢰: 버크셔 해서웨이는 계속해서 지분을 늘리고 있습니다.

버크셔 해서웨이는 일본 무역회사인 미쓰비시 상사와 미쓰이 상사의 지분을 늘리면서 일본 무역회사 섹터의 전체 주가를 직접적으로 끌어올렸다. 특히 미쓰비시 상사는 목요일 성명에서 버크셔 해서웨이 자회사의 의결권 지분이 3월의 9.741조 4천억 주에서 10.231조 4천억 주로 증가하여 이전에 암묵적으로 정해져 있던 101조 4천억 주 한도를 돌파했다고 밝혔습니다. 미쓰이물산도 지분 증가를 공개하며 버크셔 해서웨이의 장기 투자 전략을 위한 여지를 제공했습니다. 이러한 조정은 버핏이 지난 2월 주주들에게 보낸 연례 서한에서 밝힌 10%를 넘지 않겠다는 당초 계획에서 비롯된 것입니다.

시장은 이 신호에 긍정적으로 반응했습니다. 정오에 도쿄 증시가 재개된 후 미쓰비시 상사의 주가는 3주 만에 최대 상승폭인 2.91조 4천억엔, 미쓰이 상사의 주가는 1.81조 4천억엔까지 올랐습니다. 또한 버크셔 해서웨이가 2020년부터 지분을 보유하고 있는 일본의 다른 주요 무역 회사 세 곳도 수혜를 입었습니다. 해외 석유 및 가스 탐사에서 연어 양식, 편의점 운영에 이르기까지 다양한 사업을 영위하는 이 다각화된 무역 회사들은 자사주 매입 등을 통해 주주 수익률을 높이고 있어 지정학적 혼란 속에서도 장기적으로 매력적인 투자처가 되고 있습니다.

일본 국채 시장의 딜레마: 수익 보장에서 가치 함정으로: 일본 국채 시장의 딜레마

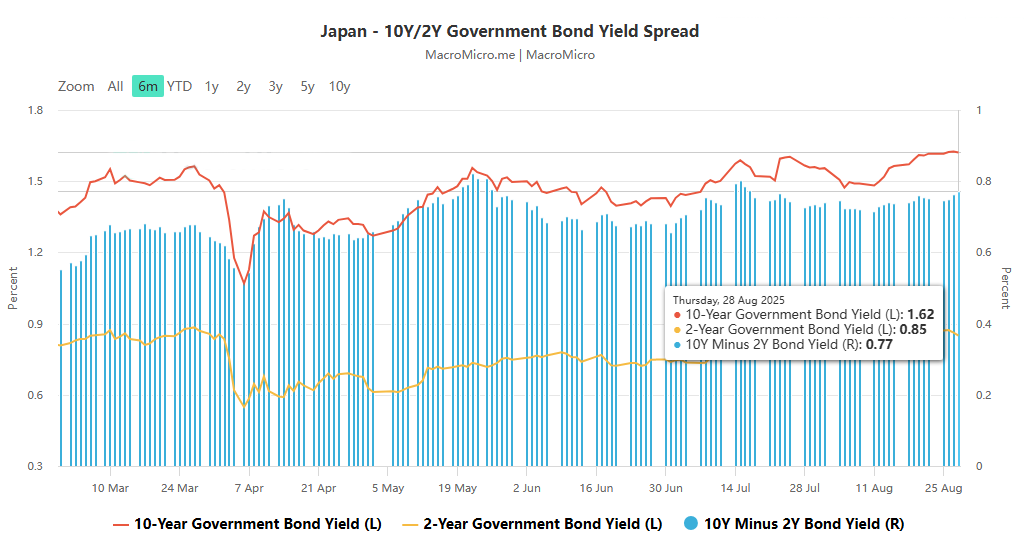

미국과 중국에 이어 세계에서 세 번째로 큰 채권 시장인 일본 국채 시장이 최근 급격한 변동성에 휩싸인 것과는 대조적으로 상사 섹터의 견조한 실적과는 대조적으로, 일본 국채 시장은 최근 급격한 변동성에 휩싸였습니다. 해외 투자자들의 '저위험 고수익' 전략이 큰 타격을 받으면서 '가치 함정'에 대한 시장 논란이 점차 가열되고 있습니다.

이러한 압력은 여러 차원에서 발생합니다:

- 중앙은행 정책 전환 : 일본은행이 수년간 유지해 온 수익률 곡선 제어(YCC) 정책을 폐지하면서 글로벌 금리 '닻'이 꺾였습니다. 중앙은행은 금리 인상을 연기했을 뿐만 아니라 국채 매입 규모를 점진적으로 축소하여 시장의 주요 지지력을 약화시켰습니다.

- 재정 우려 심화: 7월 일본 집권 연립여당이 상원 선거에서 패배한 후, 일본 정부가 새로운 재정 부양책을 내놓을 것이라는 시장의 기대가 커지면서 국채 발행 확대에 대한 우려가 커져 채권 가격을 더욱 억누르고 있습니다.

- 내수 위축 : 일본 국채의 '밸러스트' 역할을 하는 연금 및 생명보험 기관은 인구 고령화로 인해 장기 부채에 대응하기 위한 초장기 국채 수요가 감소하고 있습니다.

- 글로벌 매도세 : 글로벌 채권 시장은 높은 인플레이션과 재정 압박으로 인해 투매에 시달리고 있습니다. 일본 국채도 그 영향에서 자유로울 수 없으며 해외 펀드의 매수세가 크게 둔화되었습니다.

중앙은행 정책과 시장 게임: 금리 인상 기대감으로 단기채권 냉각

- 채권 시장이 부진한 가운데 시장 심리가 극명하게 엇갈리고 있습니다. 일본 국채 시장의 변동은 일본은행의 정책 시그널과 금리 인상에 대한 시장의 기대와 밀접하게 연관되어 있습니다. 최근 중앙은행 관계자의 신중한 신호에도 불구하고 금리 인상에 대한 시장의 베팅은 계속 증가하고 있으며, 이는 단기채권 경매의 미온적인 반응에 직접적으로 반영되고 있습니다.

- 나카가와 준코 일본은행 이사는 목요일 연설에서 목표 달성 후 금리 인상 및 완화 조치 조정 가능성을 언급하며 금리 인상 기대감을 피하기 위해 무역 불확실성을 강조했습니다. 연설의 핵심은 9월 회의 전까지 시장을 안정시키겠다는 것으로, 우에다 가즈오 일본은행 총재와 같은 태도입니다. 미국 재무장관은 일본은행이 인플레이션에 대처하는 데 있어 "늑장 대응"을 하고 있다고 비판하면서 금리 인상에 대한 시장의 기대감을 더욱 높였습니다. 현재 트레이더들은 10월 말 이전에 금리가 인상될 확률을 약 60%로 보고 있습니다. 일본의 10년 만기 국채 수익률은 17년 만에 최고치로 상승했습니다. 금리 인상 기대감으로 목요일 2년물 국채 경매는 16년 만에 가장 약한 수요를 기록했으며, 이번 달 국채 경매는 모두 부진했습니다. 시장에서는 수요 약세를 반영한 것으로 보고 수익률 곡선이 가파르게 상승하고 장기물은 이중 압박을 받을 것으로 예상하고 있습니다.

요약: 일본 시장의 차별화와 향후 주요 변수

현재 일본 시장은 "실물 산업은 선호되고 금융 시장은 압박을 받고 있다"는 이중적인 모습을 보이고 있습니다: 버핏의 일본 무역회사 지분 확대는 국제 자본이 일본의 다각화된 실물 사업과 최적화된 주주 수익률을 장기적으로 인정하고 있음을 의미하며, 국채 시장의 어려움은 인플레이션 통제, 재정 균형 및 중앙은행 정책 전환에 대한 일본의 과제를 드러내고 있습니다.

앞으로 일본 시장의 방향은 세 가지 주요 변수에 크게 좌우될 것입니다:

첫째, 일본은행의 금리 인상 속도 - 지속적으로 높은 인플레이션으로 인해 정책 전환이 필요하다면 국채 시장의 기대치가 재편될 수 있습니다;

두 번째는 트레이딩 회사 부문의 비즈니스 최적화 효과, 즉 자산 통합 및 재매입을 통해 매력을 계속 유지할 수 있는지 여부입니다;

세 번째는 글로벌 자본 흐름의 추세로, 글로벌 채권 시장의 매도세가 완화되면 일본 국채에 숨통이 트일 수 있습니다.

투자자에게 일본 시장은 '차별화 기회'와 '잠재적 리스크'를 모두 가지고 있으므로 정책 신호와 거시경제 데이터의 변화를 면밀히 추적해야 합니다.