파월은 고용 안정을 위해 금리 인하에 베팅하고, 8월 비농업 지표가 "첫 번째 시금석"이됩니다!

- 8월 26, 2025

- 게시자:: ACE Markets

- 카테고리: 금융 뉴스

댓글 없음

지난 금요일 와이오밍주 잭슨홀에서 열린 글로벌 중앙은행 심포지엄에서 파월 연방준비제도 의장은 거의 1년 만에 처음으로 9월 금리 인하를 예고했습니다. 미국 노동 시장의 상당한 변동성과 인플레이션 위험의 균형을 맞출 필요성이 금리 인하의 주요 이유입니다. 이번 금리 인하는 "저금리로 노동 시장을 지원하고 인플레이션 폭주를 막기 위한" 정책 조치로 볼 수 있습니다. 8월 비농업 고용지표는 9월 금리 인하의 실현 여부와 후속 정책 변화의 속도를 결정하는 데 중요한 역할을 할 것입니다.

1. 금리 인하 신호의 핵심 배경: 노동 시장에 대한 우려 심화

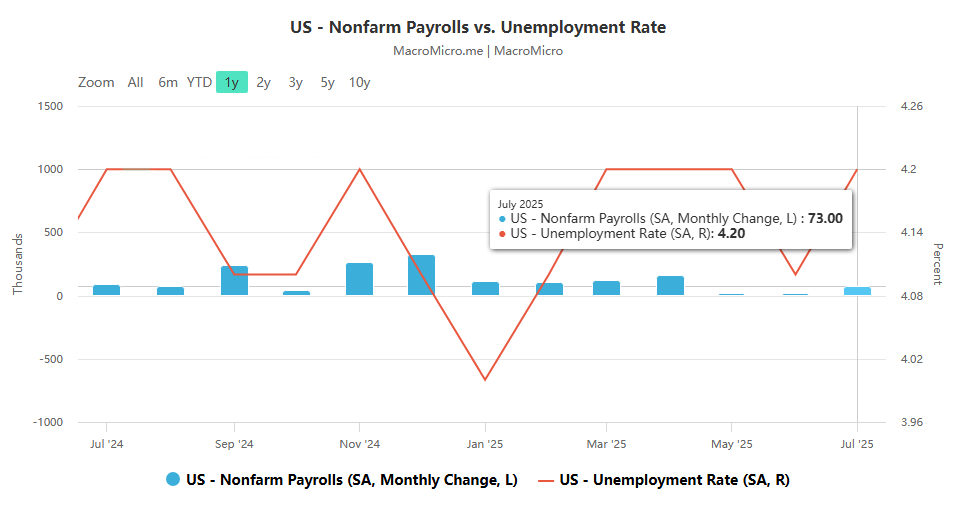

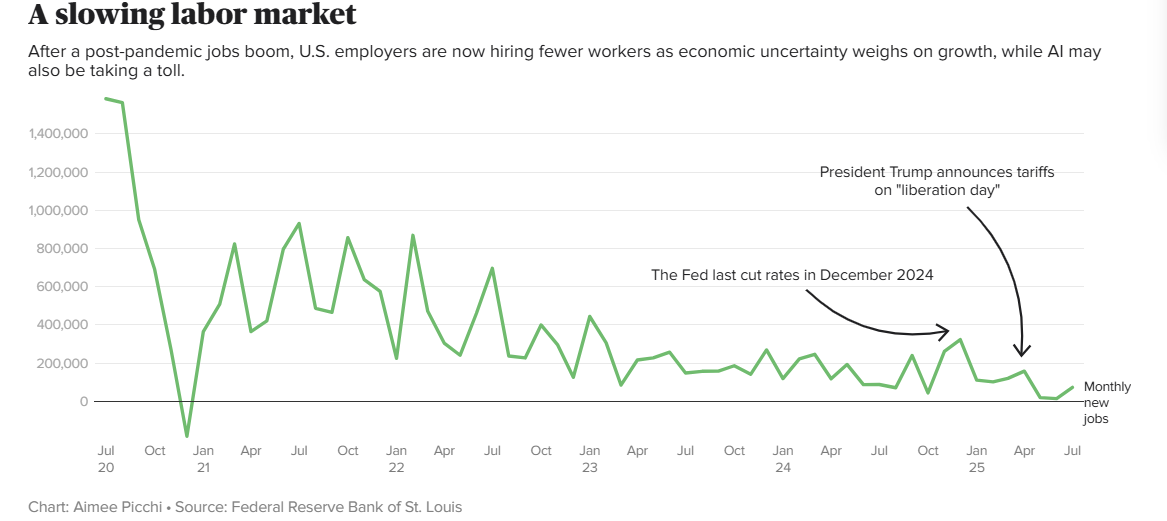

- 주요 데이터가 변화를 촉발했습니다: 7월의 미국 비농업 고용 보고서는 5월과 6월의 일자리 증가가 예상보다 약해지면서 크게 하향 조정되었습니다. 수정 이후 미국 경제는 6월 이후 월평균 3만 5,000개의 일자리만 추가되어 2024년 예상치인 월평균 16만 8,000개에 훨씬 못 미쳤습니다. 이 데이터는 시장에 충격을 주었고, 심지어 트럼프가 노동부 수석 통계학자를 해임하고 파월 의장이 금리 인하를 단행하는 중요한 전환점이 되었습니다.

- 노동 시장은 여러 측면에서 쇠퇴하고 있습니다. :

- 기업 채용이 축소되고 있습니다: 2025년 미국 고용주들이 추가할 월평균 신규 일자리 수는 팬데믹 이후 경기 회복기에 비해 현저히 낮아질 것입니다. 관세 정책, 인공지능의 적용, 경제 불확실성의 영향으로 기업들은 일반적으로 채용을 연기하고 있습니다. 일부 기업은 향후 직원을 해고할 수도 있다고 밝혔습니다. 경영 아웃소싱 회사인 챌린저, 그레이 & 크리스마스의 앤디 챌린저는 "노동 시장이 실제로 냉각되고 있으며 낙관론보다 비관론에 더 많은 이유가 있다"고 솔직하게 말했습니다.

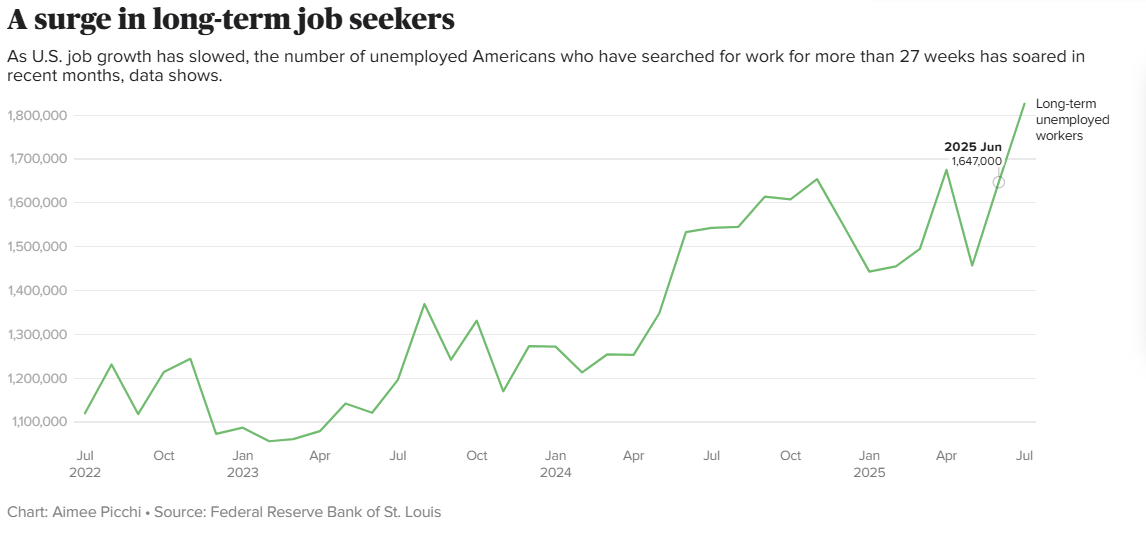

- 장기 구직자 급증: 7월에는 27주 이상 구직활동을 한 장기실업자가 약 180만 명으로 3년 전보다 641만 명, 1년 전보다 201만 명 증가했습니다. 기업의 정리해고가 예상되는 만큼 구직난은 단기간에 완화되기는 어려울 것으로 보입니다.

- 젊은이들이 일자리를 찾는 것이 점점 더 어려워지고 있습니다: 최근 졸업생(대부분 대학 및 고등학생)과 같은 노동 시장에 새로 진입한 젊은이들이 첫 직장을 구하기가 점점 더 어려워지고 있습니다. 7월 전체 실업자 중 신규 진입자의 비율은 2022년 1/12에서 1/7로 증가했습니다. 이는 경기 침체와 인공지능이 초급 일자리를 대체하는 등의 요인에 기인합니다. 커리어 코치 트레이시 뉴웰은 기업들이 신입직 채용을 제한하고 지원 경쟁이 치열해지면서 졸업생들에게 '취업의 퍼펙트 스톰'이 닥쳤다고 말합니다.

- 연준의 정책 트레이드오프 : 연준은 인플레이션 억제와 고용 유지라는 두 가지 임무를 맡고 있습니다. 백악관의 관세 인상은 본질적으로 인플레이션 상승과 경제 약세라는 딜레마를 야기합니다. 논리적 우선순위는 인플레이션 억제와 고금리 유지를 우선시하는 것이어야 했습니다. 그러나 파월 의장은 노동 시장에 "긴급한 지원"이 시급하다고 말하며, 고용 하방 위험이 현실화되면 "해고 급증과 실업률 급증"을 촉발할 수 있다고 경고했습니다. 또한 연준은 현재 인플레이션 리스크가 관리 가능한 수준이며, "임금-가격 스파이럴"의 심각한 징후가 없고, 이민 제한으로 인한 인력 부족은 일부 산업에 국한되어 있으며, 전반적인 임금 인상 가속화의 징후가 약하기 때문에 금리 인하에 대한 확신을 가지고 있습니다.

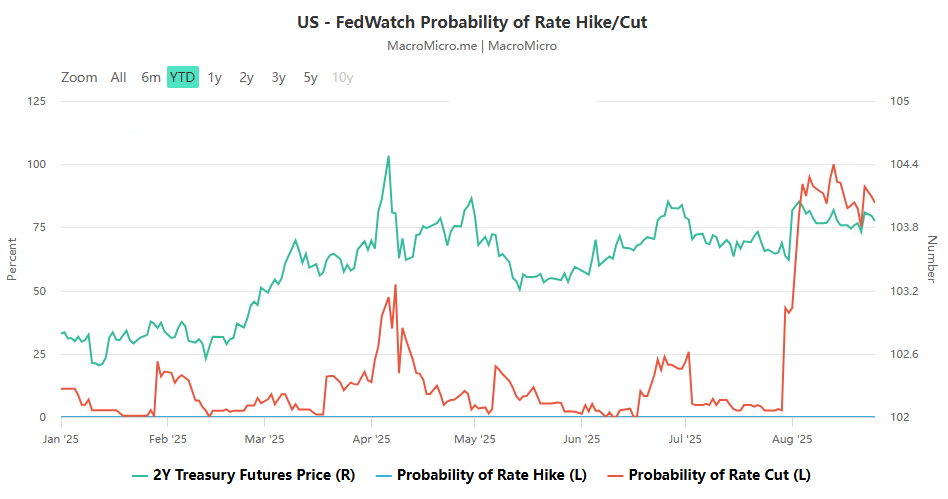

2. 8월 비농업 급여 데이터: 9월 금리 인하의 결정적 요인

- 전례 없는 데이터 비중 : 파월 의장이 금리 인하를 시사한 후 시장은 8월 비농업 고용지표가 9월 금리 인하를 결정짓는 주요 요인으로 지목했습니다. 골드만삭스 팀은 8월 비농업 고용지표가 10만 명 미만으로 떨어지면 9월 금리 인하가 거의 확실시될 것이라고 언급했습니다. 8월 신규 일자리 수 8만 개는 3월의 월평균인 3만 5천 개와 합쳐져 고용 시장의 '균형 성장' 임계치를 초과하고 둔화 추세를 확인시켜 줄 것입니다.

- 데이터 정확성이 의심스럽습니다: 골드만삭스는 현재 고용 데이터는 실제 고용 규모를 과장하는 '출생-사망 모델', ADP 데이터와 공식 의료 산업 고용 데이터 간의 차이, 이민자 고용 통계의 가구 조사 편차 등 여러 가지 과대 추정 위험에 노출될 수 있다고 경고합니다.

- 고용 둔화의 구조적 이유 : 고용 증가세 약화는 무역 및 이민 정책뿐만 아니라 이전에 데이터를 뒷받침했던 "캐치업 채용"(일부 산업의 노동력 격차 메우기)이 많은 분야에서 종료되고 나머지 산업의 고용 증가율이 거의 제로로 돌아갔기 때문이며 이는 2025 년 전반적인 경제 활동 둔화 추세와 일치합니다. 연방준비제도이사회는 "너무 늦게 행동하여 고용 안정화 시기를 놓치는 것"에 대해 우려하고 있습니다.

III. 후속 금리 인하 속도 및 정책 조율에 대한 불확실성

- 금리 인하 속도는 실업률에 따라 달라: 9월에 금리 인하가 시행되더라도 나머지 2025년과 2026년의 금리 인하 속도는 향후 몇 달 동안의 실업률 변화에 따라 결정될 것입니다. 바클레이즈의 수석 이코노미스트 조나단 밀러는 실업률의 지속적인 상승이 더 급진적인 금리 인하로 이어질 수 있으며, 고용이 안정되면 정책이 점차 정상으로 돌아올 것으로 예상합니다. 파월 의장은 "경기 부양이 아닌 금리 인하"라는 입장을 고수할 것이며, 현재 금리 범위인 4.25%-4.5%는 여전히 경기 사이클의 중립 수준보다 높고 금리 인하는 "이전의 긴축 정책에 대한 수정"이기 때문입니다.

- "포스트 파월 시대"의 정책적 연관성: 골드만삭스는 경기 둔화 또는 정상화 여부와 관계없이 이번 금리 인하는 차기 연방준비제도 의장이 취임할 때 종료될 가능성이 높다고 전망했습니다. 이번 금리 인하는 단기적인 고용 위험에 대응하기 위한 것일 뿐만 아니라 후속 정책과의 연계를 위한 기반을 마련하기 위한 것입니다.

요약하면, 현재 미국 단기 금리 시장은 "8월 비농업 급여 데이터를 기다리는" 관망세입니다. 파월 의장이 9월 금리 인하에 청신호를 보냈지만 '고용과 인플레이션의 균형'이라는 정책 게임은 여전히 8월 비농업 급여 데이터를 첫 번째 주요 지표로 삼아야 하며 중장기 정책 방향은 여전히 노동시장 역학 및 경제 동향의 영향을 크게 받고 있습니다.