CPI에서 부채까지 미국 경제의 파노라마: 인플레이션 격차, 정책 도박, 부채 압박이 얽혀 있습니다.

- 8월 18, 2025

- 게시자:: ACE Markets

- 카테고리: 금융 뉴스

2025년 7월, 미국은 엄청난 양의 경제 데이터를 집중적으로 발표했습니다. CPI 인플레이션 데이터의 변동, 금융 시장의 연쇄 반응, 연방 준비 은행의 정책 기대치 차이, 재정 적자의 지속적인 확대는 현재 경제 운영의 복잡한 그림을 함께 설명했습니다.

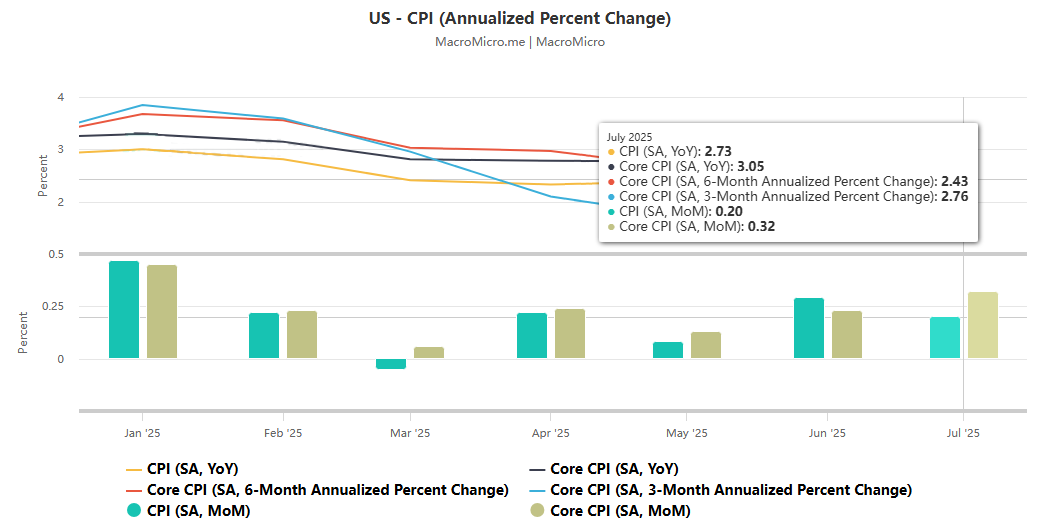

1. CPI 데이터가 예상을 뛰어넘는 변동성을 보였고 시장은 급격하게 반응했습니다.

7월 미국 CPI 데이터는 "핵심 인플레이션 강세와 전체 인플레이션 약세"라는 상반된 패턴을 보였습니다. 식품 및 에너지를 제외한 근원 CPI는 전년 동기 대비 3.1%로 상승하여 5개월 만에 최고치를 기록했으며 시장 예상치인 3.0%를 상회했습니다. 월간 근원 CPI는 0.3%로 1월 이후 처음으로 이 수준에 도달했으며 이전 수치보다 0.2% 높아 핵심 인플레이션 압력이 계속 누적되고 있음을 나타냅니다. 반면, 헤드라인 CPI는 전년 동기 대비 2.7%로 예상치인 2.8%를 밑돌았으며 이전 수치와 변동이 없었습니다. 월간 CPI는 0.2%로 예상과 일치했지만 이전 수치의 0.3%보다 하락했습니다.

이 데이터가 발표되자마자 금융 시장이 요동쳤습니다. 현물 금은 온스당 $3,354까지 잠시 급등했다가 급락한 후 반등하여 결국 온스당 $3,351.21에 마감했습니다. 미국 달러 지수는 잠시 30포인트 이상 하락했지만, 미국 외 통화는 대체로 상승세를 보였습니다. 영국 파운드화는 미국 달러 대비 1.35를 돌파했고, 미국 달러는 일본 엔화에 대해 148 아래로 떨어졌으며 유로화는 미국 달러 대비 50포인트 가까이 상승했습니다. 미국 단기 금리 선물은 12월 금리 인하에 대한 기대감을 유지한 가운데 트레이더들이 9월 연방준비제도 금리 인하에 베팅을 늘리면서 하락했습니다.

2. 인플레이션 요인은 복잡하며, 관세와 '슈퍼 핵심 서비스'가 핵심이 되고 있습니다.

7월에는 특히 인플레이션의 구조적 특징이 두드러졌습니다. "연방준비제도이사회가 중점적으로 관리하는 '초핵심 서비스'(주택, 상품, 식품, 에너지 제외)는 7월에 0.48% 상승하여 1월 이후 가장 큰 폭으로 상승했습니다. 항공료는 3년 만에 최고치인 41%, 치과 서비스는 사상 최고치인 2.61% 상승하며 핵심 인플레이션에 크게 기여했습니다. 관세가 물가에 미치는 영향은 계속해서 느껴졌습니다. 관세의 영향을 받은 생활용품 가격은 한 달 동안 0.7% 상승했습니다. 상승 속도는 둔화되었지만 전년 동월 대비 2.4% 상승으로 여전히 2년 만에 최고치를 기록했습니다. 비디오 및 오디오 제품 가격은 한 달 동안 0.8% 상승했으며, 전년 대비 0.4% 상승은 2021년 이후 가장 큰 상승폭이었습니다.

캐나다 제국 은행과 같은 기관은 재고 감소와 새로운 관세의 복합적인 효과로 인해 가을 신모델 출시 이후 신차 가격이 더 상승할 수 있다고 예측합니다. 그러나 의류 가격 상승률은 0.11%p4t로 둔화되어 이 부문에 대한 관세의 영향이 다소 줄어든 것으로 보입니다. 특히 트럼프 대통령이 거듭 강조해 온 기본 생활 분야의 물가 상승세가 진정되었습니다. '판매용 식품'은 0.1%로 소폭 하락했고, 휘발유 가격이 2.2% 하락하는 등 에너지 가격은 1.1% 하락해 가계의 생활비 압박이 일부 완화되었습니다.

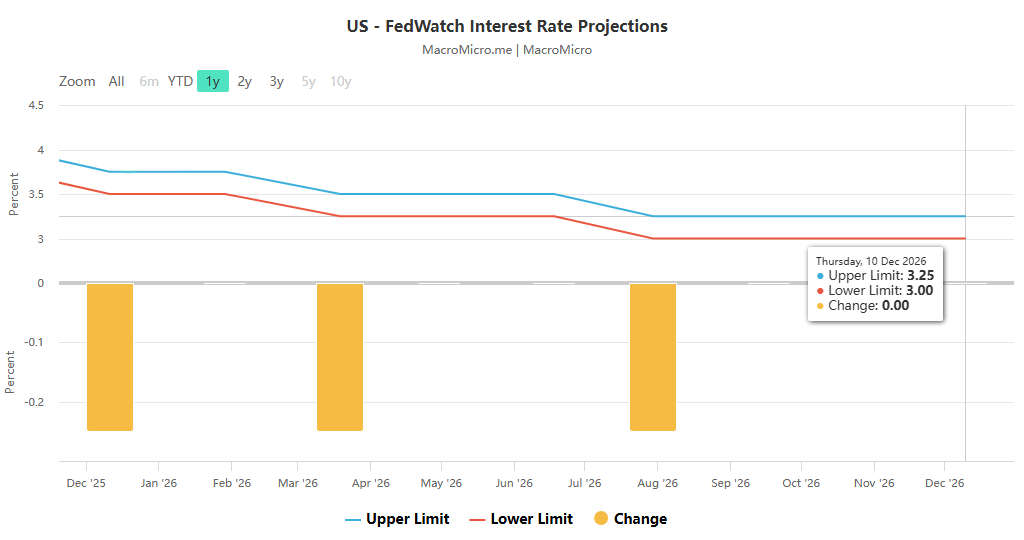

3. 기관 간 차이가 심화되고 연준의 정책 방향이 시장의 핵심 관심사로 부상합니다.

분석가들과 기관들은 7월 CPI 데이터에 대한 해석이 크게 다릅니다. 애널리스트 안스티는 핵심 CPI가 6개월 만에 처음으로 예상치를 상회했다며 인플레이션 변곡점에 대한 주의를 촉구했습니다. 이 데이터는 계속해서 예상을 초과할 수 있으며, 파월 연방준비제도 의장이 집중하고 있는 12개월 인플레이션 추세와 모순되며 긍정적인 신호가 아닙니다.

그러나 낙관론자들은 여전히 정책 완화의 여지가 있다고 생각합니다. 저지 애널리스트는 9월 연준 회의 전 월별 CPI 지표가 2% 목표치에 근접해 금리 인하를 위한 기반을 마련할 수 있다고 지적했습니다. 크레딧사이트는 노동 시장 냉각이 정책 입안자들의 핵심 관심사로 떠오르면서 9월에 50bp 금리 인하를 예상하기도 했습니다.

4. 데이터 신뢰성에 의문이 제기되고 정치적 요인이 시장 가격에 개입하고 있습니다.

7월 CPI 보고서는 트럼프 대통령이 노동통계국(BLS)의 국장을 해고한 이후 처음으로 발표된 인플레이션 데이터라는 점에서 특별합니다. 이러한 조치로 인해 공식 데이터의 신뢰성에 대한 시장의 우려가 높아졌습니다. 글로벌 투자자들은 이 데이터에 의존해 수조 달러 규모의 자산 가격을 책정하고 있으며, 수년간 BLS 설문조사 응답률이 하락하면서 데이터의 품질에 대한 의문이 제기되고 있습니다. 맥쿼리의 전략가 티에리 와이츠먼은 데이터의 정치적 조작 의혹이 시장 동향을 직접적으로 왜곡할 수 있다고 직설적으로 말했습니다.

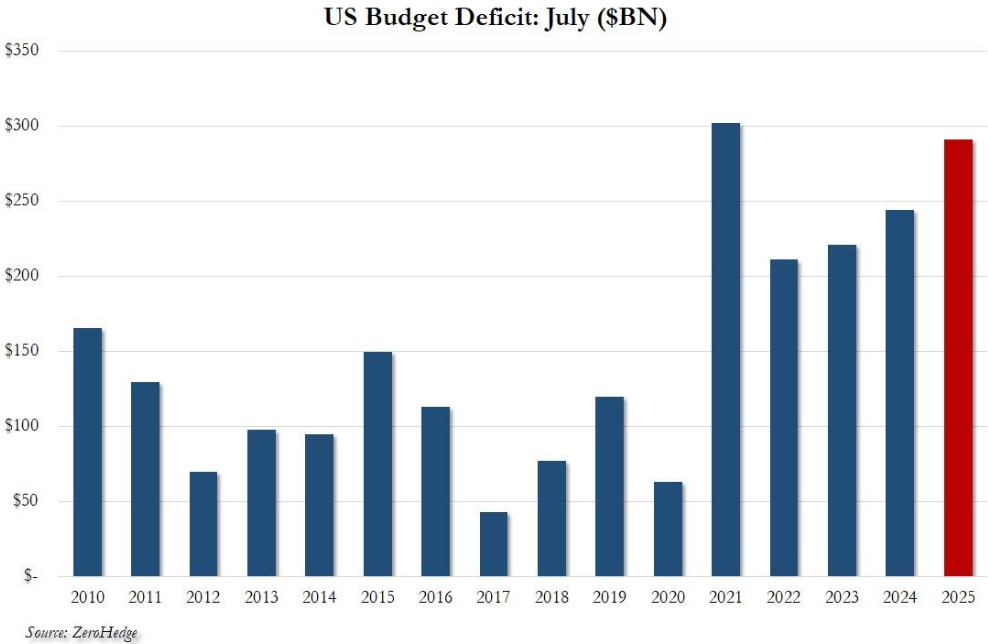

재정 적자가 최고치를 기록했고 부채 압박이 임계점에 다다르고 있습니다.

인플레이션 데이터와 함께 발표된 재정 보고서에서는 더욱 암울한 그림이 그려졌습니다. 7월 미국 연방 정부 지출은 971조 4천억 달러로 1월 이후 두 번째로 높은 1조 5,300억 달러로 급증했습니다. 수입은 관세 수입 1조 5,193억 달러를 포함하여 2조 5,100억 달러 증가한 1조 5,338억 달러에 그쳤습니다(관세 제외 시 수입은 전년 대비 오히려 감소). 이러한 불균형으로 인해 7월 재정 적자는 1조 5,291억 달러로 급증하여 전년 대비 201억 달러 증가했으며, 7월 재정 적자는 역대 두 번째로 높은 수치입니다. 7월 기준 올해 회계연도 누적 재정적자는 1조 5,629억 달러로 전년 동기 대비 741억 4천만 달러가 증가했습니다. 2025 회계연도는 미국 역사상 세 번째로 큰 적자 연도가 될 가능성이 높습니다.

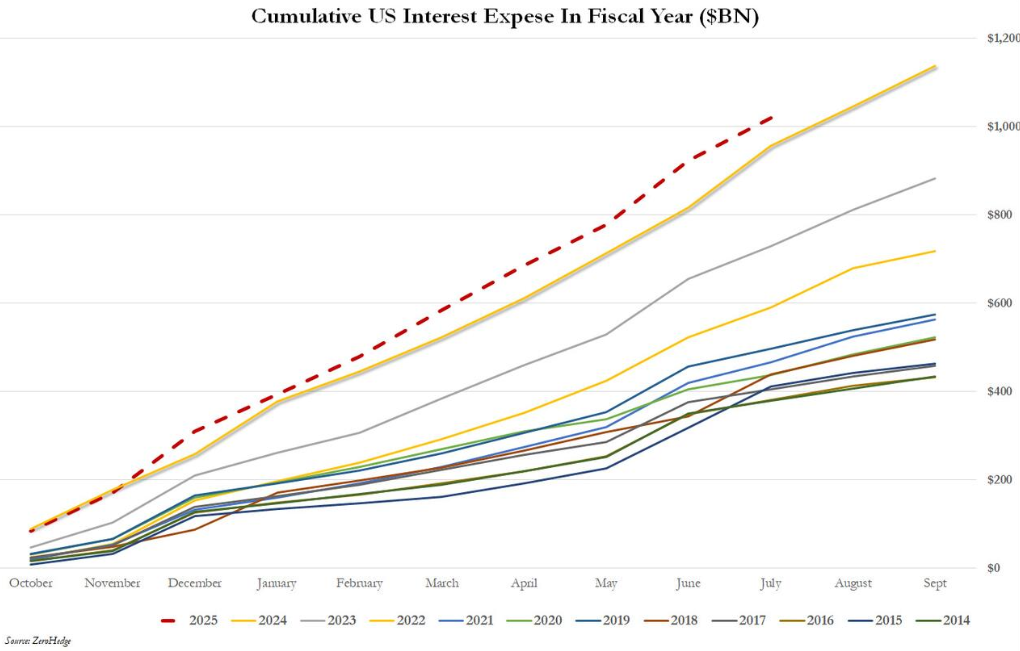

더 심각한 문제는 미국의 총 국가 부채가 처음으로 1조 5,700조 달러를 넘어 2024년 명목 GDP의 약 1.27배에 달한다는 점입니다. 이자 지급액은 7월에만 1조 5,199억 달러에 달해 첫 10개월 동안 총 1조 5,019억 달러를 넘어섰으며, 올해 전체로는 1조 5,020억 달러를 넘어설 가능성이 있어 사회 보장에 이어 두 번째로 큰 연방 지출로 확고히 자리 잡았습니다. 관세 수입은 4개월 연속 높은 수준을 유지하고 있지만(7월 약 1조 5,193억 달러, 연간 1조 5,240억 달러), 이는 지출이 거의 101조 4천억 달러 증가한 것을 감안하면 감소한 수치로 재정 악화 상황을 되돌리기는 어려울 것으로 보입니다.

결론

7월 데이터는 미국 경제의 여러 모순을 드러냈습니다. 견고한 근원 인플레이션과 전반적인 물가 하락이 공존하고, 관세로 인한 단기 물가 상승과 장기 재정 압박이 교차하며, 연방준비제도 금리 인하 기대와 인플레이션 리스크 사이의 갈등이 지속되고 있다는 점 등이죠. 이러한 모순은 금융 시장의 단기 변동에 영향을 미칠 뿐만 아니라 향후 경제 정책 조정의 복잡성을 예고합니다. 인플레이션 억제, 고용 안정, 재정 위험 완화 사이의 균형을 찾는 것은 미국 경제의 핵심 과제로 남을 것입니다.