中東紛争は米国株式市場を下落させるだろうか? 3 つのサポート要素が答えを提供します。

- 2026 年 4 月 8 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

最近、中東における地政学的な緊張の高まりが米国株に与える潜在的な影響が懸念される中、極めて悲観的な「ウィリーズ・ウルフの瞬間」の言説が強まり、漫画のキャラクターの急落を反映して、米国株は支持されずに劇的な急落を予想する人が多い。しかし、ACE Marketsの調査チームは、地政学的な展開、過去の市場パターン、米国株のファンダメンタルズ、中核となる業界の動向を総合的に監視した結果、現在の悲観的な予想は大幅に誇張されていると考えている。地政学的紛争のテールリスクには依然として細心の注意が必要だが、米国株は不安定な立場にあるわけではなく、市場暴落は避けられない結果ではない。

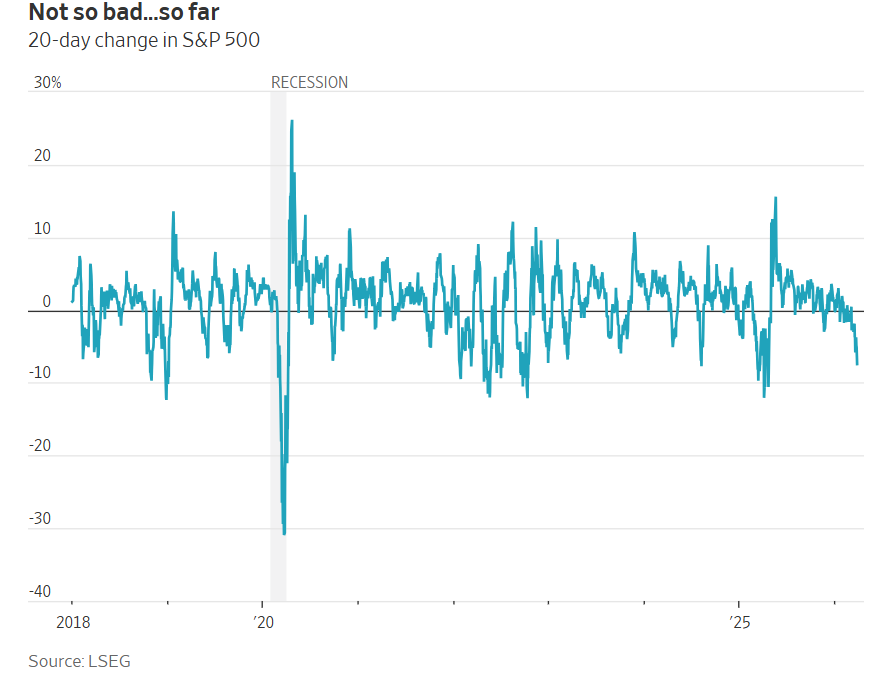

現在の市場動向からすれば、中東における地政学的な混乱が激化し続けているにもかかわらず、米国株の調整は比較的対処可能である。 ACE Markets のデータによると、S&P 500 指数はエスカレーション前の高値から 7.4% しか下落していません。この反動は、2019年5月と2018年4月の通常の市場変動よりわずかに大きいだけであり、どちらも米国株の長期トレンドにおけるボラティリティの完全に消化可能な段階であると考えられています。現在の世界的なエネルギー危機により、一部のアジア諸国は燃料配給を実施しているにもかかわらず、市場の一部の声は投資家が「過度に自己満足している」と考えている。しかし、私たちの見解では、このパフォーマンスはまさに盲目的な楽観主義ではなく、過去のパターンとファンダメンタルズサポートに基づいた合理的な価格設定です。

地政学的紛争の歴史的考察: 戦争は米国株式市場の弱気相場の中心要因ではなかった

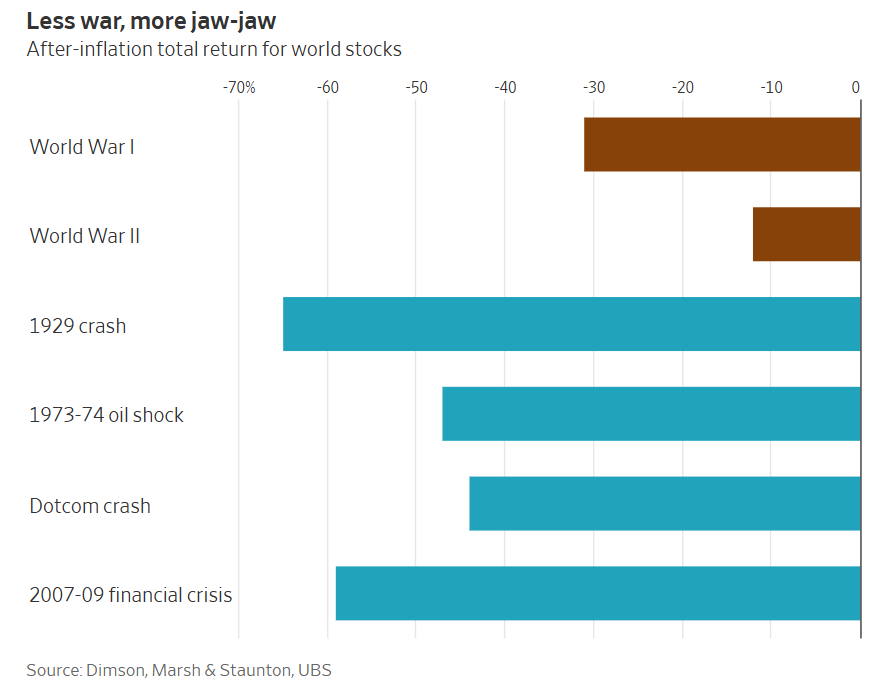

ACE Markets は、1939 年以降の 30 の世界的な地政学的出来事の市場パフォーマンスの詳細な分析を実施しました。データは、軍事紛争や地政学的不安定が米国の株式市場に持続的な影響を与えることはほとんどないことを裏付けています。このような出来事の後、米国株の平均下落率はわずか 4% であり、通常は急速な回復を遂げます。このパターンの根底にある論理の中心は、米国国内の産業経済基盤が海外の戦争によって直接影響を受けることはほとんどないという事実にある。米国の敗北に終わったベトナム戦争やアフガニスタン戦争のような長期戦争でさえ、米国国内の産業基盤に大きなダメージを与えることはなかった。これは、国内産業や都市が完全に破壊された第二次世界大戦中の英国、ドイツ、日本のような国の状況とは根本的に異なります。

さらに、UBSの長期資本市場調査と組み合わせた我々の分析は、過去1世紀にわたって世界の株式市場に壊滅的な打撃を与えた4つの主要な弱気相場、つまり大恐慌、1973年から1974年の石油禁輸、ドットコムバブルの崩壊、2007年から2009年の世界金融危機が、二度の世界大戦よりもはるかに大きな影響を市場に与えたことをさらに検証している。戦時中に株式市場に壊滅的な打撃を経験したのは、国内市場基盤がシステム全体の崩壊に見舞われた国だけである。たとえば、第一次世界大戦後、ロシアの株式市場の価値はゼロまで急落し、第二次世界大戦後、日本の株式市場の実際の下落率は96%に達しました。 2001年の米国のアフガニスタン侵攻後、米国株式市場は当初一時的に回復したが、その後1年間にわたって下落したことは注目に値する。中心的な要因は戦争そのものではなく、ドットコムバブルの崩壊が続いたことだった。これは、ACE Markets の中核となる分析も裏付けています。つまり、米国株式市場のパフォーマンスの決定的な要因は常に、地政学的な出来事そのものではなく、金融環境と経済ファンダメンタルズの変化でした。

もちろん、イランの状況は独特です。ホルムズ海峡には世界の石油輸送量の約 5 分の 1 が輸送されており、この水路が封鎖されれば世界の石油供給に体系的なギャップが生じることになります。スポット原油価格はすでに大幅に上昇しているが、先物市場のトレーダーらは依然として価格が現在の1バレル当たり111ドルから年末までに1バレル当たり85ドルに下落することを織り込んでいる。当社の見解では、この価格設定は米国の政策介入に対する市場の合理的な期待を反映している。中間選挙が近づく中、米国の有権者は原油価格の高騰に対する許容度が極めて低く、トランプ政権は原油価格の動向に細心の注意を払っていることを繰り返し示している。航路の安全を確保するための軍隊の派遣であれ、和平協定の推進であれ、政策立案者には長期にわたる一方的な原油価格の高騰を抑制する十分な動機がある。

予想を上回る収益ファンダメンタルズが米国株の中核的な安全クッションを形成している。

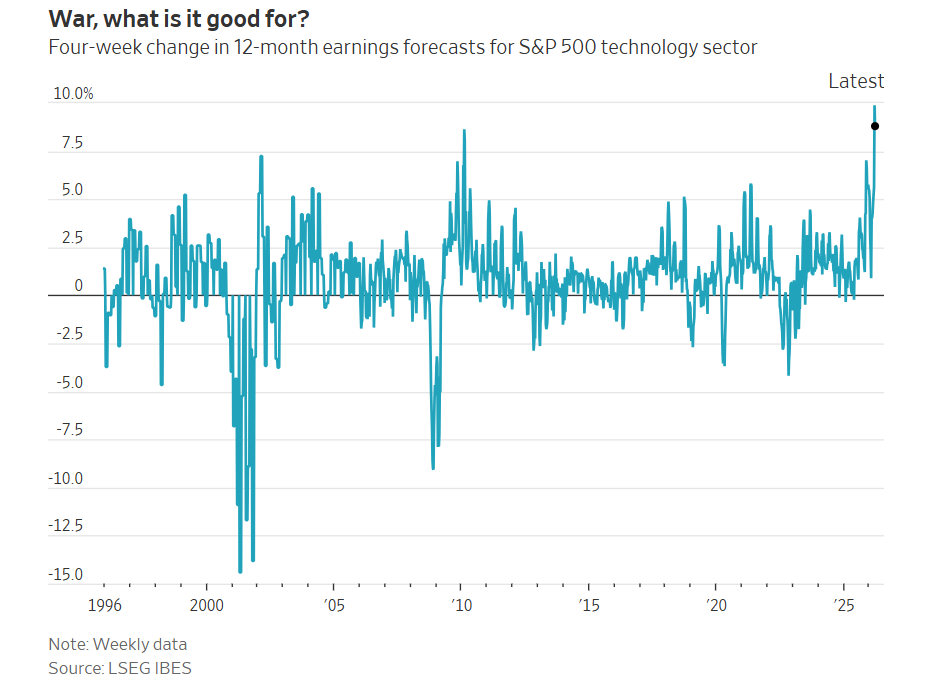

企業収益の回復力は、米国株に関して過度の悲観的見方をする必要はないというACEマーケッツの見解を根本的に支えている。 LSEGの高頻度収益データを追跡したところ、イランに対する最初の攻撃以来、今後12カ月間のS&P 500構成銘柄のコンセンサス収益予測は、地政学的リスクの増大によって下方修正されなかっただけでなく、むしろ傾向に反して上昇したことが明らかになった。 S&P 500種の1株当たり利益に対するウォール街の予想は累積で3.6%増加しており、短期的にはここ5年間で最も速い上方修正となっている。大きさは他のデータ ソースとは若干異なりますが、いずれも明らかな上昇傾向を示しています。

さまざまなセクターに目を向けると、原油価格上昇の恩恵を受けている石油セクターが当然のことながら収益期待の最大の伸びを示した。しかし、化学、航空、客船など他の石油消費産業の収益予想は確かにある程度の影響を受けた。しかし、市場の予想を上回ったのは、現状の深刻化以降、米国株式市場の全セクターの収益予想が上方修正され、テクノロジーセクターはデータが入手可能になった1995年以来4週間で最大の上昇を記録したことだ。

この予想を上回る業績の背景には、米国経済の強い回復力があります。 ACE Marketsは、米国はエネルギーの純輸出国となったが、原油価格の高騰は依然として経済成長にある程度の影響を与えるだろうと評価している。しかし、この一連の地政学的紛争が勃発する前に、米国経済はすでに好調な経営範囲内にあり、原油価格上昇による軽度の影響を吸収するための十分な緩衝余地を持っていた。市場ではインフレ上昇や成長鈍化などのスタグフレーションに関する議論があるにもかかわらず、主流機関は基本予測シナリオに景気後退を含めていない。これが、企業利益予想が引き続き上方修正され得る主な理由である。世界的な資産管理会社ティケハウ・キャピタルとの合意に達したところ、世界経済は強固な基盤の上に今年をスタートし、今回の地政学的な衝撃を十分に吸収する能力があるということです。危機が短期的に制御できれば、通年の経済と企業収益は依然として堅調な業績を達成すると予想される。

AI 業界の明るい見通しが地政学的な不確実性を相殺し続けています。

AI 業界の長期的な発展に対する楽観的な期待も、現在の米国株の評価を支えるもう 1 つの中心的な力であり、これは ACE Markets が引き続き注意深く追跡している重要なテーマでもあります。今回の米国株式市場の強気相場の主な原動力は、AI技術の反復によってもたらされた産業革命と設備投資の拡大サイクルだ。地政学リスクの高まりを背景にしても、投資家はデータセンターやハイエンドチップなどAI関連の中核セクターへの多額の資金流入に賭け続けている。この期待は市場に十分な構造的支持と心理的な底を提供します。

最近の市場のボラティリティは、AI テーマの中核となる価格設定力を十分に実証しています。 Google Researchが発表した新しいデータ圧縮技術に関する論文は、大規模言語モデル向けの高価な短期メモリの需要を削減することを提案しており、これまで高速ストレージチップの需要の急増で急騰していたサンディスク、シーゲートテクノロジー、マイクロンテクノロジー、ウェスタンデジタルなどの企業の株価が急落した。私たちの見解では、このボラティリティは、米国の株式市場が現在、技術の反復、需要と供給の変化、AI 業界の長期的な見通しに非常に敏感であることを正確に示しています。 AI というテーマは引き続き米国株式市場の構造トレンドを決定する中心的な変数であり、その継続的な進化により米国株式市場に資金と評価のサポートが引き続き追加されるでしょう。

ACE Marketsは、上記の3つの支援勢力の有効性は、「中東の地政学的紛争はすぐに終わる」という中心的な前提に基づいていることを指摘しなければならない。この判断は依然として間違っている可能性がある。もしイランと米国が和平条件で合意に達しなかった場合、イスラエルが紛争を激化させ続けた場合、あるいは米国が軍事介入して長期にわたる抵抗に巻き込まれ、湾岸航路の長期にわたる混乱や石油生産施設への取り返しのつかない損害さえも引き起こした場合、世界のエネルギー市場は体系的なショックに直面するだろう。原油価格が1バレル当たり200ドルまで急騰する極端なシナリオでも、米国株は依然として大幅な調整のリスクに直面している。

結局のところ、現在の市場で誇大宣伝されている「ウィリーズ・ウルフ・モーメント」は、確率が低い極端なテール・リスクにすぎず、保証されたベースライン・シナリオではありません。米国株に対する投資家の慎重な楽観姿勢は、堅実な過去のパターン、予想を上回る企業収益、AI産業の長期的な発展傾向によって支えられている。それは根拠のない盲従ではありません。 ACE Markets は、地政学的不安定によって引き起こされる感情的な取引が市場の誤った判断の中心的な原因となることが多いと考えています。包括的なデータ追跡、詳細な歴史的レビュー、および厳格なファンダメンタルズ分析を通じてのみ、市場のノイズを突破し、資産価格の核となるダイナミクスを正確に把握することができます。これが当社の一貫した投資調査原則です。