米国の非農業部門雇用者数データ: 混合シグナル – データ改訂論争と政策選択の中での市場動向

- 12月 17, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

米国の雇用市場は最近、複雑な状況を呈しています。 11月の非農業部門雇用統計は予想を上回ったものの、根本的な懸念も抱えていた。さらに、政府閉鎖によりデータ収集メカニズムの調整が生じ、労働市場の真の状態についての議論が激化した。データ自体の変動から、根底にある統計上の論争、連邦準備制度の政策対応まで、複数の要因が絡み合い、米国経済の軌道はますますデリケートになっています。

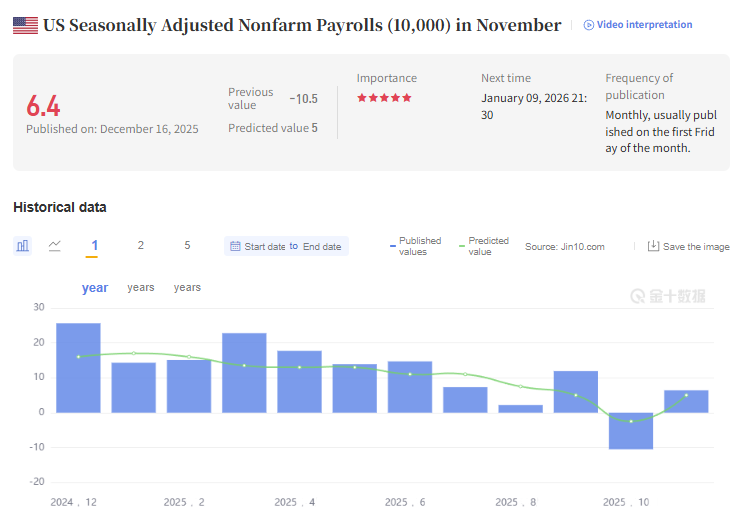

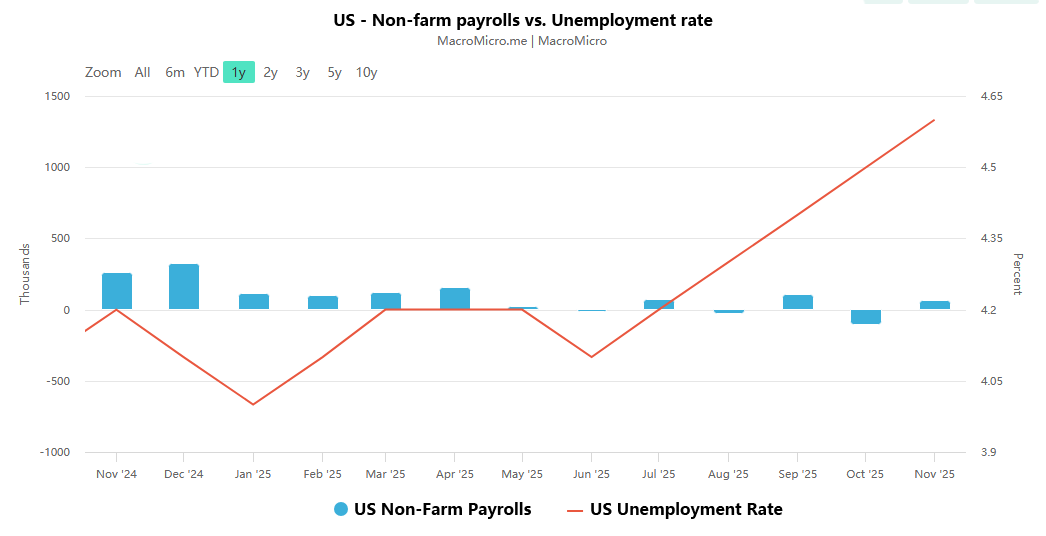

11月の米国雇用統計は明らかな乖離を示した。労働統計局のデータによると、非農業部門雇用者数(季節調整済み)は6万4000人増と市場予想の5万人を上回り、低迷する労働市場に希望の光をもたらした。しかし同時に、いくつかの主要指標は根底にある懸念を明らかにした。失業率は4.6%に達し、予想の4.4%を上回っただけでなく、2021年9月以来の最高水準となった。平均時給の年間伸び率と月間伸び率はそれぞれわずか3.5%と0.1%にとどまり、いずれも市場予想を下回り、このサイクルで最低の伸び率となった。

さらに注目すべきは、過去のデータの修正と隣接する月のパフォーマンスの低迷です。 10月の非農業部門雇用者数は10万5000人減に下方修正され、2020年末以来最大の減少となり、市場予想の2万5000人を大きく上回った。この変化は主に、15万人を超える連邦職員が買収延期を受け入れたことによるもので、これはトランプ政権による連邦政府の縮小の直接的な影響である。さらに、8月と9月の数字は合わせて3万3000人下方修正され、今年の雇用統計が頻繁に修正される傾向が続いた。雇用市場の弱さは消費者部門にも及んだ。米商務省のデータによると、10月の小売売上高は予想外にゼロ成長となり、自動車販売の低迷に足を引っ張られ、予想の0.1%に届かなかった。前回の数字も、雇用市場の変動が家計消費に与える潜在的な影響を反映して、0.2%から0.1%に下方修正された。

この雇用統計の発表は、政府閉鎖により9月と11月の報告書の発表が遅れ、企業が給与情報を報告するための時間がより多くなったという、それを取り巻く特殊な状況を考えると特に注目に値する。この調整により、データ収集率が直接向上しました。データによると、9月雇用調査の第1回集計期間の回収率は80.2%に達し、10月、11月ともに回収率は73%を超え、過去5年間で最高となった。労働統計局は、収集期間の延長により、より多くの企業が報告書を作成できるようになり、データの精度の向上に貢献したと述べています。

ただし、この調整は適時性と正確性についての激しい議論も引き起こしました。 2013年から2017年初頭まで労働統計局の局長を務めたエリカ・グロシェン氏は、改訂メカニズムを備えた統計プロジェクトは核心的な矛盾に直面していると指摘した。「タイムリーで正確であることの両方が望まれますが、両方を兼ね備えることは不可能です」。 Inflation Insights LLCの社長、オマール・シャリフ氏は、改定幅が小さいことは明るい兆しだが、この「より正確な」データを得るまで5~6週間待って、結果的にかなり古いデータになるのは、最終的には逆効果だと率直に述べた。以前労働統計局で雇用測定を監督していたマイケル・ホリガン氏は、わずか1~2週間待つだけでその後の改定が大幅に減り、過度に長く待つ必要はないと考えている。

データ改訂を巡る論争には政治的な要素もある。トランプ大統領は8月に労働統計局長を解任した後、雇用統計の大幅な修正を「重大な間違い」と呼び、後任に指名された氏はデータ収集の問題が改善するまで月次報告を一時停止し、四半期ごとの発表に切り替えることを提案した。さらに、失業保険税記録に基づく労働統計局の年次基準改訂も、近年頻繁かつ大幅な調整が行われています。 9月の速報値では3月終了年度の雇用統計が記録的な下方修正となり、最終結果は年明けに発表される予定。この状況はすでに共和党議員らから批判を集めている。

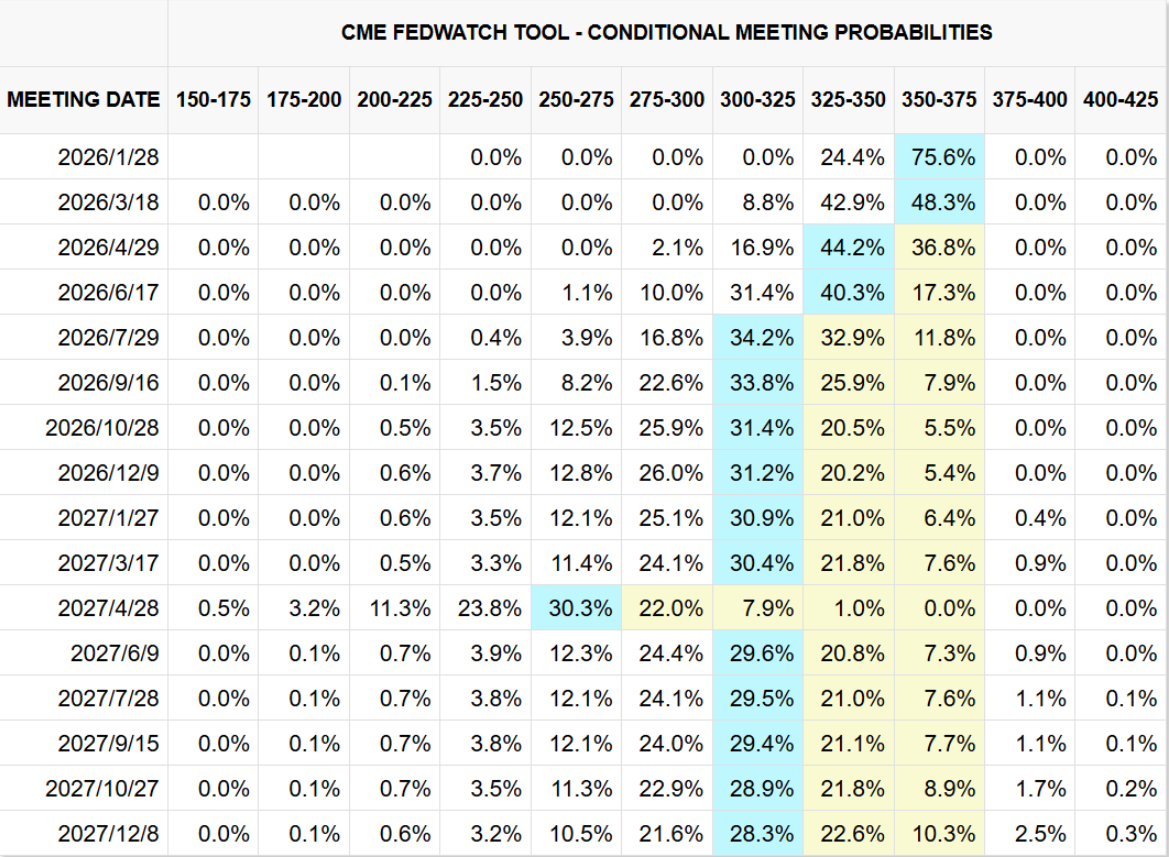

雇用統計と小売売上高統計の発表を受けて、金融市場は迅速に反応した。フェデラルファンド先物によると、来年1月の利下げ確率は22%から31%に上昇し、市場は2026年に2回の利下げが行われるとの予想を維持しており、結果として年間で合計58ベーシスポイントの緩和となる。為替市場では、ドル指数が10月6日以来初めて98の節目を下回ったが、その後急速に反発した。金スポットは一時オンス当たり4310ドルを超え、米国以外の通貨は全般的に上昇した。株式市場と債券市場も協調的な反応を示し、連邦準備理事会(FRB)による追加緩和に対する市場の期待の高まりを反映して、米国株価指数先物が上昇し、2年米国債利回りが低下した。

データの背後にある政策への影響の解釈は、さまざまな関係者によって異なります。ホワイトハウス経済諮問委員会のヤレド委員長代理は、失業率の上昇は「統計的に無視できる」ものであり、拡大解釈すべきではないと市場を安心させた。ただ、アナリストのアンスティ氏は、労働参加率の上昇は失業率の上昇が必ずしも悪いニュースではなく、具体的なデータに基づく総合的な判断が必要であると指摘した。 「連邦準備理事会の代弁者」と呼ばれることが多いニック・ティミラオス氏は、より慎重な分析を提供した。11月の時点で、民間部門は過去6カ月で月平均4万4000人の新規雇用を記録しており、パンデミック後の経済活動再開サイクルの中で最も遅い雇用ペースとなっている一方、失業率は9月の4.440%から4.573%に上昇しており、パウエルFRB議長の以前の予測「あとわずか」の上限に近づいている。 0.1~0.2パーセントポイントの増加です。」

FRBは現在、典型的な政策ジレンマに直面している。一方では、雇用の減速と賃金の伸びの鈍化により、経済のさらなる低迷を防ぐために緩和政策が必要である。一方で、高止まりするインフレリスクに対して引き続き警戒し、物価の反発につながる可能性のある時期尚早の利下げは避けなければならない。米金利ストラテジストのアイラ・ジャージー氏は、賃金上昇率の鈍化が重要なシグナルだが、FRBはさらなる政策決定を行う前に12月の非農業部門雇用者数と小売売上高の統計を待つ必要があるかもしれないと指摘した。データに明確な傾向の変化が見られない限り、長期金利はレンジ内で推移する可能性が高い。雇用市場には依然として明るい兆しがあることは注目に値します。本日初めに発表されたADPの週間雇用報告は、4週間にわたる雇用喪失の後、雇用活動が回復したことを示した。 2025年11月29日までの4週間に、米国の民間企業は週平均1万6250人の雇用を追加し、11月後半の雇用市場の回復力を浮き彫りにした。ただし、このデータは暫定的なものであり、新しいデータが利用可能になると調整される可能性があります。

米国の雇用市場は現在、複数の矛盾の岐路に立たされている。11月の雇用者数は予想を上回ったが、10月の雇用統計は記録的な下方修正と共存している。最適化されたデータ収集メカニズムによる精度の向上は、適時性の損失と相反します。そして市場の緩和期待の高まりにより、FRBの政策抑制との間に緊張が生じている。投資家にとって、経済動向を判断するために単月のデータのみに依存することはもはや信頼できません。データ改訂の傾向、統計手法の調整、業界レベルでの実需要の変化にも同時に注意を払う必要があります。

今後数カ月間、年次統計修正が発表され、連邦準備制度理事会の政策会合が進み、雇用市場と個人消費の相互関連の影響がより明らかになり、米国経済の真の姿が徐々に明らかになるだろう。 FRBが労働市場の安定とインフレ抑制の間のバランスを見つけることができるかどうかは、金利政策の方向性を決定するだけでなく、世界の金融市場の状況にも大きな影響を与えるだろう。データと政策がこのように相互作用する中で、経済の方向性を決めるには、慎重な観察と多次元の分析が不可欠です。