トランプ大統領の政策転換が原油価格の乱高下をもたらし、商品ファンドは記録的な資金流出に見舞われている。

- 3月 30, 2026

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACE Marketsは、地政学的リスクモニタリングシステム、エネルギー価格追跡モデル、グローバルETFファンドフローデータベース、クロスアセットストレス伝達モデルを活用し、中東紛争下における世界のエネルギー・金融市場と資本フローの包括的な分析を行っています。トランプ政権の政策発言は、原油価格、インフレ率、米国債利回り、世論など複数の「ペインポイント」に制約され、そのソーシャルメディア上の暴言が原油価格変動の重要な要因となっている。同時に、世界の商品ETFは2005年の記録開始以来、毎月最大の資金流出に見舞われ、安全資産の論理が完全に逆転した。金は大量に償還され、原油はトレンドと乖離し、市場は極端なボラティリティと期待の崩壊の局面に入った。ACE Marketsは、多次元データの相互検証を通じて、市場の反転シグナルを事前に捉え、投資家にとってこの一連のボラティリティの中核となる要因とリスクの境界を明確にした。.

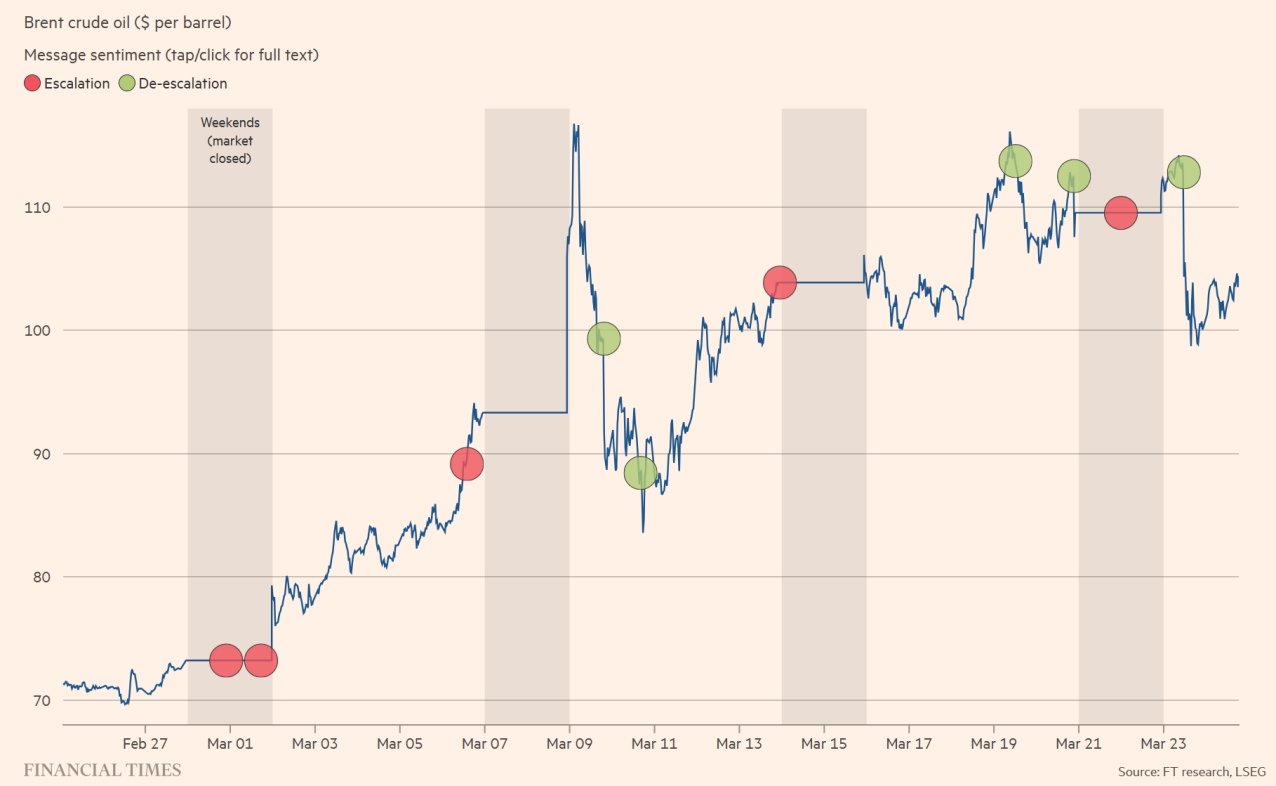

トランプ大統領の政策発言には複数の制約があり、「口先介入」が原油価格の劇的な変動を支配している。.

ACE Marketsのエネルギー市場監視データによると、イランとの対立が激化して以来、トランプ大統領の政策発言は、週末の市場閉鎖時にイランに対する威嚇をエスカレートさせ、原油価格が急騰したときに和平シグナルを発表するという明確なパターンを示している。核心的な目的は、ガソリン価格のインフレを抑制し、中間選挙の有権者からの圧力を回避することである。このパターンは、原油市場がホワイトハウスの政策に決定的な影響を与えることを確認し、原油価格をコントロールする上で現在の「口先介入」が有効であることを示している。.

このプラットフォームの分析は、オニキス・キャピタルのアナリストの見解と強く一致している:ガソリン価格の高騰は、トランプ政権にとって核心的な政治リスクである。原油価格が1バレルあたり$95-100に近づくにつれ、ホワイトハウスからの融和的なレトリックが強まるに違いない。ブレント原油は1バレルあたり$119ドルに達したこともあり、米国のガソリン・ディーゼル価格の急騰はすでに米国の消費者や企業に大きな影響を及ぼしている。トレーダーは、紛争の影響により原油価格はさらに上昇するはずだと考えているが、ホワイトハウスの干渉を警戒し、あえて空売りをしないため、市場独特の価格パターンが生じている。ACE Marketsのクロスアセット・ストレス・モデルは同時にこれを検証しており、米国の借入コストはほぼ12ヵ月ぶりの高水準に上昇し、10年物米国債利回りは今月に入って急上昇し、原油価格主導のインフレがFRBの利下げ期待を冷やし、金融環境を一段と引き締めていることを示している。.

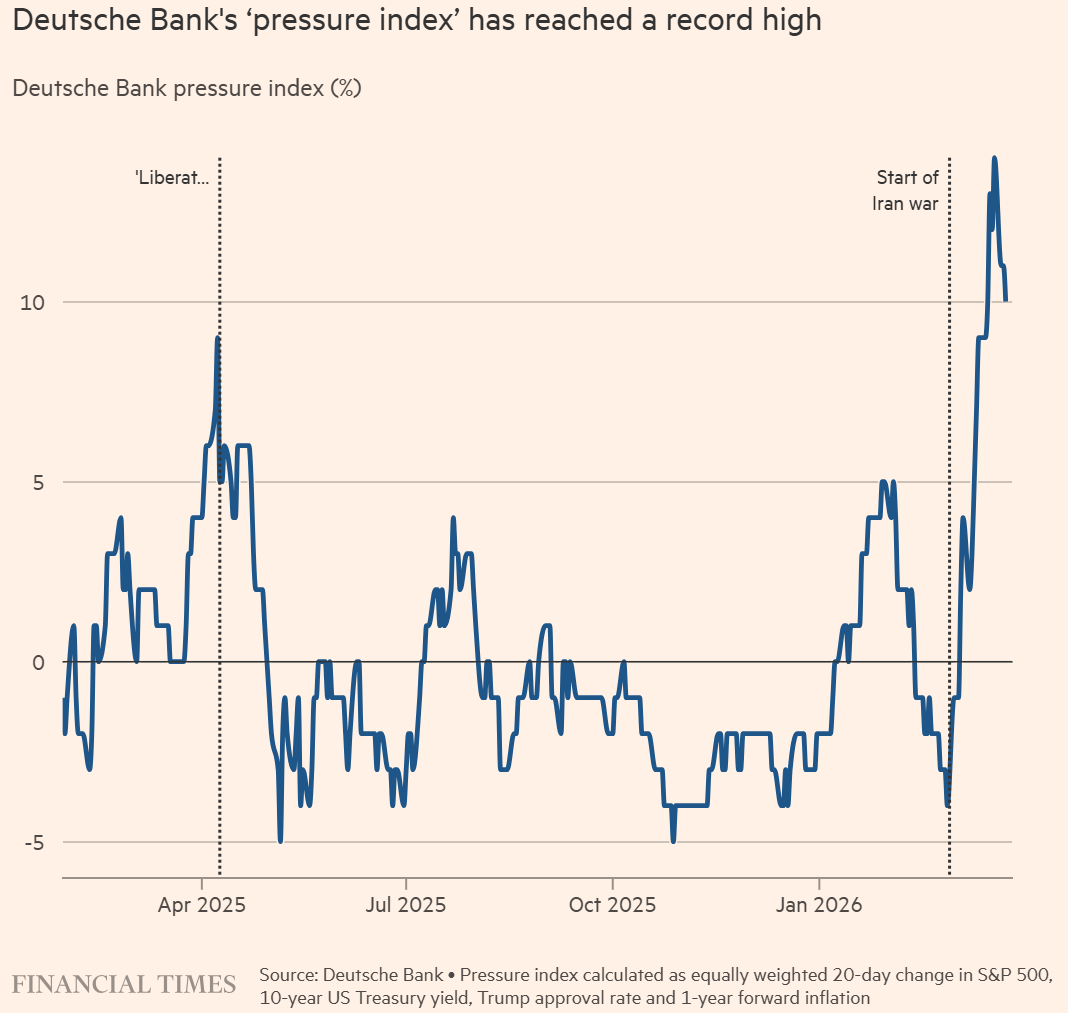

ドイツ銀行の米政策圧力指数が過去最高を記録した。この指数は、S&P500、米国債利回り、トランプ大統領の支持率、インフレ期待の4つのコア指標を網羅している。この指数が上昇すると、政府の政策が調整される可能性が大幅に高まり、ACE Marketsの政策転換予測と完全に一致する。10年物米国債利回りが4.5%に近づくと、ホワイトハウスは政策転換の強いインセンティブを持つことになり、投資家はこの重要な閾値を予測する必要がある。現在、トランプ政権は軍事的エスカレーション、和平交渉、預金準備率引き下げに関して矛盾したシグナルを同時に発表しており、市場の期待は非常に混乱している。ACE Marketsによれば、市場は次の「政策転換の瞬間」を注視しており、レトリックと現物需給が交錯する中、原油価格は短期的には非常に不安定な状態が続くだろう。.

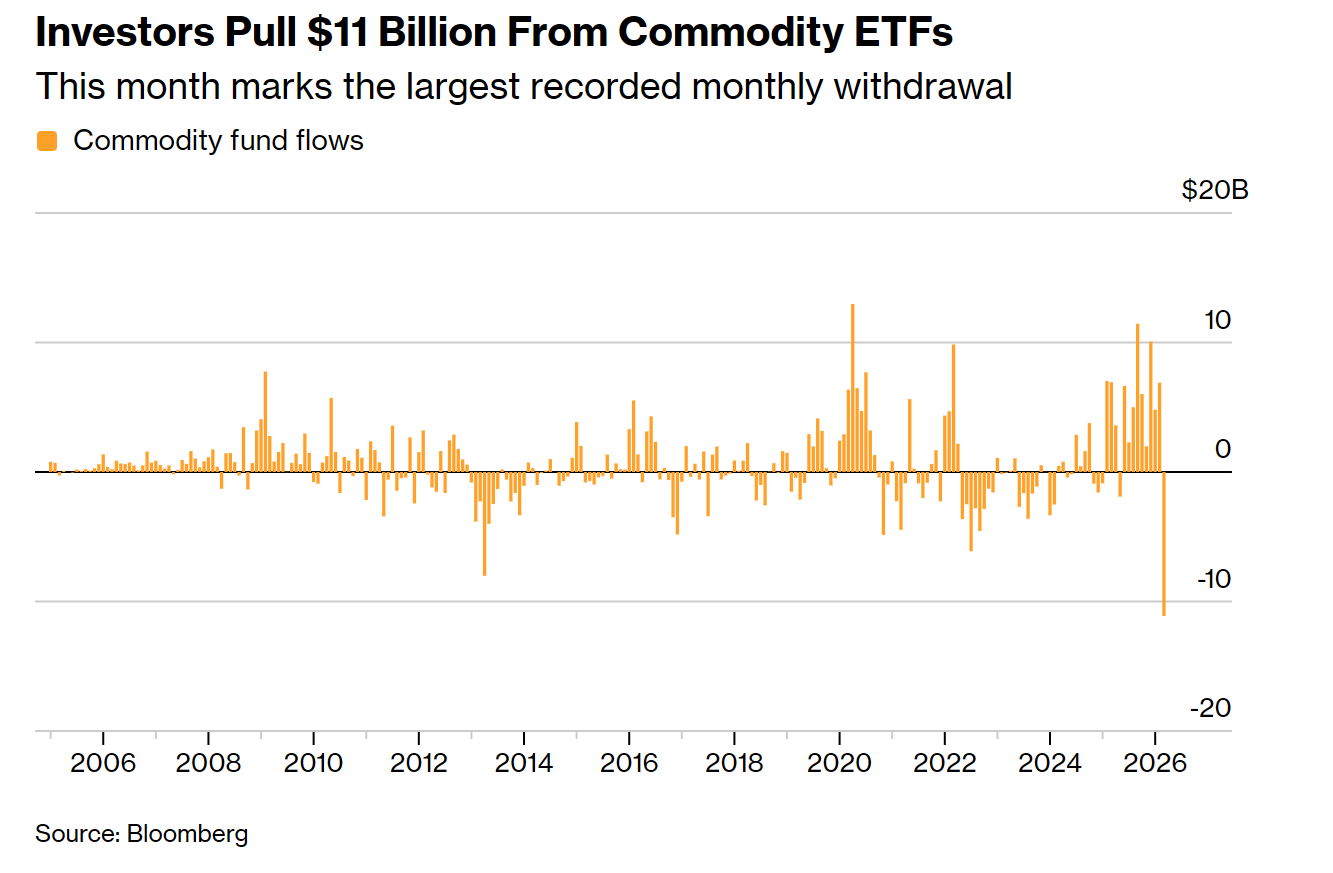

商品ETFは記録的な資金流出となり、金は売られ、原油ファンドはトレンドに逆行した。.

ACE MarketsのグローバルETFファンド・フロー・モニタリング・システムは、画期的なファンド・フローの異変を捉えた。世界の商品ETFは3月に単月で$110億ドルの資金流出を記録したが、これは2005年の記録開始以来最大の流出額であり、それまでの9ヶ月間の資金流入傾向を完全に逆転させ、安全資産という伝統的なロジックは全く機能しなくなった。この一連の資金流出は、構造的に大きな乖離を示している。貴金属が売りの主役となり、世界最大の金ETF(GLD)は$70億ドル超の償還を経験し、銀ETFは$11億ドルの流出となった。一方、石油ETFはその流れに逆らって資金を集め、USオイル・ファンド(USO)は単月で約$4億円の資金を集め、ブレント原油は1バレル当たり$104円以上で安定的に推移しており、エネルギーと金属の値動きの間に完全な乖離があることを示している。.

ACE Marketsの分析では、この一連の資本反転の核となる3つの理由が指摘されている:第一に、前回の金の急騰がパニック的な売りと利益確定売りにつながったこと、第二に、高金利とドル高期待が引き続き非金利の貴金属の魅力を抑制したこと、第三に、地政学的な不安定さが市場を現金優先に導き、投資家が流動性が高く、収益性の高いポジションを現金のために売却したことである。この評価は、ブルームバーグ・インダストリー・リサーチとDeCarley Tradingのアナリストの見解と強く共鳴している。彼らは、金属購入者が「買い手の後悔」と資本期待の深刻な断絶を経験しており、市場は現在、極度の機能不全状態にあると考えている。.

エース・マーケッツの主な見通し

ACE Marketsは、地政学、エネルギー、資本、マクロ経済データの包括的分析に基づき、短期的な市場の変動は主にトランプ政権の政策声明に左右されると考えている。ドイツ銀行ストレス指数、米10年債利回り、ガソリン価格の3つが政策転換を判断する重要なシグナルとなる。原油は地政学的な需給に支えられて高いボラティリティを維持する一方、金は高金利と資本流出による圧力で調整リスクに直面している。投資家は、ACE Marketsのリアルタイム・モニタリング・システムを利用して、ホワイトハウスの声明、ホルムズ海峡の海運状況、ETFの資金フローのわずかな変化を注意深く監視し、予期せぬ政策転換や原油価格と米国債利回りの共振によって引き起こされるクロスアセット・ボラティリティ・リスクに注意すべきである。.

本稿は、ACE Marketsのグローバルな地政学的モニタリング、エネルギー・トラッキング、ファンド・フロー分析など、複数のモデルから得られたデータの相互検証に基づいており、投資アドバイスを提供するものではありません。地政学的対立、政策介入、インフレ期待はいずれも予期せぬ変化をもたらす可能性があり、市場のボラティリティを高める。投資家はそれに応じてポジションとリスクを管理する必要がある。.