矛盾するデータの中での緩和サスペンス:FRBの利下げ期待とパウエル議長の重要発言

- 8月 20, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

現在、世界の市場は米連邦準備制度理事会(FRB)の政策方針、特に9月会合とジャクソンホール経済政策シンポジウムでのパウエル議長の講演に注目している。雇用やインフレを含む経済データは複雑な様相を呈しており、利下げのタイミングや規模については各機関やアナリストの間で大きな隔たりがある。市場では、政策緩和への期待と潜在的なリスクとの間でバランスを取る動きが強まっている。

労働市場の冷え込みと粘り強いインフレの綱引き

最近の経済データは相反する様相を呈している。雇用に関しては、8月初旬に発表された非農業部門雇用者数報告では、新規雇用者数の3ヵ月平均が2010年以来の低水準に落ち込み、6月と5月のデータは大幅に下方修正され、労働市場減速の兆候が浮き彫りになった。しかし、新規失業保険申請件数は低水準を維持しており、労働市場の回復力が続いていることを示唆している。さらに注目すべきは、セントルイス連銀のアルベルト・ムサールレム総裁が、雇用者数の伸びがマイナスだからといって必ずしも労働市場が緩んでいるとは限らないと指摘したことだ。さらに、移民受け入れが停滞に近づいていることから、「損益分岐点の雇用増加率はゼロに近い水準にまで低下している可能性さえある」とし、労働市場の力学の解釈をさらに複雑にしている。

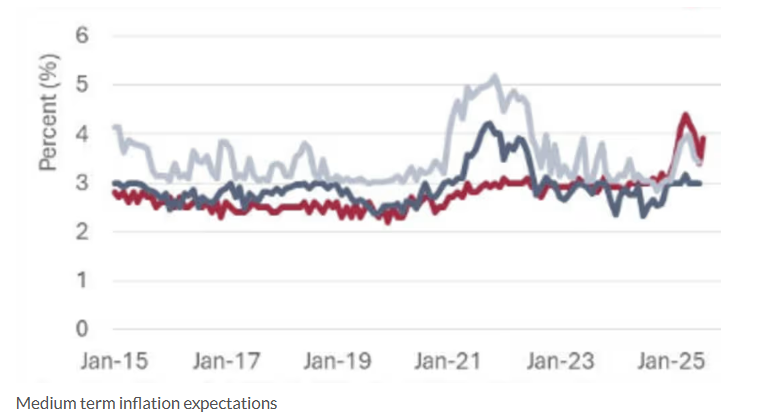

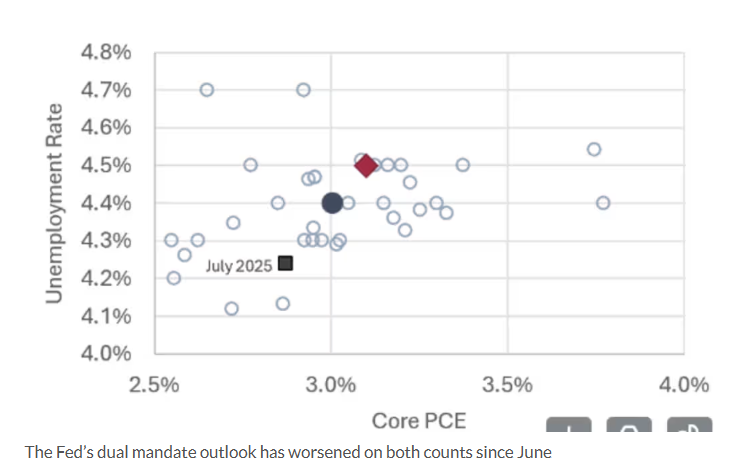

インフレデータが政策決定を複雑にする先週の生産者物価指数(PPI)の予想外の上昇と消費者物価指数(CPI)の比較的穏やかな数値は、ともに粘り強いインフレをめぐる議論を再燃させた。米連邦準備制度理事会(FRB)が推奨するインフレ指標であるコア個人消費支出(PCE)価格指数は、第4四半期に年率3.1%に達すると予想されている。フィラデルフィア連銀が専門家を対象に実施した調査では、2025年第4四半期の前年同期比インフレ率の中央値は3%となり、いずれもFRBの公式目標の2%を大幅に上回った。さらに、小売売上高は予想を大きく上回り、消費者の底堅さが持続していることを示した。このように労働市場が失速することなく冷え込み、粘り強いインフレが持続するという状況は、昨年6月以来、FRBのデュアル・マンデート(物価安定と最大限の雇用)の見通しを悪化させ、利下げを行う上でのジレンマを突きつけている。

利下げのタイミングと規模のゲーム

複雑なデータを前にして、FRBの利下げ路線に対する判断は、機関やアナリストによって明らかに異なっている。

ゴールドマン・サックスはより楽観的で、雇用の伸び悩みとデータの下方修正への懸念が連邦準備制度理事会(FRB)に利下げ再開を促したと主張している。同レポートは、経済活動の鈍化、ホワイトハウスの人員削減、移民取締りの強化などの要因により、労働市場は「平凡」にとどまると予測している。関税による経済不安も相まって、FRBは9月、10月、12月にそれぞれ25bpの利下げを行い、来年はさらに2回の利下げを行う可能性が高い。失業率が大幅に上昇したり、雇用統計が悪化すれば、50ベーシスポイントの単独利下げも否定できない。

しかし、バークレイズは慎重なアプローチをとり、パウエルの「様子見」スタンスは依然としてとらえどころがなく、米連邦公開市場委員会(FOMC)のタカ派メンバーは一歩も引く気配を見せていないと強調した。そのため、9月の利下げは「宙に浮いた」ままであり、利下げは今年12月の1回のみとの見通しを維持している。同行は、パウエル議長の講演が極めて重要だと指摘した。同議長が様子見スタンスを繰り返せば、9月の利下げ期待は後退し、労働市場の弱さを強調すれば、利下げ期待は強まる可能性がある。

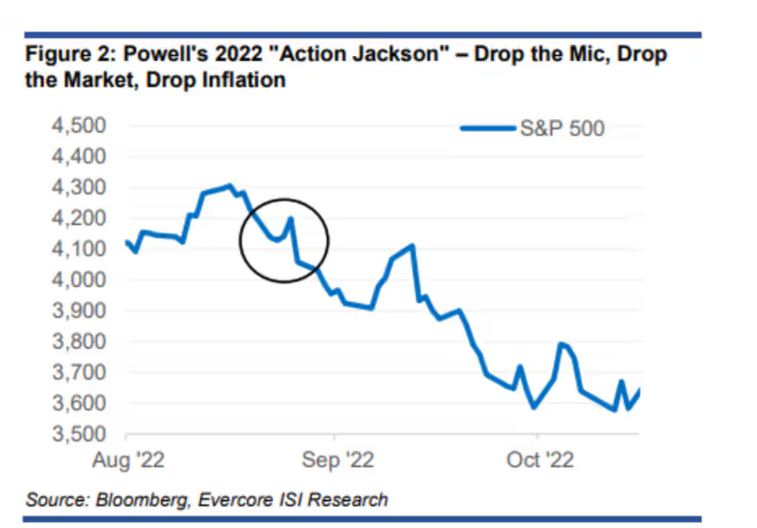

さらに、エバーコアISIのチーフ・ストラテジスト、ジュリアン・エマニュエルは、パウエルがハト派的なシグナルを出すという市場の期待は裏切られるリスクがあると警告した。エマニュエル氏は、S&P500のフォワード株価収益率は25.5まで上昇し、2000年以来の高水準にあり、季節的な弱さの時期を迎えようとしていると指摘した。パウエル議長が9月に25ベーシス・ポイントの利下げを示唆し、50ベーシス・ポイントの利下げを否定するだけなら、市場は7%-15%の短期調整に直面する可能性がある。これは、2022年のジャクソンホール会議でのパウエル議長のタカ派的スタンスが株式市場の急落を引き起こした前例と呼応する。

市場の期待と主要イベントの見通し

市場はすでに利下げを完全に織り込んでいる:CMEのFedWatchツールによると、9月16-17日の会合で25ベーシスポイントの利下げが実施される確率は85%弱となっている。木曜日早朝の7月政策決定会合議事録公表と金曜日のジャクソンホールでのパウエル議長の講演である。ほとんどのアナリストは、パウエル議長の講演は慎重なトーンを維持し、「緩やか」で「漸進的」な進展を強調し、FRBの独立性を擁護し、政策方針はデータ主導であり続けると見ている。タカ派的なトーンは9月利下げへの期待感を弱め、ハト派的なシグナルは緩和への市場の信認を強める可能性がある。

ともあれ、複雑な経済データと機関投資家の見方が分かれる中、FRBの政策をめぐる市場の審議は続き、株式・債券市場ともに短期的な変動リスクは高まるだろう。投資家にとって、Evercore ISIが推奨するナスダック100指数のプット・オプションの購入、ヘルスケアのような値ごろ感のあるセクターへの投資、割高株の保有比率の引き下げといった戦略は、「秋の調整」のリスクに対する市場の現在の警戒感を反映しているのかもしれない。FRBの最終的な政策決定には、さらなる経済データと時間を要するだろう。